Воздействие логистики на доходы и расходы

Логистика влияет почти на каждый аспект счета прибылей и убытков фирм. Поэтому соответствующие изменения в логистической стратегии воздействуют на финансовые результаты деятельности фирм.

Рассмотрение логистики в качестве фактора повышения конкурентоспособности предполагает, что последствия принимаемых решений в данной области должны поддаваться измерению в плане их воздействия на функциональные затраты и на доходы от продажи товаров.

Хозяйственная практика свидетельствуют о том, что определить количественные показатели влияния логистики на повышение конкурентоспособности фирм весьма сложно.

Иногда это удаётся сделать лишь при соблюдении следующих условий:

При наличии хорошо отлаженной учётно-информационной системы;

При проведении комплексного анализа доходов и расходов всех структурных подразделений фирмы и всех участков логистической цепи, основанного на единой методологии исчисления издержек;

При условии определения доли прибыли от логистической деятельности в общей прибыли фирм.

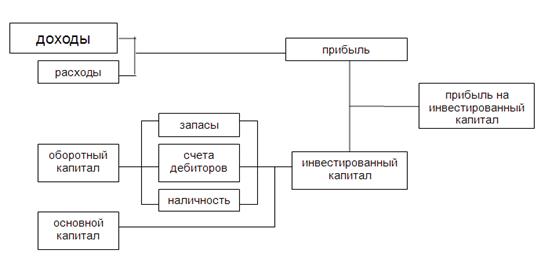

У фирм, принявших логистическую концепцию, наблюдается улучшение показателя отношения прибыли к инвестированному капиталу (инвестированный капитал делят на основной и оборотный):

стоимость элементов логистической системы (транспортные средства, погрузочно-разгрузочные механизмы, склады), если они принадлежат фирме, является частью ее основного капитала.

логистические операции и решения самым тесным образом связаны с различного рода запасами, счетами дебиторов и наличностью, представляющими собой не что иное, как оборотный капитал.

Влияние логистики на расходы, связанные с продажей товаров, очевидно. В рамках логистического подхода к данным расходам относятся издержки по выполнению заказов, включающие затраты на их обработку, перевозку и складирование грузов, управление запасами, упаковку и поддерживающую деятельность (обеспечение запасными частями, послепродажный сервис).

Существенное влияние на оборотный капитал логистика оказывает через сокращение запасов сырья, полуфабрикатов, комплектующих и готовых изделий. Очень часто 50% и более оборотного капитала фирм приходится на запасы. Поэтому логистический фактор, воздействующий на инвестированный капитал, в значительной мере зависит от политики компаний в отношении уровня запасов, степени контроля и управления уровнем запасов, а также от системы планирования потребностей распределения.

Аренда многими фирмами транспортных средств, складов и других элементов логистической системы превращает их для арендатора из основного капитала в текущие расходы, что нужно учитывать в логистической деятельности.

Дата добавления: 2015-02-16; просмотров: 3343;