НАЛОГОВЫЙ РЕГИСТР ПО ПРЯМЫМ РАСХОДАМ

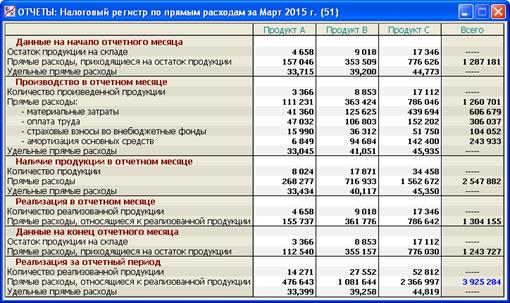

В данном разделе программы (рис. 7.8) приводится аналитический регистр налогового учета, целью которого является формирование строки 010 «Прямые расходы, относящиеся к реализованной продукции» Приложения 2 к Листу 02 Декларации по налогу на прибыль (см. п. 7.1).

Регистр ведется в разрезе видов продукции: A, B и C. При этом важно сразу подчеркнуть, что количественные данные о движении продукции (остаток на начало месяца, сколько произведено, сколько продано, остаток на конец месяца) совпадают с данными раздела «Отчеты/Движение и качество запасов» (см. п. 5.7).

Рис. 7.8. Раздел «Отчеты/Налоговый регистр по прямым расходам»

Вместе с тем стоимостная оценка количественных показателей здесь несколько иная.

Коротко напомним суть проблемы, обрисованной в пп. 4 п. 7.1.

Стоимостной учет движения продукции в бухгалтерском учете ведется на основе понятия производственной себестоимости, а в налоговом учете – на основе понятия прямых расходов.

Производственная себестоимость в бухгалтерском учете складывается из всех расходов, отраженных по счетам 20 «Основное производство» и 25 «Общепроизводственные расходы» (см. п. 5.4). При составлении Отчета о прибылях и убытках (п. 6.2) эти расходы признаются по мере реализации продукции, в стоимости которой они учтены.

В то же время в налоговом учете, согласно статье 318 НК РФ, в состав прямых расходов на производство продукции входят:

- материальные затраты (счет 20/1);

- оплата труда (счет 20/2);

- страховые взносы во внебюджетные фонды (счет 20/3);

- амортизация основных средств (счет 20/4).

В нашей программе эти расходы отражаются по указанным субсчетам счета 20 «Основное производство» (и никакие другие расходы по счету 20 не проходят за исключением общепроизводственных расходов, списываемых общей суммой на субсчет 20/5).

В налоговом учете только прямые расходы признаются по мере реализации продукции, в стоимости которой они учтены, а расходы, отраженные на счете 25, считаются косвенными расходами, т.е. признаются в полном объеме в момент их возникновения.

Следовательно, из данных бухгалтерского учета невозможно непосредственно получить информацию для заполнения строки 010 Приложения 2 к Листу 02 Декларации. Этим и объясняется необходимость настоящего налогового регистра для расчета налогового аналога производственной себестоимости произведенной и проданной продукции.

Поясним теперь смысл показателей регистра.

В секции «Данные на начало отчетного месяца» повторяются аналогичные данные на конец предыдущего месяца. Здесь и далее показатель «Удельные прямые расходы» равен результату от деления показателя «Прямые расходы» на показатель «Количество», т.е. он выражает прямые расходы, приходящиеся на единицу продукции. Это – аналог показателя «Учетная цена» из раздела «Отчеты/Движение и качество запасов» (п. 5.7).

В секции «Производство в отчетном месяце» формируется общая сумма прямых расходов на производство продукции в текущем месяце в соответствии со сказанным выше.

Первые два показателя в секции «Наличие продукции в отчетном месяце» получаются как суммы аналогичных показателей из двух предыдущих секций, а третий, как отмечено, есть результат деления второго показателя на первый.

Показатель «Прямые расходы, приходящиеся на реализованную продукцию» из секции «Реализация в отчетном месяце» получается путем умножения показателя «Количество реализованной продукции» на показатель «Удельные прямые расходы» из предыдущей секции.

Показатели в секции «Данные на конец отчетного месяца» получаются как разницы аналогичных показателей из двух предыдущих секций.

Отметим, что представленный алгоритм расчета остатков готовой продукции на складе на конец текущего месяца точно соответствует статье 319 НК РФ, где говориться:

«Оценка остатков готовой продукции на складе определяется налогоплательщиком как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце…, и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию».

В секции «Реализация за отчетный период», наиболее важной для целей настоящего регистра, показываются суммарные сведения о реализации продукции за период с начала календарного года по отчетный месяц. При этом показатель «Прямые расходы, относящиеся к реализованной продукции» как раз и формирует значение строки 010 Приложения 2 к Листу 02.

Дата добавления: 2015-01-29; просмотров: 1865;