Залежно від способу утворення (заснування) та формування статутного капіталу в Україні діють підприємства унітарні та корпоративні.

Унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний капітал, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який ним призначається, керує підприємством і формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства. Унітарними є підприємства державні, комунальні, підприємства, засновані на власності об'єднання громадян, релігійної організації або на приватній власності засновника.

Корпоративне підприємство утворюється, як правило, двома або більше засновниками за їх спільним рішенням (договором), діє на основі об'єднання майна та/або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у тому числі через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб.

6.

Підприємствами, що створені юридичними особами та/або громадянами шляхом об’єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку є господарськими товариствами. У окремих випадках господарське товариство може діяти у складі одного учасника.

Сума вкладів засновників та учасників господарського товариства становить статутний капітал товариства. Товариство має право змінювати (збільшувати або зменшувати) розмір статутного капіталу.

У господарському товаристві створюються резервний (страховий) фонд у розмірі, встановленому установчими документами, але не менш як 15% статутного капіталу, а також інші фонди, передбачені законодавством України або установчими документами товариства. Розмір щорічних відрахувань до резервного (страхового) фонду передбачається установчими документами, але не може бути меншим 5% суми прибутку товариства.

Прибуток господарського товариства утворюється з надходжень від його господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці. З прибутку товариства сплачуються передбачені законом податки та інші обов'язкові платежі, а також відсотки по кредитах банків і по облігаціях. Прибуток, одержаний після зазначених розрахунків, залишається у розпорядженні товариства, яке визначає напрями його використання відповідно до установчих документів товариства.

Учасники господарського товариства мають право:

- брати участь в управлінні справами товариства в порядку, визначеному в установчих документах;

- брати участь у розподілі прибутку товариства та одержувати його частку (дивіденди);

- одержувати інформацію про товариство. На вимогу учасника товариство зобов'язане надати йому для ознайомлення річні баланси, звіти про фінансово-господарську діяльність товариства, протоколи ревізійної комісії, протоколи зборів органів управління товариства тощо;

- вийти в передбаченому установчими документами порядку зі складу товариства.

Управління діяльністю господарського товариства здійснюютьйого органи та посадові особи, склад і порядок обрання (призначення) яких визначається залежно від виду товариства, а у визначених законом випадках – учасники товариства.

Посадовими особами товариства визнаються голова та члени виконавчого органу, голова ревізійної комісії (ревізор), а у разі створення ради товариства (спостережної ради) – голова і члени цієї ради. Посадовими особами господарського товариства не можуть бути особи, службову або іншу діяльність яких визнано несумісною з перебуванням на цих посадах, а також особи, яким перебування на відповідних посадах заборонено рішенням суду. Посадові особи відповідають за шкоду, заподіяну ними господарському товариству, в межах і порядку, передбачених законом та установчими документами товариства.

Господарське товариство, у статутному капіталі якого більше 50% акцій (часток, паїв) належить державі, зобов'язане на кожний наступний рік складати і виконувати річний фінансовий план.

Припинення діяльності господарського товариства відбувається шляхом його ліквідації або реорганізації.Ліквідація господарського товариства провадиться ліквідаційною комісією, призначеною його вищим органом, а у разі припинення діяльності товариства за рішенням суду – ліквідаційною комісією, сформованою відповідно до рішення суду.

З дня утворення ліквідаційної комісії до неї переходять повноваження по управлінню справами господарського товариства. Ліквідаційна комісія у триденний строк з моменту її утворення публікує інформацію про ліквідацію господарського товариства.

Розрахунки з кредиторами у разі ліквідації господарського товариства здійснюються з урахуванням таких особливостей:

- кошти, що належать господарському товариству, у тому числі від продажу його майна у разі ліквідації, після розрахунків по оплаті праці осіб, які працюють на умовах найму, виконання зобов'язань перед бюджетом, банками, власниками облігацій, випущених товариством, та іншими кредиторами розподіляються між учасниками товариства в порядку і на умовах, передбачених установчими документами товариства, у шестимісячний строк після опублікування інформації про його ліквідацію;

- майно, передане товариству його засновниками або учасниками у користування, повертається у натуральній формі без винагороди. У разі виникнення спорів щодо виплати заборгованості товариства його кошти не підлягають розподілу між учасниками товариства до вирішення цього спору або до одержання кредиторами відповідних гарантій погашення заборгованості.

Ліквідація господарського товариства вважається завершеною, а товариство таким, що припинило свою діяльність, з дня внесення запису про його ліквідацію до державного реєстру.

До господарських товариств належать:

1) акціонерні товариства;

2) товариства з обмеженою відповідальністю;

3) товариства з додатковою відповідальністю;

4) повні товариства;

5) командитні товариства.

Акціонерним товариством є господарське товариство, яке має статутний капітал, поділений на визначену кількість акцій однакової номінальної вартості, і несе відповідальність за зобов’язаннями тільки майном товариства, а акціонери несуть ризик збитків, пов’язаних із діяльністю товариства, в межах вартості належних їм акцій.

Товариством з обмеженою відповідальністю є господарське товариство, що має статутний капітал, поділений на частки, розмір яких визначається установчими документами, і несе відповідальність за своїми зобов’язаннями тільки своїм майном. Учасники товариства, які повністю сплатили свої вклади, несуть ризик збитків, пов'язаних з діяльністю товариства, у межах своїх вкладів.

Товариством з додатковою відповідальністю є господарське товариство, статутний капітал якого поділений на частки визначених установчими документами розмірів і яке несе відповідальність за своїми зобов’язаннями власним майном, а в разі його недостатності учасники цього товариства несуть додаткову солідарну відповідальність у визначеному установчими документами однаково кратному розмірі до вкладу кожного з учасників.

Повним товариством є господарське товариство, всі учасники якого відповідно до укладеного між ними договору здійснюють підприємницьку діяльність від імені товариства і несуть додаткову солідарну відповідальність за зобов’язаннями товариства усім своїм майном.

Командитним товариством є господарське товариство, в якому один або декілька учасників здійснюють від імені товариства підприємницьку діяльність і несуть за його зобов’язаннями додаткову солідарну відповідальність усім своїм майном, на яке за законом може бути звернено стягнення (повні учасники), а інші учасники присутні в діяльності товариства лише своїми вкладами (вкладники).

Установчим документом повного товариства і командитного товариства є засновницький договір. Установчим документом акціонерного товариства, товариства з обмеженою відповідальністю і товариства з додатковою відповідальністю є статут.

Установчі документи господарського товариства повинні містити відомості про вид товариства, предмет і цілі його діяльності, склад засновників та учасників, склад і компетенцію органів товариства та порядок прийняття ними рішень, включаючи перелік питань, з яких необхідна одностайність або кваліфікована більшість голосів, інші відомості.

Статут акціонерного товариства повинен також містити відомості про види акцій, що випускаються, їх номінальну вартість, співвідношення акцій різних видів, кількість акцій, що купуються засновниками, наслідки невиконання зобов'язань по викупу акцій.

Статут товариства з обмеженою відповідальністю, повинен містити відомості про розмір часток кожного з учасників, розмір, склад та порядок внесення ними вкладів. Статутом може бути встановлено порядок визначення розміру часток учасників залежно від зміни вартості майна, внесеного як вклад, та додаткових внесків учасників.

Засновницький договір повного товариства і командитного товариства повинні визначати розмір частки кожного з учасників, форму їх участі у справах товариства, розмір, склад і порядок внесення ними вкладів. Стосовно вкладників командитного товариства в засновницькому договорі вказуються тільки сукупний розмір їх часток у майні товариства та розмір, склад і порядок внесення ними вкладів.

З метою координації виробничої, наукової та іншої діяльностіпідприємства для вирішення спільних економічних та соціальних завдань можуть об’єднуватись у такі господарські організації: асоціації, корпорації, консорціуми, концерни, інші об’єднання підприємств, передбачені законами України.

Асоціація це договірне об’єднання, створене з метою постійної координації господарської діяльності підприємств, що об’єдналися, шляхом централізації однієї або кількох виробничих та управлінських функцій, розвитку спеціалізації і кооперації виробництва, організації спільних виробництв на основі об'єднання учасниками фінансових та матеріальних ресурсів для задоволення переважно господарських потреб учасників асоціації. У статуті асоціації повинно бути зазначено, що вона є господарською асоціацією. Асоціація не має права втручатися у господарську діяльність підприємств-учасників асоціації. За рішенням учасників асоціація може бути уповноважена представляти їх інтереси у відносинах з органами влади, іншими підприємствами та організаціями.

Корпорацією визнається договірне об’єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об’єдналися, з делегуванням ними окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації.

Консорціум це тимчасове статутне об’єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізації цільових програм, науково-технічних, будівельних проектів тощо). Консорціум використовує кошти, якими його наділяють учасники, централізовані ресурси, виділені на фінансування відповідної програми, а також кошти, що надходять з інших джерел, в порядку, визначеному його статутом. У разі досягнення мети його створення консорціум припиняє свою діяльність.

Концерном визнається статутне об’єднання підприємств, а також інших організацій, на основі їх фінансової залежності від одного або групи учасників об’єднання, з централізацією функцій науково-технічного і виробничого розвитку, інвестиційної, фінансової, зовнішньоекономічної та іншої діяльності. Учасники концерну наділяють його частиною своїх повноважень, у тому числі правом представляти їх інтереси у відносинах з органами влади, іншими підприємствами та організаціями. Учасники концерну не можуть бути одночасно учасниками іншого концерну.

Державні і комунальні господарські об’єднання утворюються переважно у формі корпорації або концерну, незалежно від найменування об'єднання (комбінат, трест тощо).

Підприємства – учасники об’єднання підприємств зберігають статус юридичної особи незалежно від організаційно-правової форми об’єднання, і на них поширюється дія законів щодо регулювання діяльності підприємств. Підприємство-учасник господарського об’єднання має право:

· добровільно вийти з об’єднання на умовах і в порядку, визначених установчим договором про його утворення чи статутом господарського об’єднання;

· бути членом інших об’єднань підприємств, якщо законом, засновницьким договором чи статутом господарського об’єднання не встановлено інше;

· одержувати від господарського об’єднання в установленому порядку інформацію, пов’язану з інтересами підприємства;

· одержувати частину прибутку від діяльності господарського об’єднання відповідно до його статуту. Підприємство може мати також інші права, передбачені засновницьким договором чи статутом господарського об’єднання відповідно до законодавства.

7.

У сучасній західній економічній теорії також відомі різні підходи щодо класифікації суб’єктів господарювання, проте найбільш застосовуваною є класифікація за організаційно-економічною формою підприємницької діяльності.Відповідно до неї виділенотакі форми організації та функціонування суб’єктів господарювання:

1. одноосібне володіння;

2. партнерство (товариство);

3. корпорація (акціонерне товариство).

Одноосібне володіння – це таке підприємство, власником якого є одна особа чи сім’я, що самостійно веде справу у своїх інтересах, одержує весь дохід і повністю несе ризик від бізнесу. Власник має матеріальні ресурси та обладнання, необхідні для виробничої діяльності, або купує їх, а також особисто контролює діяльність підприємства. Однак цій організаційній формі притаманні такі недоліки: труднощі із залученням великих капіталів (комерційні банки не дуже охоче надають великі кредити), необмежена відповідальність за борги, невизначеність строків діяльності, недоліки спеціалізованого менеджменту (на власника лягає багато обов'язків, функцій з організації виробництва, опанувати якими одній людині не так легко).

Значно краще йдуть справи на підприємствах, що засновані на партнерстві. Партнерство – це підприємство, організація або установа, створені на засадах угоди двох чи більше окремих осіб (у тому числі юридичних) шляхом об'єднання їхнього майна та підприємницької діяльності. Об’єднуючи свої фінансові ресурси і вміння вести справу, партнери таким чином розподіляють ризик, а також прибутки і збитки. За ступенем участі засновників у діяльності підприємства розрізняють товариства з обмеженою відповідальністю, з додатковою відповідальністю, повні та командитні. Вид товариства впливає на роль партнерів у функціонуванні підприємства.

На підприємствах, що ґрунтуються на партнерстві, виявляється ряд переваг: завдяки спеціалізації в управлінні досягається більш висока ефективність виробництва, об'єднуються значні ресурси, що зменшує загрозу банкрутства і створює певну довіру банків. Недоліки цих форм господарювання полягають у тому, що при наявності партнерів можливі розходження в поглядах, інтересах, що іноді затримує прийняття відповідних рішень; необмежена відповідальність призводить до того, що доводиться нести збитки за помилки своїх партнерів.

Третім типом організації підприємництва, що за обсягом продажу товарів, надання послуг домінує у розвинутому діловому світі, є корпорація або акціонерне товариство –товариство, статутний капітал якого поділено на визначену кількість часток однакової номінальної вартості, корпоративні права за якими посвідчуються акціями.

Перевагами акціонерних товариств є можливість значного розширення фінансування, демократизація управління підприємством, покращення господарських зв'язків між підприємствами, можливість швидкого будівництва на акумульовані кошти нових підприємств і послаблення диспропорцій в економіці внаслідок швидкого випуску дефіцитних товарів, прискорення процесу міжгалузевого переливання капіталу і впровадження досягнень науково-технічного прогресу у цих галузях, посилення заінтересованості працівників у результатах їхньої праці тощо.

Недоліки акціонерної форми організації підприємницької діяльності:можлива втрата акцій дрібними акціонерами під час економічної кризи, посилення системи залежності й контролю менших акціонерних товариств могутнішими, зростання маси фіктивного капіталу і можливість фінансових махінацій, використання акціонерної форми як засобу примусового випуску нерентабельних філіалів, цехів тощо.

8.

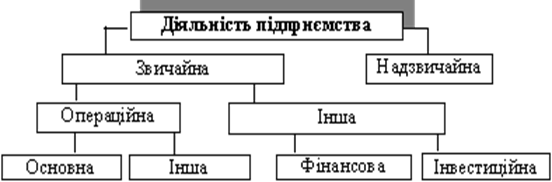

Функціонування будь-якого суб’єкта господарювання пов’язують з його діяльністю у таких сферах: операційній, фінансовій, інвестиційній.

Операційна діяльність суб’єкта господарювання це його основна діяльність, пов’язана із виробництвом та реалізацією продукції, виконанням робіт та наданням послуг, що забезпечує основну частину його прибутку від звичайної діяльності (операційного прибутку).

Інвестиційна діяльність є сукупністю практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій, тобто всіх видів майнових та інтелектуальних цінностей, що вкладають в об’єкти підприємницької та інших видів діяльності, у результаті якої створюють прибуток (дохід) або досягають соціального ефекту. Також інвестиційну діяльність можна розглядати як процес обґрунтування і реалізації найефективніших форм вкладення капіталу, спрямованих на розширення економічного потенціалу підприємства.

Згідно з П(С)БО, інвестиційна діяльність – це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів (короткотермінових високоліквідних фінансових інвестицій, що вільно конвертуються у певні суми грошових коштів і характеризуються незначним ризиком зміни їх вартості). Така діяльність суб’єктів господарювання пов’язана зі змінами розміру капіталу, тобто є вкладенням капіталу з метою приросту вартості майна суб’єкта господарювання.

Сутність фінансової діяльності суб’єктів господарювання, у економічній літературі подано з таких позицій:

1. це діяльність суб’єкта господарювання, що реалізується шляхом використання відповідних форм і методів фінансового забезпечення функціонування підприємств для досягнення ними основної мети – отримання доходів;

2. це діяльність, пов’язана із організацією фінансів підприємства та здійснення відповідно до цілей і завдань стратегії економічного розвитку господарюючого суб’єкта (це діяльність пов’язана із формуванням активів та фінансової структури капіталу);

3. це вид діяльності персоналу підприємства по формуванню та використанню фінансових ресурсів (фінансова діяльність має бути організована так, щоб рішення, що приймаються по управлінню фінансами були найбільш ефективні за наявних обмежень та особливостей середовища бізнесу);

4. це діяльність суб’єктів господарювання пов’язана з мобілізацією фінансових ресурсів, необхідних для виконання завдань, які поставили перед ними його засновники;

5. фінансову діяльність одночасно розглядають у таких аспектах: у вузькому та широкому значеннях. У вузькому значенні основний зміст фінансової діяльності полягає у фінансуванні підприємства. У широкому значенні під фінансовою діяльністю розуміють усі заходи, пов’язані з мобілізацією капіталу, його використанням, примноженням та поверненням.

Згідно з П(С)БО фінансова діяльність –діяльністю, яка призводить до змін розміру та складу капіталу підприємства, який не є результатом операційної діяльності.

Незважаючи на різноманіття думок вчених, щодо сутності фінансової діяльності суб’єктів господарювання усі вони одностайні стосовно їїосновних завдань:

· фінансове забезпечення поточної виробничо-господарської діяльності;

· пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

· своєчасність виконання зобов’язань перед інишими суб’єктами господарювання, державою;

· забезпечення інвестиційної діяльності підприємства;

· контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів.

Пріоритетне завдання фінансової діяльності суб’єктів господарювання полягає в мобілізації капіталу для фінансування їх операційної та інвестиційної діяльності. Термін “фінансування” характеризує всі заходи, спрямовані на покриття потреби підприємства в капіталі, а саме: мобілізацію фінансових ресурсів (грошових коштів, їх еквівалентів та майнових активів), їх повернення, а також відносини між підприємством та капіталодавцями, які з цього випливають (платіжні відносини, контроль та забезпечення).

Згідно положень Господарського кодексу України фінансова діяльністьвключає такі елементи:

1. грошове та інше фінансове посередництво;

2. страхування;

3. допоміжна діяльність у сфері фінансів і страхування.

Значна частина цих елементів (видів) фінансової діяльності є фінансовими послугами – операціями з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, – і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів.

Фінансовим посередництвом є діяльність, пов’язана з отриманням та перерозподілом фінансових коштів. Фінансове посередництво здійснюється установами банків та іншими фінансово-кредитними організаціями. У чинному законодавстві щодо цих суб’єктів господарювання вживається термін “фінансова установа” – юридична особа, яка відповідно до закону надає одну чи декілька фінансових послуг і внесена до відповідного реєстру в порядку, встановленому чинним законодавством. Фінансовими установами є банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії та інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг.

Страхуванням у сфері господарювання є діяльність, спрямована на покриття довготермінових та короткотермінових ризиків суб’єктів підприємництва з використанням заощаджень через кредитно-фінансову систему або без такого використання.

Допоміжною діяльністюу сфері фінансів та страхування є недержавне управління фінансовими ринками, біржові операції з фондовими цінностями, інші види діяльності. Види допоміжної діяльності у сфері фінансів та страхування:

а) недержавне управління фінансовими ринками здійснюється об’єднаннями фінансових установ. Останні мають право на добровільних засадах об'єднувати свою діяльність, якщо це не суперечить антимонопольному законодавству України та вимогам законів з питань регулювання окремих ринків фінансових послуг. Правовий статус, види, порядок створення, правовий режим функціонування та припинення діяльності об’єднань визначається згідно з законами України. Об’єднання фінансових установ набуває статусу саморегулюючої організації після внесення запису про неї до відповідного реєстру, який ведеться державними органами з питань регулювання діяльності фінансових установ та ринків фінансових послуг у межах їх компетенції. Компетенція окремих видів об'єднань фінансових установ визначається, зокрема Законом України “Про аудиторську діяльність”, Законом України “Про страхування”, Законом України “Про державне регулювання ринку цінних паперів в Україні”, Законом України “Про банки і банківську діяльність”;

б) біржові операції з фондовими цінностями здійснюються на фондовій біржі – організації, яка створюється без мети отримання прибутку та займається виключно організацією укладення угод купівлі-продажу цінних паперів та їх похідних;

в) інші види діяльності – посередництво у кредитуванні, фінансові консультації, діяльність, пов’язана з іноземною валютою, страхуванням вантажів, оцінюванняv страхового ризику та збитків тощо – здійснюються компетентними суб’єктами господарювання.

9.

Основні форми забезпечення фінансовими ресурсами суб’єктів господарювання можна класифікують за такими критеріями: залежно від мети фінансування; за джерелами надходження (мобілізації) коштів; за правовим статусом капіталодавців.

Залежно від мети фінансування:

- на розширення всіх видів діяльності, тобто фінансування відбувається за рахунок власних фінансових ресурсів (самофінансування) і залучених коштів (банківські кредити, бюджетні кошти);

- рефінансування – розширення діяльності за рахунок реінвестованих прибутків і дивідендів;

- санаційне фінансування є фінансуванням заходів, спрямованих на фінансове оздоровлення за рахунок власних фінансових ресурсів, банківських кредитів, коштів кредиторів і працівників.

За джерелами надходження (мобілізації) коштів:

- внутрішні джерела – чистий прибуток, амортизаційні відрахування, стійка кредиторська заборгованість (стійкі пасиви);

- зовнішні джерела – засновники додатково вносять кошти на збільшення капіталу, реінвестовані дивіденди, банківські кредити, бюджетні кошти, кошти за перерозподілом (кошти вищестоящих організацій у холдингах – кошти материнського підприємства, в промислово-фінансових групах – кошти головного підприємства).

За правовим статусом капіталодавців:

- кошти засновників (власників) або акціонерів;

- бюджетні кошти це фінансування інвестицій державних підприємств, кредити під гарантію уряду, фінансування інвестицій недержавних підприємств із наступним обміном на корпоративні права.

У суб’єктів господарювання можуть бути різні альтернативи залучення капіталу, як власного так в позикового. Звичайно, неможливо дати однозначних рекомендацій щодо вибору тієї чи іншої форми фінансування. В одних випадках фінансові ресурси слід формувати шляхом збільшення власного капіталу, в інших – на основі залучення додаткових позик. Для одних підприємств вигідніше використовувати внутрішні джерела фінансування, для інших – зовнішні. Тому, фінансист під час прийняття рішень щодо вибору найбільш прийнятної форми забезпечення фінансовими ресурсами може використовувати певні критерії:

· Прибуток (рентабельність). Розраховують, як вплине та чи інша форма фінансування на результати діяльності суб’єктів господарювання. При цьому виходять з того, що рентабельність активів підприємства має перевищувати вартість залучення капіталу, а також враховують, що зростання частки заборгованості в структурі капіталу в окремих випадках може призвести до підвищення прибутковості підприємства, а в інших – навпаки.

· Ліквідність (платоспроможність). Цей критерій вимагає визначити, як вплине форма фінансування на рівень теперішньої та майбутньої платоспроможності підприємства. Вхідні й вихідні грошові потоки необхідно координувати у такий спосіб, щоб у будь-який час підприємство було спроможним виконати свої поточні платіжні зобов’язання. Цього можна досягти шляхом дотримання фінансової рівноваги в довгостроковому періоді. Слід враховувати також можливості пролонгації строків повернення фінансових ресурсів, санкції за порушення умов залучення коштів тощо. Якщо фінансовим менеджментом підприємства неправильно розраховані строки залучення та використання капіталу або якщо вони порушені в результаті погіршення умов діяльності підприємства (зменшення обсягів реалізації, неврахування інфляції при формуванні відпускних цін, високий рівень невиправданої дебіторської заборгованості, непередбачені штрафи за порушення податкового законодавства тощо), то фінансова рівновага порушується і підприємство не в змозі виконати свої платіжні зобов’язання. Якщо неплатоспроможність стійка, то це є підставою для порушення справи про банкрутство підприємства.

· Структура капіталу (незалежність). Застосовуючи ту чи іншу форми фінансування, прогнозують, як це вплине на рівень самостійності підприємства при використанні коштів, на збереження інформаційної незалежності та контроль над підприємством у цілому..

· Накладні витрати, пов’язані із залученням коштів. До них належать, наприклад, емісійні витрати, витрати на обов’язкові аудиторські перевірки, витрати на обов’язкову публікацію звітності в засобах масової інформації тощо.

· Мінімізація оподаткування. Доцільно вибирати ту форму фінансування, яка дасть найбільший ефект з погляду зменшення податкових платежів. Звичайно, оподаткування слід розглядати в контексті його впливу на вартість залучення капіталу в цілому. Наприклад, при мобілізації коштів шляхом збільшення статутного капіталу слід враховувати, що пов’язані з цим накладні витрати зменшують об’єкт оподаткування, однак дивіденди, які є платою за використання власного капіталу, сплачуються за рахунок чистого прибутку після оподаткування. Відсотки за користування позиками відносяться на валові витрати. Разом з тим податкові переваги, які можуть проявлятися при залученні позичкового капіталу, зіставляються із фінансовими ризиками, які при цьому виникають. Використовуючи як джерело фінансування нерозподілений прибуток, підприємство практично уникає затрат на мобілізацію коштів, однак на реінвестування може спрямовуватися лише прибуток, який залишається в розпорядженні підприємства після оподаткування. Тут варто враховувати рівень оподаткування розподіленого та нерозподіленого прибутку, ставки оподаткування доходів фізичних осіб тощо.

· Об’єктивні обмеження – відсутність кредитного забезпечення, необхідного для залучення позик, низький рівень кредитоспроможності, законодавчі обмеження щодо використання тієї чи іншої форми фінансування, договірні обмеження тощо.

· Особливості законодавства про банкрутство – черговість задоволення претензій кредиторів; переважання механізмів санації неспроможного боржника чи захисту інтересів кредиторів тощо.

· Максимізація доходів власників (дивідендна політика). Згідно з цим критерієм усі рішення менеджменту підприємства, у тому числі рішення у сфері фінансування, повинні спрямовуватися на досягнення головної цілі діяльності суб’єкта господарювання.

На практиці кваліфіковані фінансові менеджери розробляють власну систему критеріїв прийняття фінансових рішень, яка, крім згаданих критеріїв, може бути доповнена іншими або дещо спрощена.

ТЕМА 2:

Дата добавления: 2015-03-14; просмотров: 2958;