ФІНАНСУВАННЯ ПІДПРИЄМСТВ ЗА РАХУНОК ЗОВНІШНІХ ДЖЕРЕЛ

1. Зовнішні джерела формування фінансових ресурсів підприємств: характеристика та класифікація.

2. Формування фінансових ресурсів підприємств за рахунок емісії цінних паперів.

3. Банківські кредити як важливе джерело забезпечення грошовими ресурсами діяльності підприємств.

4. Комерційні кредити як товарна форма кредиту.

5. Одержані аванси від клієнтів як джерело формування позичкового капіталу підприємств.

6. Нетрадиційні форми комерційного кредиту: франчайзинг, форфейтинг.

1. У процесі діяльності суб’єкти підприємництва окрім джерел внутрішнього фінансування, до яких віднесено нерозподілений прибуток, амортизаційні відрахування, строкові та поточні депозити, мобілізовані внутрішні резерви, використовують такі зовнішні джерела формування фінансових ресурсів:

· інвестиційні внески у статутний капітал;

· бюджетні кошти, направлені на цільове інвестування у вигляді дотацій, грантів чи дольової участі;

· кошти комерційних структур, надані безкоштовно на цільове інвестування;

· додаткова емісія акцій;

· емісія облігацій;

· кредити банків та інших фінансових установ;

· цільовий державний кредит;

· комерційні кредити;

· лізинг;

· франчайзинг.

Потреба підприємств у зовнішньому фінансуванні виникає через різницю у величині та термінах відшкодування капіталу, авансованого у виробництво, а також у зв’язку з одночасними інвестиціями для розширення виробничого процесу.

Можливості використання інструментів зовнішнього фінансування залежать від організаційної форми, правових обмежень і рівня доступу суб’єкта підприємництва до ринку капіталів, зокрема:

– публічні акціонерні товариства можуть залучати кошти через емісію акцій та облігацій;

– товариства з обмеженою відповідальністю можуть залучати кошти лише через вклади (внески) учасників та емісію облігацій;

– партнерства та приватні підприємства не залучають кошти через емісію облігацій чи акцій.

Отримані із зовнішніх джерелфінансові ресурси поділено на позикові та залучені.Різниця між залученими та позиковими коштами в основному у їх термінах користування та можливості повернення.

До залучених фінансових ресурсів відносять кошти, надані на постійній основі, по яких може здійснюватися виплата власникам цих ресурсів доходу у вигляді дивідендів чи процентів і які можуть практично не повертатись власникам. Згідно таких ознак до їх складу входять додаткова емісія акцій, додаткові внески (паї) у статутний капітал, цільове державне чи комерційне фінансування на безповоротній та безкоштовній основі.

Позиковими фінансовими ресурсами є грошові кошти, отримані у позику на визначений термін і підлягають поверненню з виплатою відсотків, тому вони включають: кошти, отримані від випуску облігацій, інших боргових зобов’язань, а також кредити банків, інших фінансово-кредитних установ, держави.

2. Більшість промислових підприємств в Україні, запозичені фінансові ресурси формують, в основному, за рахунок банківських кредитів, рідше – облігаційних позик. Емісія пайових цінних паперів використовується лише за відсутності загрози поглинання. Такі дії характеризують практику більшості західних корпорацій, які дотримуються наступної ієрархії джерел у корпоративному фінансуванні: нерозподілений прибуток; боргові інструменти; звичайні акції.

Основним цивілізованим механізмом залучення ресурсів із зовнішніх джерел у країнах із розвиненою ринковою економікою є публічна пропозиція продажу акцій на біржі. Формування фінансових ресурсів більшості акціонерних товариств в Україні за рахунок емісії акцій ускладнено дією таких чинників:

- відсутністю розвиненого і ліквідного фондового ринку, який би забезпечував як первинний, так і вторинний продаж цінних паперів;

- відсутністю на ринку власне ринкових акцій, переважанням так званих “умовно-ринкових” цінних паперів;

- обмеженістю вільних коштів у суб’єктів національної економіки для їхнього інвестування в акції товариств;

- підвищеними інвестиційними та податковими ризиками у зв’язку із економічною, політичною нестабільністю у суспільстві;

- недовірою значної частини населення до акцій як однієї з форм вигідного розміщення вільних коштів з метою отримання прибутку;

- нерозвиненістю інфраструктури фондового ринку, зокрема, відсутністю ефективно діючого інституту андеррайтерів, що забезпечують розміщення випуску акцій на ринку на професійній основі.

Оцінка доцільності використання емісії акцій, як способу фінансування потребує урахування таких його наслідків:

ü можливе зменшення ступеня контролю над діяльністю певного підприємства теперішніми його акціонерами після здійснення ними додаткової емісії звичайних акцій;

ü можлива зміна дохідності звичайних акцій певного підприємства (тобто величини доходу за вирахуванням податків, що припадає на одну акцію) після здійснення їх додаткового випуску.

Ступінь урахування теперішніми акціонерами підприємства під час планування ними додаткової емісії звичайних акцій першого із названих наслідків такої емісії практично не піддається кількісній оцінці, оскільки цей ступінь визначається, передусім, суб'єктивними факторами, що зумовлюють вибір теперішніми акціонерами фінансово-інвестиційної стратегії за рівнем залежності від зовнішніх джерел фінансування.

Якщо ж розглядати другий із названих вище наслідків емісійної діяльності щодо випуску підприємством додаткового обсягу звичайних акцій, то його кількісна оцінка повинна передбачати, насамперед, розрахунок прогнозованої величини емісійної премії, яку отримають теперішні акціонери підприємства внаслідок емісії ними певного додаткового обсягу звичайних акцій. При цьому, якщо ця величина є додатною, то можна вважати таку емісію доцільною. І навпаки, якщо розрахункове значення емісійної премії є від'ємним, то здійснювати випуск додаткових акцій недоцільно.

Загалом, емісійна премія може бути двох видів, а саме: одноразова та ануїтетна. У першому випадку підприємство-емітент здійснює випуск акцій так, щоб відразу отримати усю різницю між вартістю реалізованих акцій та вартістю майна, для придбання якого було проведено цю емісію. У другому випадку емісія акцій здійснюється так, щоб ця різниця розподілялась протягом деякого (можливо, необмеженого) проміжку часу.

Облігації підприємства розглядаються як класичний інструмент залучення суб’єктами підприємництва позичкового капіталу на довгостроковий період.Випуск облігацій, як правило, розрахований не на якихось конкретних капіталодавців, а на ринок капіталів у цілому.

Облігаціяє видом цінних паперів, що засвідчує внесення його власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою доходу, порядок визначення якого передбачається умовами випуску. Облігації можуть випускатися підприємствами всіх передбачених законом форм власності, об’єднаннями підприємств, акціонерними та іншими товариствами і не дають їх власникам права на участь в управлінні.

Як правило, облігації емітуються крупними АТ чи ТОВ, які мають достатній рівень кредитоспроможності та репутацію для успішного розміщення цінних паперів на ринку. Облігації можуть випускатися іменними і на пред’явника. Враховуючи те, що строк, на який розміщуються облігації, становить здебільшого від 5 до 15 років, для спрощення процедури передачі права власності більшість підприємств випускають облігації на пред’явника.

До основних переваг фінансування на основі емісії облігацій можна віднести такі: диверсифікація капіталодавців, зокрема кредиторів; залучення коштів здійснюється на довгостроковий період; податкові переваги, оскільки проценти за облігаціями відносяться на зменшення оподаткованого доходу емітента; порівняно з акціями облігації є менш ризиковим об’єктом вкладення коштів для інвесторів.

Серед найсуттєвіших недоліків цього інструменту фінансування найчастіше наводяться такі: порівняно високий рівень накладних витрат, пов’язаних із випуском облігацій; ризик сплати завищених процентів, передбачених умовами випуску облігацій, у разі зменшення ставок на ринку капіталів; через значну кількість держателів облігацій і широку географію їх знаходження можуть виникнути труднощі ведення переговорів з капіталодавцями у разі необхідності пролонгації строків погашення, неможливість використання малими підприємствами, значні витрати на емісію і розміщення та невисока дохідність в порівнянні з майновими цінними паперами.

Порядок випуску облігацій регламентується “Положенням про порядок випуску облігацій підприємств”, затвердженим Рішенням Національної комісії з цінних паперів та фондового ринку. Умови випуску і розміщення облігацій підприємств визначається також статутом емітента. Розміщення облігацій на ринку може здійснюватися або безпосередньо емітентом, або з допомогою фінансового посередника. В європейських країнах звичною є ситуація, коли розміщенням облігацій займаються банківські консорціуми, які викуповують усю емісію в емітента за певну винагороду, яка в середньому становить від 2,5 до 4,0 % вартості емісії.

Витрати, пов’язані із залученням коштів на основі емісії облігацій складаються зодноразових накладних витрат і поточних (чи остаточних) виплат доходів за облігаціями. Одноразові накладні витрати становлять у середньому 4 – 7% вартості емісії і включають: виплату комісійних фінансовому посереднику чи банківському консорціуму; витрати на реєстрацію емісії та опублікування інформації про випуск облігацій; сплату державного мита у розмірі 0,1% загальної номінальної вартості облігацій, що пропонуються для продажу, за реєстрацію інформації про емісію цінних паперів; витрати на друкування сертифікатів цінних паперів; відшкодування послуг аудиторів; інші витрати.

Враховуючи достатньо високий рівень накладних затрат, пов’язаних з емісією облігацій, вважається що вона є доцільною лише за значного обсягу залучення коштів. У західноєвропейських країнах рекомендується вдаватися до цього інструмента залучення коштів, починаючи з обсягу емісії у 3 млн. євро.

Успішне розміщення облігацій визначають такі основні чинники: наявність і характер публічної інформації про емітента; кредитний рейтинг, присвоєний емітенту рейтинговими агентствами (на міжнародному рівні Moody’s; Standard & Poor’s та ін.); оцінки незалежних фінансових аналітиків.

На міжнародних ринках капіталів ціни на облігації здебільшого формуються за принципом дисконтування майбутнього Сash-flow, тобто майбутні грошові потоки від облігацій (проценти та основна сума) шляхом дисконтування приводяться до теперішньої вартості, на основі чого приймаються рішення про доцільність вкладення коштів у даний вид боргових цінних паперів.

Як і за інших форм залучення позичкового капіталу, під час емісії облігацій може бути передбачено кредитне забезпечення. В економічно розвинутих країнах за кредитного забезпечення при емісії облігацій здебільшого використовують такі інструменти: застава майна, в т. ч. іпотека; гарантії або поручительство; негативні застереження, під якими розуміється договірне зобов’язання емітента не використовувати майно підприємства як кредитне забезпечення на користь інших кредиторів.

3. Кредити фінансових установ є важливим джерелом фінансування, що відображається у перевагах, порівняно з іншими позиковими інструментами: гнучка схема фінансування, можливість виграшу на різниці відсоткових ставок, відсутність витрат, пов’язаних з реєстрацією і розміщенням цінних паперів. Недоліками кредитного фінансування є потреба в забезпеченні, наявність ліміту кредитування та можливі високі відсоткові ставки.

Фінансовий кредит є позичковим капіталом, який надається банком-резидентом або нерезидентом, кваліфікованим як банківська установа згідно із законодавством країни перебування нерезидента, або резидентами i нерезидентами, які мають статус небанківських фінансових установ, у позичку юридичній або фізичній особі на визначений строк для цільового використання та під процент. Основним різновидом фінансових кредитів є банківський кредит– позичковий капітал банку у грошовій формі, що передається у тимчасове користування на засадах строковості, повернення, платності, забезпеченості та цільового використання.

Юридичною основою кредитування підприємств є кредитний договір, що передбачає виникнення певних обов’язків кожної зі сторін (кредитора і позичальника). Одночасно суб’єкти кредитних відносин володіють певними правами та відповідають за дотримання і виконання договірних умов.

Завдання банківського кредиту:

· кредит є альтернативним джерелом фінансування науково-технічних проектів;

· кредит потрібний для вирішення короткострокових та довгострокових господарських потреб;

· кредит “згладжує” значні відхилення потреби в оборотному капіталі від його фактичної наявності;

· за допомогою кредиту є можливість запровадження нових виробництв і прогресивних технологій;

· необхідність у кредитуванні пов’язана із потребою поповнення оборотних коштів.

Банківські кредити класифікують так:

ü за термінами користування на:короткотермінові – до 1 року; середньотермінові – до 3 років; довготермінові – понад 3 роки;

ü за забезпеченням:забезпечені заставою; гарантовані; з іншим забезпеченням (іпотека; поручительство; страхова угода – поліс; перевідступлення – цесія на користь банку, вимог і рахунків до третьої особи); незабезпечені (бланкові);

ü за ступенем ризику: стандартні кредити (мінімальний ступінь ризику – від 2 до 5%); кредити з підвищеним ризиком: субстандартні кредити зі ступенем ризику в межах 20%, сумнівні – ступінь ризику в межах 50%, безнадійні кредити – ступінь ризику – 100%;

ü за методами надання:у разовому порядку; відповідно до відкритої кредитної лінії (надання позичальникові кредиту протягом певного часу до повної заздалегідь визначеної максимальної величини – ліміту кредитування); гарантійні (із заздалегідь обумовленою датою надання, за потребою, зі стягненням комісії за зобов’язання);

ü за термінами погашення:водночас; у розстрочку (поступово); достроково (за вимогою кредитора або за заявою позичальника); з регресією платежів; після закінчення обумовленого періоду;

ü за характером і способом сплати процентів: з фіксованою процентною ставкою; з плаваючою процентною ставкою; зі сплатою процентів у міру використання наданих коштів (звичайний кредит); зі сплатою процентів одночасно з отриманням кредиту (дисконтний кредит).

ü залежно від кількості кредиторів: надані одним банком; консорціумні, тобто такі, що надаються консорціумом банків, в якому один з банків бере на себе роль менеджера, збирає з банків-учасників потрібну кредитоодержувачу суму ресурсів, укладає з ним договір і надає кредит. Банк-менеджер займається також розподілом відсотків; паралельні, що передбачають участь в їх наданні кількох банків. Тут кредити одному позичальникові надають різні банки, але на одних, завчасно погоджених, умовах;

ü за цільовим спрямуванням: виробничий (поповнення обігових коштів та основних засобів); споживчий (споживчі цілі населення);

ü за основними категоріями позичальників; кредити суб’єктам підприємництва; кредити населенню; кредити державним органам влади.

Основні питання, на які керівництву підприємства варто звернути увагу у процесі залучення банківської позики:

1. Попередні переговори з обраним банком: критерії та умови надання кредиту; діапазон процентних ставок; строки та порядок погашення; список документів, які слід подати банку.

2. Рішення про доцільність подальших переговорів з банком: оцінка шансів на отримання кредиту; порівняння з умовами надання кредиту, які пропонуються іншими банками.

3. Рішення зборів власників щодо залучення банківського кредиту: сума кредиту є значною і якщо це передбачено статутом.

4. Підготовка пакету документів у відповідності із переліком банку: перелік документів встановлюється кожним банком індивідуально; формулювання цілей, під які залучається кредит; особливий акцент на бізнес-план та прогноз грошового потоку.

5. Передача пакету документів у банк: дата прийняття банком пакету документів є офіційною датою подачі кредитної заявки.

6. Відкриття поточного рахунку в банку (якщо такий рахунок відсутній): подається типовий набір документів, необхідних для відкриття рахунку.

7. Фінансово-економічна експертиза діяльності підприємства: кредитний експерт може вимагати додаткової інформації: перевірка достовірності отриманих даних на місці: слід створити всі умови для забезпечення кредитного експерта інформацією.

8. Узгодження величини процентної ставки та інших параметрів кредиту.

9. Укладення кредитної угоди: у письмовому вигляді; не потребує нотаріального засвідчення.

10. Моніторинг та контроль: створення умов для контролю з боку працівників банку цільового використання коштів.

Процес банківського кредитування передбачає такі етапи:

Початковий етап. Розгляд обґрунтованого клопотання клієнта на отримання кредиту за наявності документів, перелік яких залежить від конкретних обставин: бізнес-план; техніко-економічне обґрунтування проекту, що кредитуватимуть; копії контрактів; документи, що підтверджують забезпечення повернення кредиту – договір-застава, гарантійний лист; фінансова звітність.

Другий етап – вивчення кредитоспроможності потенційного позичальника й оцінка ризику за позикою.

Третій етап – складання кредитної угоди, в якій передбачають: мету, суму і термін позики, умови і порядок її надання та погашення, форми забезпечення зобов’язань клієнта за кредитом, процентну ставку, порядок внесення плати за позику, обов’язки, права і відповідальність сторін щодо надання і погашення кредиту й інші умови кредитування.

У банківській практиці нарахування відсотків за кредитом здійснюється з використанням схем простого та складного відсотка: в основному,кредити строком на 1 рік за простими процентними ставками, а строком більше 1 року – за складними процентними ставками.

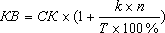

Суму кредиту разом з відсотками обчислюють за формулою:

де: КВ – сума кредиту з відсотками; СК – початкова сума кредиту; к – річна відсоткова ставка; n – кількість днів розрахункового періоду; Т – максимальна кількість днів у році за умовами договору.

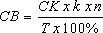

Суму відсотків можна розрахувати за такою формулою:

де: СВ – сума відсотків; СK – сума кредиту; k – річна відсоткова ставка; n – кількість днів нарахування; T – максимальна кількість днів у році за умовами договору.

Для визначення кількості днів для розрахунку процентів використовуються такі методи:

ü метод (факт/факт), при якому береться фактична кількість днів у місяці та році;

ü метод (факт/360), при якому береться фактична кількість днів у місяці, але умовно в році – 360 днів;

ü метод (30/360), при якому береться умовна кількість днів у місяці та році.

При розрахунку процентів враховується перший день і не враховується останній день договору.

Приклад

10 березня банк надав підприємству кредит у сумі 220 тис. грн. строком на 3 міс. під 24 % річних. Розрахувати суму заборгованості підприємства перед банком за умови нарахування простих відсотків (база нарахування відсотків – 365 днів).

Сума заборгованості позичальника перед банком на момент погашення кредиту становитиме

Таким чином, отримавши кредит у сумі 220 тис. грн. строком на 3 міс, позичальник має сплатити банку відсотки у сумі 13,3 тис. грн. (за умови нарахування простих відсотків).

Якщо термін кредиту перевищує 1 рік, використовуються тільки складні процентні ставки (якщо інше спеціально не обумовлено). Нарахування складних відсотків означає, що нараховані відсотки додаються до основної суми боргу і на них у свою чергу нараховуються відсотки. Для цього застосовується така формула:

де: МВ – нарощена сума кредиту, тобто сума кредиту разом з капіталізованими відсотками; CK – початкова сума кредиту; К – річних відсоткова ставка; n – кількість років.

На практиці складний процент нараховується частіше, ніж один раз на рік. Якщо m є кількість разів нарахування складного процента, то майбутню вартість можна обрахувати за формулою:

де: МВ – нарощена сума кредиту, тобто сума кредиту разом з нарахованими відсотками; СК – початкова сума кредиту; К – річних відсоткова ставка; n – кількість років; m – кількість разів нарахування складного відсотка протягом року.

Приклад

Банк надав підприємству кредит у сумі 220 тис. грн. строком на 3 міс. під 18 % річних. Розрахувати суму заборгованості підприємства перед банком за умови щомісячного нарахування складних відсотків.

Сума заборгованості позичальника перед банком на момент погашення кредиту становитиме

Таким чином, отримавши кредит у сумі 220 тис. грн. строком на 3 міс, позичальник має сплатити банку відсотки у сумі 10,05 тис. грн. (за умови нарахування складних відсотків).

Для оцінки кредитоспроможності (наявність передумов для одержання позик і спроможність їх повернути) позичальника-юридичної особи комерційні банки враховують такі показники:

Коефіцієнт загальної ліквідності (КЛ1), який характеризує, наскільки обсяг поточних зобов’язань за кредитами і розрахунками можна погасити за рахунок усіх мобілізованих оборотних активів:

* Витрати майбутніх періодів включаються до складу поточних активів у тій частині, яка буде використана (списана) протягом 12 місяців з дати балансу.

** Доходи майбутніх періодів включаються до складу поточних зобов’язань у тій частині, яка буде погашена протягом 12 місяців з дати балансу.

Ця інформація зазначається у Примітках до фінансової звітності.

Нормативне значення КЛ1 не менше 2,0 – 2,5. Тобто, підприємство повинно мати 2 – 2,5 гривні ліквідних активів на гривню короткотермінових зобов’язань.

Коефіцієнт абсолютної (термінової) ліквідності (КЛ2), який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно:

** Доходи майбутніх періодів включаються до складу поточних зобов’язань у тій частині, яка буде погашена протягом 12 місяців з дати балансу.

Ця інформація зазначається у Примітках до фінансової звітності.

Нормативне значення КЛ2 не менше 0,2 – 0,25. тобто позичальник повинен мати на гривню короткотермінових зобов'язань 20 – 25 коп. абсолютно ліквідних активів.

Коефіцієнт співвідношення залучених і власних коштів (К3), який характеризує розмір залучених коштів на 1 грн. власних коштів:

Нормативне значення К3 не більше 1,0.

Коефіцієнт фінансової незалежності (КН), який свідчить про питому вагу власних коштів у загальній сумі заборгованості:

Нормативне значення КН не менше 0,2.

Коефіцієнт маневреності власних коштів (КМ), що характеризує ступінь мобільності використання власних коштів:

Нормативне значення КМ не менше 0,5, тобто розмір обігових активів позичальника не може бути меншим від половини всіх власних коштів.

При здійсненні оцінки кредитоспроможності та фінансової стабільності банки можуть використовувати й інші показники.

Для отримання комплексної оцінки кредитоспроможності позичальника потрібно визначені показники порівняти з оптимальними і на підставі їх аналізу вирішувати питання про можливість надання кредиту. Кредит надається банком, як правило, позичальникам з найбільш високою кредитоспроможністю, які забезпечують своєчасне його погашення за рахунок отриманих доходів.

Враховуючи те, що у процесі своєї діяльності у самих же суб’єктів підприємництва є необхідність у постійному моніторингу своєї платоспроможності(здатність погашати свої довготермінові зобов’язання), тому, окрім вищеописаних показників також визначають і такі коефіцієнти:

ü показники оцінки ефективності залучення позикових ресурсів:

Коефіцієнт ефективності залучення позик (Кезп), що використовується з метою порівняння умов залучення із середньо-ринковими умовами надання позики (опт<1):

Кезп = Витрати з обслуговування позики

Витрати з обслуг. позики на середньострок. ум. залуч.

Коефіцієнт доцільності залучення позик (Кдзп), що дає можливість для порівняння вартості позики із дохідністю діяльності підприємства (опт<1):

Кдзп = Ціна позики

Доходність активів

Коефіцієнт достатності періоду позики (Кдпп) використовується з метою оцінки можливостей повернення позики (опт<1):

Кдпп = Тривалість оперативного циклу підприємства (угоди)

Термін позики

ü показники ефективності використання позикових ресурсів:

Коефіцієнт кредитовіддачі (Квд) використовується з метою оцінки обсягу діяльності на одиницю позикових ресурсів (опт=max):

Квд = Чистий дохід

Середні позикові ресурси

Коефіцієнт кредитомісткості (Км) використовується з метою оцінки обсягу використання позикових ресурсів для отримання одиниці обсягу діяльності (опт=min):

Км = Середні позикові ресурси

Чистий дохід

Коефіцієнт оборотності кредитних ресурсів (Окр) використовується з метою оцінки тривалості (у днях) періоду обороту кредитних ресурсів (опт=min):

Окр = Середній розмір позикових ресурсів * К-сть днів у періоді

Оборот по погашенню позики

Коефіцієнт прибутковості позикових ресурсів (Ппр) розраховується для оцінки розміру прибутку, що залишається у розпорядженні підприємства, на одиницю позикових ресурсів у відсотках (опт=max):

Ппр = Чистий прибуток * 100

Середні позикові ресурси

Коефіцієнт кратності відсотків (ККв) застосовують з метою оцінки можливостей виплати відсотків за позиками за рахунок усіх наявних джерел (опт<1>min):

Ккв = Прибуток від зв. діяльності + відсотки за позиками + амортизація .

Відсотки за позиками

До факторів, що стримують розвиток довгострокового банківського кредитування, відносять:

· високі процентні ставки за користування банківським кредитом;

· обмежені обсяги довгострокових пасивів у банківських установах;

· дефіцит необхідних технологій та досвіду ефективного проектного фінансування;

· відсутність надійної системи страхування кредитних ризиків;

· недосконалість механізмів трансформації заощаджень громадян у інвестиції;

· відсутність податкового стимулювання довгострокового кредитування;

· недосконалість законодавчих механізмів у сфері кредитування;

· відсутність достатньої і достовірної інформації про стан підприємств на перспективу та їх здатності до повернення кредиту.

4. Комерційний кредит є товарною формою кредиту, яка визначає відносини з питань перерозподілу матеріальних ресурсів і характеризує кредитну угоду між двома суб’єктами господарської діяльності. Комерційний кредит надається продавцем (виробником) покупцеві (споживачеві) у вигляді відстрочки оплати за продані товари (виконані товари, надані послуги).

Ці кредити принципово відрізняються від банківських, оскільки кредитором є комерційні партнери підприємства.

Характерною ознакою комерційного кредиту є те, що він здійснюється підприємствами на їх розсуд і не підпорядковується банківській системі. При комерційному кредиті суб’єкти кредитних відносин регулюють свої господарські зв’язки і можуть створювати платіжні засоби у вигляді векселів – зобов’язань боржника сплатити кредитору зазначену суму у визначений термін. Вексель є фінансовим інструментом комерційного кредиту.

Мета комерційного кредиту – прискорити реалізацію товарів. Продаж (реалізація) продукції на ринку – один із найважливіших етапів відтворювального процесу. Привабливість комерційного кредиту полягає в тому, що продавець (виробник) отримує можливість продавати свій товар, навіть за несприятливої кон’юнктурної ситуації на ринку. Надаючи кредит, продавець (виробник) у межах укладеного договору та згідно з його умовами здійснює торгівельні поставки своєму покупцеві.

Відсоток за комерційним кредитом, як правило, нижчий, ніж за банківським кредитом. Один товаровиробник надає іншому товаровиробникові комерційний кредит не просто для отримання прибутку у вигляді відсотка, а насамперед для того, щоб прискорити реалізацію власної виробленої продукції. Комерційний кредит передбачає взаємозв’язок торгівельної і кредитної угод. Він поєднує акт реалізації товарів (робіт, послуг) з відстрочкою платежу. Умови відстрочки платежу є важливою частиною торгівельного контракту.

Забезпечення ресурсів у формі комерційного кредиту для поповнення оборотних коштів збільшує сукупні доходи підприємства, дозволяє йому максимально ефективно здійснювати свою господарсько-фінансову діяльність. Адже покриття потреби підприємства в обігових коштах тільки за рахунок власних джерел обумовило б необхідність їх формування виходячи з розрахунку максимальної потреби, що привело б до зниження ефективності їх використання. На сучасному етапі наявність значної частки кредиторської заборгованості (за комерційним кредитом) свідчить про правильну організацію бізнесу, про максимальне використання усіх механізмів ринкової економіки для досягнення своїх цілей. Але підприємство постійно повинно аналізувати стан своєї кредиторської заборгованості.

Економічні межі комерційного кредиту обумовлені, насамперед, фінансовим становищем його суб’єктів: постачальник (кредитор) повинен мати відповідні фінансові можливості для того щоб продавати свій товар з відстрочкою платежу, а платник (позичальник), отримавши товар, розраховує через певний строк нагромадити відповідні кошти, щоб повністю розплатитися з кредитором.

Комерційний кредит обмежений строками і сумами, його обсяги залежать від розмірів фінансових ресурсів учасників торговельних угод. Процес комерційного кредитування завершується при погашенні підприємством-платником (постачальником) заборгованості за даною позикою. Акт продажу вважається незавершеним доти, поки гроші не надійдуть у повній сумі з відсотком продавцеві (кредитору).

До основних різновидів комерційних кредитів належать:

· товарні кредити;

· одержані від клієнтів аванси.

У результаті залучення товарного кредиту у підприємства виникає кредиторська заборгованість за товари (роботи, послуги). Здебільшого товарні кредити мають короткостроковий характер і спрямовуються на фінансування оборотних активів, як правило, запасів. Хоча в практиці можна також зустріти надання інвестиційних товарних кредитів, наприклад технологічних ліній.

Відносини товарного кредиту регулюються договором купівлі-продажу, в якому передбачена поставка товарів з відстроченням платежу. У вітчизняній практиці поширеними є договори, якими передбачено розрахунок за поставлену продукцію в міру її реалізації. Нереалізована продукція повертається постачальнику. Товарні кредити можуть надаватися з оформленням векселя чи без нього.

Основною метою надання товарних кредитів є стимулювання збуту продукції та прив’язка окремих перспективних клієнтів до постачальника. Зрозуміло, що за інших рівних умов клієнти закуповуватимуть товари у тих постачальників, які пропонують вигідніші умови розрахунків, зокрема надають товарні кредити чи знижки. Відповідні відстрочки платежів надаються, як правило, постійним клієнтам. Якщо відносини товарного кредитування є стабільними, то такого роду короткострокові кредити набувають довгострокового характеру.

До основних переваг товарного кредиту належать:

· відносна швидкість і технічна зручність отримання;

· кредитори здебільшого не вимагають додаткового кредитного забезпечення, окрім застереження щодо заборони застави майна під інші кредити;

· вимоги до кредитоспроможності позичальника є нижчими, ніж при банківському кредитуванні (кредитори, як правило, не здійснюють оцінку кредитоспроможності позичальника);

· порівняно легший процес узгодження пролонгації кредиту.

Доцільно враховувати також типові недоліки залучення товарних кредитів:

· процентна ставка може перевищувати вартість банківського кредиту;

· небезпека високої залежності від постачальників;

· застереження щодо заборони надавати в заставу майно під інші кредити, що є типовим видом забезпечення товарних кредитів, звужує кредитні рамки позичальника;

· знижується контроль за ефективністю використання позичкового капіталу.

5. Важливим елементом позичкового капіталу підприємства є одержані аванси від клієнтів. Йдеться про одержані аванси під поставку матеріальних цінностей або під виконання робіт, а також суми попередньої оплати покупцями і замовниками рахунків постачальника за продукцію і виконані роботи. Аванси можуть бути як коротко-, так і довгостроковими.

Оцінка вартості залучення короткострокових авансів здійснюється за тією ж методологією, що і товарних кредитів. Одним з чинників виникнення поточної заборгованості за авансами одержаними є уникнення ризику неплатежів за поставлені товари.

Довгострокові аванси як джерело формування позичкового капіталу використовуються при виконанні крупних замовлень, зокрема в будівництві, суднобудуванні, великому верстатобудуванні та в деяких інших галузях. Аванси від замовників відіграють такі функції:фінансування та підтримання ліквідності позичальника; перевірки платоспроможності замовника; гарантії, що замовник викупить замовлення у разі його готовності.

З метою зменшення ризику нецільового використання авансів і невиконання замовлення в зарубіжній практиці замовники за кредитне забезпечення, як правило, вимагають надання банківських гарантій. Строки, на які одержуються аванси, залежать від стандартних умов оплати замовлень у тій чи іншій галузі, строків виконання замовлення та результатів переговорів між замовником і виконавцем. Частина суми контракту може бути сплачена одразу після його укладення, частина – після виконання певного (проміжного) етапу замовлення, решта – після підписання акту приймання-здачі.

Дата добавления: 2015-03-14; просмотров: 5958;