Банкрутство підприємств (організацій) як економічне явище

До першої і найнижчої за рівнем інтернаціоналізації форми підприємницької діяльності належить виконання окремих зовнішньоекономічних операцій — експортно-імпортних, лізингових, посередницьких, а також консультаційних і маркетингових послуг.

Друга форма підприємницької діяльності міжнародного характеру охоплює різноманітну промислову кооперацію — науково-технічну (науково-дослідні, проектно-конструкторські й випробувальні роботи), виробничу, збутову, сервісну (післяпродажне технічне обслуговування і ремонт виробів тривалого користування). Вона також характеризується порівняно невисоким рівнем інтернаціоналізації підприємств та організацій.

Відносно високий рівень інтернаціоналізації суб’єктів господарювання репрезентує спільне підприємництво, що здійснюється через створення і функціонування спільних підприємств, ліцензування та управління за контрактом.

Четвертою формою міжнародної підприємницької діяльності з найвищим рівнем інтернаціоналізації суб’єктів господарювання є комплекси територіально-виробничих і багатосторонніх економічних зв’язків (прикордонна та прибережна торгівля, формування консорціумів, реалізація концесійних договорів тощо).

Практична реалізація окремих форм міжнародної підприємницької діяльності досягається двома способами: перший — без створення нової юридичної особи — тільки на підставі економічної угоди (контракту); другий — із заснуванням нового спільного підприємства чи зарубіжної філії (представництва) як суб’єкта міжнародного бізнесу.

| Спільні підприємства |

Міжнародним спільним підприємством (МСП) вважається організаційно-правова форма поєднання зусиль різнонаціональних партнерів у сферах інвестування, управління, виробництва продукції чи надання послуг, торгівлі, використання доходів, розподілу підприємницьких ризиків тощо. Мотиваційний механізм заснування МСП створюється на макро- та мікрорівні національної системи господарювання.

Мотивація формування і функціонування МСП як форми реалізації стратегії виходу на внутрішній та зовнішній ринки обумовлюється: 1) зниженням питомих інвестиційних ресурсів і підприємницького ризику; 2) розвитком підприємницького потенціалу конкретного суб’єкта господарювання; 3) реалізацією переваг меншої вартості основних чинників виробництва і насамперед можливістю активізації маркетингу та започаткуванням нових каналів збуту товарів, можливістю проникнення на новий територіальний сегмент вітчизняного і світового ринків. Мотивація безпосередніх партнерів базується на узгодженні їхніх виробничо-економічних, маркетингових, екологічних та іміджевих інтересів.

Попередні переговори щодо створення МСП, як правило, завершуються підписанням партнерами протоколу про наміри, в якому мають бути зазначені: а) загальні обсяги виробництва і поставок продукції на внутрішній та зовнішній ринки; б) розмір статутного фонду з виокремленням часток партнерів у ньому; співвідношення між власними й позиченими коштами; можливий банк-кредитор; в) наявність місцевої кваліфікованої робочої сили та потреба в залученні іноземного персоналу; г) організація продажу виробів, післяпродажного технічного обслуговування та тривалість останнього; д) трансферт (репатріація) прибутку іноземного партнера.

Домовленість партнерів про заснування МСП обов’язково деталізується у процесі складання техніко-економічного обгрунтування, типову схему якого наведено у табл. 2.3.

Таблиця 2.3

ТИПОВА СХЕМА ТЕХНІКО-ЕКОНОМІЧНОГО ОБГРУНТУВАННЯ

СТВОРЕННЯ МСП

| Назва розділу | Обгрунтування можливості співпраці | |

| · Назва МСП · Назва фірми-партнера | Коротка характеристика: іноземного партнера, досвіду співпраці з ним, основних фірм-конкурентів | |

| Номенклатура продукції · Кількість · Вартість | Кількісна та якісна характеристика продукції, кон’юнктура на ринку, очікувані ціни, прогноз обсягу продажу | |

| Технологія · Тип · Сутність | Оцінка існуючих у світі технологій виготовлення аналогічних товарів, вибраної технології для продукції МСП | |

| · Устаткування · Організація виробництва | Вибір і розрахунки вартості необхідного устаткування, вибір форм і методів організації виробництва | |

| Матеріально-технічне забезпечення | Обгрунтування вибору форм матеріально-технічного забезпечення, постачальників ресурсів, транспортних засобів | |

| Персонал: · кількість · оплата праці | Необхідна кількість місцевих та іноземних працівників, форми й розмір оплати праці, преміювання, соціальні виплати | |

| Статутний фонд: · загальна величина · частка партнерів | Загальна величина статутного фонду, частки учасників у ньому, частки власних і позичених коштів | |

| Реклама: · види · витрати · канали розповсюдження | Аналоги реклами на дану продукцію, вибрані види і фінансові можливості здійснення реклами МСП | |

| Система збуту продукції | Практика збуту аналогічної продукції іншими фірмами, вид і способи доставки, обсяг збуту всередині країни і за рубежем | |

| Очікувані виручка та прибуток | Динаміка рівня цін за стадіями життєвого циклу продукту, очікувані виручка і прибуток, розподіл прибутку між партнерами | |

| Формування фондів МСП | Зарубіжний досвід формування фондів МСП, розрахунки вибраних фондів (технічного й соціального розвитку, резервного) | |

| Ефективність створення і функціонування | Розрахунки та оцінка економічної ефективності створення і функціонування МСП за відповідною методикою |

Основним установчим документом для створення МСП служить його статут, що має визначати: предмет і цілі діяльності, місцезнаходження, склад засновників; розмір статутного фонду і часток партнерів у ньому, порядок його формування; склад і компетенцію органів управління, порядок прийняття рішень; процедуру припинення діяльності (ліквідації).

Після завершення переговорів і підписання установчих документів здійснюється реєстрація МСП у відповідному органі загальнодержавного управління. Для реєстрації МСП подаються такі документи: 1) письмова заява встановленого зразка; 2) згода обласної (міської) держадміністрації і керівного органу вітчизняного учасника на створення МСП; 3) нотаріально засвідчені копії установчих документів; 4) обгрунтування ефективності й валютної окупності діяльності нового МСП; 5) документи, що підтверджують реєстрацію іноземного партнера як юридичної особи.

В Україні вже намітилися певні тенденції щодо розвитку МСП. Основними з них треба вважати:

● активізацію, що постійно зростає, кількісного розвитку різно-

профільних спільних підприємств з частковим чи повним іноземним капіталом;

● переважання партнерів з промислово розвинених країн, що пояснюється передовсім стратегічною орієнтацією таких держав, а також достатністю і мобільністю їхнього капіталу експортного спрямування;

● створення МСП переважно на двосторонній основі і для здійснення промислової діяльності;

● надто обережне ставлення іноземних партнерів до вкладання великих за обсягом інвестицій у спільне підприємництво за браком надійних гарантій їхнього правового захисту;

● відносно активніша участь у заснуванні МСП малих зарубіжних фірм (компаній), що віддають перевагу швидкій віддачі невеликих інвестицій або комерційному зиску від разових операцій;

● зосередження МСП передовсім у науково-технічних і виробничо-промислових центрах (регіонах) України.

| Регулювання міжнародної підприємницької діяльності |

Регулювання міжнародного підприємництва, здійснюване переважно через належну організацію зовнішньоекономічної діяльності суб’єктів господарювання, має таку множинну мету: 1) стимулювання прогресивних структурних змін в економіці, зовнішньоекономічних зв’язків суб’єктів підприємницької діяльності; 2) створення сприятливих умов для інтеграції економіки України в систему світового поділу праці та її максимально можливе наближення до ринкових структур розвинутих країн; 3) здійснення захисту економічних інтересів України в цілому і конкретних суб’єктів зовнішньоекономічної діяльності зокрема; 4) надання однакових можливостей для ефективного господарювання всім суб’єктам підприємницької діяльності.

Окремі функції регулювання міжнародної підприємницької діяльності практично здійснюють державні органи законодавчої та виконавчої влади. Верховна Рада України ухвалює закони стосовно зовнішньоекономічної діяльності суб’єктів господарювання, затверджує законодавчо-нормативні акти щодо регулювання окремих напрямів зовнішньоекономічної діяльності, ратифікує міжнародні договори України.

Кабінет Міністрів України:

● координує зовнішньоекономічну діяльність відповідних міністерств і державних комітетів, узгоджує роботу торговельних представництв України за кордоном;

● проводить переговори та підписує міжурядові договори (угоди) з питань зовнішньоекономічної і спільної підприємницької діяльності, забезпечує їхнє виконання;

● організує реєстрацію міжнародних спільних підприємств, складання платіжного балансу та раціональне використання державного валютного фонду України.

Національний банк України має повноваження: 1) забезпечувати збереження та раціональне використання в міжнародній підприємницькій діяльності золотовалютного резерву України; 2) репрезентувати інтереси України у відносинах з центральними банками інших держав та укладати відповідні міжбанківські угоди; 3) продавати облік і розрахунки кредитних ресурсів, операції з валютними ресурсами, що надаються йому Державним валютним фондом України. Міністерство зовнішньоекономічних зв’язків і торгівлі України виконує функції щодо: проведення єдиної зовнішньоекономічної політики у процесі виходу суб’єктів господарювання на зовнішній ринок, координації їхньої діяльності у сфері міжнародного бізнесу; контролю виконання всіма суб’єктами зовнішньоекономічної діяльності відповідних законів і міжнародних договорів України; нетарифного регулювання діяльності суб’єктів спільного підприємництва.

Процес інтернаціоналізації підприємств і країн відбувається за участю різних міжнародних організацій. До основних міжнародних організацій фінансово-економічного спрямування, що здійснюють певну сукупність функцій стосовно регулювання спільної підприємницької діяльності, належать:

● Банк міжнародних розрахунків — БМР (сприяння співпраці центральних банків країн світу і здійснення міжнародних фінансових операцій);

● Міжнародний банк реконструкції та розвитку — МБРР (спеціалізована установа ООН, основною метою діяльності якої є надання позик і кредитів країнам-членам ООН);

● Міжнародний валютний фонд — МВФ (сприяння розвитку міжнародної торгівлі й валютних операцій, надання коштів у іноземній валюті);

● Міжнародна фінансова корпорація — МФК (філія Міжнародного банку реконструкції і розвитку для інвестування приватного сектора економіки);

● Рада ООН з промислового розвитку — ЮНІДО (сприяння всебічному розвитку виробничої сфери країн-членів ООН);

● Європейський банк реконструкції та розвитку — ЄБРР (філія МБРР з обслуговування країн Європи).

Регулювання міжнародної підприємницької діяльності здійснюється на трьох рівнях: національному, міжнародному і наднаціональному.

Система регулювання міжнародної підприємницької діяльності на національному рівні охоплює такі складові: 1) форми іноземних інвестицій (грошові кошти в іноземній валюті, різноманітні майнові та інтелектуальні цінності, цінні папери, торгові марки тощо); 2) вимоги до результатів діяльності іноземного партнера (масштаби діяльності, частка ринку, рівень імпортної технології, професійна підготовка кадрів); 3) трансферт прибутку іноземного інвестора (обов’язкове створення резервного фонду зі зберіганням його в банку країни, що приймає; фіксація розміру трансфертного капіталу і прибутку відповідно до правил валютного регулювання та угод про валютне співробітництво); 4) інвестиційні пільги та обмеження (субсидії, пільгові позики, звільнення від податків та їхнє часткове повернення, застосування прискореної амортизації); 5) гарантії дотримання прав іноземного партнера (залучення у вітчизняне правове поле; збереження існуючих пільг протягом інвестиційного циклу; відмова від заходів конфіскаційного характеру).

Зазвичай на міжнародному рівні регулюються: 1) ідентифікація інвестицій та інвесторів (визначення не тільки усталених форм інвестицій, а й тих, що можуть з’явитися після укладання угоди або підписання договору; зазначення тих юридичних осіб, які вважаються національними суб’єктами господарювання країни-учасниці відповідної угоди); 2) умови імпорту й заохочення іноземного капіталу (політика «відкритих дверей» держав-партнерів у спільній підприємницькій діяльності; зобов’язання країни, що приймає, стосовно стимулювання іноземних інвестицій); 3) переказування коштів (фіксація країною базування достатніх гарантій щодо безперешкодного переказування коштів у встановлені терміни); 4) розв’язання суперечок господарського та фінансового характеру (дрібних — компетентним судовим чи адміністративним органам країни, що приймає; складніших — Міжнародним центром урегулювання інвестиційних суперечок); 5) норми поведінки іноземних партнерів (загальні поняття, принципи й норми, яких мають дотримувати іноземні підприємці та які сприяють створенню позитивного іміджу зарубіжного партнера).

На наднаціональному рівні в рамках інтеграційних утворень регулювання міжнародної підприємницької діяльності здійснюється відповідно до угод (договорів), що фіксують взаємовідносини між багатьма країнами. Таке поточне регулювання відбувається у тім разі, коли забезпечуються вільний рух капіталів і гармонізація економічної політики країн-учасниць.

Питання для самостійного поглибленого вивчення

1. Що є спільного у визначенні положення сутності підприємництва й бізнесу; ознаки, за якими розрізняють підприємництво та бізнес.

2. Економічне й соціальне значення розвитку підприємницької діяльності для формування ефективної системи господарювання.

3. Вибір організаційно-правової форми підприємницької діяльності з урахуванням її переваг і недоліків.

4. Основні параметри формування належного підприємницького середовища в Україні.

5. Сучасні проблеми активізації підприємництва в Україні.

6. Класифікація та сутнісно-змістова характеристика різних підприємницьких договорів.

7. Конкретні форми партнерських зв’язків за окремими напрямами підприємницької діяльності.

8. Рівні інтернаціоналізації і форми міжнародної підприємницької діяльності.

9. Проблеми створення та ефективного функціонування міжнародних спільних підприємств в Україні.

10. Національний, міжнародний і наднаціональний рівні регулювання міжнародної підприємницької діяльності.

Банкрутство підприємств (організацій) як економічне явище

| Сутність, причини та ознаки банкрутства |

Поняття банкрутства органічно притаманне сучасним ринковим відносинам. Воно характеризує неспроможність підприємства (організації) задовольнити вимоги кредиторів щодо оплати товарів, робіт, послуг, а також забезпечити обов’язкові платежі в бюджет і позабюджетні фонди.

Закон України «Про банкрутство» під банкрутством розуміє зв’язану з недостачею активів у ліквідній формі неспроможність юридичної особи суб’єкта підприємницької діяльності задовольнити у встановлений для цього строк пред’явлені до нього з боку кредиторів вимоги і виконати зобов’язання перед бюджетом.

За нормальних умов господарювання акціонери та кредитори сподіваються на винагороду, рівень якої залежить від ступеня прибутковості фірми. Одна з перших ознак руху до банкрутства — спад прибутковості фірми нижче за вартість її капіталу. Відсотки за кредит і дивіденди, що сплачуються фірмою, перестають відповідати сучаснимринковим умовам господарювання, а вкладання коштів у таку фірму стає невигідним. Кредитори (власники облігацій та інші) одержують певні суми, визначені кредитними угодами, але відносна вигідність їхніх вкладень у дану фірму зменшується, а в зв’язку зі спадом вартості акціонерного капіталу падає й ціна акцій, збільшується ризик неповернення коштів, у фірми виникають труднощі з готівкою, особливо якщо кредитори не пролонгують кредитні угоди на наступний період і фірма змушена буде виплатити не тільки відсотки, а й суму основного боргу. Може виникнути криза ліквідності і фірма увійде в стан «технічної неплатоспроможності». Це явище можна вже розглядати як банкрутство.

Зарубіжний досвід показує, що спрогнозувати банкрутство можна за 1,5—2 роки до появи його очевидних ознак.Цілком можливим є виявлення початкових ознак банкрутства через прогнозування «ціни підприємства» на найближчу та довгострокову перспективу.

Зниження прибутковості фірми або збільшення середньої вартості зобов’язань означає зниження її ціни. Ціна фірми — це приведені до теперішнього часу потоки виплат кредиторам та акціонерам. Як дисконтна ставка використовується середньозважена вартість капіталу. Ціна фірми може впасти нижче за суму зобов’язань кредиторам. Це означає, що акціонерний капітал «зникає». Ось це і є повне банкрутство — банкрутство акціонерів. Ціна фірми може впасти навіть нижче за ліквідаційну вартість активів. Тоді ліквідаційна вартість розглядатиметься як ціна фірми, а ліквідація фірми стає вигіднішою за її експлуатацію. Акціонери у цьому разі втрачають свій капітал.

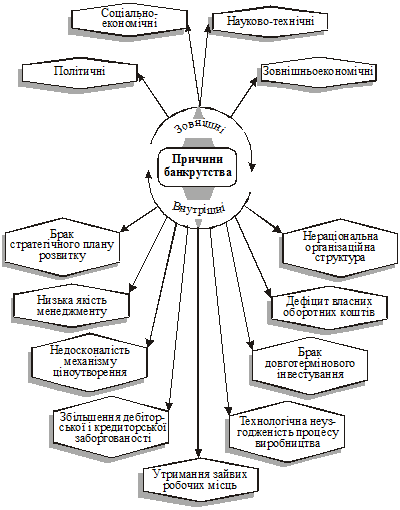

Причини банкрутства підприємств (організацій) можуть бути найрізноманітнішими. Беручи загалом, їх можна поділити на дві групи: 1) зовнішні, які практично дуже важко (іноді неможливо) врахувати; 2) внутрішні, що безпосередньо залежать від форм, методів та організації роботи на самому підприємстві. Результатом одночасного впливу всіх чинників є настання банкрутства (рис. 20.1).

Зовнішні фактори можуть бути міжнародними та національними. Міжнародні фактори формуються під впливом динаміки загальноекономічних показників розвитку провідних країн, стану світової фінансової системи, стабільності міжнародної торгівлі, митної політики, рівня міжнародної конкуренції, руху міжнародного капіталу та ін.

Аналіз зарубіжної практики свідчить, що в країнах із розвинутою економікою та сталою політичною системою, як правило, 1/3 банкрутств спричиняється зовнішніми, а 2/3 — внутрішніми причинами. Очевидним є й те, що фактори банкрутства для вітчизняних підприємств є іншими, похідними від кризового стану національної економіки.

Саме необґрунтована економічна політика уряду, некеровані інфляційні процеси, тотальна економічна криза, політична нестабільність суспільства, спад ділової активності в економіці найбільш впливають на результати діяльності підприємств передовсім через недосконалість законодавчої бази. На сучасному етапі дуже уповільнився розвиток науки та техніки знов-таки через глибоку кризу в інвестиційній сфері. Низький рівень інтегрованості вітчизняної економіки, неефективне використання зарубіжного капіталу, різке погіршання кон’юнктури внутрішнього і зовнішнього ринків спричиняють помітні симптоми банкрутства в багатьох підприємствах України.

Рис. 20.1. Основні причини банкрутства підприємств (організацій).

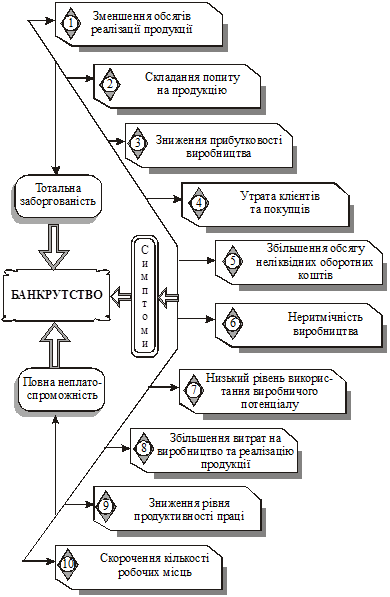

Рух до кризового стану починається в момент виникнення кумулятивного зростання величини відхилення тих чи тих показників, які характеризують стан зовнішнього та внутрішнього середовища функціонування фірми, від довгострокових тенденцій динаміки цих показників. Наприклад, якщо обсяг продажу товару коливався в межах ±3% середньомісячної величини від середньоквартальної, а наступного місяця впав на 10% і негативна тенденція наростає, то маємо вже певні симптоми кризового стану.

Існують і цілком конкретні симптоми настання тотальної заборгованості і повної неплатоспроможності підприємства (організації). Найбільш характерні з них показано на рис. 20.2.

Процес зростання процентних ставок і цін зумовлює подорожчання сировини, матеріалів, комплектуючих виробів, яке випереджає підвищення цін на готову продукцію, збільшує за інших однакових умов кредиторську заборгованість підприємства. Усе це потребує додаткових кредитних ресурсів і, як наслідок, призводить до негативних змін у структурі зобов’язань підприємства через підвищення середньої вартості пасивів.

У дальшому наростають кризові явища (більш явні ознаки банкрутства), які зумовлено різкими змінами структури балансу підприємства, а саме: труднощі з готівкою та різке зменшення грошових коштів на рахунках; збільшення дебіторської заборгованості (різке зниження її теж може бути негативним явищем, бо свідчитиме про труднощі зі збутом, зростання запасів готової продукції); збільшення кредиторської заборгованості; зниження обсягів продажу (хоча перед ліквідацією підприємства можливий повний розпродаж його продукції). Крім того, характерною є затримка з поданням звітності, наявність конфліктних ситуацій на підприємстві.

Банкрутствоможе виникнути на кожному з етапів життєвого циклу конкурентної переваги фірми (ЖЦКПФ). Дослідники називають такі основні фактори, що сприяють банкрутству фірми.

Першим детермінантом єпараметри факторів виробництва.Вплив цих факторів спостерігається на всіх стадіях (етапах) життєвого циклу КПФ, але особливо важливі вони на стадії зародження. На даній стадії є сім причин, унаслідок дії яких фірма може зазнати банкрутства:

— неправильне визначення місії фірми та її виробничого профілю;

— низькі підприємницькі здібності власника (власників) фірми;

— низька кваліфікація управлінського персоналу фірми;

— неадекватний маркетинг;

— велика частка позикового капіталу;

— низька кваліфікація виконавців (робітників, інженерів і т. п.);

— неадекватність трансакційних витрат.

Наступним етапом життєвого циклу КПФ є прискорення зростання. Даний етап характеризується тим, що фірма має добрий попит на свою продукцію, сильну маркетингову стратегію, високу кваліфікацію управлінського персоналу, що дає змогу їй процвітати та збільшувати виробництво. У цій ситуації для фірми є небезпечною тільки велика частка позикових коштів у загальній масі капіталу, що використовується. Фірма може своєчасно не забезпечити виплат своїм кредиторам і збанкрутіти.

Рис. 20.2. Сутність можливих симптомів банкрутства підприємств.

На етапі уповільнення зростання загрозу банкрутства створюють: погане використання оборотного капіталу, втрата гнучкості в управлінні, неадекватний маркетинг, неадекватність трансакційних витрат. Рівень використання капіталу можна визначити, аналізуючи коефіцієнти ліквідності активів. Швидкість обороту коштів, тобто швидкість перетворення їх на гроші, безпосередньо впливає на платоспроможність підприємства. Брак гнучкості в управлінні призводить до неефективних управлінських рішень, несвоєчасного прийняття таких і, як наслідок, до збільшення витрат на управління та до втрат прибутку від неадекватного й несвоєчасного реагування на зовнішні та внутрішні відхилення.

Етап зрілості характеризується стабільним станом фірми, стабільним прибутком, насиченням усіма виробничими ресурсами. На цьому етапі небезпечною є низка таких факторів: високий ступінь неліквідності оборотного капіталу, старіння основного капіталу, неадекватний маркетинг, неадекватність трансакційних витрат. Так, фізичне спрацювання та техніко-економічне старіння основного капіталу призводить до зниження продуктивності праці, як порівняти з іншими фірмами, до втрати конкурентної переваги фірми, а внаслідок цього — до банкрутства.

На етапі спаду виробництва діють ті самі фактори, що й на етапі зрілості. Але стан погіршується загальним незадовільним фінансовим становищем суб’єкта господарювання. Він втрачає споживачів, а негативна дія внутрішніх факторів може призвести до прискореного його банкрутства.

Іншим важливим детермінантом слугують параметри попиту. Аналіз свідчить, що ці параметри діють на всіх стадіях ЖЦКПФ і, як правило, є однаковими для всіх етапів. Різке зниження сукупного попиту негативно впливає на всі види діяльності: скорочуються обсяги виробництва, збільшуються витрати на одиницю продукції, зменшується прибуток на одиницю продукції та загальний обсяг прибутку.

У разі розвитку виробництва товарів-замінників настає процес витискання товарів, що їх виробляє фірма, з ринків, зменшення попиту на цю продукцію і, як можливий наслідок, утрата фірмою прибутку та банкрутство.

Аналогічно діють і інші фактори параметрів попиту, але їхній вплив різний на різних етапах ЖЦКПФ. Так, на етапі прискорення зростання до банкрутства може призвести тільки один фактор—різке зниження сукупного попиту. Інші фактори не мають вирішального значення, оскільки фірма перебуває на стадії інтенсивного зростання.

Наступним детермінантом єрівень галузевої конкуренції. Збільшення конкурентних переваг інших фірм галузі може бути каталізатором банкрутства фірми на будь-якому етапі ЖЦКПФ. Цей процес свідчить про те, що інші фірми використовують ліпші технології, маркетингову стратегію та управлінські кадри. Відставання фірми погіршує її становище на ринку і також може призвести до банкрутства.

Впливдержавної політики є важливим фактором, що впливає на розвиток та функціонування фірми через фіскальну та кредитно-грошову системи.

| Етапи і процедура порушення справи про банкрутство |

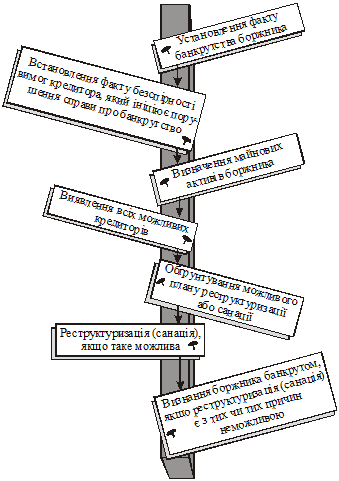

Умови та механізм визнання юридичних осіб, які займаються підприємницькою діяльністю, суб’єктами банкрутства (банкрутами) і порядок задоволення претензій кредиторів визначено законодавчо. Основні етапи порушення справи про банкрутство того чи того суб’єкта господарювання показано на рис. 20.3.

Згідно із законом України «Про банкрутство» суб’єктом банкрутства може бути будь-яка юридична особа, що не спроможна своєчасно задовольнити вимоги кредиторів та сплатити податки. Ця юридична особа має бути зареєстрованою як суб’єкт підприємницької діяльності. Боржником є юридична особа, проти якої порушено справу про банкрутство, а банкрут — це боржник, що перебуває у процесі ліквідації.

Як кредитор може виступати будь-яка українська або іноземна юридична чи фізична особа, що має вимоги (претензії) до боржника на підставі як майнових, так і немайнових зобов’язань останнього. Вартість вимоги визначається залежно від її сутності: вартість негрошового зобов’язання — за ринковою ціною на день подання заяви про банкрутство (до подання такої заяви сума будь-якої вимоги включає лише відсотки та штрафи), вартість вимоги за контрактом — за вартістю збитків заподіяних кредитору боржником у зв’язку з невиконанням умов контракту.

Заяву про банкрутство можуть подати кредитори (крім кредиторів, майнові вимоги яких повністю забезпечено заставою), органи державної податкової служби, органи державної контрольно-ревізійної служби, сам боржник. Якщо до одного боржника мають майнові вимоги два або більше кредиторів, останні утворюють так звані збори кредиторів. Заява про банкрутство подається до Арбітражного суду за місцем знаходження боржника.

Рис. 20.3. Основні етапи порушення справи про банкрутство

підприємства (організації).

Письмова заява кредитора (боржника, органів податкової служби або державної контрольно-ревізійної служби) до арбітражного суду і є підставою для порушення справи про банкрутство. До заяви кредитора додаються список інших кредиторів, яких знає заявник; список підписаних боржником контрактів; список арбітражних чи інших судових справ боржника чи проти боржника. Якщо боржник у разі його фінансової неспроможності або загрози такої неспроможності, з власної ініціативи звернувся до арбітражного суду, то до його заяви додаються список боржників і кредиторів, суми їхніх вимог, забезпечених або незабезпечених заставою (якщо вимоги забезпечено заставою, то вказується вартість застави); список майна та його вартість.

Заяву кредитора може бути відкликано заявником до прийняття арбітражним судом рішення про визнання боржника банкрутом. Відкликання заяви боржником можливе тільки за згодою кредитора.

Після прийняття заяви проводиться попереднє засідання Арбітражного суду, на якому розглядаються подані документи, заслуховується пояснення сторін і, в разі необхідності, призначається розпорядник майна боржника. Якщо суд вирішує, що всіх процедурних вимог дотримано, то він призначає судовий розгляд справи, надсилає повідомлення всім сторонам судового процесу і публікує повідомлення про рішення суду в офіційному друкованому органі Верховної Ради України чи Кабінету Міністрів України.

У місячний строк (від дня опублікування повідомлення) Арбітражний суд виносить ухвалу, в якій зобов’язує всіх осіб, що подали заяви з майновими вимогами до боржника, скликати збори кредиторів, а якщо кількість кредиторів перевищує десять осіб — створити повноважний комітет. Повноваження комітету визначаються зборами кредиторів.

Будь-яка фізична чи юридична особа (у тім числі і сам боржник чи кредитор), які бажають взяти участь у реструктуризації або санації боржника, у той самий строк повинні подати до Арбітражного суду заяви з письмовим зобов’язанням про переведення на них боргу, а також указати умови проведення процесу реструктуризації або санації.

У даному разі санація є процедурою, що включає угоду між санатором та кредиторами, спрямовану на врегулювання боргів та фінансове оздоровлення юридичної особи боржника.

Отже, першим етапом санації є перехід до санатора боргів боржника; другим — узгодження умов реструктуризації юридичної особи боржника; третім — узгодження між санатором та кредиторами умов виплати боргу.

Практика показує, що реструктуризація може здійснюватись у різних формах через придбання санатором та/або фізичною чи юридичною особами, ним визначеними, усього чи частки статутного фонду боржника для виплати боргів боржника згідно з умовами плану реорганізації; усього чи частки майна боржника (включаючи частину або всі його угоди) з метою одержання коштів для погашення боргів; здавання в оренду (лізинг) усієї або частини власності боржника з метою розподілу орендних платежів між кредиторами; передачі підприємства в оренду трудовому колективу, якщо боржник — державне підприємство.

Реструктуризація може бути інструментом приватизації цілісного майнового комплексу державного підприємства або часток (паїв, акцій) держави в господарських товариствах у таких випадках: якщо боржником є державне підприємство; боржник сам порушив справу про банкрутство; план реструктуризації передбачає процес приватизації боржника.

Будь-який план санації має включати черговість задоволення претензій (вимог) до боржника відповідно до умов пропозиції про санацію. За браком відсутності пропозицій щодо проведення санації або в разі незгоди кредиторів з умовами проведення санації боржника Арбітражний суд визнає боржника банкрутом і з цього приводу ухвалює відповідну постанову.

20.2. Методичні основи визначення ймовірності банкрутства

суб’єктів господарювання

Для успішного господарювання на ринкових засадах суттєво важливим є можливість оцінки ймовірності банкрутства суб’єктів підприємницької та іншої діяльності. В Україні, де протягом багатьох десятиріч панувала позаринкова система господарювання, що виключала офіційне визнання банкрутства як економічного явища, нема загальновизнаної вітчизняної методики визначення ймовірності банкрутства суб’єктів господарювання. У зв’язку з цим доводиться користуватися зарубіжними методичними підходами, в основу яких покладено факторні моделі прогнозування банкрутства підприємств та організацій.

Найпростішою є двофакторна модель оцінки ймовірності банкрутства підприємства (організації). Вона передбачає обчислення спеціального коефіцієнта Z і має такий формалізований вигляд:

, (20.1)

, (20.1)

де kзл — коефіцієнт загальної ліквідності; qпк — частка позикових коштів у загальній величині пасиву балансу.

За двофакторною моделлю ймовірність банкрутства будь-якого суб’єкта господарювання є дуже малою за будь-якого від’ємного значення коефіцієнта Z, і великою — за Z > 1.

Більш обґрунтованою і більш поширеною є п’ятифакторна модель Альтмана. Професор Нью-Йоркського університету Едвард Альтман розробив алгоритм розрахунку індексу кредитоспроможносі, який одержав назву індексу (моделі) Альтмана. Цей індекс дає змогу з достатньою вірогідністю розподілити суб’єкти господарювання на тих, що працюють стабільно, і на потенційних банкрутів. Свою модель Е. Альтман побудував на підставі дослідження фінансового стану та результатів господарської діяльності 66 компаній, розрахувавши 22 фінансові коефіцієнти і скориставшися для своєї моделі лише п’ятьма найбільш вагомими. Ці коефіцієнти характеризують з різних сторін (усебічно) прибутковість капіталу та його структуру.

Індекс Альтмана «Z» розраховується за формулою

Z = 3,3К1 + 0,99К2 + 0,6К3 + 1,4К4 + 1,2К5, (20.2)

де 3,3; 0,99; 0,6; 1,4 і 1,2 — коефіцієнти регресії, що характеризують міру впливу на індекс «Z»; К1 — характеризує прибутковість основного та оборотного капіталу; визначається діленням суми балансового прибутку на загальну вартість активів; з певною часткою умовності його можна назвати показником рентабельності виробництва; К2 — відображає дохідність суб’єкта господарювання і розраховується як співвідношення чистої виручки від реалізації продукції і загальної вартості активів підприємства (організації); К3 — визначає структуру капіталу фірми; обчислюється як відношення власного капіталу (за ринковою вартістю) до позикового капіталу (суми коротко- і довгострокових пасивів); К4 — відображає рівень чистої прибутковості виробництва (діяльності); розраховується діленням обсягу реінвестованого прибутку (суми резерву, фондів соціального призначення та цільового фінансування, нерозподіленого прибутку) на загальну вартість активів фірми; К5 — характеризує структуру капіталу й визначається як відношення власного оборотного капіталу до загальної вартості активів суб’єкта господарювання.

Для визначення ймовірності банкрутства того чи того суб’єкта господарювання розрахунковий індекс «Z» необхідно порівняти з критичним його значенням. Для точнішого визначення ступеня ймовірності банкрутства підприємства (організації) рекомендується користуватися таблицею 20.1. Зрозуміло, що в процесі ранжування (розподілу) підприємств та інших суб’єктів підприємницької діяльності часто виникає потреба врахувати специфіку відповідної галузі (сфери діяльності), а відтак визначити іншу шкалу градації індексів.

Таблиця 20.1

СТУПІНЬ ІМОВІРНОСТІ БАНКРУТСТВА ПІДПРИЄМСТВА (ОРГАНІЗАЦІЇ),

ЩО ВИЗНАЧАЄТЬСЯ ЗА ІНДЕКСОМ Е. АЛЬТМАНА

| Значення індексу «Z» | Ступінь імовірності банкрутства |

| 1,8 і нижче від 1,81 до 2,6 від 2,61 до 2,9 від 2,91 до 3,0 і вище | Дуже висока Висока Достатньо ймовірна Дуже низька |

У вітчизняній практиці господарювання застосування моделі Е. Альтмана зв’язане з певними труднощами. По-перше, коефіцієнти регресії К1—К5 розраховувалися автором за результатами діяльності компаній, що функціонували у зовсім іншому конкурентному ринковому середовищі. По-друге, у шкалі Альтмана не враховано галузевих особливості господарювання. По-третє, вітчизняним спеціалістам бракує інформації для розрахунку коефіцієнта К3 через недорозвинутість ринку цінних паперів. Тому запропоновані Е. Альтманом методичні принципи визначення ймовірності банкрутства можна використовувати у вітчизняній практиці господарювання за такої умови: коефіцієнти регресії та критичні значення індексу «Z» треба обов’язково розраховувати для конкретних галузей (сфер діяльності) з використанням оптимальних критеріїв, які відображали б специфічні умови господарювання вітчизняних підприємств (організацій).

20.3. Ліквідації збанкрутілих підприємств (організацій)

| Причини і процедура ліквідації збанкрутілих суб’єктів господарювання |

Причини ліквідації (припинення діяльності) підприємств та організацій можуть бути різними. Головними є такі:

1) вартість майна боржника продовжує знецінюватися і бракує будь-якої можливості її відновлення;

2) жодна юридична чи фізична особа не звернулася до відповідного органу із заявою про проведення реструктуризації або санації боржника;

3) жодний з поданих реструктуризаційних чи санаційних планів не було схвалено кредиторами;

4) запропонований план виходу підприємства (організації) з кризового стану з тих чи тих причин неможливо реалізувати.

Рішення про ліквідацію боржника може прийняти суд зі своєї ініціативи чи на клопотання розпорядника майна, кредитора, зборів чи комітету кредиторів. Про визнання боржника банкрутом Арбітражний суд ухвалює відповідну постанову, яка надсилається всім учасникам, причетним до цього процесу (засновнику визнаної банкрутом юридичної особи; власнику майна банкрута або вповноваженому ним органу; банку, клієнтом якого є банкрут; органу, що зареєстрував банкрута як суб’єкта підприємницької діяльності; усім кредиторам; усім учасникам угод, що в них боржник бере участь; усім учасникам арбітражного процесу; державній службі зайнятості; відповідним профспілковим органам). Цією постановою призначаються також ліквідатори з представників зборів кредиторів, банків, фінансових органів, а також з Фонду державного майна, якщо банкрутом визнано державне підприємство або організацію.

Призначені арбітражним судом ліквідатори утворюють ліквідаційну комісію, якій надаються певні повноваження. До ліквідаційної комісії переходить право розпорядження майном банкрута і всі його майнові права та обов’язки. Ліквідаційна комісія: управляє майном банкрута; здійснює інвентаризацію та оцінку майна; визначає ліквідаційну масу і розпоряджається нею; вживає заходів для стягнення дебіторської заборгованості; реалізує майно збанкрутілого підприємства (організації) і здійснює інші заходи, спрямовані на задоволення вимог кредиторів.

Ліквідаційною масою є майнові активи банкрута, на які, з метою погашення боргу, може бути звернене стягнення на вимогу кредиторів. Мається на увазі все майно боржника, що належить йому на праві власності або повного господарського відання. Якщо суб’єкт банкрутства є засновником або учасником господарського товариства та відповідно власником частки у статутному фонді товариства, зазначена частка підлягає викупу або вилученню зі статутного фонду через його зменшення; одержані кошти включаються до складу ліквідаційної маси. Орендоване майно виключається з ліквідаційної маси.

Оцінка ліквідаційної вартості збанкрутілого підприємства має певні особливості, зумовлені характером незвичайної ситуації. Головна особливість полягає в тім, що це активний вид оцінки, на підставі якої приймаються певні управлінські рішення і здійснюються певні практичні дії. Крім того, оцінка ліквідаційної вартості підприємства безпосередньо впливає на інтереси третьої сторони (крім замовників і оцінювачів), а саме: кредиторів, інвесторів, судових органів. На думку провідного американського оцінювача Ш. Пратта, ліквідаційна вартість — це чиста грошова сума, яку власники (власник) підприємства можуть одержати за ліквідації підприємства і окремого розпродажу його активів.

У світовій практиці розрізняють поняття упорядкованої та примусової ліквідації, а також відповідно терміни «упорядкована ліквідаційна вартість» і «вимушена ліквідаційна вартість». За упорядкованої ліквідації продаж активів здійснюється протягом визначеного (розумного) строку з тим, щоб одержати за них найвищу можливу ціну. Для найбільш неліквідних активів цей період може становити до двох років. Вимушена ліквідація передбачає негайний розпродаж активів, як правило, усіх одночасно (на одному аукціоні). Спеціалісти розрізняють також ліквідаційну вартість припинення функціонування активів підприємства. У цьому разі активи списуються.

Величина ліквідаційної вартості від продажу активів, очищена від супутніх витрат, дисконтується на дату оцінки за ставкою дисконту, яка враховує ризик, зв’язаний із цим продажем. Ліпше, уважає Ш. Пратт, продавати окремо активи, ніж ціле підприємство. Тоді сума виручки є, як правило, вищою.

Зарубіжна практика виокремлює певні етапи технологічної послідовності процесу розрахунку впорядкованої ліквідаційної вартості підприємства:

● перший етап — розробка календарного графіка ліквідації активів підприємства;

● другий етап — оцінка поточної вартості активів з урахуванням витрат на їхню ліквідацію;

● третій етап — обчислення обсягів зобов’язань підприємства;

● четвертий етап — визначення різниціміж поточною (скоригованою) вартістю активів і величиною зобов’язань підприємства.

За визначення ліквідаційної вартості активів використовуються дані балансу підприємства, розраховується ринкова вартість земельних ділянок, вартість інших активів за різними методами оцінки (акумуляції активів, порівняльним або ринковим, дохідним).

Визначення ліквідаційної маси здійснюється з метою реалізації активів банкрута і за необхідності майна інших осіб, які відповідають за його зобов’язаннями, для розподілу виручених коштів між кредиторами.

| Наслідки ліквідації і форми реалізації майна банкрутів |

Визнання в установленому порядку боржника банкрутом має певні юридичні наслідки: по-перше, припиняється підприємницька діяльність такого боржника (підприємства, організації); по-друге, до ліквідаційної комісії переходить право розпоряджання майном банкрута і всі його майнові права та обов’язки; по-третє, вважаються такими, що минули, строки всіх боргових зобов’язань банкрута; по-четверте, припиняється нарахування пені і відсотків на всі види заборгованості підприємства-банкрута (організації).

Рішення про продаж майна банкрута за погодженням зі зборами (комітетом) кредиторів приймає ліквідаційна комісія, яка визначає порядок продажу майна банкрута (склад, умови і строки придбання майна). Реалізація майнових активів банкрута провадиться через викуп у разі надходження лише однієї пропозиції; якщо пропозицій надходить дві або більше, то призначається проведення конкурсу чи аукціону.

У світовій практиці загальновживаними способами реалізації є такі: продаж одному чи кільком покупцям; продаж на аукціоні або з допомогою тендера; надання в оренду одному чи кільком орендарям усіх або частини майнових активів банкрута з дальшим розподілом коштів, виручених від оренди,міжкредиторами; передання заставленого майна заставодержателю; залишення боржникові збиткового майна або такого, що має незначну цінність і не впливає на збільшення майнових активів. Можна використовувати й будь-які інші способи реалізації, затверджені в судовому порядку.

У разі, коли суб’єктом банкрутства є унітарне державне підприємство або господарське товариство, у статутному фонді якого переважна частка майна належить державі, проведення аукціону (конкурсу) здійснюється органом приватизації. У разі, коли суб’єктом банкрутства є юридична особа, заснована на недержавній формі власності, ліквідаційна комісія може або безпосередньо проводити аукціон, або доручити його проведення спеціалізованому ліцензованому підприємству (установі).

Усі форми продажу майна банкрута (через викуп, на аукціоні, за конкурсом) оформляються договорами купівлі-продажу, який укладаєтьсяміжліквідаційною комісією від імені підприємства-банкрута та покупцем.

Ліквідаційна комісія за погодженням зі зборами (комітетом) кредиторів визначає послідовність реалізації об’єктів ліквідаційної маси та критерії їхнього відбору для продажу, оскільки допускається продаж як цілісних майнових комплексів, так і окремого індивідуально визначеного майна, об’єктів незавершеного будівництва або законсервованих об’єктів.

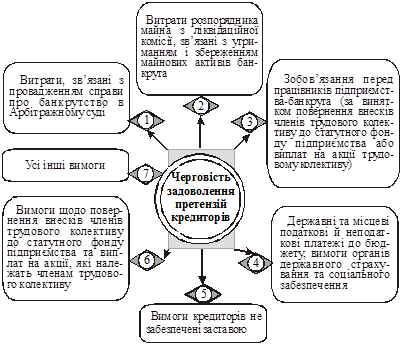

| Черговість задоволення претензій кредиторів |

Кошти, виручені від продажу майна банкрута, спрямовуються на задоволення претензій кредиторів (рис. 20.4). Вимоги кожної наступної черги задовольняються після повного задоволення вимог попередньої. За браком майна для повного задоволення всіх вимог однієї черги претензії задовольняються пропорційно належній кожному кредиторові суми. Вимоги, не задоволені за браком майна, вважаються погашеними. Не розглядаються і вважаються погашеними також вимоги, заявлені після закінчення строку, встановленого для їхнього пред’явлення. Майно (крім коштів державних підприємств-банкрутів), що залишилося після задоволення вимог кредиторів і членів трудового колективу, передається власникові або відповідному органу приватизації для реалізації, якщо арбітражний суд прийняв ухвалу про ліквідацію юридичної особи-боржника. Кошти, що залишилися після задоволення державним підприємством-банкрутом вимог кредиторів і членів трудового колективу, зараховуються до відповідного позабюджетного фонду приватизації.

Рис. 20.4. Черговість задоволення претензій кредиторів.

Після завершення реалізації майнових об’єктів, що входять до складу ліквідаційної маси є необхідними для повного задоволення всіх вимог кредиторів, та розподілу виручених сумміж кредиторами ліквідаційна комісія складає та подає в Арбітражний суд ліквідаційний баланс. У ліквідаційному балансі мають бути відображені показники обсягу майнових активів (ліквідаційної маси), дані їхньої інвентаризації, відомості про реалізацію об’єктів ліквідаційної маси з посиланням на укладені договори купівлі-продажу, а також суми розподілу виручених коштів поміж кредиторами.

Результати розгляду арбітражним судом ліквідаційного балансу становлять кінцевий етап ліквідаційної процедури. Арбітражний суд виносить ухвалу про затвердження ліквідаційного балансу у разі, коли ліквідаційна комісія належним чином здійснила заходи для виявлення й реалізації всіх майнових активів, що підлягали включенню до ліквідаційної маси, та у встановленому порядку розподілила виручені суми між кредиторами. Якщо за результатами ліквідаційного балансу не залишилося майна після задоволення вимог кредиторів і не надійшло будь-яких заперечень, арбітражний суд виносить ухвалу про ліквідацію цієї юридичної особи.

У разі, коли Арбітражний суд доходить висновку, що ліквідаційна комісія не виявила або не реалізувала всіх наявних майнових активів, необхідних для повного задоволення кредиторів, він виносить ухвалу про призначення нових ліквідаторів. Нова ліквідаційна комісія знову здійснює всі етапи ліквідації підприємства.

Комітет кредиторів (за браком такого — збори кредиторів) або будь-який окремий кредитор можуть опротестувати ліквідаційний баланс. Після розгляду заперечень Арбітражний суд приймає рішення щодо затвердження (не затвердження) балансу.

Після затвердження ліквідаційного балансу: 1) суд виносить ухвалу про ліквідацію юридичної особи боржника; 2) оприлюднює цю ухвалу; 3) звільняє ліквідаторів від виконання своїх обов’язків. У разі незатвердження звіту суд може висунути вимогу про виправлення виявлених недоліків або, як уже було сказано, призначити нових ліквідаторів.

Отже, справа про банкрутство вважається закритою тільки після затвердження плану реструктуризації або санації майна боржника або після затвердження ліквідаційного балансу.

Згідно з чинним законодавством, якщо майна банкрута вистачило, щоб задовольнити всі вимоги кредиторів, він вважається вільним від боргів і може продовжити свою підприємницьку діяльність. Арбітражний суд має право винести ухвалу про реорганізацію (ліквідацію) юридичної особи тільки тоді, коли в неї залишилось майнових активів менше, ніж потрібно для її функціонування згідно із законодавством, або на клопотання власників її майна.

Питання для самостійного поглибленого вивчення

1. Сутнісна багатоаспектна характеристика банкрутства підприємства (організації).

2. Система ознак настання банкрутства підприємства (організації) як економічного явища.

3. Виявлення та аналіз причин (чинників) банкрутства суб’єктів господарювання.

4. Послідовні етапи порушення справи про банкрутство підприємства (організації).

5. Загальновживані у світовій практиці господарювання методи визначення ймовірності банкрутства підприємства (організації).

6. Організаційні аспекти процесу порушення справи про банкрутство окремих суб’єктів господарювання.

7. Можливі наслідки визнання банкрутами тих чи інших юридичних осіб.

8. Процедура ліквідації (припинення діяльності) збанкрутілих підприємств та організацій.

| <== предыдущая лекция | | | следующая лекция ==> |

| Міжнародна підприємницька діяльність | | | Сутність і функції процесу управління |

Дата добавления: 2015-01-09; просмотров: 4456;