Эволюция женских романтических образов 2 страница

То = т., + Тв. (3.4)

I ВРСМЯ операционных перерывов агрегаты либо отключаются, либо работают на холостом ходу. Поэтому в энергетическом отношении вспомогательное время может представлять собой время операционных остано-

3.2. Показатели производительности

Производительность оборудования (А) характеризуется выпуском родукнин (Z). отнесенным к эффективному времени, операционному и ка-

i тарному:

А, = Z / Т>; А„ = Z / Т„ ; Ак = Z / Тк, цс А „ А,„ А к - соответственно часовая производительность за эффектное. операционное и календарное время.

Часовая производительность зависит, в основном, от двух факторов: величины загрузки оборудования предметами обработки; скорости протекания технологических режимов, которая зависит от рхнологичсских параметров и от режима работы оборудования.

Режим работы оборудования характеризуется использованием во врс- I (непрерывно или с перерывами) и использованием по мощности (по-

ггоянная или переменная нагрузка).

По особенностям технологического режима все энергоприемникн мо-

|ут быть разбиты па две группы:

непрерывного действия (насосы, вентиляторы, компрессоры, печи, лен- ючные транспортеры, мельницы, химические аппараты и др.);

периодического, циклического действия (металлообрабатывающие [танки, прессы, молоты, краны и др.).

Часовая производительность для оборудования непрерывного и пе- )нодичсского действия определяется различно.

Для оборудования непрерывного действия часовая производи- елыюсть может быть определена за сколь угодно малое время нспрсрыв- юй работы:

А = dZ / dT, т.е. находится первая производная. (3.11)

При неизменности технологических параметров и загрузки оборудо- ання предметами обработки она остается постоянной в течение всего периода, т.е. А, = А.

| вок, Тос, и время операционных холостых ходов оборудования Тоя: Тв — То* + Toe • (| Влияние операционных перерывов отражается с помощью коэффици] использования оборудования та операционное время кс): |

| Ко Т, / То. Таким образом» структура календарного времени представляет собой: т„ = То+Ти=(Т}+Тох+Тос)+(Тнх+Тнс)=Тэ+Тх+Тс= М+Тс, (3 где Тх — Тох + Тнх , Тс — Тос ТцС, Тм - Т> + Тх. На практике Тк имеет меньшее количество составляющих, так как: ♦ операционные перерывы в работе агрегата чаще сопровождаются л* остановками, либо холостыми ходами; . < у агрегатов непрерывного действия эти перерывы вообще отсутствуй^ Полный коэффициент использования оборудования во времени со вит: кГ"=т,/тк=к0-к1)Р. (3.8: Если за данным отрезок времени выполняются различные опер! ции, то к„ определяют для каждой группы операций, а к„г имеет од» значение для всех операций. Для оборудования непрерывного действия Т„ = Т-,, = Квр. Для оборудования периодического действия, операционное время за да ный календарный отрезок времени формируется следующим образом: То = = £ (X, + Т.), (3 ■ I где Т0 Т, Т„ - операционное, эффективное и вспомогательное время одн< операции; п - количество операций. При операционных остановках Т„ — Тс, при операционных холосп^ ходах Тв = Тх . |

| (3.10) |

| с* |

При изменяющейся нагрузке оборудования и технологических параметрах текущая производительность будет величиной переменной. В этом случае, она определяется как среднечасовая производительность за эффек-

тнвнос время работы.

Для оборудования периодического действия не может_______________

кущих, мгновенных значений производительное™, так как выпуск с дукции может быть измерен только за какой-то определенный отр! времени равный продолжительности одного или нескольких полных о рационных циклов. _

Часовая производительность такого оборудования всегда относитсф продолжительности одного или нескольких законченных циклов. Но

как Т0 = Т, + Т„, то можно определить производительность, orneq ную к эффективному времени:

Аймаке Z / Тэ. (3

Такая производительность является теоретической, фиктивной, вц чиной, так как показывает, какую производительность можно было бы _ лучить при отсутствии перерывов в эффективной работе оборудован^ Такая производительность является максимальной, Амакс.

При постоянном режиме работы (одинаковой единовременном за!к кс оборудования и постоянных технологических параметрах) выпуск п[ дукции за одни цикл (Z) и эффективное время работы в каждом цикле (' будут неизменны. В этом случае производительность за Т, составит:

А , = Z/т, = Z/Т, (З.п

| Т, Z; п - число операций; |

| А, = Z / Т, (3. Относительная или интенсивная зафузка оборудования характер зуется технологическим коэффициентом загрузки: У ,=А / Амакс СЗ -1 Операционная производительность определяется следующим образо— Для оборудования непрерывного действия операционная произкодитеЛЩл иость равна производительности за эффективное время, Aq=A (, Т. |

Если циклы неравномерны во времени или загрузке (псрсменщ режим), часовая производительность за эффективное время будет среди величиной:

Зафузка оборудования по электрической мощности характеризуется Энергетическим коэффициентом зафузки:

у ,= N/N„, (3.19)

где /V и N,| - соответственно подведенная и номинальная мощность оборудования.

При правильно выбранном специализированном технологическом Оборудовании технологический и энергетический коэффициенты зафузки своей величине близки между собой. Пофсбление энергии на выпуск продукции Z характеризуется абсо- ютными и относительными показателями.

| бытьИ" |

| )1Я оборудования периодического действия: -при постоянном режиме работы: A0=z/T0= Z / То, (3.16) -при переменном режиме работы она будет среднечасовой величиной, висящей от вспомогательного времени операционного цикла, которое рределяет К,,: Ао= К0- Ау=КоТг- Амакс (3-17) t Среднечасовая календарная производительность используется для общенной характеристики оборудования за календарное время. Этот по- затсль связан с операционной производительностью: Ак = К„р -А„ — Квр "К,, у, ■ АмаК1; — Ки(п "Амакс- (3.18) лс Кннт - интегральный коэффициент использования оборудования, ха- иктернзующнй использование оборудования во времени и по производи- !лыюсти. Срсдпекалсндарная производительность оборудования непрерывного и периодического действия зависит от его загрузки и использова- 1пя во времени, ее повышение связано с мероприятиями по сокращению различного рола внеоперационных простоев (Т„). 3.3. Показатели потребления энергии |

К абсолютным относят подведенную к оборудованию мощность и

более в перерывах па выходные дни и нерабо-

| один А, |

| дек |

| вия: |

| = Wnnn + wnom |

| (3 |

| Расход энергии за операционное время, Wm". -для оборудования непрерывного действия он совпадает с расходом за фективное время, т.е. W0 — IV, -для оборудования периодического действия: W0 — W-, + Wox, т.е. включаются дополнительные расходы на лостые ходы; или L fV„ — IV, + WlK. , т.е. учитываются расходы на пуск после остав кн. Структура календарного расхода энергии одинакова для оборудовав непрерывного и периодического действия. В общем виде расход за кал дарнос время включает: K=IVo+ Whx + ^нс + ^хг + Wcr , (31 где Wнх, Ж„с - внеоперационные расходы на холостые ходы и пуски обВ1 рудования; W„, IVcr дополнительные расходы на холостые ходы и ну ки оборудования, связанные со сменностью работы и вызванные нерер^ вамп в нерабочие смены и выходные дни. В большинстве случаев имеет один вид расхода. Обычно оборудов^' нис с малыми пусковыми расходами останавливается при всех Biieonejl |

WK = W0 + Wa с + <3.24)

3.4. Энергетические характеристики промышленного оборудования

В технологических операциях полезная и потерянная мощности часто : могут быть измерены непосредственно по приборам. Основой энергети- !ского нормирования и оценки энергетической эффективности оборудо- 1ния являются энергетические характеристики. За независимую переменяю принимается производительность агрегата, за функциональные псрс- енные принимается подведенная, полезная или потерянная мощности, нергстическис характеристики могут быть построены как характеристики рутто. так и характеристики нетто. Характеристики брутто получили наи- Ьльшее распространение. Все характеристики можно разделить на основ-

ыс и производные.

К основным характеристикам относят зависимости подведенной, помпон или потерянной мощности от производительности агрегата. Наи- элыиее распространение имеет зависимость подведенной мощности от роизводитслыюсти, так называемая расходная характеристика N, = f (А). К производным относят к.п.д. агрегата, удельный расход па единицу

(родукции и удель........ с потерн.

Энергетические характеристики агрегатов непрерывного и периоди- 1сского действия имеют свои особенности.

| ■hi |

| (3.25) |

| (3.26) |

)псргетическис характеристики агрегатов непрерывного действия троятся как зависимость подведенной мощности от текущей произво- тельностн. Расчет энергетической эффективности проводится с помо- дыо трех показателей:

) к.п.д. (основной):

= (Ne / N„)-100%; r| ={Nc + aBip-N,,p) /N,-100%

де aB)p и N„p выход и мощность используемых ВЭР; удельные потери мощности в агрегате :

| энергию. Расход энергии определяют за эффективное время (W,), oi циошюй (W0) и календарное (WK). За это же время определяются и о ветствующис средние показатели подведенной мощности: N, = W,/Т,; N„ = W0 / Т„; NK = WJTK. (1 К относительным показателям относят удельные расходы энергц элективное время (d,). операционное (d0) и календарное (dK): d,= W3/Z = N3/A,\ do = fVu/Z = Nn/A„ ; &*=WK/TK = NK/AK. (3 Расходы энергии за эффективное время работы, W„ имеют вую структуру для оборудования непрерывного и периодического |

| юнных перерывах, а тем ie смены: |

р = /V,, / Na ■ 100%; г| + р = 100%;

3) удельный расход энергии или мощности на единицу основной npi ции, выпускаемой агрегатом в единицу времени:

dGp =W„/ Z или d^*5 =Na / А ;

с учетом использования ВЭР :

d"r = (fVe- аюрРУюр) / Z или d"1 = (N, - aB,pNBip) / А, (

где А - текущая производительность. .

В систему нормирования должны быть включены доля мощи ВОР, используемая за пределами данного агрегата и удельный расход

dmp Ов)р'^вэр IА • _

Для агрегатов периодического действия энергетические xapL ристики не могут быть построены как зависимости подведенной мощнщ от текущей производительности вследствие:

- наличия операционных перерывов;

- необходимости измерения произведенной продукции за один несколько законченных циклов, а иногда и за полный цикл; I

- определения теоретической (фиктивной) производительности а гата за эффективное время работы.

Для такого оборудования энергетические характеристики строятс_. зависимости расхода энергии (мощности) за полный цикл выпуска про, ции. Такие энергетические характеристики будут отражать зависим! средней подведенной мощности и средних удельных расходов от epeJ часовой производительности за о п с р а ц и о н н о с время:

N0 ~ fi (AJ ; d0 = f2(A0). При посфоении энергетической характеристики оборудования пер днчсского действия необходимо учесть:

- зависимость среднечасовой производительности А0 от колебания грузки оборудования и продолжительности вспомогательного вре1 ни т„;

- особенности оборудования;

- режимы работы. .

Технологические параметры при этом принимаются постоянные При этом возможны два случая.

| J б> агрегаты имеют большие пусковые расходы, но выключаются на :мя перерыва (дуговые и индукционные электропечи, вулкаиизационпые 1сг>м, сушила и др.). Энергетический баланс агрегата за полный операционный цикл соста- |

| Wa.o = Nx(t, + т„) + 8Z =Nxx0 + 8Z, (3.30) L Wa o подведенная к агрегату энергия за один операционный цикл; Nx потери мощности на холостой ход; б - удельные приросты энергии {ощности) на единицу выпускаемой продукции. Лри постоянстве технологических параметров величины Nx и tB яв- 1ются постоянными величинами. Практически постоянна и величина 5. временными величинами будут Zn Тв . Зависимость средней подведенной мощности тогда составит: N0 =К / т0 =Nx + 5-А„= Nx + 5-k0 y,-AwaKC. (3.31) В этой зависимости ут меняется только при изменении выпуска проекции, а к„ зависит только от продолжительности вспомогательного врс- енн гв. Общий характер зависимости подведенной мощности остается сизмснным в том и другом случае. Энергетическая характеристика сред- н подведенной мощности будет в этом случае линейной. Аналитическое уравнение характеристики среднего удельного расхо- |в так же будет линейным: du = N0 / А„ = NX/ А„ + 5 = (Nx / k„7T-AMaKC) + 5 . (3.32) ) Энергетические характеристики а1рсгатов с большими пусковыми расходами и отключением на время операционных перерывов будут такими се, как и для агрегатов в случае а), если продолжительность отключения ic превышает 2-5 часов, а пусковые расходы можно принять за постоянно величину холостою хода на время остановки. торой. Агрегаты имеют малые пусковые потери при остановках на врс- ия операционных перерывов. В этом случае отключение целесообразнее работы на холостом ходу. Малые пусковые расходы в энергобалансах агрегатов обычно не выделятся специальными членами, а условно включаются в составляющую пе- |

| <31 |

Первый. а) агрегаты работают с операционными холостыми ходами;

ременных расходов энергии, особенно для агрегатов с элсктроприводо

Уравнение энергетического баланса в этом случае составит:

w0 = NiI, + 5 Z I

или

N0 = WJx0 = (N\"i-Jz0) + 8A0 = k0,Vx + 8A„ = + 8-yTAmt.

(3|

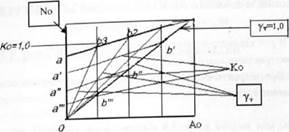

В данном технологическом процессе постоянной величиной явл* Тэ. Переменными величинами являются: операционная производи ность А„; вспомогательное время Тв; коэффициент использования о€ довапия за операционное время ku. При этом А0 = f (Z, Т„), k„ = f| (l у, = (Z). Поэтому зависимость средней подведенной мощности от I нзводителыюсти может быть выражена в виде энергетической диагра (рнс.3.2).

Зависимость удельного расхода от производительности также б)( выражена в виде энергетической диаграммы:

d0=N0 / A0=(k0-7VX / A0)+5=(A/x / ут-Амакс) + б . (3|

Па этой диаграмме: о зависимость средней производительности при условиях k„ = const (X const), Аа = f (у,) выражена прямыми ав, а'в', а"в"; при этом каж прямая соответствует тому или иному постоянному значению к^,; о зависимость среднечасовых величин N„ ~ \\i (А0) при условии Yt const, A0=f (к„) выражена прямыми ов, ов|, obi, при этом каждая лш соответствует той или иной постоянной величине ут. о зависимость среднего удельного расхода от средг производительности агрегата при условии k<,= const (т„= const), а у г f (Z) выражается кривыми ав. а'в', а"в" и т. п.; о при работе агрегата с постоянной нагрузкой (Z = const, ут = const), hi переменной величиной вспомогательного времени (т„ = var) сред! удельный расход остается постоянным н выражается прямыми св, С| CjBi равных значений d0; в этом случае k„ = f (тв).

|

| ьз | |||

| \Ч | |||

| \Ч | |||

| N | |||

| Ь"' | Э" | У |

| do |

| с2 cl с |

| Ао=Амакс |

Ао

не. 3.2. Энергетическая диат рамма агрегата периодическою действия с малыми исковыми расходами и прямолинейной характеристикой подведенной мошно- н при работе с остановками на время операционных перерывов.

а) диаграмма средней подведенной мощности;

б) диаграмма среднею удельною расхода.

Расход энергии а1регатом при заданной производительности, опреде- ясмый по расходной энергетической характеристике, называется характс- истическим расходом. Величина его соответствует нормализованным схноло! ичсскнм параметрам производственного процесса, условиям ок- ужающей среды, состоянию оборудования и качеству его обслуживания.

| Ь) |

Фактические расходы энергии могут отклоняться от характеристичс- ких. Изменения условий эксплуатации учитываются системой порм- юправок к характеристическому расходу. Нормы-поправки даются в виде процентного изменения от изменения соответствующею норматива. Фак-

тичсский, эксплуатационный расход энергии составит:

Жф=^х(1±ЛЖэкс/100), с

где - характеристический расход энергии; AW1Kt - норма-попраЛ характеристическому расходу.

Вес энергетические характеристики получают на основе laeoj испытаний оборудования.

3.5. Контрольные вопросы

1. Перечислите составляющие календарного времени

2. Назовите причины внеоперационпых перерывов

3. Назовите составляющие операционного времени

4. Назовите коэффициенты, характеризующие использование оборуд ния во времени

5. Перечислите показатели часовой производительности оборудования

6. Укажите различия при определении показателей часовой иронзва тельности оборудования непрерывного и периодического действия

7. Какие показатели характеризуют энергетическую экономичность ( рудования ]

8. Какова структура потребляемой энергии за эффективное, операций! п календарное время оборудования непрерывного и периодичесЯ действия Я

9. В чем заключаются особенности энергетических характеристик обо! дования непрерывного и периодического действия

10. Особенности определения показателей энергетической экономичное оборудования периодического действия при работе на холостом х< во время операционных перерывов и при их остановке во время one ционных перерывов.

| 4. ЭНЕРГЕТИЧЕСКИЕ БАЛАНСЫ АГРЕГАТОВ | И ПРЕДПРИЯТИЙ

I 4.1. Вила балансов и их классификации

I 11роыы1алевные предприятия потребляют топливо и энергию различ- I. ни ion I! параметров, но которым должны составляться энергетические lii.i ........ балансы.

I \1а1сриалм1мс балансы составляются п единицах объема или массы 1м гоплива различных видов (угля, газа, кокса, светлых и темных нефте- ■олуктов) пара различных параметров; горячей воды и конденсатов; сжа- I воздуха н газа; кислорода; воды под напором; хладоагентов и охлаж- ■нного воздуха.

I Энергетические балансы, называемые частными, составляются по отельным видам энергии: химической энергии топлива: тепловой энергии нсокнх, средних, низких и отрицательных температурных потенциалов Волода); электрической энергии.

I Частные балансы не составляются по механической энергии. Она, в ■внсимости от типа двигателя, учитывается либо в электрическом, либо в видовом, либо в топливном балансах.

I Баланс теплоты, по существующим правилам, включает в себя только ■плоту пара различных параметров и горячей воды. Теплота других теп- юноситслсй (горячего воздуха, газов, расплавленных металлов, солей, ор- вничсскнх веществ) в тепловые балансы не включаются. Она, как и меха- шчсская энергия, учитывается в соответствующих частных балансов - то- Ihibhom и электрическом.

Таким образом, на предприятии должны составляться балансы по то- (пиву, электрической и тепловой энергии.

Все энергетические балансы могут классифицироваться по ряду примаков:

) В зависимости от масштабов решаемой задачи это могут быть балансы: отдельных процессов, агрегатов, групп однородных агрегатов; совокупных производственных процессов, участков, цехов и комплексных энергоустановок (котельных, ТЭЦ, КЭС и т.д.); промышленных узлов, объединений, отраслей, per ионов, страны.

2) По своему назначению это могуч быть проектные; фактические: нормативные, плановые и перспективные балансы.

Проектные балансы составляются как балансы потребления в годовом, сезонном и часовом разрезах при проектировании и реконструкции предприятия. Они используются, в основном, для разработки и обоснования схем электроснабжения предприятия.

Фактические балансы подразделяются на отчетные и аналитические. Отчетные балансы составляются по подведенной энергии и характеризуют структуру энергопотребления но процессам и объектам. Они используются для статистической отчетности, калькулирования себестоимости продукции и общего контроля эпсргоиспользования.

Аналитические балансы позволяют провести глубокий анализ эпсргоиспользования.

Нормативные энергобалансы строятся на основе технически и экономически обоснованных потерь и расхода энергии (полезного) только н аналитическом виде. Они характеризуют потенциально возможный, передовой уровень использования энергии и служат прогрессивной формой технико-экономического обоснования удельных норм расхода и эпергорс- сурсов. Наличие нормативных эпсргобалансов облегчает разработку плановых и перспективных балансов.

Плановые энсргобалапсы являются основной формой планирования энергопотребления и эпсргоиспользования предприятия. Они разрабатываются на год с разбивкой по кварталам, исходя из заданной производственной программы и плановых удельных норм расхода энергорссурсов. При этом учитываются требования по снижению норм и эффективности мероприятий по экономии. В расходной части плановых балансов обосновывается плановая потребность предприятия в энсргоресурсах для выполнения производственной программы. В приходной части указываются рациональные способы покрытия этой потребности - за счет собственных энергоустановок; получения со стороны: использования ВЭР.

Перспективные, или прогнозные, энергобалансы составляются на срок 5. 10, 15 и более лет. Они отражают все изменения в технологии, организации, объеме производства, а также изменения в энергетическом балансе района и страны. Эти балансы составляются на стадии предпроект- ных работ и служат основным источником информации для конкретного проектирования развития энергохозяйства промышленного предприятия. 3) По степени расчленения расходной части энергетический баланс делится на:

- балансы потребления, в которых подведенная энергия делится на составляющие только для подвода энергии к приемникам, т.е. по потребителям и процессам; эти балансы позволяют оценить соответствие плановым нормам, более энергоемкие участки и величину потерь во внутризаводских сетях и преобразовательных установках;

- балансы использования, предусматривающие дальнейшее разделение подведенной энергии к приемникам энергии на полезную и потери по элементам; эти балансы называются аналитическими и позволяют провести глубокий анализ энсргоиспользовання.

Псе мероприятия, разрабатываемые в ходе составления энергобалансов должны иметь тщательное технике-экономическое обоснование.

4.2. Значение энергобалансов

Энергетические балансы предприятия представляют собой систему взаимоувязанных показателей получения и использования всех видов энергорссурсов. Разработка энергобалансов является основным методом планирования энергоснабжения и анализа энсргоиспользовання на промышленном предприятии. Сами энергетические балансы являются основным обобщающим документом для комплексного изучения, планирования работы и рационализации энергетического хозяйства и нормирования расходов энергорссурсов. Энсргобапансы устанавливают требуемые размеры и соотношения при производстве, получении и потреблении всех видов энергии. При этом учитываются взаимосвязь энергетики с технологией предприятия и внутренняя связь между частями энергохозяйства и энергетическим хозяйством района.

В процессе разработке эпсргобалансов:

- выявляются и используются резервы экономик энергорссурсов;

- обосновывается внедрение новой техники;

- обосновывается перевод технологических процессов на рацно- нальные виды и параметры энергоносителей.

Энергетические балансы способствуют:

• интенсификации производственных процессов;

- улучшению режимов работы энергооборудования в цехах.

Энергетические балансы обеспечивают комплексность и научную

обоснованность топливно-энергетического хозяйства. Они являются, с одной стороны, средством контроля энергопотребления, с другой стороны, материалом для анализа энергоиспользовання и выявления источника потерь.

4.3. Способы получении энергетических балансов

Многообразие энергобалансов обуславливает и различия в способах их получения. По приборам энергетического учета составляются отчетные фактические балансы. Расчетным путем составляются проектные, нормативные, плановые и прогнозные балансы.

По даже при составлении отчетных балансов невозможно охватить всех потребителей приборным учетом. Поэтому часть статей в пределах общего расхода определяются расчетным путем. Соотношение расчетных и приборных способов учета остается пока открытым. Действительные показатели энергоиспользования можно получить лишь в результате анализа данных о работе оборудования за длительный период, обычно за год.

В основу составления энергетических балансов должно быть положено комплексное обследование действующего оборудования, позволяющее:

- получит достоверные энергетические характеристики, технические;

- выявить основные источники потерь;

- резервы возможного повышения экономичности работы энергохозяй

ства.

Использование этого метода предполагает учитывать всю имеющуюся информацию по учету и отчетности, а также результатам испытаний.

Способы составления балансов, таким образом, определяются методом получения исходной информации и могут быть опытными, расчетными и комбинированными.

Опытные методы (полные и сокращенные балансовые испытания) используются для:

- составление фактических энергобалансов при среднем эксплуатационном состоянии и производительности агрегатов;

uiioiiiiom состоянии и производительности агрегатов;

- получение технически обоснованных нормативных энергобалансов и определение норматива отдельных потерь, т.е. при нормальном, хорошем состоянии и оптимальной производительности.

Разновидностью опытного способа получения баланса является аналитический метол, основанный на анализе статистических данных по расходу энергии, производительности и времени работы оборудования за рассматриваемый период и получении средних показателей.

Расчетные методы используются для установления экономически обоснованной величины потерь энергии и построения нормативных балансов агрегатов. Расчет полезного расхода и потерь энергии ведется по составляющим. Точность метода зависит от наличия достоверных данных (паспортных, технологических и справочных). Наиболее точно определяется полезный расход энергии в процессах с использованием топлива и энергии, наименее точно определяется величина потерь энергии в силовых процессах (механической).

Дата добавления: 2014-12-05; просмотров: 762;