1 страница. Он осторожно закрыл за собой входную дверь, чтобы не будить жену и детей, которые еще спали

Он осторожно закрыл за собой входную дверь, чтобы не будить жену и детей, которые еще спали. Было темно, рассвет еще не занимался, когда он, надев тренировочный костюм, отправился в парк. После встречи с таинственным стариком китайцем это стало его ритуалом.

Пока он шел, его мысли вернулись назад, к тому утру, когда они встретились. За прошедшие пять лет случилось так много, почти невозможно было поверить в те невероятные изменения, которые произошли в его жизни.

В течение первого года после встречи со стариком молодому человеку удалось рассчитаться со всеми долгами и отложить десять процентов заработанных денег для вложений.

Еще через шесть месяцев он оставил прежнюю работу и основал свой небольшой бизнес - стал издавать информационный бюллетень для тех, кто работал на дому. Именно об этом он думал, когда впервые задумался о собственном бизнесе, так как обнаружил, что слишком мало имеется информации, которая могла бы помочь все увеличивающемуся количеству людей, которые хотели работать на дому. Ему пришлось разобраться в таких вещах, как компьютерная технология, налоги, юридическая сторона вопроса, а также диапазон имеющихся услуг, необходимых людям, желающим основать бизнес, которым они могли бы руководить из дома.

Информационный бюллетень имел потрясающий успех, а еще через восемнадцать месяцев он завершил свою первую книгу, за ней последовали шесть других, пять из которых стали международными бестселлерами, - и все это за три года.

В это время он встретил и полюбил замечательную женщину, которая стала его женой и подарила ему двух детей, в которых он души не чает. Его семья была настоящим богатством его жизни. Все остальное было вторичным: даже без всех тех денег, что он заработал, без своего дома и всего остального, чем он владел, он бы все равно считал себя богатым человеком. "Разве существует цепа, - любил повторять он, - которой можно измерить любовь, радость и счастье, какие дает мне моя семья?"

Иногда ему задавали вопрос, как ему удалось так хорошо устроиться. Особенно интересовались те, кто знал его в дни, когда он едва сводил концы с концами. Счастливый случай? Выигрыш в лотерею? Он рассказывал им о встрече с маленьким стариком китайцем и о секретах Истинного Богатства. Немногие верили его рассказам, но были и такие, кто выслушал его внимательно и воспользовался секретами Истинного Богатства в своей жизни. Все без исключения - они не только увеличили свои доходы, но, что было куда важнее, приобрели нечто значительно более ценное, что, по их словам, было дороже всех денег и всех бриллиантов, - новое отношение к жизни. Они перестали быть жертвами обстоятельств, они стали творцами своих судеб. И сознание того, что он помог другим людям, было самым прекрасным чувством в душе молодого человека. Любой человек становится богатым, когда он испытает радость помогать другим.

Каждое утро, проходя через парк, он надеялся опять увидеть старого китайца. Ему хотелось, чтобы старый человек узнал, что произошло в его жизни в результате встречи с ним и знакомства с секретами Истинного Богатства. Ему хотелось поблагодарить его за все, что тот для него сделал. Но в это утро, как и во все предыдущие, в парке не было никаких следов старого человека.

Когда он вернулся домой, уже взошло солнце, осветив ярко-голубое небо. Молодой человек забрал почту и поставил чайник, чтобы приготовить жене чашку чаю. Вдруг раздался телефонный звонок, который заставил его вскочить. Было всего семь часов утра, слишком раннее время для любых звонков.

Он поднял трубку. "Здравствуйте, - раздался в трубке голос, - вы меня не знаете. Меня зовут Арнольд Бэнкс. Извините за столь ранний звонок, но я только что встретил старого китайца, который дал мне ваш номер телефона и сказал, что вы сможете мне кое-что объяснить о…

- Секретах Истинного Богатства, - закончил за него молодой человек.

- Да, - подтвердил голос в трубке, - секретах Истинного Богатства.

- Конечно, - сказал молодой человек, не в силах скрыть свою радость. - С удовольствием.

П-1

где Нг, Н„, Н, соответственно технологическая, цеховая, заводская нормы; Э„0„, Э)Ю1 - полезная составляющая расхода и неизбежные потери; П - выпуск продукции в натуральном выражении; £ >гсх - суммарный расход па технологические нужды цеха; Э1( - расход на отопление, вентиляцию, освещение; П„ - производство продукции в тыс. руб., нормо-часах; £ Jhcx- потребление энергии основными и вспомогательными цехами завода; Э„ - общезаводской расход на отопление, вентиляцию, освещение помещений; Эт)1 потери в общезаводских и преобразовательных уста-

гонках; П, - выпуск продукция в тыс. руб.

[3 цеховые и общезаводские иормы не включаются расходы на пуски оборудования после капитального ремонта, обкатку оборудования после ионтажа, па цеховые и заводские столовые и буфеты, коммуналыю- зытовыс нужды общежитий, клубов, отпуск на сторону. Они должны планироваться отдельно и включаться в энергобаланс цеха (завода).

2.4. Выбор показателей нормирования и техническое обоснование норм

Одним из важнейших вопросов энергетического нормирования является выбор единиц продукции, к которым относят расходы топлива и энергии. От этого зависит, как будут изменяться удельные нормы расхода при различных изменениях в производстве и, следовательно, правильность выполов по результатам энергоиспользовапия. Этот показатель должен удовлетворять двум требованиям: входить в число показателей, учитываемых и планируемых в основном производстве, и достаточно точно отражать энергоемкость продукции.

Наиболее совершенным показателем, отражающим эти требования, является единица натуральной продукции (единичная операция, единичная деталь, единичное изделие). В некоторых случаях расход энергии целесообразно относить не к единице готовой продукции, а к единице исходного сырья (например, на нефтеперерабатывающих заводах, молочных комбинатах). Разновидностями единиц натуральной продукции являются единичный объем продукции (метры, квадратные метры, кубические метры, тонны при добыче полезных ископаемых, в производстве стали, цемента) и единичный объем функций (тонно-километры). Технологические иормы во всех случаях должны устанавливаться только па единицу готовой продукции.

Использование натуральных единиц продукции характерно для производств, выпускающих однородную продукцию или несколько видов продукции при небольшом числе технологических операций (в металлургической, целлюлозно-бумажной, цементной, нефтедобывающей, горнорудной и других отраслях промышленности).

При большом числе разнородной продукции (много типоразмеров приходится пользоваться не абсолютными, а приведенными, условньнф единицами продукции, выраженной в натуральном измерении, но прив< ленной к какому-либо типоразмеру. Использование условных показателе является вынужденной мерой, прибегать к ней нужно осмотрительно, осе беино в машиностроении, и только на тех участках производства, где возможно использовать натуральные показатели. В любом случае в качеУ1 стве условной единицы необходимо выбирать наиболее тесно связанную энергоемкостью продукции, но при этом считаться с наличием учета т или иных показателей.

Таким образом, в машиностроительных отраслях, когда нсвозможш выбрать единый измеритель продукции в натуральных или условных единицах, общепроизводственные нормы расхода электрической и тепловой энергии устанавливаются, как правило, на 1000 руб. товарной продукщгё

или па другой обобщающий объемный показатель производственной деятельности. .

Для наиболее энергоемкой продукции (литья, термической обработки, производства сжатого воздуха, подачи воды, отопления, вентиляции) iiopJ мы расхода должны устанавливаться на производство единицы продукции или работы в натуральном выражении. Размерность должна соответствовать единицам измерения, принятым при планировании и учете энергии объемов производства. Применение в нормировании единиц измерения, принятых в международной системе единиц СИ, в настоящее время затруднено, так как отсутствуют пока приборы, проградуированные в этих' единицах.

Удельные нормы расхода энергии и топлива - сложные тсхнико- экономичсскне показатели работы оборудования и персонала. Их уровень определяется многими первичными показателями и параметрами процесса или операции.

| того показателя, принимаемого за переменную величину при пензменно- III прочих параметрических показателей. В качестве конкретных методов разработки норм используются опытный. расчетно-аналитический, расчстно-статистичсскнй. I Опытный метод основывается па опытных испытаниях оборудования, Находящегося в технически исправном состоянии, и на обеспечении рег |

| i.el |

| ламентирующей технологической карты и нормалями. Этот метод исполь- и^уется для наиболее крупных и энергоемких агрегатов и отдельных про- Вхессов (при выплавке стали, в производстве сжатого воздуха). В этом случае в пределах общезаводского потребления целесообразно иметь частные нормы удельного потребления энергии. Расчетно-аналитический метод предусматривает определение норм [путем анализа нормальных энергобалансов промышленного производства, т. е. отношением суммарного планового расхода энергии, рассчитанного по статьям расхода, к планируемому объему товарной продукции. Этот мс- .од целесообразен для предприятий с ограниченной номенклатурой производства, выпускающего однородную или единичную продукцию (например, на алюминиевых, магниевых, никелевых заводах, бумажных фабриках. цементных заводах). Расчстно-статистический метод целесообразно использовать на предприятиях с разнородной номенклатурой продукции (на машиностроительных заводах, в механических и инструментальных цехах). Расчетно- статистичсским методом нормы разрабатываются на основе фактических удельных расходов за базисный год и факторов, влияющих на их изменение. За базисный год принимают последний год, по которому на момент формирования плана имеются отчетные данные о расходе энергии на продукцию. При этом необходимо учитывать следующие факторы: изменение структуры производимой продукции, объема товарной продукции; доли поставок ио кооперации; экономию энергии за счет внедрения орга- низационно-технических мероприятий; ввод в эксплуатацию новых производственных мощностей. Этот метод расчета может быть использован на чсех уровнях планирования автономно. К этому методу можно отнести и математико-статистические методы, основанные на теории вероятности, хорреляцнонно-регрессиониом анализе. В этом случае важным этапом яв- |

Комплексное технико-экономическое обоснование норм выливается в разработку нормализованных энергетических балансов, при этом используются первичные показатели и параметры, паспортные и технические характеристики оборудования, а также энергетические характеристики, отражающие зависимость абсолютного или удельного расхода от того или

ляется объединение и укрупнение норм.

2.5. Установление дифференцированных операционных нор

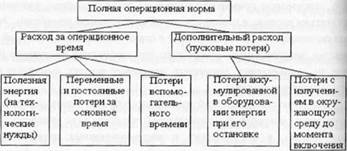

Полная операционная норма включает в себя расход топлива и эие гии за операционное время и дополнительный расход. Структура операц опной нормы приведена на рис. 2.2. Дополнительные, или пусковые, пот ри имеются у большинства aipcraroe. Они устанавливаются отдельно, соответствии с графиком работы и сменностью оборудования в к; лендарнос время. Дополнительные потери включаются в onepaunoHiiyi норму путем, деления их абсолютной величины па заданный выпуск пр< дукции.

Рис. 2.2.

Рис. 2.2.

|

Абсолютная величина пусковых потерь зависит от длительности простоя, поэтому необходимо иметь зависимости пусковых потерь от времени простоя (Гцр) для агрегатов предварительного разогрева и разогрева в рабочую смену Э|М1 =./(7"„р). Пусковые потери должны учитывать также и потери, связанные с остановкой оборудования на выходные дни. Пусковые потери за неделю составят:

Э1ф = Эпвм+5иЭ{;п, (2.5)

а пусковые расходы, отнесенные к работе агрегата за одну смену:

Эпп= (3"n+5w3"n), (2.6)

5 п

дс Э''„, Э;,,, - разовые пусковые расходы (потерп) при перерыве в работе «ответственно на выходной день и нерабочие смены рабочего дня; п 1ИСЛО смен за рабочий день.

В работе оборудования с большими пусковыми потерями могут иметь iccto и кратковременные перерывы в течение рабочей смены, т. с. перс- нивы в основной работе. В этом случае возможны два режима работы: с юлным выключением оборудования и работой его на холостом ходу. Пср- )ып режим работы связан с пусковыми расходами, второй — с ло- юлнитсльными потерями на холостой ход. Для выбора режима работы аг- югатов необходимо найти критическую продолжительность перерыва 7"кр, ipn котором оба режима дают равные дополнительные потери, т. с. пусковые потерн равны дополнительному расходу па холостой ход:

ткр — Э„ JPх х, (2.7)

где sц и дополнительные потери па пуск при остановке оборудования с последующим его включением; Рк х часовые потери на холостой ход.

Если продолжительность перерыва не превышает то нецелесообразно отключать оборудование на время перерыва; если продолжительность перерыва больше 7~кр, оборудование целесообразно отключить.

Нормирование пусковых расходов должно основываться на специальных испытаниях оборудования и сводиться к установлению норм потерь топлива и энергии на одну остановку. Расчет числа остановок-пусков оборудования основывается па установленном графике работы.

Порядок разработки операционной нормы следующий:

1) составляется фактический энергетический баланс агрегата на основании данных по расходу энергии, полученных в результате испытаний или расчетов энергетического и материального балансов;

2) определяется фактический удельный расход энергии на единицу выпускаемой продукции:

Эуп — Зфа|а/П (2.8)

3) анализируется структура фактического энергетического баланса, проводится количественная оценка полезной составляющей расхода, рас-

хода холостого хода и пусковых потерь;

4) выявляются факторы, влияющие на величину каждого элемента I

ланса (производительность, вид и качество материала, технологически!

энергетические параметры процесса, а для аппаратов периодического д(

ствня - продолжительность вспомогательного времени и другие фа| ры);

5) устанавливается зависимость между элементами энергетичеси баланса операции и показателями, численно характери зующими дсйсте каждого из указанных факторов па удельный расход;

6) составляется нормативный энергобаланс на основе оценки потерь разработки оргтехмероприятий по экономии топлива и энергии, котор! является основой для установления нормы расхода.

Таким образом, операционная дифференцированная норма расхода

Я„д=(Эфакг-ДЭ)/Я + Э„п, (21

где ДЭ — экономия энергии за счет внедрения оргтехмеропрнятий; Э„ л

удельные пусковые расходы, приходящиеся на единицу продукции; П -

количество продукции, полученной в течение одной операции (цикла) натуральных единицах.

2.6. Установление суммарных и укрупненных норм

Суммарная технологическая норма может быть представлена в еле дующем виде:

|>- £эуд!/7! Ят = J— = ——— + ЭЖ, (2.10)|

Пк П к

п

где £Э/ _ расход энергии на основной и вспомогательный процессы; Эу, I

i—удельный расход энергии на выпуск единицы вида или типоразмер! продукции; Э„ — расход энергии вспомогательными механизмами, обслуживающими основной процесс (агрегат); П,—количество продукции отдельных видов и типоразмеров; /7К - количество готовой продукции; п - число агрегатов, принимающих участие в выпуске готовой продукции.

Первый член этого уравнения представляет собой укрупненную тсх- Юлогичсскую норму расхода энергии, так как расход энергии отнесен не к Сдельным видам или типоразмерам продукции, а ко всей продукции в цс- IOM Второй член этого уравнения показывает, какая доля расхода энергии спомогательными механизмами относится к единице готовой продукции.

Следовательно, для установления суммарной технологической нормы исхода необходимо знать укрупненную тех пол отческую норму на еди- ту юговой продукции и расход энергии вспомогательными механизма- ,1и агрегата или процесса:

Ят = Яту + (Э./Як), (2.11)

-дс Н| у укрупненная технологическая норма расхода энергии по всей Продукции в целом.

Для укрупнения технологических норм можно использовать два способа:

определение средневзвешенной величины удельных расходов по отдельным агрегатам, т. е. в этом случае необходимо знать количество выпускаемой продукции и дифференцированные нормы по каждому агрегату; этот способ используется при вь[работке одного вида продукции на агрегатах различной производительности;

использование коэффициента энергоемкости при большой номенклатуре продукции, когда невозможно охватить все типоразмеры продукции дифференцированными нормами.

Сущность метода коэффициента энергоемкости продукции при укрупнении технологических норм заключается в следующем:

определяются фактические расходы энергии на выпуск единицы каждого типоразмера продукции по показаниям приборов данного агрегата или

процесса;

устанавливается коэффициент энергоемкости каждого вида продукции к, на основании этих показаний, который показывает, во сколько раз больше или меньше расход энергии на выпуск продукции того или иного типоразмера, чем на выпуск основного типоразмера продукции; за основ- "ои вид продукции принимается наиболее энергоемкая или занимающая "анболыинй удельный вес в общем выпуске продукция; коэффициент niepi оем кости основного типоразмера продукции принимается за сдипи- цу:

к> ~ -^уд/Зудо» (2.1

где эуд и - фактический удельный расход энергии на выпуск продукции новного типоразмера; эуд, фактический удельный расход энергии на bi пуск продукции /-го типоразмера; определяется доля выпуска каждо, типоразмера продукции в общем выпуске продукции; вычисляется cpej ним коэффициент энергоемкости по всей продукции;

А,= GCi^i+ a2kl2 + ... +а„к,„ ; (2.L

устанавливается укрупненная технологическая норма расхода энергии дл| всей продукции в целом;

Hry = HoaHj . (2.1

2.7. Установление цеховых и общезаводских норм

Цеховые и общезаводские нормы удельных расходов энергии_________________

чают все статьи промышленного расхода энергии, связанные с произво, ством готовой продукции в цехах и на предприятии.

Основным методом нормирования расхода энергии является поопер ционный, предусматривающий последовательное суммирование тех но л l, гнчсских, цеховых и общезаводских расходов. Этот метод может быть ис| пользован только на предприятиях, выпускающих однородную продуЦ цню, на которых нормирование расходов необходимо проводить по типо вой структуре цеховых и общезаводских норм. Однако этот метод трудо емок и трудно осуществим в цехах и на предприятиях, выпускающих раз породную продукцию, особенно в механических цехах.

Разработанные ранее методы нормирования расходов в механически), цехах (объемный метод A. J1. Матвеева, метод нормирования станко-часо! С. А. Ринксвича) не нашли широкого применения на промышленных предприятиях.

Как показывает практика, наибольшие трудности при нормировании расходов энергии на предприятиях» выпускающих продукцию широкого профиля, связаны с распределением общезаводских (на освещение, отопление, вентиляцию, потерь в сетях и преобразовательных установках, на одоснабжспие и т. п.) расходов и расходов энергии вспомогательными схами на каждый вид продукции. Для упрощения расчетов применяются ■остоянные коэффициенты распределения этих расходов. Однако в большинстве случаев они не 'пересматриваются при изменении ассортимента [родукции и технологического процесса. Это приводит к формальному ^определению этих расходов, и, в конечном счете, снижается точность |пре деления общезаводских норм. Вследствие этого расход энергии вспомогательными цехами целесообразно учитывать самостоятельными стать- !мп в балансе расхода энергии и топлива по заводу.

Для унификации норм, повышения их точности и обоснования слсду- .т устанавливать раздельные нормы расхода на технологические и общезаводские нужды: суммарные технологические по основной продукции; юрмы расхода на производство сжатого воздуха, ацетилена, кислорода, юдачу воды и др.; нормы расхода на освещение, отопление, вентиляцию, озяйственно-бытовые нужды; нормы потерь энергии в сетях и преобразовательных установках, а также расходы энергии механическими (механосборочными) и вспомогательными цехами (инструментальными, ремонтами. модельными), устанавливаемые как лимиты по каждому цеху, кото- »ic затем сводятся в таблицу для определения расходов энергии в целом предприятию.

Такой порядок нормирования позволяет: не распределять расход энер- ии вспомогательными цехами и общезаводских потребителей между продукцией выпускающих цехов; не определять долю каждого цеха в выпуске отовой продукции предприятия и тем самым не устанавливать переводных коэффициентов по каждому энергоносителю; сопоставлять и анализирован. удельные нормы расхода по сравниваемой продукции различных предприятий; контролировать нормы расхода каждого цеха предприятия

но приборам учета.

В состав расхода электрической энергии на технологические нужды входят затраты на обработку металла резанием, изготовление стальных. Чугунных и цветных отливок, термическую обработку, производство поковок и штамповок, гальванические процессы, сварку металлов.

| вклюР |

| ■а»11 of10 |

К расходам электрической энергии на вспомогательные нужды относя' затраты на производство сжатого воздуха и кислорода, подъем и подачу воды, освсщспис, вентиляцию, внутризаводской и внутрицехо] транспорт.

Общепроизводственные нормы расхода тепловой энергии в настоя время устанавливаются па 1000 руб. товарной продукции и включают pq ходы на технологические, вспомогательные нужды и потери в сетях.

К расходу тепловой энергии на технологические нужды относят з траты энергии на сушку лакокрасочных покрытий, производство поковок штамповок, термообработку изделий, сушку древесины, гальваничесм процессы. К расходам тепловой энергии на вспомогательные нужды отЦ сят затраты на обогрев (отопление и вентиляцию) производственных ний, горячее водоснабжение.

| (2.15 |

| где |

| вспомогательных и механических цехов и вырабатываемых энергоноситЖают потери топлива на складе, расход топлива на пуск агрегатов после лей; Н1С, //.-соответственно суммарные технологические нормы расходфюнтажа и капитального ремонта, расход топлива на экспериментальные энергии по видам продукции и нормы расхода энергии на производстЖаботы. |

На предприятиях должны устанавливаться только суммарные техн^

виде составит:

Э3 - X//тс Лил + £эвспм+ £//зЛэ+ Эовх + Э„

1 | I

"' "'■ к ~ соответственно количество видов планируемой продукци а., вуюших норм расхода энергии по производственным единицам, вхо- Ьшим в подчинение данного уровня планирования:

Ям= ^№i//3i | £//з1, (2.17)

I I

ic j порядковый номер производственного объекта.

2.8. Нормирование расхода топлива

Расход топлива генерирующими установками определяется в соотвст- вии с энергетическими характеристиками основного энергетического Оборудования.

| логические нормы расхода теплоты и нормы на отопление, вснтнляциА,говой продукции, единицу переработанного сырья или виды работ. Иор- горячес водоснабжение и потери в сетях. Т Суммарный расход энергии на предприятии, таким образом, в общ| |

11ормы расхода котелыю-печного топлива устанавливают на единицу

ш расхода котельно-печного топлива, например, в машиностроении уста- авливаются только как технологические. Технологическая норма учиты- ает расход топлива на основные и вспомогательные технологические процессы производства, поддержание технологических агрегатов и пуск Ьослс текущих и холодных простоев, а также на технологически неизбежнее потери технологического процесса. Технологические нормы не вклю-

единицы энергоносителя; Пт - планируемый объем выпускаемой продув

вспомогатсльиым цехом; /7, - производство определенного вида энергоно сителя; Эовх, Э1ЮХ - соответственно расход энергии на отопление, освещв! ние и другие хозяйственные нужды и потери энергии в сетях и пр& образовательных установках.

Общезаводская норма расхода энергии

Ъ = ЭЖ, (2.16)1

где /7, — товарная продукция, тыс. руб.

Нормы расхода энергии на верхних уровнях планирования (министер] ство, объединение) определяются как средневзвешенные значения сооН фнческих условий производства и формирования номенклатуры нормируемых видов продукции (работ).

Технологические нормы расхода котелыю-печного топлива в зависимости от продолжительности операций, а также степени аналитической подготовленности к нормированию можно разделить на три |руппы:

нормы расхода топлива на проведение технологических процессов, потребная полезная энергия которых определяется по аналитическим выражениям. характеризующим технологический процесс (процессы сушки Материалов, плавки металлов, нагрева металлов и продукции);

| Конкретные составы норм расхода котелыю-печного топлива уста- |

| ции данного вида; Эмп м - расход энергии отдельным механическим ил||,ав™вают в отраслевых инструкциях по нормированию, исходя из специ- |

нормы расхода па пусковые, режимные и вспомогательные операции

в примышленных печах (процессы пуска, разогрева, подогрева);

нормы расхода топлива на вспомогательные операции, проводимы использованием газа вне печей.

Для основных технологических процессов в печах май иостроительных предприятий норма расхода топлива (кг/т годных otj вок)

ЯОСН = (0,143/Г1) (q/krow), (2.

где р - КПД тепловой обработки материалов (продукции) в плавилыпф сушильных, нагревательных, термических печах, получаемый по опрел ленным зависимостям с учетом КПД печи; q — нормативный уделыц расход теплоты на тепловую обработку металлов, материалов, издели— получаемый расчетным или опытным путем с использованием тепловогоЩ материального балансов печи; kiom ~ коэффициент выхода годной дукции, определяемый как отношение массы конечной (годной) продукцЖ Giojih к продукции, выходящей после технолог ического процесса G,.

Нормы расхода когсльпо-нечного топлива на розжиг вагранок, грев и пуск сушил, плавильных, нагревательных и термических печей

//пуск = 5/8/н5|„рТ;1(и,/Сгод„), (2.1.

где 5/8 - коэффициент усреднения работы горелок; т - число горело! установленных на печи; Вгор - максимальный расход топлива чей

горелку; Т„ и Пп - соответственно продолжительность и число розжиго! разогревов, пусков.

Нормы расхода котелыю-печного топлива для проведения вспомогв тельных технологических операций в печах (отверждение стержней в на греваемой оснастке для чугунных отливок, подсушка форм и стержней по еле ремонта и окраски, подогрев штампов, обогрев генераторов для выра ботки специальных или защитных атмосфер и т. д.)

//„с„ = 5/8510pW/7r(WH, (2.20.

где Тл - действительный фонд времени работы горелок; кт — коэффициент использования юрелок; //годн — объем продукции (работ).

| негабаритного лома) нормы расхода определяются аналогично. Групповая норма расхода котсльно-псчного топлива но хозяйствен- ым объектам (предприятиям, объединениям, министерствам) также онре- ляется как средневзвешенная по одноименным видам продукции (работ). 2.9. Контрольные вопросы С какой целью нормируются расходы энсргорссурсов? Перечислите требования, предъявляемые к энергетическому нормированию. . Какова структура норм расхода энсргорссурсов? . Укажите возможные единицы нормирования. Какие способы получения норм Вам известны? |. Что учитывают дифференцированные операционные нормы? . Укажите структуру суммарных технологических норм. . Какие методы получения укрупненной технологической нормы Вам известны? Какова структура цеховых и заводских норм расхода энергии? О.Как классифицируются технологические нормы расхода котелыю- печного топлива? |

| ра# |

| 3. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ ПРОМПРЕДПРИЯТИЙ 3.1. Сгруэстура календарного времени. Показатели использования оборудовании во времени Первичной составной частью производственного процесса является операция, которая может быть простой или сложной. Все технологические процессы могут быть разделены: на основные и вспомогательные; по территориальному признаку по участкам и цехам; по движению продукции в пространстве и во времени, линейные и разветвленные, непрерывные и прерывисто-цикличные. |

Для прочих вспомогательных операций с использованием топлива вн< печей (обогрев конилышков или миксеров, сушильников, резка прибылей

Дата добавления: 2014-12-05; просмотров: 5273;