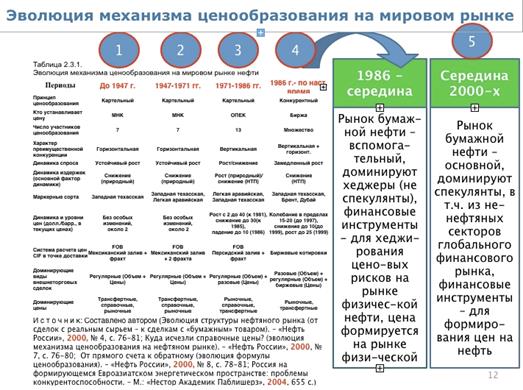

Эволюция международных механизмов формирования цен на нефть

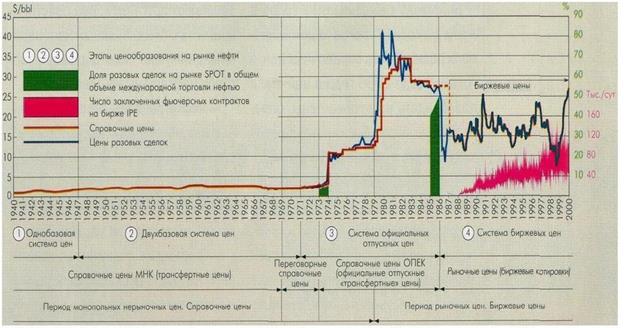

1 этап - однобазовая система (эталон: нефть Зап Техаса) 2 – двухбазовая система (+Арабская нефть) 3- формирование ОПЕК (Арабская нефть, в переходной период - Техасская) 4-формирование бирж (Зап Техас на Нью-Йоркской бирже, Брент на Лондонской, + до 99г была еще Сингапурская. 3 биржи до развития интернета помогали работать рынку в круглосуточном режиме) 5 этап начал формироваться в 2008-2009г

доминирующие торговые контракты:

1 и 2 – по объему, по цене 3 – долгосрочный по объему, спотовый по ценам Спотовые контракты определяют уровень цен в долгосрочных поставках 4 - Спот по объему, долгосрочные контракты по объему, цена бирж

картинка со слайда - Динамика цен

Эволюция систем ценообразования и динамика цен в международной нефтяной торговле (этапы 1-4)

Фьючерсные котировки доминируют на нефтяном рынке, но они НЕ

используются нефтяными компаниями в качестве ценовых ориентиров для

проектного финансирования => «цена нефти» более НЕ является ориентиром

для долгосрочного развития нефтяной отрасли

Составлено М.Беловой и Е.Мельниковой, студентами Государственной Академии Управления, 2001

Комментарий: Текущие цены – спотовые цены тянут за собой оптовые (цены ОПЭК) – пик 81г – рынок насыщен, нет того растущего спроса, спад нефтепотребления – цены падают – провал цен 85г – биржевые цены в 90-е гг – стабильные цены, снижение издержек, увеличение сверхприбыли, эффект масштаба, ожидание роста цен – недоинвестирование отрасли и снижение цен Цена нефти в настоящее время больше не является ориентиром для проектного финансирования отрасли и подвержена сильному манипулированию.

Слайд – активное развитие рынка (все на слайде)

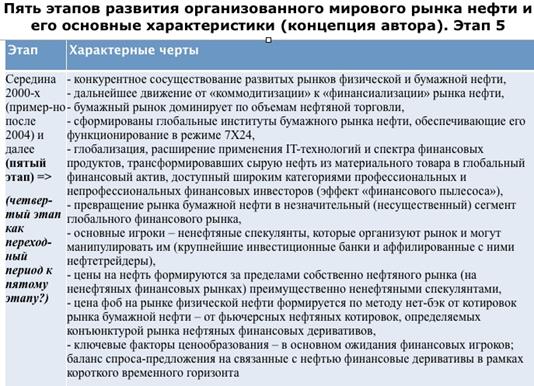

Вывод: в середине прошлого десятилетия (после 2004 г) мы вступили в 5й

этап.

На 4 этапе был развитый рынок физической нефти и только набирающий силу рынок бумажной нефти, на 5 этапе они оба уже развиты. Но на развитие рынка бумажной нефти потребовалось меньше времени, чем на развитие рынка

физической.

После становления рынка бумажной энергии происходит коммуниканизация (4 этап) и финансализация (5 этап) рынка. От рынка нефти, как биржевого товара, переходим к рынку нефти, как к финансовому активу.

Ликвидность рынка сделала возможность работать с деривативами большому количеству игроков. Сформировались институты рынка, функционирующие 7 дней по 24 часа в любом месте, где есть выход в интернет.

Расширение применения IT- технологий Спектр финансовых продуктов, представленных на различных сегментах рынка

Все это трансформировало нефть из натурального товара в доступный глобальный финансовый актив. (в том числе и непрофессиональных инвесторов – представителей среднего класса, которые могут 1-2 тыс ежемесячно вкладывать)

Глобализация мировой экономики привела к тому, что рынок бумажной рынки дефакто стал сегментом глобального финансового рынка. Объем рынка бумажной нефти много больше рынка Физической нефти, а объем рынка бумажной нефти - незначительный сегмент глобального финансового рынка

Основные игроки – не хеджеры, а ненефтяные спекулянты – игроки ненефтяных секторов глобального финансового рынка и те, кто организует эти рынки: крупнейшие инвестиционные банки и нефтетрейдеры, создаются возможности манипулирования рынком Есть предложение, что за счет финансовых секторов формируется лишь небольшое искажение спроса и предложения, однако по другому мнению, которое ближе автору лекций А.А.Коноплянику, сегодня цены на нефть формируются за пределами нефтяного рынка на ненефтяных финансовых рынках преимущественно ненефтяными спекулянтами (которые играют на колебаниях рынка на метаморфозе деньги-деньги). При этом цены отгрузки фоб формируются по принципу netback от котировок рынка бумажной нефти. От фьючерсных нефтяных котировок, которые определяются за пределами нефтяного рынка ненефтяными игроками, определяется цена физической нефти. А фьючерсная цена определяется конъюнктурой рынка, глобальным финансовым портфелем, который представляют из себя эти глобальные финансовые инструменты

Фактор ценообразования сегодня – ожидание финансовых игроков, что означает, что именно на 5 этапе и только на 5 этапе поменялся основной элемент в балансе спроса и предложения. Цена на нефть на всех этапах определялась балансом спроса и предложения, но до 5 этапа это был баланс спроса и предложения на сырую нефть, а на 5 этапе – это баланс спроса и предложения на финансовые деривативы. Раньше спрос на рынке физическом рынке нефти определялся длинным горизонтом, а теперь баланс спроса и

предложения в рамках короткого нефтяного горизонта, тк определяют его спекулянты

Цвета этапов на слайде сохранены С1928 по47 однобазовая система цен с 1947 по 73 двухбазовая система цен 73 – 85/86 – доминирование ОПЕК и МНК с 86 и далее – развитие биржевой торговли, двухсегментный рынок, на 4 и 5 этапе работают биржи, но на 4 этапе ключевые игроки - хеджеры с усилением роли нефтяных спекулянтов, а на 5 этапе доминирование ненефтяных спекулянтов До 4 этапа механизм ценообразования сырой нефти net forward или cost+, после (4 и 5 этапы) – netback

Слайд - Роль биржевой торговли

Красный – нефтяные биржи, цифрами показан уровень ликвидности Синий – центры спотовой торговли

Центр спотовой торговли Есть необходимость формирования складской инфраструктуры для покрытия кассовых разрывов при перебоях в поставках На базе с 74 года и эмбарго 73 происходит их расширение Нью-Йорк – первое направление поставок в индустриальный центр США Мексиканский залив – перегрузочные площадки, работа на импорт и экспорт, Треугольник Бельгия-Нидерланды – входной путь в северо-западную Европу. Здесь же порты Франции и Италии, южного средиземноморья Сингапур – мощный перевозочный и перегрузочный пункт (приходит по нефтепроводам на побережье – уходит наружу (развито судоходство)), много центров переработки, прорыто много каналов в широтном направлении. Это давало возможность доставки нефтепродуктов на баржах.

Токийская биржа не включена, тк на ней маркером является не один сорт нефти, а идет привязка к японскому нефтяному кортелю (JCC). Ценообразование на рынке СПГ в тихоокеанском регионе, где мы говорим об индексации, идет как раз привязка к JCC

Самым ликвидным товаром является сырая нефть (следующий слайд) Цифрами обозначено отношение ликвидности, относительные показатели объемов торговли с одной площадки (цифры из разных источников)

Однако большой уровень ликвидности не защищает нас от того, что цены могут быть весьма манипулируемы Сырая нефть и нефтепродукты на бирже имеют разные единицы измерения: $/ тонна и $/галлон

(слайд – характеристики спецификации биржевой торговли)

Приход к партии = 1000 баррелей был не искусственным насаждением, а путем проб и ошибок, и был выведен только с третьего раза

11. Рынок нефти: особенности современного

Дата добавления: 2014-12-24; просмотров: 1844;