ТЕМА ДЛЯ ЧЕГО-ЛИБО(ДИССЕРТАЦИИ).

Смена слайда: слайд 34

Это показывает, что роль США была и есть глобальной.

Смена слайда: слайд 35

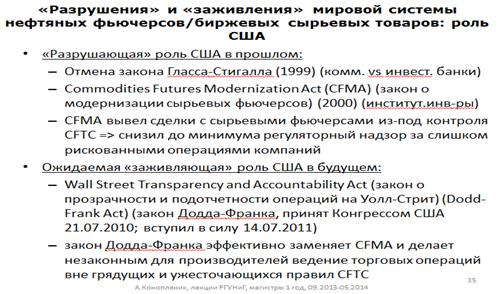

Работает эффект «Слона в посудной лавке», т.е. ваши действия производят больше возмущений, чем эффект, производимый не столь большими игроками.(большой корабль-маленькая лодка). Важно выделить: те рукотворные последствия в дополнение закономерностей развития рынка. 2 законодательных акта, которые запустили эффекты домино в рамках системы( какова роль институциональных инвесторов и американской эк-ки). Они сломали грань между 4-5 этапом. Сделали возможным формирование 5 этапа в структуре рынка нефти. 1 отмена закона Гласса-Стигалла.

Гласса-Стигалла : великая депрессия 29 года стала возможным из за накопления проблем в США. Во время фин. Кризиса(слухов) все бегут в банки снимать деньги. Любой кризис превращает одну идею в навязчивую идею у всех. Люди стремятся забрать деньги. И банки становятся банкротами(29 год и было далее). Банки не могут вернуть деньги, т.к. они их вкладывают в деятельность и не могут сразу вывести, поэтому цепочка банкротов увеличивается. Для того чтобы обезопасить деньги вкладчиков, был принят закон Стигалла, который разделил деятельность коммерческого и инвестиционных банков. Он ввел жесткие ограничения, которые не давали возможность коммерческим банкам работать с деньгами своих вкладчиков в рискованных операциях. Ввел жесткие барьеры, защищающие деньги вкладчиков. А отмена закона Гласса-Стигалла в 95 году фактически эти барьеры понизила.

Экономика развивается, а 2000 год(последний год Клинтона) период устойчивого эконом роста, на базе неустойчивых цен на нефть. Которые торговые и плат балансы на импортную нефть, держали экономику в благополучном положении. На этой волне был принят этот закон.

Commodities Futures Modernization Act (CFMA) (закон о модернизации сырьевых фьючерсов) 2000 года. Который понизил барьеры для институциональных инвесторов- Для держателей крупных и дешевых денег. Например, пенсионные, страх фонды. Для вложения их в различные, рискованные виды деятельности. Поскольку контрольный органов(комиссия по торговле товарно-сырьевыми фьючерсами) держит под контролем эти операции. Когда понижаете барьеры, объём ресурсов, которые раньше не могли выходит на рынок бумажной нефти, теперь могут. Поэтому выплеснулась большая масса фин. ресурсов США. Это говорит о разрушающей роли США.

С нового года стали пытаться возвести плотину. Понятно, что ничего не получится -это будет другая эк-ка. Но вернуться к усилению роли регулирования. Введя револютивные барьеры на тех операции, которые CFTC раньше контролировала. Теперь попытка расширить CFTC за пределы традиционной сферы, которые она регулировала. Идет возврат, чтобы вернуть регулирование по более широкому кругу операций на более жестким уровне. Эти задачи решает закон который называют «закон Додда-Франка».

Эти 2 операции: одна разрушающая вторая – ожидаемо-оживляющая, т.к. мы видим процесс, но не видим полный результат. Результат будет получаться. Возможно, это попытка распространить закон Додда-Франка, в рамках группы 20-ки и на всю мировую экономику, через крупнейшие страны, для того чтобы может быть не только на американской территории применять действие регулятивных механизмов, снижающих риски работы на рынках финансовых инструментов.

Смена слайда: слайд 37

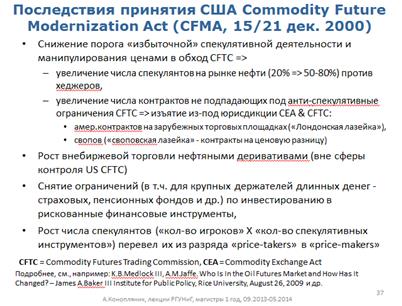

Далее более подробно будет рассказано о последствиях. В частности закон «модернизации фьючерсов». Увеличение числа игроков на рынке нефти за счет категории спекулянтов, кто работает на деньги-деньги. Резкое увеличение пошло в структуре игроков. До 2008 года и 2008 год соотношение между хэджерами и спекулянтами. То что мне говорили мои знакомые –разброс они давали 50 на 80 процентов. Что произошло перераспределение доли спекулянтов, за счет активного их прихода на рынок(картинка с дугой). Приток денег 2008 года потом отток. На волне притока по разным оценкам до 50-80% увеличилась доля спекулянтов, если говорить о соотношении хэджер-спекулянт. Было снижение порога для финансовых игроков, привел к выплескиванию на рынок больших объёмов фин. ресурсов. Многие хлынули на рынок нефтяных фьючерсов. Это привело к тому, что увеличилось число игроков на рынке нефтяных фьючерсов. Увеличились пропорции до такой величины.

Это означает, что увеличилось число контрактов, которые не попадают под антиспикулятивное ограничение по CFTC. Потому что увеличение этой деятельности произошло не ток в штатах, но и в других юрисдикциях. А американские законы, как правило, действуют на американской территории. Были те изъятия из под юрисдикции САЕС из под действия «закона о товарной биржах». Это основные революционные инструменты.

Торгуются Американские контракты на международных товарных площадках и число их возрастает. Это первое изъятие из под CFTC- «лондонская лазейка» - это означает что те американские контракты, которые торгуются за пределами американских торговых площадок.

Второй была «своповская лозейка» или второй элемент, который не регулировался CFTC.

В итоге получается рост внебиржевой торговли вне сфере действий CFTC, из за снятия ограничений. Потом работает эффект перемножения. То есть у нас есть увеличение числа спекулянтов (количества игроков), это приводит к увеличению кол-ва спекулятивных инструментов, тут же реагируют на объёмы фин. ресурсов крупнейшие игроки, банки, предлагающие разрабатывающие линейку разнообразных инструментов. Чтобы дифференцировать возможности, чтобы привлекать различные категории в рамках объёмов больших финансовых ресурсов. Все это привело к тому, что число игроков на число инструментов резко увеличило объём операций, и это перевело спекулянтов из разряда price-takers в price-makers. На 1-4 этапе они работали на этой разнице, зарабатывая на этом, но не формируя ее. На 5 этапе они зарабатывали на этой разнице, целенаправленно ее формируя.

Смена слайда: слайд 38

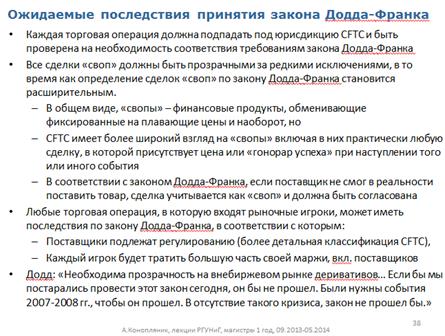

Это последствия законов Додда-Франка.

Если раньше только биржевые площадки подали под регулирование CFTC. Есть биржевые и не биржевые операции.

Если раньше только биржевые площадки подали под регулирование CFTC, то теперь практически все торговые операции с разными фин. Инструментами, где бы они не происходили, должны попадать под проверку на соответствие закону Додда-Франка. Все сделки должны быть прозрачными, за очень редкими исключениями. При этом определение сделок своп по закону Додда-Франка стало расширительным. Например, когда берете класс финансовых инструментов, детально прописываете и вводите его под усиленное регулирование. А другое дело когда из расширительной интерпретации Вы фактически накрываете весь фин. рынок более жесткими регулятивными правилами. Сейчас, по закону Франка CFTC расширяет понятие свопов и под нее м.б. подогнана почти любая сделка. Это определение своп делается расширительным.

Значение: суть спекулятивных операций: поставка товаров в очень незначительном количестве случаев. Если поставщик не смог поставить товар независимо от того почему и чего он хотел, вы тут же попадаете под своп и идет согласование -дополнительные затраты. Это означает возможность внешнему(3 –му) игроку вмешаться в процесс. Последствия : принадлежность регулированию, свобода их маневров уменьшается, как и свобода действий, более детальная классификация с целью защиты тех кто отдает фин. инструменты. С др стороны поставщики более стеснены в своих действиях. Поэтому каждый игрок будет тратить больше маржи, чем было раньше на то чтобы выйти в более жестких условиях. Это означает, что количество заинтересованных участников уменьшиться. Потому что Вы всегда стремитесь, если Вы бизнесмен ,нацеленный на быстрый результат, уйти где объёмы регулирования меньше, где возможность маневра больше.

Важно понимать то, что называют «окошко возможностей», о договоре к энергохартии, о СРП,

Додд-Франк:

«На рынке деривативов не было прозрачности. Поэтому была возможность быстрых дивидендов. Поэтому необходима прозрачность нефти на внебиржевом рынке деривативов. Если бы мы провели закон в 2011 году он бы не прошел». Были нужны события 7-8 года. После кризиса 2010г. он не прошел бы. Нужен был шок 7-8 года. Происходили колебания, разнонаправленные в течение года, что тяжело понять даже для системных игроков рынка. Это сбивает проектных инвесторов. Выведение из равновесия, поэтому проще проводить целенаправленную политику. Поэтому такие кризисы выводят политику из равновесия. И в рамках неустойчивого состояния, производят направленные действия». Не важно, позитивные это меры, как закон Додда-Франка, или направлены на негатив, как вещи, происходящие в 18 году при подготовке к учредительному собранию.

Лекция 10. (вторые 90 мин.)

Подготовили Леутина Екатерина и Цветнова Анна

Магистр. гр. ЭЭМ-13-02

Мы когда с вами говорили о механизмах ценообразования, мы говорили о том, что есть верхний и есть нижний экономические пределы. Есть 2 варианта инвестиционных цен: «кост-плюс» и «нет-форвард». В чем разница между «кост-плюс» и «нет-форвард»? Кост-плюс – нижняя цена. «Нет-форвард» – стоимость замещения, верхний предел.

Когда говорим «кост-плюс», что мы считаем за «кост»? Сначала идут первый и второй этапы, а потом третий этап. И там и там кост-плюс, но в чем была разница?

Речь идёт не столько о количественной оценке, сколько о качественной сути.

На первых двух этапах «кост» – это реальные издержки производства в США. Первые два этапа можно назвать периодом виртуальных цен, если под ценой понимать реальное отражение издержек производства.

На третьем этапе «кост» – не издержки, а спотовые цены.

На первых двух этапах «кост-плюс» привязана к издержкам, издержки в штатах стабильно высокие, издержки на Ближнем и Среднем Востоке нестабильно низкие и продолжают снижаться. Это механика зарабатывания сверхприбыли и ее увеличения теми, в чьих руках механизм. А механизм в руках международного нефтяного картеля.

Страны члены ОПЕК, в их руках рынок, механизм «нет-форвард» , вроде то же самое, к издержкам не имеет никакого отношения, почему спотовые цены?

Что это давало возможность сделать?

В начале 70х гг. резервные мощности есть?

Было введено эмбарго. Цены взлетели. Почему это стало возможно?

А если б были резервные мощности, а если б были складские запасы? Это было бы так или не так?

Тот кто владеет действующими скважинами, тот управляет музыкой.

Тогда какова цепь последствий, которая дала возможность использовать «кост-плюс»

Спотовые цены… Что такое привязка к споту? Страны ОПЕК свои официальные отпускные цены, которые они устанавливали, привязывали к спотовым котировкам. Тестировали рынок спотовыми ценами.

Спотовые цены они толкали вверх. Своего рода, подушка безопасности, они готовы были заплатить большую цену, чтобы обладать тем, что им жизненно необходимо, в условиях дефицита.

Вместо издержек вставляется спот, т.е дополнительная ценовая рента на ожидание.

Можно назвать это ресурсным национализмом, а можно и не называть. Они отрабатывали, таким образом, то, что недополучили в 60е гг. а потом это привело к тому, что была пересечена та грань, когда мировая экономика могла поглощать данный механизм ценообразования.

Но в какой-то момент смогли подготовиться, потому что накопили стратегические запасы, меняется поведение игроков – стали больше производить, повышать эффективность. Всё это привело к изменению баланса спроса и предложения.

Еще раз:

3 этап. Видим, что прыгают цены, и вот идут ступенечками официальные отпускные цены.

И вот видим лаг запаздывания.

Долгосрочный контракт и спотовые котировки вяжутся на самом деле очень легко(в контракте – объем поставок, срок поставок и цена).

Есть фиксированная цена на весь срок контракта.

Когда есть привязка к ценам замещения – вводите формулу, при фиксированных поставках тоже можно формулу ввести – вводите не фиксированную цену, а привязку к спотовым ценам в долгосрочный контракт, и спотовая цена поднимается, и вы можете эту спотовую цену заложить, и так и делали сначала. Тестировали рынок, заключались контракты с фиксированной ценой, но заключались по ценам спотового рынка, более высоким. А потом стали вводить пересмотр цены и установление в долгосрочном контракте текущей спотовой цены.

Рынок был дефицитным, поэтому это и было возможным.

ОПЕК показала, что может ввести эмбарго.

Пока есть некоторый временной промежуток, и нет другого механизма, можно этим пользоваться.

И только лишь в 1974 году появилось Международное Энергетическое Агентство, появилось оно вовсе не с целью прогнозов развития энергетики. Нужно было создать согласованную между основными странами-экспортерами юридически обязательную политику накопления коммерческих стратегических запасов в случае повторения эмбарго, чтобы иметь возможность компенсирования на этот срок эти недопоставки.

Любое накопление – инвестиционная мера, любая инвестиционная мера – требует времени и денег.

Пока всё это не начало работать, политика та продолжалась.

Цены взлетели вверх, что привело к нарушению дисциплины квот, потому что стали давать эффект меры.

Пока цены росли, а потом стали снижаться. Баланс спроса и предложения нарушился и рынок из дефицитного стал рынком избыточным на какой-то момент. Появился избыток предложения.

Цены на нефть взлетели в 4 раза в 1973 году.

К каким последствиям это привело в потребляющем мире?

4. Цены взлетели - надо замещать нефть ОПЕК нефтью не ОПЕК. Нужно выбирать более стабильные регионы.

Нефть продолжает оставаться дорогой.

5. Производство регуляторов – инвестиционная мера. Уменьшение потребления жидкого топлива.

2 этап характеризуется замещением нефти другими энергоресурсами (уголь, газ).

6. Замещение энергоресурсов другими производственными ресурсами, в т.ч инвестициями.

Происходило тестирование рынка, в связи с замещением, все эти 3 эффекта дали эффект замедления спроса на жидкое топливо, а потом просто стагнацию на 1,5-2 года, после чего цены пошли вниз. Избыток предложения и вот результат.

Когда пошел избыток предложения отпускные цены снизились.

Несистемные действия стран ОПЕК, нарушение дисциплины квот стран ОПЕК привело к событиям 1986 года.

……………………………………………..

Раньше – рынок физической и энергетической нефти.

Нефть входила на рынок, теперь нефть удерживает долю на рынке.

Энергоресурс один, но факторы разные, которые влияют на ситуацию.

Совокупность одних чуть меньше, а совокупность других чуть больше.

Когда нефть входила на рынок, можно говорить о верхнем и нижнем пределе.

«Кост-плюс» – издержки-плюс.

В ОПЕК происходило следующее: снижение на рубеже 60х гг. и рост на рубеже 70х годов.

Самый нижний предел – сначала была привязка к издержкам США, затем привязка к спотовым ценам.

Страны ОПЕК могли бы удовлетворять потребность мировой экономики.

Верхний предел – можно говорить о двух в тот период времени верхних пределах.

Один из верхних пределов определяется стоимостью замещения другими энергоресурсами.

При этом стоим замещения другими энергоресурсами для разных стран, в разное время, является разной из-за того, что нет единого рынка, рынок глубоко сегментированный.

Франция всегда делала упор на атомную энергетику, Германия на уголь.

Везде все разное, и поэтому стоимость замещения, условно говоря, в электроэнергетике для жидкого топлива (например, мазута) будет разной, когда нет свободных перетоков между границами. Ранее был приведен пример, что в электроэнергетике Западной Европы до начала 1970-х годов в значительной степени мазут из ближневосточной нефти конкурировал с немецким углем, и именно необходимость использования мазута как бросового топлива, после того как был удовлетворен спрос на легкие фракции в условиях, когда глубина переработки была еще не на столько высока, и доля мазута была большая (до 40%) и нужно было как-то его пристраивать, поэтому механизм ценообразования был построен таким образом, что его привязали к ценам на уголь ФРГ, достаточно дорогой уголь, но уголь, который использовался в электроэнергетике, механизм замещения привел к тому, что мазут вытеснил немецкий уголь.

Это один элемент, конкуренция между энергоресурсами, т.е. замещение одних энергоресурсов другими, это второй шаг в эффектах домино, о которых мы говорили, это не внутри нефти, а между нефтью и другими энергоресурсами. Второй элемент это платежеспособный спрос, фактически, это покупательная способность, которую может обеспечить не только население, но и мировая экономика, это конкуренция между производственными ресурсами. При какой доле затрат на нефть в глобальном ВВП спрос на нефть может расти или снижаться.

Группа исследователей пришли к более менее одной цифре, что исторический пик, который был пройден, при котором доля затрат на нефть в глобальном ВВП достигала своего максимума, это было 7% в начале 1981 года. Они делают вывод, что это то самое глобальное, укрупненное максимальное значение, которое мировая экономика способна переводить, т.е. это тот самый платежеспособный спрос. Если доля выше 7%, то наступают кризис и катаклизмы или начинается активный отказ от нефти.

Хартуков Евгений Михайлович (лауреат нобелевской премии) собрал команду, в которую был включен Игорь Башмаков, один из первых, кто говорил о 7% (хорошая статья, в журнале «вопросы экономики» 2006 года). Показано статистически, у МЭА примерно та же цифра, у ренесанс кэпитал тоже та же.

Это второй ограничитель верхнего предела – платежеспособный спрос. А что происходит, когда нефть уже на рынке? В нынешних условиях у нас есть дополнительные ингредиенты в определении нижнего и верхнего уровня. Аналогично тому, как у нас на третьем этапе ( говорим кост плюс, а подразумеваем спотовые цены плюс) теперь это бездефицитная цена Саудовской Аравии скорее всего влияет на нижний диапазон, что аналогично тому как влияли на нижний диапазон (который де-факто считается кост плюс) спотовые цены, они не имели отношения к издержкам производства (их отношение было только в том, что они были выше них), но тем не менее к ним привязывалось это ценообразование по нижнему пределу, а сегодня это цена бездефицитного бюджета. И верхние пределы, два остались те же самые (стоимость замещения другими энергоресурсами или платежеспособный спрос). На нынешнем этапе, если было 7% в 1981 году, сегодня мы вышли (был всплеск) на исторически высокие цены (2008 год) а доля нефти была не 7%, а только 5%, сработали те меры по эффективности использования энергии и прочее, и все это привело к 5%. (тогда было 7% и экономика не могла их переварить и случилось то, что случилось в 70-ые годы, отсюда вопрос: 5% - это те 7%,новый пик, но из-за повышения эффективности он сократился?) что добавилось? Когда нефть входила на рынок, она была первая, классическая, традиционная, это первый и единственный вид жидкого топлива из всего спектра, который на этот рынок входил. А теперь, когда нефть на этом рынке присутствует, расширяется спектр видов жидкого топлива, которые могут пополнять баланс поставок жидкого топлива, т.е. теперь, когда мы живем уже не в период снижения средних и предельных издержек, а в период их роста по традиционной нефти, получается, что работают механизмы, при которых в каких-то случаях оказывается выгоднее разрабатывать ресурсы нетрадиционной нефти, нежели продолжать разрабатывать ресурсы традиционной нефти. И тогда появляется дополнительный элемент - долгосрочные издержки производства традиционного жидкого топлива (де-факто стоимость замещения одних видов жидкого топлива другими видами жидкого топлива (не нефть, а именно жидкое топливо, потому что нас интересует не то, что на устье скважины, а то, что у потребителя, а у потребителя оно может быть не только в виде жидкой фазы, а в виде фазы газообразной, а потом сработали технологии ГТЛ (GTL, gas to liquids) или было произведено в виде угля, а потом была не газификация угля, а сжижение угля (coal to liquids), на чем была построена вся нефтеперерабатывающая промышленность гитлеровской Германии в военное время, когда Плоешти удалось взять, а Баку – нет, тогда активно разрабатывались технологии coal to liquids, на которой и были построены все немецкие танки, наши работали на солярке, а их – на бензине, полученном из угля, а потом те немцы, которые эмигрировали в Южную Африку, которая попала под эмбарго, а там огромные запасы угля, и они создавали на базе немецких технологий промышленность по производству искусственного жидкого топлива, полученного из угля. Поэтому стоимость замещения жидкого топлива, традиционного и не традиционного, и того, которое мы получаем на устье скважины, т.е. тяжелые нефти, или другие виды, полученные, например, не скважинной разработкой, а шахтной, карьерной разработкой, битуминозные песчаники, горючие сланцы, но в конце процесса везде получается жидкое топливо. Может получится так, что нетрадиционные виды топлива могут оказаться дешевле, чем традиционные. Например, освоение Арктики или повышение нефтеотдачи слабопроницаемых пород, Баженовская свита или освоение Российского севера – одна из мощных дискуссий нашей нефтяной отрасли. (существуют обе точки зрения, пока нет определенного вывода, но я придерживаюсь мнения, что мы не готовы сегодня экологически безопасно осваивать нашу Арктику, чтобы воспользоваться всеми мультипликативными, непрямыми эффектами ее освоения, создавая спрос на инновации, т.к. Арктику надо осваивать технологиями нового поколения, которые мы сегодня пока не создали, по причине нашего инвестиционного климата. А Баженовская свита, которая является иллюстративным примером трудно извлекаемых запасов, многие трудно извлекаемые запасы расположены в районах с освоенной инфраструктурой, поэтому в данной ситуации риски, связанные с нанесением экологического ущерба (за счет новых регионов освоения, за счет новых технологий, которые будут в Арктике), будут значительно меньше.

Говоря об этих трех параметрах верхнего предела, которые появились на данном этапе, на первом этапе их не было, потому что не было конкуренции, когда нефть только входила на рынок, а как правило месторождения были традиционные (конвенциальные), а ресурсов нетрадиционной нефти не было, потому что была очень дешевая традиционная нефть стран-членов ОПЕК и тогда никто не производил нетрадиционную, за исключением случаев гитлеровской Германии и ЮАР, когда не было других возможностей. Эмбарго было не только на поставку нефти в Ирак, когда там был режим Садама Хусейна и была программа нефть на продовольствие, а эмбарго международное было в течение 1960-х годов долгое время в Южную Африку, и когда нет других возможностей, начинается разработка нетрадиционных ресурсов.

У нас есть верхние и нижние экономические пределы (что было раньше, что – теперь). Первый нижний предел – издержки по добыче средневзвешенные по миру в значительной степени определяются поведением издержек в странах-членах ОПЕК, снижение до рубежа 60-70-х годов (Жан-Мари Шевалье). Второй момент – это кривая, которая расположена выше цены бездефицитного бюджета Саудовской Аравии, которая подталкивает и то и другое нижним границам диапазона вверх (красная стрелка вниз, синяя стрелка вверх) то есть сегодня границы этого диапазона де-факто сжимаются. Верхняя граница – не выше 5-7% ВВП (а т.к. ВВП растет, то и эта величина, в переводе на цену, имеет тенденцию к росту), и второе - это предельные замыкающие издержки производства, стоимость замещения либо альтернативного жидкого топлива, либо стоимость замещения альтернативными энергоресурсами.

Текущие издержки по добыче нетрадиционной нефти, при том, что цены стоят на уровне 100, кост плюс мы будем брать по нижнему их уровню это примерно 10-40 (существуют разные оценки), т.е. это не значит, что у нас издержки 100, а ближе к 100 как раз цена бездефицитного бюджета Саудовской Аравии, которая за последние несколько лет (начиная с 2009 года) сильно выросла от 50 до 90-100.

Если брать по тем показателям, которые были сегодня на рынке в 2008 году то 5% это 140 долларов за баррель, мы говорим, что цена платежеспособного спроса не выше 5-7% (7% тогда, 5% сейчас), сегодня это примерно 140 долларов за баррель, тот пик, который был в 2008 году. А когда мы говорим о предельных замыкающих издержках производства (либо альтернативное жидкое топливо, либо альтернативные энергоресурсы) там очень большой разброс от 35 до 110, по докторской диссертации Коныгина (по различным видам альтернативных энергоресурсов включая ветер и солнце) 120 долларов за баррель, т.е. мы видим, что смыкается эта граница достаточно сильно.

Зеленые стрелки. Когда мы говорим в данном конкретном случае, издержки реального производства будут ниже цены бездефицитного бюджета, поэтому здесь разрыв, поэтому здесь стрелок этих нет, но могут быть варианты, когда ограничителем спроса, цен на жидкое топливо могут выступать как факторы конкуренции жидкого топлива с другими видами энергоресурсов, т.е. замещение жидкое - не жидкое, так и факторы, связанные с конкуренцией между производственными ресурсами, в данной ситуации как инвестиции в энергоэффективность, повышение мер по эффективному использованию энергии, замещение энергии капиталом. Поэтому здесь две зеленые стрелки.

Итак, нижний предел – два параметра, верхний предел – три параметра.

Как происходит за счет прогресса появление в балансе энергоресурсов, как входят в него нетрадиционные ресурсы. Когда издержки (кост плюс) нетрадиционного ЖТ (жидкого топлива) в результате технологических прорывов становятся ниже, чем стоимость замещения для ЖТ в данной сфере потребления.

На картинке показано, как формируются два диапазона, за счет чего верхний диапазон складывается из большего числа ингредиентов. Максимальная приемлемая цена для потребителя (инвестиционная цена, верхний долгосрочный предел) является «справедливой» ценой для потребителя, потому что у него есть альтернатива, замещение, во-первых, другими не нефтяными ресурсами, во-вторых, другими производственными ресурсами, и другими нетрадиционными видами ЖТ. Они (виды ЖТ) как раз появляются по схеме, за счет техпрогресса, либо они резко снижают уровень издержек производства и становятся рентабельными, либо происходит резкое изменение экономической конъюнктуры, резкое увеличение цен и новые категории энергоресурсов могут становиться рентабельными, но это не всегда устойчивый вариант, например освоение битуминозных песчаников Альберты, отработанные технологии, которые в какой-то момент, когда цены взлетели в 70-80ее годы, стали возможными, но грязные технологии, поэтому традиционная технология, которая стала возможной для рентабельного использования, только за счет того, что изменилась конъюнктура, тем не менее широкомасштабного применения не получила, не было инновационного всплеска, революционного прорыва, который бы изменил бы эту технологию, отвечая на все современные вызовы: требования по экологии, по отчуждению меньшего числа территорий и т.д. только тот факт, что цены выросли и традиционные грязные, экологически вредные, стало возможно добывать, это в гражданских обществах не прошло, стало возможным на короткое время, но широкого распространения не получило, а технологические прорывы, например сланцевая революция, когда взлетели цены в 2000е годы, вслед за ростом цен на нефть, увеличились цены на газ, в основе лежали 3 достижения НТП, которые дали дополнительный, мультипликативный эффект и снижение издержек, хотя фактор экологии тоже присутствовал, но поскольку был новый принципиальный прорыв в технологиях, возможные негативные последствия в тот момент не были известны, они стали появляться (озвучиваться) только в процессе движения по learning curve, когда эти технологии стали достаточно широко распространяться, тогда стали возникать сомнения, а влияет ли это на водоносные пласты, а влияет ли это на изменение сейсмической активности в этих зонах, стали возникать сомнения, которые во многом носят виртуальный характер, не доказаны, но когда начиналась разработка сомнений не было из-за незнания. В случае сланцевого газа произошло изменение издержек, т.е. издержки убрали вниз, а в случае битуминозных песчаников Альберты просто выросли цены, а другие факторы оказались неизменными. На картинке у нас есть верхняя инвестиционная цена или верхняя долгосрочная граница, которую можно объяснить мировыми тенденциями, а цены могут быть любыми, могут выскакивать вверх, опускаться вниз, но границы это долгосрочные, меняющиеся во времени планки, которые раньше определялись двумя факторами, а сейчас – тремя. А нижний предел (кост плюс, нет форвард) в одном случае на третьем этапе, на этапе доминирования ОПЕК работал кост плюс, для которого ОПЕК использовал растущие спотовые котировки в качестве кост, то теперь на пятом этапе в этой формуле кост плюс, вместо кост используется цена бездефицитного бюджета Саудовской Аравии.

Это не предсказывание цен, это определение коридора колебания, а цены могут выскакивать как вверх, так и вниз. Сейчас наверху три критерия, внизу – два, а раньше наверху было два, а внизу – один.

Дата добавления: 2014-12-24; просмотров: 1006;