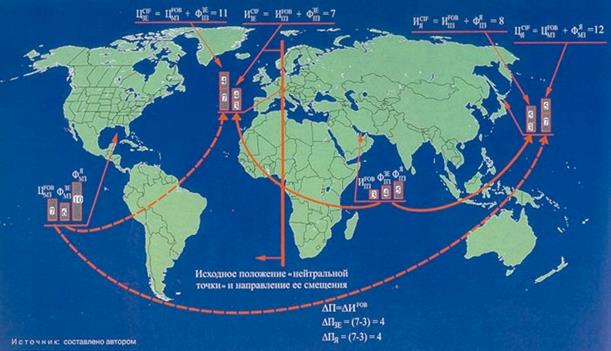

На мировом рынке нефти в период 1947-1971 гг. (этап 2) (все цифры в условных единицах)

Изначально было принято, что есть некая нейтральная точка на уровне Мальты и предполагалось, что логика введения поставок, от точки, находящейся левее они как бы осуществляются от Мексиканского залива, тк США все еще оставались крупным экспортером нефти (поставки из Антлантического бассейна: это Сев-Зап Европа, заход в южное средиземноморье). А все поставки, которые ведутся с востока от выбранной точки (Сев-Азиатский регион, проход через Суэтский канал в Восточное Средиземноморье) осуществляются как бы из стран Персидского залива

Транспортное плечо более менее уровнялось по уровню фактического фрахта ( не было такого, что поставляя из Ближнего Востока в Японию, считалось, что мы транспортируем это из Мексиканского залива). Произошла некая экономия по транспортному плечу, но привязка к самым высоким издержкам производства (издержкам США) осталась.

2 компонента cost + (издержки добычи и издержки транспортировки). Самый большой cost - издержки добычи остался. Незначительные издержки транспортировки снижались из-за эффекта масштаба, вследствие открытия крупных месторождений, находящихся рядом с портами доставки. Например, на

ближнем и среднем Востоке, который был основным центром, обеспечивающим прирост добычи, все было расположено возле персидского залива,т.е. там было очень близко плечо транспортировки. Но уровень издержек производства оставался достаточно высоким, поэтому экономия за счет сведения двухбазовой системы цен была менее значительная, так как разнесение на два плеча было по меньшему элементу.

45-47г перемещение нейтральной точки на побережье из-за того, что наращивание добычи на Ближнем Востоке было настолько великим, что надо было проникать с ней на американский рынок. (Вопросы конкуренции можно прочитать у Шевалье и Еркина)

Например, если мы нефть из Среднего востока поставляем в Западную Европу, то получается дополнительная прибыль (разница в издержках производства, фактически они равны 3+4=7, а исходя из действующих правил с учетом перехода от обнобазовой к двухбазовой системе цен), 4+7=11

Такой механизм мог существовать только в то время, в условиях абсолютной непрозрачности, высоком уровне монополизации.

Когда появилась двухбазовая система цен, тут появился еще один феномен, когда начала работать разная система ценообразования на уровне первичной энергии, уровнях добычи и конечного потребления, появилось понятие стоимости замещения

Когда рынок вышел на новую стадию, когда появилась конкуренция между видами ресурсов

Стоимость замещения появляется только тогда, когда становится возможной конкуренция между разными видами энергоресурсов

Тема для выступления: 1й пример, когда эффективно сработал механихм стоимости замещения для завоевания и расширения конкурентной ниши - 50-60 гг - проникновение восточной нефти в Зап Европу, которая вытеснила там уголь (мб это было раньше в др местах)

Феномен при ценообразовании нефтепродуктов происходил во время послевоенного восстановления Европы и ее промышленности.На какой энергетической базе? Раньше это была угольная промышленность - очень крупная и капиталоемкая отрасль (Германия). Активно шло освоение Ближнего Востока. В тех сферах, где светлые нефтепродукты, получаемые из сырой нефти, конкуренции не было: бензин и реже ДТ. Начала развиваться авиация и транспорт в 60-е гг - здесь пользовался спросом керосин и авиационное топливо. Начала развиваться нефтехимия, где тоже не было конкуренции (нафта)

Но мазут был напрямую конкурентом углю, при этом доля мазута в переработке была очень высока. Как поставить сырую нефть на НПЗ Зап Европы для поддержания конкурентного сбыта нефтепродуктов? Как компенсировать потери от снижения цен? Средневзвешенная цена всей корзины нефтепродуктов должна компенсировать все затраты на переработку + норму прибыли. Начинается «игра по корзине»: можно снижать цены на один из нефтепродуктов, но поднимая их на продукты, пользующиеся монопольным спросом. Стоимость мазута устанавливалась по принципу замещения. Мазут конкурировал в промышленности (с углем), в быту (в домашних хозяйствах для топки). Цена на мазут была установлена ниже, чем на уголь (добыча угля очень капитало и трудоемкая и маневренность цены на уголь была очень мала)

Когда у нас есть один моно-продукт (как у Газпрома сухой метан, а содержание жидких фракций совсем не велико, возможность ценового маневра не велика, а у Катара или Великобритании, где добывают большие количество попутного газа, или США, где добывается в значительной степени не сухой сланцевый газ, а

жидкие фракции - есть возможность маневра: снижая цены на один продукт, поднимая на другой.

Поэтому цена на мазут определяется по остаточному принципу и цены на него можно занизать, а по светлым фракциям - повысить.

Далее начинается расширение рыночной ниши и максимизация прибыли

На рынке сырой нефти сохраняется ситуация, которая была на рынке однобазовой системы цен, т.е. справочная цена по принципу издержки+, где издержки+ состоят из 2х компонентов: стоимость добычи привязывается к издержкам производства в США, это позволяло американским компаниям в рамках кортеля оставаться конкурентоспособными в Америке (промышленность Америки основана на малодебитных скважинах, не было еще опыта разработки месторождений и разведочных работ, в последующем остальные страны уже пользовались накопленным опытом)

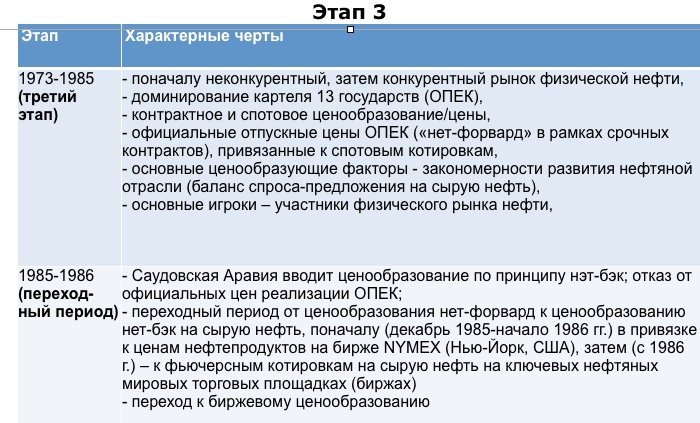

Третий этап

начался с нач 70х гг

69-73 - полуфазовый период, когда ценообразование переходило из сферы доминирования нефтяного кортеля в переговорное согласование цен (переговоры стран ОПЕК и МНК)

С 1973 г после нефтяного эмбарго, войны ссудного дня, до декабря 85 года возникал сначала неконкурентный, потом конкурентный рынок физической нефти

Страны ОПЕк приобрели монопольное положение на рынке нефти в этот период за счет появления новых активов за пределами.

Сначала произошла национализация нефтедобывающих активов, т.е. их число не изменилось, существовавшие мощности остались , но теперь они стали принадлежать вновь созданным компаниям стран-членов ОПЕК

Количество поставщиков поменялось, а количество активов сохранилось. Альтернативных поставок еще не было. Поэтому ээто давало возможность ОПЕКу играть почти монопольную роль на рынке, как перед этим играли нефтяные компании, выбрасывая сырую нефть в международную торговлю

Затем, по мере развития рынка, роста цен, когда создавались стимулы развития альтернативной ОПЕКовской нефтяной отрасли, когда высокие цены стали создавать возможность развития нефтяной промышленности в странах потребителях, в странах за пределами ОПЕК, у нас стал расширяться спектр производителей и поставок в дополнение к тому, который существовал в 60-е гг под выпиской МНК.

Доминирование кортеля из 13 государств, контрактное и спотовое ценообразование. Официально отпускные цены ОПЕК в рамках срочных контрактов стали привязываться к спотовым корректировкам.

Механизм cost+ изменил свой характер. раньше этот механизм имел привязку к формированию издержек в США, а на этом этапе - привязку к спотовым коректировкам. Почему?

Это неконкурентный рынок, кроме того страны ОПЕК ввели эмбарго в октябре 73г на поставки в США и некоторые страны Зап Европы, это эмбарго ударило сильно психологически на психологические ожидания потребителей, тк не было альтернативных поставок. После того, как в условиях сокращения поставок и отсутствия альтернативного замещения, в условиях дефицита сначала начинают расти цены, работает ажиотажное настроение, связанное с биржевой паникой.

Страны -члены ОПЕК с одной стороны начали проводить разумную политику, но, с другой стороны, перешли допустимую грань, которая лишила их монопольного положения. На самом начальном этапе (73-е гг), после иранской революции, когда господствовало широкое ограничение поставок по странам они стали тестировать рынок продажами некоторых количеств своей нефти на спотовом рынке и по тому уровню ценового спроса на свою нефть, стали устанавливать отпускные цены на свою нефть. Поэтому к концу 70х гг растут спотовые цены, а потом с лагом запаздывания идут вверх и официально отпускные цены. Страны-члены ОПЕК исходили из того, что если их нефть покупается по более высоким ценам, то и весь объем своих поставок можно привязывать к этому более высокому уровню. Но чем

выше цена, тем больше стимулов для развития альтернативных поставок. Либо уход от нефти ОПЕК, либо уход от нефти, либо замещение нефти капиталом.

Таким механизмом ценообразования страны ОПЕК запустили эффект домино. Начали включаться шаг за шагом следующие механизмы:

1) Уход от нефти ОПЕК. Если есть угроза прерывания поставок из стран ОПЕК, значит надо развивать нефтедобывающую промышленность в странах, районах, где либо государство подконтрольное, ибо не входит в ОПЕК, либо нет угрозы прекращения поставок. Развитие отрасли в странах-потребителях. Развиваются районы Северного моря, выход в Норвежское море. Но все новые поставки выравнивались по уровню стран ОПЕК и все равно росли вверх.

2) Уход от нефти. Замещение нефти другими энерго-ресурсами в электроэнергетике, промышленности. Всплеск потребления газа и «угольный ренесанс»

3) Уход от энергии, замещение капиталом в рамках трехфакторной модели (труд - деньги- земля (земля = энергетические + неэнергетические ресурсы)). Шло замещение энергии капиталом. Экономия расточительного потребления энергии и повышение энергоэффективности, НИОКР и др.

В итоге в начале 80-х годов нефтепотребление в странах-потребителях вышло на уровень насыщения и потом произошло некоторое снижение энергопотребления. Это привело к тому, что цены поползли вниз, потому что:

• непокупалиужепотакимвысокимценам, • появилось большое количество игроков, • появилась новая инфраструктура поставок за пределами ОПЕК, которая

привела к тому, что появился конкурентный рынок энергии. • Так же началась внутренняя конкуренция внутри стран ОПЕК. ТК 70-е гг

создали мощный поток нефтедолларов, поэтому, когда цены стали сижаться,

возник кассовый разрыв из-за того, что планы расходов не подтверждались ожидаемыми доходами. Появляются национальные проблемы. В какой-то момент нарушение дисциплины поставок (увеличение поставляемых объемов) стало массовым. В итоге цены снизились с 41 до 35 $/бар. Не нарушала дисциплину только Саудовская Аравия. Для поддержания уровня цен она старалась снижать свой уровень добычи ниже уровня положенной квоты. Но в декабре 85 г страна отказалась от продолжения формирования цен по принципу, дававшему другим странам нарушать дисциплину, а ее вынуждавшую снижать добычу для поддержания высокого уровня цен. Поэтому Саудовская Аравия установила другой механизм: отказ от цен ОПЕК, определение цен на нефть как обеспечивающей возможность конкурентной продажи нефтепродуктов, производимых из ее нефти при поставке их на основной рынок сбыта: США, при реализации нефтепродуктов по биржевым ценам. Привязанность к конкурентоспособной цене на рынке потребителя и вычитая все издержки, связанные с добычей и транспортировкой, получается цена отгрузки/поставки.

В это время 85-86 гг были созданы предпосылки создания бумажного рынка нефти.

Сауд Аравия - страна большого резерва использования мощностей и низкого уровня издержек (за счет эффекта масштаба)

Переход на механизм нет-бек и полученный уровень цены не только обеспечивал конкурентоспособност нефти Саудовской Аравии, но и давал запас прочности для реализации своих интересов.

85-86 г - окончение коллективного определения цен по принципу cost+. С того момента и до настоящего времени сложился механизм нет-бэк

85-86 г- привязки цен к бирже наймекс в Америке

86г -корректировка цен на ключевых мировых площадках нефти. переход к биржевому ценообразованию

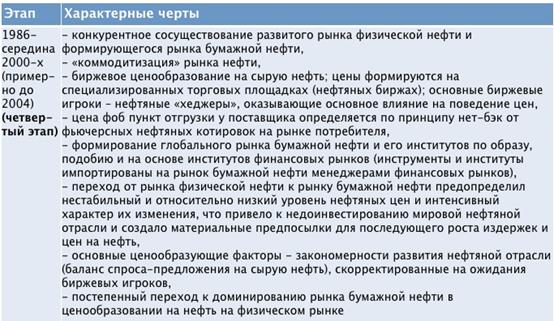

Четвертый этап

1986г и середина 2000х

Начиная с 4 этапа:

• одновременно сосуществуют 2 сегмента рынка: рынок физической нефти и рынок бумажной нефти, находящихся на разных этапах развития.Формирование рынка бумажной нефти на базе рыночной торговли - коммонитизация рынка нефти, когде нефть стала превращаться в биржевый товар.

• формирование цен на международных площадках нефтяных бирж

• появление новых групп игроков. На начальном этапе это те же игроки рынка физической энергии, хеджеры

Хеджеры– игроки физического рынка, которые используют инструменты финансового рынка для минимизации своих рисков Цена функции отгрузки определяется netback от фьючерсных котировок на рынках потребителей, следовательно у разных поставщиков могут оказаться разные цены

Формирование рынка бумажной энергиина этом этапе происходило за счет импорта технологий, знаний, умений, ноу-хау и самих людей. То, что было отработано на рынке финансовом, стало отрабатываться на рынке бумажной энергии. Стали формироваться сегменты валютного рынка, рынка акций. Переход от рынка физической энергии к рынку бумажной характеризуется нестабильным уровнем цен и характером их изменения(однако, относительно низкими по сравнению с ценами 3го этапа, когда цены устанавливали страны ОПЕК, привязывая цены своих контрактных поставок к ценам спотовых поставок в отсутствие альтернативных поставок нефти)

Нестабильное поведение на начальном этапе означает, что мы не прошли еще через кривую обучения, набирания опыта. Все фазы перехода характеризуются неустойчивостью.

Последствия формирование рынка бумажной энергии в 1986 г: недоинвестирование нефтяной отрасли в 1990-е годы и создание предпосылок для дальнейшего роста издержек и цен в 2000-е годы и кризис 2008года (5 этап), когда появились денежные спекулянты.

На 4 этапе основой остается рынок физический с искажением ожиданий физического рынка за счет биржевых игроков. Биржевые игроки начинают вносить свои изменения на факторы фундаментальные. Происходит постепенный переход инструментов ценообразования с рынка физического на рынок бумажный.

Сводная таблица на слайде (показаны первые 4 этапа)

Дата добавления: 2014-12-24; просмотров: 1265;