Методы и порядок разработки норм и нормативов.

Качество норм и нормативов, их способность выполнять свои функции во многом зависит от метода их установления.

Различают два основных метода нормирования: суммарный и аналитический.

При суммарном методе нормы (нормативы) расходования тех или иных ресурсов устанавливаются на единицу продукции или работы в целом, без расчленения их на составные части. При этом они могут устанавливаться на основе опыта, на основе наблюдений или на основе фактических (статистических) данных о затратах ресурсов на подобную продукцию (работу) в

прошлых периодах. Отсюда разновидности суммарного метода: опытный, по аналогии, опытно-статистический.

Аналитический метод основывается на определении тех или иных затрат по отдельным элементам с последующим их суммированием в затраты на единицу продукции или работы. Затраты ресурсов по элементам могут устанавливаться на основе физических измерений в процессе непосредственных наблюдений; путем расчета по формулам или по первичным нормативам. Различают две разновидности аналитического метода: аналитически-исследовательский и аналитически-расчетный.

Возможно также применение комбинированного метода нормирования ресурсов, когда определение расхода отдельных элементов ресурсов осуществляется аналитическим методом, а ресурсов в целом – суммарным методом, или когда в процессе установления норм применяются оба метода.

Тема 1.4 Организация планирования на предприятии.

Процесс планирования в экономической организации может быть представлен в виде следующей схемы.

Планирование и управление экономической деятельностью предприятия тесно связаны между собой следующими общими функциями производственного менеджмента: выбором целей, определением ресурсов, организацией процессов, контролем исполнения, координацией работы, корректировкой задач, мотивацией персонала, оплатой труда и т. д. В их выполнении участвуют многие категории персонала – руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входят также анализ внутренней и внешней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов.

| Анализ и оценка внутренней и внешней среды |

| Стратегический анализ и определение стратегических альтернатив |

| Выбор стратегии |

| Подготовка окончательного стратегического плана |

| Определение стратегической цели |

| Среднесрочное планирование |

| Контроль результатов результатов |

| Реализация планов |

| Краткосрочное планирование |

Рисунок 1. Процесс планирования в экономической организации

Руководство планово-экономических служб предприятий осуществляет общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии фирмы, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности. Вместе с менеджерами плановики участвуют в составлении прогнозов развития производства, обучении персонала предприятия новым методам разработки различных планов, проведении консультаций в линейных подразделениях и функциональных органах фирмы, участвующих в составлении общих планов или их отдельных разделов.

В планировании своей деятельности участвуют все службы предприятия – как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятий зависит прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности, уровня платежеспособности и т. д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов.

В крупных и средних организациях планово-экономическую работу непосредственно осуществляют такие отделы, как плановый, финансовый, производственный, маркетинга и др.

Центральным звеном планирования является плановый отдел, в функции которого входит сбор, обработка, обобщение, анализ и оценка экономической информации, анализ и оценка работы организации и ее подразделений за ряд предшествующих лет, разработка перспективных текущих планов деятельности в соответствии с имеющимися ресурсами, корректировка и уточнение плановых параметров, контроль за их выполнением.

Финансовый отдел намечает цели финансового обеспечения реализации плановых заданий и определяет наилучшие способы их достижения, исследует бюджеты, осуществляет бюджетный контроль и контроль за кредитными операциями.

В компетенции производственного отдела находится закупка сырья и материалов, составление планов на каждую смену, сутки, неделю, месяц, квартал и год с учетом имеющихся ресурсов и поставленных целей, контроль за качеством производимой продукции и ее продвижением на рынок.

На малых хозрасчетных унитарных предприятиях иорганизациях планово-экономическую работу выполняют и планово-расчетные бюро или

экономисты, которые подчиняются непосредственно руководителю предприятия, организации, а общее методическое руководство осуществляет плановый отдел вышестоящей организации данного министерства, ведомства.

Модуль 2. Стратегическое планирование

Тема 2.1 Методология стратегического планирования на предприятии.

Сущность, функции и преимущества стратегического планирования.

Стратегическое планирование, как логический аналитический процесс определения будущего положения фирмы в зависимости от внешних условий деятельности, было разработано фирмами, которые стремились повернуть вспять процесс замедления роста и морального устаревания техники и технологий.

Стратегическое планирование считают последователем, т. е. пришедшим на смену, долгосрочного планирования.

Стратегическое планирование является общим результатом развития теории и практики планирования на основе программно-целевого подхода.

Этапы развития стратегического планирования:

1) реактивная (чандлеровская) адаптация (1900–1960);

2) стратегическое планирование (1960);

3) управление стратегическими возможностями (1970);

4) управление проблемами в реальном масштабе времени (1980).

Основные процедуры стратегического планирования:

• стратегическое прогнозирование (стратегический прогноз);

• стратегическое программирование (стратегическая программа);

• стратегическое проектирование (стратегический проект/план).

В общем случае грамотное применение методов стратегического планирования имеет ряд выгод:

· усиливает конкурентные возможности предприятия.

· позволяет рационально распределять ресурсы

· увязывает процессы принятия решений в высшем и среднем звеньях управления.

· улучшает адаптацию предприятия к изменениям во внешней среде.

· улучшает ориентацию предприятия во внешней среде.

· позволяет сосредоточить усилия сотрудников на достижении единой цели.

· способствует формированию в организации единой команды менеджеров.

· повышает уровень корпоративной культуры на предприятии.

Система методологии и логика стратегического планирования.

Методология любой науки представляет собой единство мировоззренческих и методологических принципов и методов научного познания, а также специфических, частных методов научного исследования и практической реализации результатов.

Структурные элементы методологии стратегического планирования:

• теория и методология философии, социологии и экономики;

• общенаучная методология;

• методология стратегического планирования.

Методологический подход в стратегическом планировании выражается в целенаправленном использовании логики познания, научных принципов и методов причинно-следственного и ситуационного анализа, выбора и оценки решений в процессе разработки прогнозов, проектов программ и планов всех направлений, уровней и временных периодов.

В методологии стратегического планирования следует выделить его системность, характеризующуюся качественными элементами методологического подхода: комплексный, структурно-функциональный, программно-целевой, мультипликативный, социально-нормативный, ресурсосберегающий и динамический.

В широком смысле методология стратегического планирования – это органическое единство теории познания, аналитического, логического, системного, прогнозного и оценочного подходов к разработке целей, концепций, программ и планов развития объекта управления.

Концепция стратегического планирования основывается на учете следующих факторов:

1. Стратегия как логически интегрированная последовательная система принятия решения должна быть проактивной (упреждающей влияние окружающей среды) и предшествовать практическим действиям.

2. Стратегия определяет назначение организации, ее долгосрочные цели, планы действий и распределение ресурсов.

3. Выбор стратегии означает определение конкурентной ниши организации и сферы ее деятельности.

4. В стратегии учитываются сильные и слабые стороны организации, а также возможности и угрозы, возникающие во внешней среде.

5. Стратегия логически обосновывает распределение задач на высшем и среднем уровнях управления, что обеспечивает координацию функций и организационной структуры.

Стратегию можно считать обоснованием существования организации: в ней должны быть описаны экономические и прочие выгоды собственников (акционеров).

Стратегическое планирование, его логика опирается на определение принципы.

Так как стратегическое планирование является центральным элементом системы управления обществом, предприятием, для него также общезначимыми являются четыре общих принципа управления, к которым относят:

· принцип единства экономики и политики при приоритете политики.

· принцип единства централизма и самостоятельности.

· принцип научной обоснованности и эффективности управленческих решений.

· принцип сочетания общих и локальных интересов при приоритете интересов более высокого ранга и стимулирования личной и коллективной заинтересованности в выполнении управленческих решений.

Кроме охарактеризованных выше общих принципов управления стратегическое планирование опирается на три специфических (локальных) принципа. В состав этой группы принципов стратегического планирования входят:

· обеспечение оптимальной пропорциональности на основе выделения ведущих звеньев.

· принцип единства и комплексности прогнозов, стратегических программ и планов.

· принцип единства процесса разработки, обеспечения возможности выполнения и проверки выполнения программ и планов.

Разработка всех видов управленческих решений в форме прогнозов, стратегических программ и планов невозможна без использования системы показателей. Только с их помощью могут быть реализованы логика, принципы и методологические подходы стратегического планирования.

Применительно к стратегическому планированию, под показателем следует понимать меру (количественную или качественную) планового задания, придающую его количественную или качественную определенность.

В зависимости от связи с объектами стратегического планирования и содержанием меры различают следующие группы показателей: а) конечные и промежуточные; б) натуральные и стоимостные; в) количественные и качественные; г) объемные и сетевые; д) абсолютные и относительные; е) утверждаемые, расчетные и информационные (справочные).

В связи с различиями в структурности проблем стратегического планирования используется несколько методов разработки прогнозов, программ и планов. К ним относятся: экспертные (оценочные) или эвристические методы; методы социально-экономического анализа; методы прямых экономических расчетов (балансовый, экономико-математические, системного анализа и синтеза и др.).

Основные компоненты стратегического планирования.

Основными компонентами стратегического планирования являются прежде всего три вида ориентиров: идеалы, цели и задачи. Идеалы – ориентиры, к которым предприятие стремиться и которых оно может достигнуть или хотя бы приблизиться к ним. К идеалам организации относится миссия и видение, как составляющие ориентиров ее деятельности. Миссия – это смысл функционирования организации, ее базис, точка опоры в плановых решениях. Миссия должна быть сформулирована так, чтобы ее выполнение сочеталось с напряжением сил в организации, с определенным риском деятельности. Более широким по сравнению с миссией является видение – это руководящая философия бизнеса, обоснование существования фирмы, не сама цель, а идеальная картина развития предприятия при наиболее благоприятных условиях деятельности.

Цели, в отличие от миссии, выражают отдельные конкретные направления деятельности организации. Цели бывают экономические и неэкономические. Как правило, организация имеет 2-3 цели.

Задачи представляют собой конкретные ориентиры деятельности организации, выражающиеся через систему количественных и качественных показателей ее развития в планируемом периоде. Задачи должны максимально конкретизировать цели и быть соизмеримы с ними. Достижение каждой задачи должно приводить к выполнению общей стратегической цели организации.

Внешняя среда в стратегическом планировании рассматривается как совокупность условий и факторов, действующих в глобальном окружении организации. Это все, что на нее воздействует из окружающей среды.

В зависимости от характера влияния на организацию внешнюю среду подразделяют на отдаленную (макросреду) и среду ближнего окружения (микросреду).

Факторов, условий, хозяйствующих субъектов внешней среды, влияющих на деятельность организации, может быть великое множество.

Задача состоит в том, чтобы определить наиболее значимые из них и обеспечить эффективное взаимодействие организации с ближним и дальним окружением.

Внутренняя среда организации объединяет все формы организации и виды деятельности, весь спектр функциональных структур внутрипроизводственных систем, в которых принимаются решения по развитию бизнеса.

Возможность выживания в конкурентной борьбе организация может обеспечить лишь при условии точного определения сильных и слабых сторон своей деятельности, выявления и изучения угроз и возможностей, которые возникают в постоянно изменяющихся процессах внешней среды.

Стратегическая альтернатива — краткое описание, как и за счет чего организация сможет достичь поставленной цели. Также альтернатива включает в себя обычно расчет основных параметров организации, которые будут достигнуты в случае ее реализации.

Глубина проработки стратегической альтернативы не должна быть чрезмерной, иначе процесс выбора стратегии рискует затянуться, но при этом нельзя упускать какие-либо существенные особенности, способные сыграть ключевую роль при выборе той или иной альтернативы. Важной особенностью альтернатив должно быть существенное различие закладываемой в них базовой логики бизнеса. Зачем это нужно? Для того чтобы предложить максимально широкий выбор. Глупо предложить две стратегические альтернативы, в одной из которых наш товар будет покрашен в синий цвет, а в другой — в зеленый. К стратегии это не имеет отношения.

Используя стратегические альтернативы, организация страхует себя от «складывания всех яиц в одну корзину». Сравнивая разные варианты между собой, легче выявить их сильные и слабые стороны. Кроме того, выбор стратегии развития организации — как правило, коллективное решение. Неважно, как оно принимается: в узком кругу или на стратегической сессии. «Выбор» из одного варианта неэффективен. Именно поэтому надо готовить и предлагать альтернативы. Кстати, достаточно часто бывает, что по результатам рассмотрения подготовленных стратегической дирекцией или консультантами вариантов руководство организации не принимает ни один из них, а комбинирует свой собственный, собирая все лучшее, что имеется в разных альтернативах.

Стратегические альтернативы должны существенно различаться между собой. Разной должна быть бизнес-идея, предлагаемая этими альтернативами, должна различаться логика развития бизнеса.

Тема 2.2 Процесс стратегического планирования.

Этапы стратегического планирования.

Система стратегического планирования дает возможность акционерам и менеджменту компаний определиться с направлением и темпом развития бизнеса, очертить глобальные тенденции рынка, понять, какие организационные и структурные изменения должны произойти в компании, чтобы она стала конкурентоспособной, в чем ее преимущество, какие инструменты необходимы ей для успешного развития.

До последнего времени стратегическое планирование было прерогативой крупных международных концернов. Однако ситуация стала меняться, и, как показывают опросы, все больше и больше компаний, представляющих средний бизнес, начинают заниматься вопросами стратегического планирования.

Процесс стратегического планирования в компании состоит из следующих этапов:

· определение миссии и целей организации;

· анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации;

· выбор стратегии;

· реализация стратегии;

· оценка и контроль выполнения.

Определение миссии и целей организации. Целевая функция начинается с установления миссии предприятия, выражающей философию и смысл его существования.

Миссия – это концептуальное намерение двигаться в определенном направлении. Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия. Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия.

Цель – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации. Основные характеристики цели стратегического планирования заключается в следующем:

· четкая ориентация на определенный интервал времени;

· конкретность и измеримость;

· непротиворечивость и согласованность с другими миссиями и ресурсами;

· адресность и контролируемость.

Исходя из миссии и целей существования организации строятся стратегии развития и определяется политика организации.

Вторым этапом стратегическое планирование является анализ окружающей среды предприятия. Процесс исследования окружающей среды предполагает изучение трех ее составляющих: внешней среды (общей среды), непосредственного окружения (рабочей среды), внутренней среды предприятия.

Анализ общей среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для предприятия. Анализ общей среды включает изучение влияния экономики, правового регулирования и управления, политических процессов,

природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п.

Такой анализ включает в себя изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п. Он помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

Для исследования общей среды компании обычно выделяют семь областей: экономика, политика, рынок, технология, правовое регулирование, международное положение и социальное поведение.

Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

Угрозы и возможности, с которыми сталкивается организация, обычно можно выделить семь областей. Этими областями являются экономика, политика, рынок, технология, правовое регулирование, международное положение и социальное поведение.

Экономические факторы. Текущее и прогнозируемое состояние экономики может иметь драматическое влияние на цели организации. Некоторые факторы в экономической окружающей среде должны постоянно диагностироваться и оцениваться.

Политические факторы. Ясное представление о намерении органов го-

сударственной власти в отношении развития общества и о средствах, с по-

мощью которых государство намерено проводить в жизнь свою политику.

Рыночные факторы. Изменчивая рыночная внешняя среда представляет собой область постоянного беспокойства для организаций. В анализ рыночной среды входят многочисленные факторы, которые могут оказать непосредственное воздействие на успехи и провалы организации.

Технологические факторы. Своевременно увидеть те возможности, которые наука открывает для производства новой продукции. Международные факторы. Угрозы и возможности могут возникнуть в результате легкости доступа к сырьевым материалам, деятельности иностранных картелей (например, ОПЕК), изменений валютного курса и политических решений в странах, выступающих в роли инвестиционных объектов или рынков.

Правовые факторы. Изучение законов и других нормативных актов, действенность правовой системы. Социальные факторы. Отношение людей к работе и качеству жизни, обычаи и верования, демографическая структура, разделение ценностей, рост населения, уровень образования и т.д.

При помощи анализа общей среды организация может создать пере-

чень опасностей и возможностей, с которыми она сталкивается в этой среде. Наиболее распространенными способами наблюдения за состоянием внешней среды являются:

· анализ материалов, опубликованных в периодической печати, книгах и других информационных изданиях;

· участие в профессиональных конференциях;

· анализ опыта деятельности организации;

· изучение мнения сотрудников организации;

· проведение собраний и обсуждений внутри организации.

Непосредственное окружение (рабочая среда) анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Для покупателей анализируется их географическое положение, демографические характеристики, социально-психологические характеристики, отношение покупателей к продукту. Торговая сила покупателя определяется информированностью, объемом закупок, степенью зависимости продавца и покупателя, наличием замещаемых продуктов, стоимостью для покупателя перехода к другому продавцу, а также чувствительностью к цене. При оценке поставщиков рекомендуется изучить стоимость поставляемого товара, гарантия качества, временной график поставок, пунктуальность и обязательность выполнения условий поставщиком. Конкурентная сила поставщика зависит от следующих факторов:

· уровень специализации поставщика;

· стоимость привлечения других клиентов;

· степень специализации покупателя в приобретении определенных ресурсов;

· концентрация поставщика на работе с конкретными клиентами;

· важность для поставщика объема продаж.

В ходе анализа конкурентов, в первую очередь, выявляют их слабые и сильные стороны.

Анализ внутренней среды вскрывает тот потенциал, на который может рассчитывать компания в конкурентной борьбе в процессе достижения своих целей. Внутренняя среда анализируется по следующим направлениями:

· кадры фирмы, их потенциал, квалификация, интересы и т.п.;

· организация управления;

· производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

· финансы фирмы;

· маркетинг;

· организационная культура.

Анализ окружающей среды должен проводиться постоянно, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения компании.

Стратегический анализ или как его еще называют «портфельный ана-

лиз» (в случае анализа диверсифицированной компании) является основным

элементом стратегического планирования. В литературе отмечается, что портфельный анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления.

Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Существует три подхода к формированию матриц. Табличный подход, при котором значения варьирующихся параметров возрастают по мере удаления от графы наименования этих параметров. При этом анализ портфеля ведется от левого верхнего угла к правому нижнему.

Координатный подход, при котором значения варьируемых параметров возрастают по мере отдаления от точки пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к правому верхнему.

Логический поход, при котором анализ портфеля ведется от правого нижнего угла к левому верхнему. Такой поход получил наибольшее распространение в зарубежной практике.

Выбор стратегии. Стратегический выбор предполагает формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ (матрица БКГ, Матрица Маккинзи, SWOT-анализ и др.).

SWOT анализ широко применяется в процессе стратегического планирования и позволяет формулировать аналитикам в виде логически согласованной схемы взаимодействия сил, слабостей, возможностей и угроз.

В качестве дополнений к таблице SWOT- анализа, могут составляться так называемые вспомогательные матрицы стратегического планирования, такие как матрица БКГ и т.д.

SWOT-анализ применяется для:

· анализа факторов конкурентного окружения;

· планирования реализации стратегий;

· конкурентной разведки.

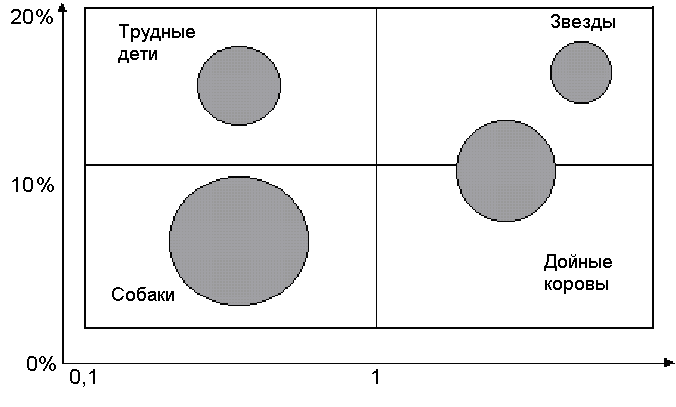

Первой моделью корпоративного стратегического планирования принято считать так называемую модель "роста-доли", которая больше известна как модель БКГ (BCG). Эта модель представляет из себя своеобразное отображение позиций конкретного вида бизнеса в стратегическом пространстве, определяемом двумя координатными осями, одна из которых используется для измерения темпов роста рынка соответствующего продукта, а другая - для измерения относительной доли продукции организации на рынке рассматриваемого продукта.

Модель БКГ состоит из четырех квадрантов (рис. 1):

Рис. 1. Представление матрицы БКГ (модели BCG) для анализа стратегических позиций и планирования.

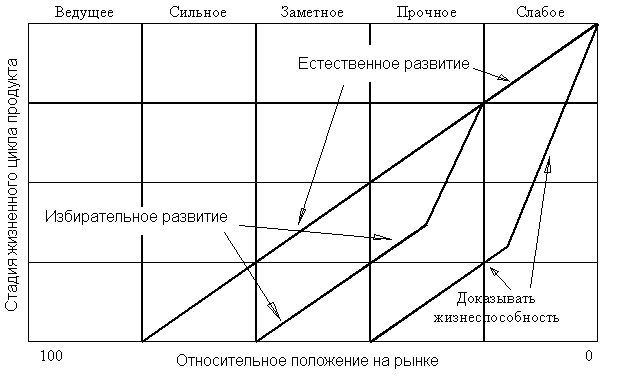

В стратегическом планировании используется Модель ADL/LC, разработаная известной в области управления консалтинговой организацией Артур Д. Литтл.

Согласно концепции жизненного цикла отрасли, которой придерживаются специалисты ADL, она в своем развитии, как правило, проходит последовательно четыре стадии: зарождение, рост (или развитие), зрелость, старение. Основное теоретическое положение модели ADL/LC состоит в том, что и отдельно взятый вид бизнеса любой организации может находиться на одной из указанных стадий жизненного цикла, и, следовательно, его нужно анализировать в соответствии именно с этой стадией.

Каждый вид бизнеса анализируется отдельно для того, чтобы определить стадию развития соответствующей отрасли и его конкурентное положение внутри нее. Структура модели АДЛ (ADL/LC)

Сочетание двух параметров - 4 стадий жизненного цикла производства и 5 конкурентных позиций - составляют так называемую матрицу ADL, состоящую из 20 ячеек.

Рис. 1. Матрица направленной политики АДЛ (ADL)

Положение конкретного вида бизнеса указывается на матрице наряду с другими видами бизнеса организации. В зависимости от положения вида бизнеса на матрице предлагается тщательно продуманный набор стратегических решений.

Кроме SWOT-анализа, матрицы БКГ и некоторых других матриц стратегического планирования, в компаниях широко используются также альтернативные подходы к разработке стратегии:

1. « Анализ трех «К» (3 Cs Analysis)

Основная задача маркетинговой стратегии — выгодное позиционирование компании по отношению к конкурентам на основе ее явных преиму-

ществ и лучшего качества обслуживания. Хорошую маркетинговую стратегию отличают: (а) четко определенный рынок; (б) соответствие преимуществ компании потребностям рынка; (в) превосходящие показатели компании в основных сферах деятельности, за которые идет конкурентная борьба. Вместе эти три «К» («Компания», «Клиенты», «Конкуренты»), составляют треугольник стратегии маркетинга.

2. Три ценностных критерия

Маркетологи Майкл Трейси и Фред Вирсема предлагают ориентировать стратегическое планирование на один из трех ценностных критериев:

· отлаженность операционной деятельности (Operational Excellence);

· доверительные отношения с клиентами (Customer Intimacy);

· превосходство продукта (Product Leadership).

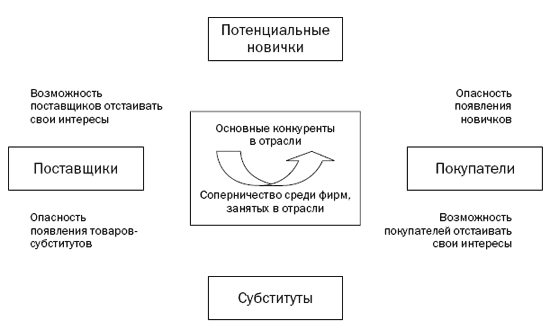

3. Анализ отрасли по модели пяти сил Майкла Портера

Эта модель анализа рыночных сил, которые могут как угрожать предприятию, так и открывать для него возможности роста, была предложена профессором Майклом Портером четверть века назад. Благодаря своей простоте и логичности она широко используется по сей день.

Рисунок 1. «Пять сил» Портера

Данная модель характеризует пять основных структурных свойств, определяющих динамику конкурентной борьбы отрасли и, соответственно, ее рентабельность, а именно: покупателей, поставщиков, потенциальных новых участников рынка, потенциальное замещение товарами другой отрасли и соперничество между конкурентами (см. рис. 1). Практическое применение модели предполагает прохождение двух этапов анализа:

· оценка давления каждой из пяти сил на позиции предприятия (по балльной шкале);

· выбор стратегии реакции («ответный удар», сохранение нейтралитета, политика уступок и другие).

4. Сеть ценностей (Value Net)

Авторы данной концепции расширяют модель пяти сил за счет

рассмотрения роли дополнительных участников рынка. Дополнительные участники — компании-поставщики, у которых конечные потребители приобретают комплементарные (дополнительные к основному продукту) товары или услуги.

5. Матрица оценки возможностей (Opportunity Evaluation Matrix)

Матрица оценки возможностей используется для определения рынков, которые организация может обслуживать для получения дополнительной прибыли. Под возможностями, таким образом, подразумеваются новые типы или классы покупателей, неудовлетворенные потребности клиентов или но-

вые способы удовлетворения их потребностей.

Качественный этап оценки возможностей состоит в оценке соотношения между привлекательностью новой возможности и способностью компании освоить данную рыночную нишу. Привлекательность оценивается по пяти параметрам:

· интенсивность конкурентной борьбы;

· уровень запросов потребителей;

· количественная оценка спроса (и возможностей его удовлетворения);

· характеристика конъюнктуры с точки зрения социальных, политических, экономических и технологических условий;

· способности и ресурсы организации.

6. Матрица рисков

Риск — это угроза, возникающая за счет неблагоприятных тенденций или развития событий, которые при отсутствии защитных маркетинговых мероприятий могут привести к снижению продаж или прибыли. В рамках данной модели риски классифицируются в зависимости от их серьезности и вероятности так, что получается матрица 2x2.

Риски, несущие большую опасность и имеющие высокую вероятность, являются основными угрозами благополучию компании. Их важно не просто предусмотреть — необходимо заранее подготовить план действий при непредвиденных обстоятельствах.

Незначительные и маловероятные риски являются второстепенными, и их можно игнорировать. Риски, расположенные в верхнем правом и нижнем левом углах, не требуют отдельного плана действий при непредвиденных обстоятельствах, однако, их необходимо контролировать, чтобы они не переросли в критические.

7. Стратегические группы

Данная модель определяет конкурентов компании через призму того,

какие конкурентные стратегии они используют в своей работе. Данный подход хорош для определения и анализа конкурентов, так как члены одной стратегической группы не только схожи, но и в одинаковой степени подвержены любым имеющимся изменениям конъюнктуры. В результате, они, скорее всего, одинаково отреагируют на конкурентные риски и действия.

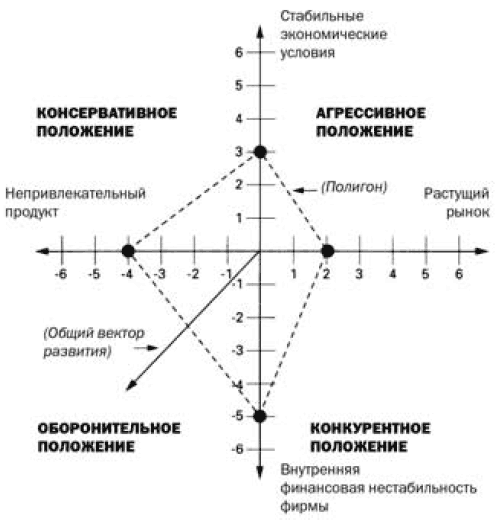

8. Матрица SPACE (The SPACE Matrix)

Матрица SPACE — ценный метод анализа конкурентного положения компании. Он определяет стратегическое положение организации в отрасли, оперируя двумя внутренними (финансовая устойчивость и конкурентное преимущество) и двумя внешними показателями (устойчивость отрасли и стабильность внешних условий). Каждый из этих показателей может характеризоваться набором критериев. Например, в группу «конкурентные преимущества» войдут такие критерии, как доля рынка, качество продукта, его жизненный цикл и другие. Каждый из них авторы методики предлагают оценивать по шестибалльной шкале, а на основе этого выводить среднестатистическую оценку показателя.

После этого все полученные средние значения вносятся в специальную схему распределения рыночных сил (см. рис. 2). Таким образом, стратегическое положение компании, в общем, классифицируется как: агрессивное (рынок растет, экономика стабильна), конкурентное, консервативное (рынок стагнирует или сокращается, но экономические условия стабильны) или оборонительное. Матрица SPACE может быть использована самостоятельно или как основа для другого анализа (например, SWOT-анализа, отраслевого анализа или оценки стратегических альтернатив).

9. Матрица конкурентного преимущества (усовершенствованная матрица BCG)

Новая матрица BCG — средство оценки количества возможностей выделиться и получить конкурентное преимущество. Эта матрица является ответом на критику в адрес первоначальной бостонской матрицы, которая концентрировалась на оценке внутренних факторов и не могла отобразить изменения внешней бизнес-среды.

Рисунок 2. Полигон матрицы SPACE

В рамках новой матрицы учитываются такие критерии, как масштабы

потенциального конкурентного преимущества (большое или маленькое) и количество путей достижения потенциального конкурентного преимущества (большое или маленькое). Ячейки матрицы дифференцируют отрасли на «объемные», «тупиковые», «слабоконцентрированные» и «специализированные».

10. Концепция стратегического планирования Abell

Ядром любой деловой стратегии является определение рынка. Рынок можно характеризовать по-разному: в зависимости от характеристик товара, типа сбыта брендового товара, определенного расположения или плана продаж. От определения рынка во многом зависит его размер. Традиционно, границы рынка определяются пределами распространения товарного рынка. В последние годы, воспринимать определение рынка просто как подбор товара для определенных рынков считается некорректным. Напротив, товар можно считать материализацией определенной технологии для конкретного применения какой-либо группой клиентов. Таким образом, границы рынка

определяются выбором по этим трем категориям. Они также зависят от пяти факторов воздействия бизнес-среды: технологических изменений, развития товара с ориентацией на рынок, изменения цены и ограниченности поставок,

социальных, законодательных тенденций и политики правительства, а также от конкуренции на внешних рынках. Процесс приспособления и распространения лежит в основе освоения новых групп клиентов. Процесс систематизации приводит к появлению многофункциональных товаров. И, наконец, изменение технологического фактора определяется процессом внедрения технологий.

11. Типология конкурентных стратегий Ф. Котлера

Это, пожалуй, одна из самых известных маркетинговых моделей. В рамках данной типологии Филипп Котлер классифицирует компании в зависимости от их роли на целевом рынке: лидер, новичок, ведомый или «нишевик». Каждому из них мэтр маркетинга предписывает особый стиль поведения на рынке.

12. Жизненный цикл товара

Классическая концепция жизненного цикла товара основана на природной последовательности: биологическое рождение — рост — зрелость — упадок. Сразу после выхода товара на рынок продажи растут медленно. На стадии роста товар быстро принимается рынком, и прибыль значительно увеличивается. Стадия зрелости характеризуется замедлением роста продаж за счет того, что товар уже принят большинством потенциальных покупателей. Во время упадка наблюдается снижение уровня продаж и уменьшение прибыли за счет роста конкуренции. Каждая стадия индивидуальна и ставит особые задачи перед компанией-производителем. Следовательно, участники рынка должны постоянно приспосабливать свою маркетинговую политику к возрастным потребностям своих брендов.

Формулирование стратегии следует за этапом стратегического анализа

и нацелено на выбор одной из стратегических альтернатив.

Уже в процессе стратегического анализа руководство организации склоняется к выбору одного из возможных вариантов стратегии — того, который в наибольшей степени соответствует условиям внешней и внутренней среды, а также выбранным целям деятельности.

Однако методы стратегического анализа не могут подменить процесса фундаментального стратегического мышления. Главная слабость формальных методов поиска стратегии в том, что они игнорируют специфические особенности каждого из видов бизнеса, иногда приводят к слишком общим, абстрактным выводам.

Процесс формирования стратегии заключает в себе три этапа:

' • формирование общей стратегии организации;

• формирование конкурентной стратегии;

• определение функциональных стратегий фи

Типы стратегий.

Общая стратегия организации формируется высшим руководством. Разработка общей стратегии решает две главные задачи:

· должны быть отобраны и развернуты основные элементы общей стратегии фирмы;

· необходимо установить конкретную роль каждого из подразделений фирмы при осуществлении стратегии и определить способы определения ресурсов между ними.

Все разнообразие общих стратегий может быть сведено к трем основным типам: стратегия стабильности, роста, сокращения. Организация может выбрать один из них или применять определенные сочетания различных типов (что обычно бывает характерно для крупных, диверсифицированных компаний).

Стратегия стабильности — сосредоточение на существующих направлениях бизнеса и поддержка их. Обычно используется крупными фирмами, которые доминируют на рынке. Конкретным выражением этой стратегии могут быть усилия фирмы, направленные на то, чтобы избежать правительственного (государственного) контроля и/или наказаний за монополизацию (способ действий, характерный для российских фирм-монополистов).

Стратегия роста — увеличение организации, часто через проникновение и захват новых рынков.

Разновидность стратегии роста:

— вертикальная интеграция;

— горизонтальная интеграция.

Осуществляется тремя способами:

· поглощение конкурирующих фирм путем аквизиции (приобретения контрольного пакета акций);

· слияние — объединение на приблизительно равноправных началах в рамках единой организации.

§ совместное предприятие — объединение организаций разных стран для реализации совместного проекта, если он оказывается не под силу одной из сторон)

Стратегия сокращений применяется в тех случаях, когда выживание организации находится под угрозой. Ее разновидностями являются следующие:

Стратегия разворота — используется, если организация действует неэффективно, но еще не достигла своей критической точки. Означает отказ от производства нерентабельных продуктов, излишней рабочей силы, плохо работающих каналов распределения и дальнейший поиск эффективных путей механизма использования ресурсов. В том случае, когда стратегия разворота принесла положительные результаты, в дальнейшем можно сосредоточиться на стратегии роста.

Стратегия отделения — если компания включает несколько видов

бизнеса и при этом один из них работает плохо, производится отказ от него — продажа этой деловой единицы или превращение ее в отдельно работающую фирму.

Стратегия ликвидации — в случае достижения критической точки — банкротства — происходит уничтожение организации, распродажа ее активов.

Общую стратегию организации называют портфельной поскольку она определяет уровень и характер инвестиций организации, устанавливает размеры вложений капитала в каждую из ее единиц, то есть формирует определенный состав и структуру инвестиционного портфеля организации.

Эффективно распределенные между деловыми подразделениями фирмы инвестиции могут создать эффект синэргизма или стратегического рычага, когда определенные затраты на совокупность различных типов стратегий приводят к гораздо более существенным преимуществам в деятельности компании, обусловленным удачным дополнением или сотрудничеством между деловыми единицами.

М. Портер выделил три основные конкурентные стратегии, которые имеют универсальный характер и применимы в отношении любой конкурентной силы. Это — преимущество в издержках, дифференциация, фокусирование.

Конкурентная стратегия организации нацелена на достижение конкурентных преимуществ. Если фирма занята только одним видом бизнеса, конкурентная стратегия является частью общефирменного стратегического планирования. Если организация включает несколько деловых единиц (стратегических подразделений), каждая из них разрабатывает собственную целевую стратегию.

Преимущество в издержках создает большую свободу выбора действий как ценовой политике, так и при определении уровня доходности. Стратегия снижения издержек широко применялась на ранних стадиях развития рынка, в конце XIX—начале XX века. Сегодня она приобрела новую

популярность в связи с тем, что развитые рыночные экономики вступили в так называемую «эпоху дефляции», означающую общее снижение цен и в том числе доходов населения.

Дифференциация означает создание фирмой продукта или услуги с уникальными свойствами, которые чаще всего бывают закреплены торговой маркой. Иногда уникальность товара не идет дальше простой декларации, тогда можно говорить о мнимой дифференциации. Эта стратегия получила повсеместное распространение в развитых экономиках во второй половине XX века по причине насыщения и индивидуализации потребительского спроса.

Фокусирование — это сосредоточение внимания на одном из сегментов рынка, на особой группе покупателей (например, только на пожилых покупателях или только на обеспеченных, или же на пожилых обеспеченных покупателях), определенной группе товаров или ограниченно на географическом секторе рынка.

Каждая из основных стратегий требует выбора особого рода экономических ресурсов и навыков, а также определенных управленческих действий.

Функциональные стратегии разрабатываются специально длякаждого функционального пространства организации. Они включают следующие элементы.

Стратегия НИОКР, обобщающая основные идеи о новом продуте – от его первоначальной разработки до внедрения на рынке. Имеет две разновидности: инновационную стратегию и имитационную стратегию.

Производственная стратегия сосредоточена на решениях о необходимых мощностях, размещении промышленного оборудования, основных элементах производственного процесса, регулировании заказов. Двумя наиболее важными аспектами производственной стратегии являются:

· контроль за издержками;

· повышение эффективности производственных операций.

Маркетинговая стратегия заключается в определении подходящих продуктов, услуг и рынков, которым они могут быть предложены. Определяет наиболее эффективный состав комплекса маркетинга (исследований рынка, товарной и ценовой политики, каналов распределения и стимулирования сбыта).

Финансовая стратегия ответственна за прогнозирование финансовых показателей стратегического плана, оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов.

Многие организации разрабатывают стратегию управления персоналом (человеческими ресурсами), с помощью которой решаются проблемы повышения привлекательности труда, мотивации, аттестации персонала, поддержания такого количества занятых на предприятиях, и типов рабочих мест, которые соответствуют эффективному ведению бизнеса. Важное место в последнее время занимает стратегия информатизации, которая обеспечи-

вает внедрение фирмами новых эффективных способов управления, таких как реинжиниринг. Особо можно говорить о разработке стратегии безопасности с учетом ее внешних и внутренних аспектов.

Реализация стратегического плана.

Компании обычно реализуют лишь около 60% потенциальной стоимости своих стратегий из-за дефектов и ошибок при их планировании и реализации. Но если точно следовать семи простым правилам, возможно добиться гораздо лучших результатов.

Эти правила позволяют им объективно оценивать любые неудачи и определять, происходят ли те от стратегии, планирования, реализации или

способностей сотрудников. И эти же правила помогают им заранее обнару-

живать проблемы, что позволяет вовсе избегать неудач. Эти правила могут показаться простыми, и даже очевидными, но если всем им точно следовать, они могут трансформировать и качество стратегии компании, и ее способность гарантировать результаты.

Правило 1: Ставьте простые и конкретные задачи. В большинстве ком-

паний стратегия является крайне абстрактной концепцией, которую часто путают с видением или стремлением, и ее не получается легко коммуницировать или переводить на язык конкретных действий. Но без четкого осознания, куда и зачем движется компания, нижние уровни организации не могут разрабатывать реализуемые планы. Проще говоря, не получается установить связь между стратегией и результатами, потому что сама стратегия не достаточно конкретна.

Чтобы направить процессы планирования и реализации на верный путь, лучшие компании избегают длинных описаний великих целей, а вместо этого придерживаются ясного языка для описания будущих действий. Боб Даймонд, гендиректор Barclays Capital, одного из самых быстрорастущих инвестиционных банков Европы, выразил это так: "Мы очень четко сказали, что будем, и чего не будем делать. Мы знали, что не сможем конкурировать с крупными американскими фирмами. Что не будем работать в неприбыльных сегментах рынков капитала. Но вместо этого будем инвестировать в зону евро. Мы постарались до каждого донести нашу стратегию и то, чем она отличается от других, и мы смогли больше времени потратить на задачи, являющиеся ключевыми для реализации этой стратегии".

Ясно говоря, в чем заключается стратегия, и что она в себя не включает, компании, такие как Barclays, делают так, что все двигаются в едином направлении. Что более важно, они гарантируют результаты, их планирование становится более эффективным, а обязанности становится легче распределить.

Правило 2: Критикуйте и прорабатывайте допущения, а не прогнозы. Во многих компаниях стратегический план бизнес подразделения - это просто некая договоренность, являющаяся результатом переговоров с корпора-

тивным центром по поводу предполагаемых результатов и финансовых прогнозов. Планирование, таким образом, в основном является политическим процессом, при котором руководство подразделения отстаивает более низкие прогнозы краткосрочной прибыли (чтобы обеспечить себе более высокие годовые бонусы), а топ-менеджмент настаивает на более долгосрочных обязательствах (чтобы удовлетворить правление и других заинтересованных лиц). Не удивительно, что появляющиеся в результате этих переговоров прогнозы, почти всегда недооценивают потенциальные результаты в краткосрочной перспективе и переоценивают те, что можно реалистично ожидать в долгосрочной.

Даже в компаниях, где процесс планирования изолирован от политических мотивов при оценке результатов и размера компенсации, имеющийся подход при составлении финансовых прогнозов имеет свои врожденные по-

роки. Действительно, финансовые прогнозы часто составляются в полной изоляции от маркетинговой или стратегической функций. Финансовая функция подразделения готовит очень подробный прогноз, краткосрочные допущения которого могут быть вполне реалистичны или даже консервативны, но долгосрочные не опираются на реальную информацию.

Например, прогнозы прибыли обычно основываются на очень приблизительной оценке среднего ценообразования, роста всего рынка и доли компании на рынке. Прогнозы долгосрочных издержек и стоимости капитала основываются на допущениях, касающихся ежегодного роста производительности, возможно, привязанного к какой-нибудь очередной программе повышения эффективности. Для высшего руководства сложно разобраться в этих прогнозах. Каждый пункт может быть абсолютно логичным, но план и прогноз в целом направлены вовнутрь, что делает их бесполезными при реализации стратегии.

Высокопроизводительные компании подходят к планированию по-другому. Они хотят, чтобы их прогнозы поддерживали то, что они в действительности делают. Для этого они должны удостовериться, что допущения, лежащие в основе их долгосрочных планов, отражают и реальную экономику их рынков, и результаты компании по сравнению с конкурентами.

Разделение процессов построения допущений и подготовки финансовых прогнозов помогает перевести диалог между подразделениями и корпоративным центром в экономическую плоскость. Подразделения не могут спрятаться за "особыми" обстоятельствами, а корпоративный центр не может требовать нереалистичных целей. Что еще важнее, основанная на фактах дискуссия, являющаяся результатом такого подхода, создает новое доверие между высшим руководством и каждым подразделением и устраняет барьеры на пути быстрой и эффективной реализации. "Когда вы детально понимаете основы того, что обеспечивает результаты", - говорит Боб Даймонд, - "вы можете отойти в сторону и не заниматься больше каждой мелочью. Команда знает, что может сделать самостоятельно, что должно быть одобрено мной, а над какими проблемами нам нужно работать сообща".

Правило 3: Используйте жесткую структуру, говорите на простом языке. Для того, чтобы быть продуктивным, диалог между корпоративным цен-

тром и бизнес подразделениями по поводу рыночных тенденций и предположений должен вестись в рамках четкой структуры. Многие из компаний, с которыми мы работали, используют концепцию отраслевого резерва прибыли (общего объёма прибыли, получаемого отраслью в целом), которая происходит от теории конкуренции Майкла Портера. В этих рамках долгосрочные результаты бизнеса привязаны к сумме резервов прибыли, доступных на каждом из рынков, где он работает. Этот показатель зависит от доли в каждом из отраслевых резервов, которая в свою очередь привязана к доле рынка бизнеса и относительной прибыльности по сравнению с конкурентами на каждом рынке.

При таком подходе корпоративный центр и подразделения должны

вначале прийти к согласию относительно общего роста совокупной прибыли.

Правило 4: Как можно раньше обсуждайте распределение и использование ресурсов. Компании смогут составлять более реалистичные прогнозы и более реальные планы, если они сразу обсудят уровень и сроки использования важных ресурсов.

Когда от бизнес-подразделений требуют точно спланировать, когда потребуются новые ресурсы, то диалог с ними фокусируется на том, что на самом деле должно произойти в компании, чтобы реализовать стратегию каждого подразделения. Неизбежно возникают важные вопросы, такие как: Сколько времени займет изменение покупательского поведения клиентов? Как быстро мы сможем задействовать новый персонал по продажам? Как быстро отреагируют конкуренты? Это трудные вопросы. Но ответы на них сделают реализацию прогнозов и планов более вероятной.

Что еще важнее, ранняя оценка требующихся ресурсов также дает информацию о тенденциях и движущих силах рынков, улучшает качество стратегического планирования и делает его реализацию более вероятной. Правило 5: Четко определяйте приоритеты. Чтобы успешно реализовать любую стратегию, менеджерам приходится принимать и исполнять тысячи тактических решений. Но не все эти решения одинаково важны. В большинстве случаев нужно предпринять несколько ключевых шагов, и если их предпринять правильно и вовремя окажется, что запланированных результатов вполне возможно достичь. Лучшие компании четко артикулируют свои приоритеты, так что каждый руководитель знает, куда направить свои усилия.

Правило 6: Постоянно отслеживайте результаты. Опытные руководители почти инстинктивно знают, когда бизнес просит слишком много, слишком мало или достаточно ресурсов. Эта способность развивается у них со временем, путем проб и ошибок. Лучшие компании отслеживают результаты в режиме реального времени, чтобы ускорить этот процесс. Они постоянно наблюдают за тем, как используются ресурсы, и сравнивают результаты с планом, используя постоянную обратную связь, чтобы вносить коррективы в предположения, сделанные при планировании, и перераспределить ресурсы. Информация в режиме реального времени позволяет менеджменту замечать и исправлять недостатки в плане и ошибки при его реализации.

Правило 7: Развивайте и награждайте способности к реализации стра-

тегии. Ни один список правил не будет полон без упоминания того, что компании должны мотивировать и развивать своих сотрудников. Нет лучшего процесса, чем люди, которые могут запустить его. Поэтому не удивительно, что почти все изученные нами компании настаивали на том,

что отбор и развитие менеджеров были важнейшей составляющей их успеха. И хотя развитие способностей сотрудников компании - не самая легкая задача, которая часто занимает много лет, эти способности могут затем поддерживать планирование и реализацию десятилетиями.

В конце концов, возникает культура постоянно превышения запланированных результатов. Инвесторы начинают доверять руководству, когда

речь заходит о смелых ходах и действиях. В результате - рост стоимости акций. Репутация компании среди потенциальных сотрудников повышается, создается виртуальный цикл, когда таланты обеспечивают результаты, результаты обеспечивают достойную компенсацию, а она привлекает очередные таланты.

Сокращение разрыва является не только источником немедленного улучшения результатов, но и катализатором культурных перемен, оказывающих серьезный и долговременный эффект на способности организации, стратегию и конкурентоспособность.

Тема 2.3 Планирование инновационной и инвестиционной деятельности

Дата добавления: 2017-03-29; просмотров: 1899;