Функции для расчета амортизации

Амортизационные отчисления A – процесс постепенного переноса стоимости средств труда по мере их физического и морального износа на стоимость производимых с их помощью продукции, работ и услуг в целях накопления денежных средств для последующего полного восстановления (рис. 10.34). Амортизационные отчисления производятся по установленным нормам амортизации, их размер устанавливается за определенный период по конкретному виду основных фондов (группе, подгруппе) и выражаются в абсолютных (руб.) или относительных (проценты к их балансовой стоимости) единицах.

Рис. 10.34. Зависимость величины амортизации от времени

5. Расчеты амортизации.

5.1. Метод прямолинейной амортизации (метод равномерного начисления): АПЛ (Амортизация за один Период, рассчитанная Линейно) (АМР).

Расчет равномерного или линейного уменьшения стоимости на один и тот же процент ее первоначальной стоимости.

Формат функции: АПЛ(нс;ос;время),

где нс – начальная стоимость (затраты на приобретение актива); ос – остаточная стоимость (остаточная стоимость актива); время – количество периодов амортизации (период амортизации).

Формула функции АПЛ: (нс – ос)/время.

5.2. Метод n-кратного (двойного) учета амортизации (двойного уменьшения остатка).

Этот метод состоит в том, что фиксированный процент снижения стоимости имущества принимается равным удвоенному проценту снижения при равномерной амортизации. Такое снижение будет продолжаться до конца срока амортизации, пока стоимость не достигнет остаточной.

5.2.1. За один период: ДДОБ.

Формат функции: ДДОБ(нс; ос; время; период; [коэффициент]),

где период – период, для которого требуется вычислить амортизацию; коэффициент – процентная ставка снижающегося остатка.

Период должен измеряться в тех же единицах, что и время.

Если коэффициент опущен, то он полагается равным 2 (метод удвоенного процента со снижающегося остатка). Чем больше коэффициент, тем больше размер амортизационных отчислений в первый период амортизации.

Формула функции ДДОБ:

((нс – ос) – са) ´ (коэффициент/время),

где са – суммарная амортизация за предшествующие периоды.

5.2.2. За несколько периодов: ПУО (Переменное Уменьшение Остатка) (ПДОБ). Формат функции:

ПУО(нс; ос; время; нп; кп; [коэффициент]; [переключение]),

где нп, кп – начальный и конечный периоды, для которых вычисляется амортизация; переключение – логическое значение, определяющее, следует ли использовать линейную амортизацию.

Параметры нп и кп должны быть заданы в тех же единицах, что и время.

Если параметр переключение имеет значение ЛОЖЬ или опущен, то метод начисления линейной амортизации используется, если амортизация больше величины, рассчитанной методом снижающегося остатка, иначе – нет.

5.3. Метод постоянного учета амортизации (метод фиксированного уменьшения остатка): ФУО (Фиксированное Уменьшение Остатка) (ДОБ).

Метод состоит в том, что в конце каждого периода стоимость, которую имущество имело в начале периода, снижается на одно и то же фиксированное число процентов от этой стоимости. Этот метод считается основным для расчета амортизации в США.

Формат функции: ФУО(нс; ос; время; период; [месяцы]),

где месяцы – количество месяцев в первом году эксплуатации (по умолчанию равно 12).

Формула функции ФУО:

(нс – са) ´ ставка

где ставка вычисляется по формуле

ставка = 1 – ((ос / нс) ^ (1 / время)).

Для первого периода используется формула:

нс ´ ставка ´ месяцы / 12,

а для последнего периода:

((нс – са) ´ ставка ´ (12 – месяцы)) / 12.

5.4. Метод весовых коэффициентов: АСЧ (Амортизация методом «Суммы Чисел») (АМГД).

Реальный износ в начале срока идет быстрее, чем в конце. Поэтому разработаны методы ускоренной амортизации.

Формат функции: АСЧ(нс; ос; время; период).

Формула функции АСЧ:

(нс – ос) ´ (время – период + 1) ´ 2 / (время ´ (время +1)).

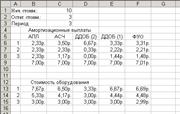

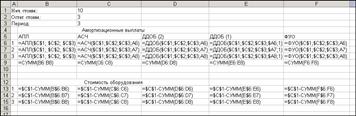

Рассмотрим величины амортизационных выплат и стоимости оборудования на примере следующей задачи.

Задача. Рассчитать амортизационные выплаты и стоимость оборудования с начальной стоимостью 10 тыс. руб. и остаточной стоимостью 3 тыс. руб. за 3 года.

Решение. Лист в режиме отображения значений.

Лист в режиме отображения значений и формул.

Дата добавления: 2019-04-03; просмотров: 563;