Нелинейные модели регрессии

До сих пор мы рассматривали линейные регрессионные модели, в которых переменные имели первую степень (модели, линейные по переменным), а параметры выступали в виде коэффициентов при этих переменных (модели, линейные по параметрам). Однако соотношение между социально-экономическими явлениями и процессами далеко не всегда можно выразить линейными функциями, так при этом могут возникнуть неоправданно большие ошибки.

Так, например, не линейными оказываются производственные функции (зависимости между объемом произведенной продукции и основными факторами производства – трудом, капиталом и т. п.), функции спроса (зависимости между спросом на товары или услуги и их ценами или доходом) и другие.

Для оценки параметров нелинейных моделей используют два подхода.

Первый подход основан на линеаризации модели и заключается в том, что с помощью подходящих преобразований исходных переменных исследуемую зависимость представляют в виде линейного соотношения между преобразованными переменными.

Второй подход обычно применяется в случае, когда подобрать соответствующее линеаризующее преобразование не удается. В этом случае применяются методы нелинейной оптимизации на основе исходных переменных.

Для линеаризации модели в рамках первого подхода могут использоваться как модели, не линейные по переменным, так и не линейные по параметрам.

Если модель нелинейная по переменным, то введением новых переменных ее можно свести к линейной модели, для оценки параметров которой использовать обычный метод наименьших квадратов.

Например, для оценки параметров регрессионной модели

,

,

введением новых переменных

,

,  ,

,  и

и  ,

,

приведем данную регрессионную модель к линейной модели

,

,

параметры которой совпадают с параметрами исходной модели.

Обратим внимание на недостаток такой замены переменных, связанный с тем, что вектор оценок  получается не из условия минимизации суммы квадратов отклонений для исходных переменных, а из условия минимизации суммы квадратов отклонений для преобразованных переменных, что не одно и то же. В связи с этим необходимо некоторое уточнение полученных оценок.

получается не из условия минимизации суммы квадратов отклонений для исходных переменных, а из условия минимизации суммы квадратов отклонений для преобразованных переменных, что не одно и то же. В связи с этим необходимо некоторое уточнение полученных оценок.

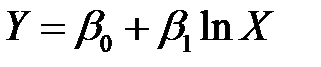

Более сложной проблемой является нелинейность модели по параметрам, так как непосредственное применение метода наименьших квадратов для их оценивания невозможно. К числу таких моделей относят, например, мультипликативную (степенную) модель

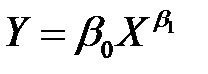

, (НЛР_1)

, (НЛР_1)

экспоненциальную модель

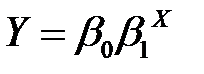

, (НЛР_2)

, (НЛР_2)

а так же другие модели.

В ряде случаев, путем подходящих преобразований эти модели удается привести к линейной форме. Логарифмированием, модели (НЛР_1) и (НЛР_2) приводятся к линейным. Именно,

. (НЛР_3)

. (НЛР_3)

К модели (НЛР_3) уже можно применять обычные методы исследования линейной регрессии. Однако следует подчеркнуть, что критерии значимости и интервальные оценки параметров, применяемые для нормальной линейной регрессии, требуют, чтобы нормальный закон распределения в моделях (НЛР_1) и (НЛР_2) имел логарифм вектора возмущений  , то есть

, то есть  , а вовсе не

, а вовсе не  . Другими словами, вектор возмущений

. Другими словами, вектор возмущений  должен иметь логарифмически нормальное распределение.

должен иметь логарифмически нормальное распределение.

Попутно отметим, что к модели

, (НЛР_4)

, (НЛР_4)

рассматриваемой в качестве альтернативной по отношению к модели (НЛР_1), изложенные выше методы исследования линейной регрессии уже непригодны, так как модель (НЛР_4) нельзя привести к линейному виду. В этом случае используют специальные (итеративные) процедуры оценивания параметров.

Для наиболее часто встречающихся зависимостей парной регрессионной модели, эмпирическую формулу можно выбирать с помощью таблицы 4.1.

Для проверки пригодности выбранной эмпирической формулы, используя исходные данные, находят  и

и  по формулам, приведенным в таблице 4.1. Если находится среди исходных данных

по формулам, приведенным в таблице 4.1. Если находится среди исходных данных  ,

,  , то в качестве

, то в качестве  возьмем

возьмем  . Если не находится среди исходных данных , , то найдем такой индекс

. Если не находится среди исходных данных , , то найдем такой индекс  , что

, что  и определим с помощью линейной интерполяции

и определим с помощью линейной интерполяции

. (НЛР_5)

. (НЛР_5)

Далее среди величин  находим самую маленькую. Ей соответствует выбираемая эмпирическая формула.

находим самую маленькую. Ей соответствует выбираемая эмпирическая формула.

Таблица 4.1.

| Номер формулы |

|

| Вид эмпирической формулы |

|

|

| |

|

|

| |

|

|

|

| |

|

|

| |

|

|

|

| |

|

|

|

| |

|

|

|

|

Пример. Имеются данные о цене на нефть и соответствующим индексом нефтяных компаний

| Цена на нефть, X | Индекс нефтяных компаний, Y |

| 0,07 | 29,033 |

| 0,14 | 15,074 |

| 0,21 | 10,028 |

| 0,28 | 8,780 |

| 0,35 | 10,316 |

| 0,42 | 6,544 |

| 0,49 | 4,984 |

| 0,56 | 7,085 |

| 0,63 | 8,046 |

| 0,7 | 4,152 |

| 0,77 | 5,982 |

| 0,84 | 4,190 |

| 0,91 | 4,689 |

| 0,98 | 4,061 |

| 1,05 | 3,482 |

Определить вид эмпирической формулы и построить соответствующую нелинейную модель.

Решение. Определяем вид эмпирической формулы. Для этого строим таблицу 4.2.

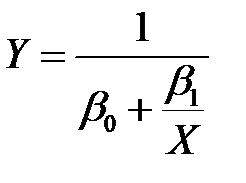

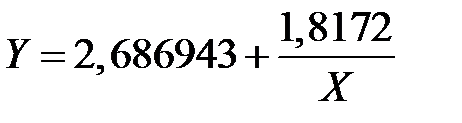

Таким образом, эмпирическая формула регрессии

.

Таблица 4.2.

| номер формулы |

|

|

|

|

|

| 0,560 | 16,257 | 7,085 | 9,172 | ||

| 0,271 | 10,054 | 8,939 | 1,116 | ||

| 0,560 | 10,054 | 7,085 | 2,969 | ||

| 0,131 | 16,257 | 16,819 | 0,561 | ||

| 0,560 | 6,218 | 7,085 | 0,867 | ||

| 0,131 | 6,218 | 16,819 | 10,601 | ||

| 0,271 | 16,257 | 8,939 | 7,319 |

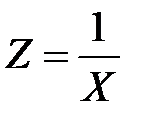

Введением переменной  приводим нелинейную модель к линейной

приводим нелинейную модель к линейной

.

.

Находим параметры данной линейной модели. Для этого строим таблицу 4.3.

Таблица 4.3.

|

|

|

|

|

|

|

| 0,07 | 29,033 | 14,28571 | 204,0816 | 414,756 | 28,647 | |

| 0,14 | 15,074 | 7,142857 | 51,02041 | 107,6706 | 15,667 | |

| 0,21 | 10,028 | 4,761905 | 22,67574 | 47,75467 | 11,340 | |

| 0,28 | 8,780 | 3,571429 | 12,7551 | 31,35695 | 9,177 | |

| 0,35 | 10,316 | 2,857143 | 8,163265 | 29,47307 | 7,879 | |

| 0,42 | 6,544 | 2,380952 | 5,668934 | 15,5816 | 7,014 | |

| 0,49 | 4,984 | 2,040816 | 4,164931 | 10,17057 | 6,396 | |

| 0,56 | 7,085 | 1,785714 | 3,188776 | 12,65196 | 5,932 | |

| 0,63 | 8,046 | 1,587302 | 2,519526 | 12,77135 | 5,571 | |

| 0,7 | 4,152 | 1,428571 | 2,040816 | 5,931865 | 5,283 | |

| 0,77 | 5,982 | 1,298701 | 1,686625 | 7,768647 | 5,047 | |

| 0,84 | 4,190 | 1,190476 | 1,417234 | 4,987778 | 4,850 | |

| 0,91 | 4,689 | 1,098901 | 1,207584 | 5,152706 | 4,684 | |

| 0,98 | 4,061 | 1,020408 | 1,041233 | 4,143729 | 4,541 | |

| 1,05 | 3,482 | 0,952381 | 0,907029 | 3,31617 | 4,418 | |

| 8,4 | 126,445 | 47,40327 | 322,5388 | 713,4876 | 126,445 |

| среднее | 0,56 | 8,430 | 3,160218 | 21,50259 | 47,56584 | 8,430 |

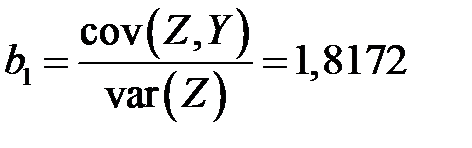

Определяем

,

,

.

.

Тогда

,

,

.

.

Получаем регрессионную модель

Раздел 2.

Дата добавления: 2018-09-24; просмотров: 1099;