Множественный регрессионный анализ

Математическое ожидание и дисперсия случайной матрицы. Ковариантная матрица случайного вектора.

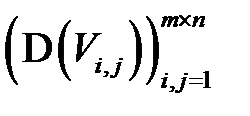

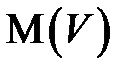

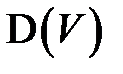

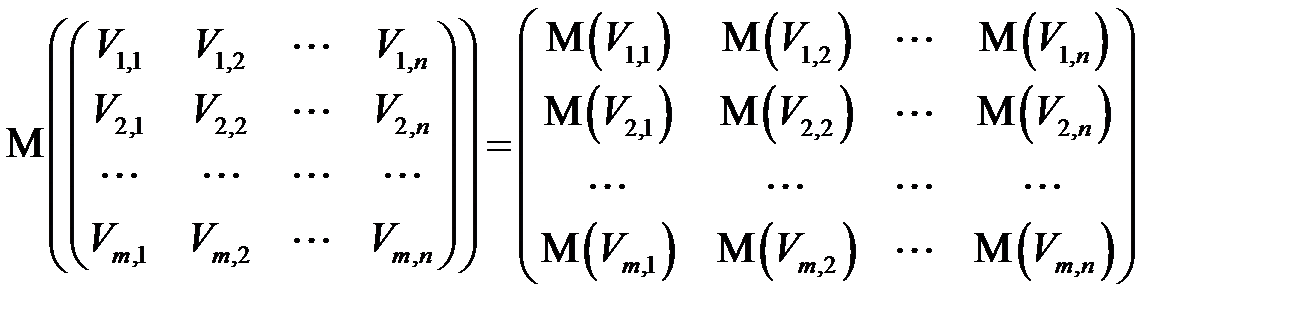

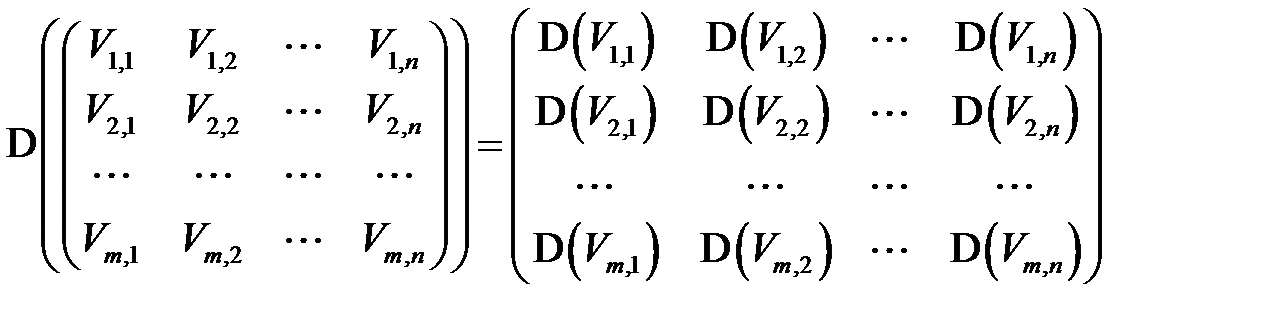

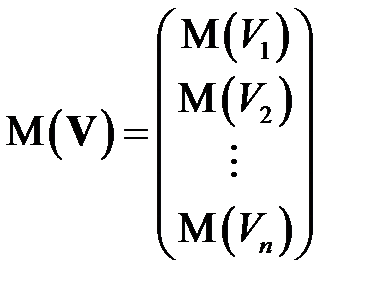

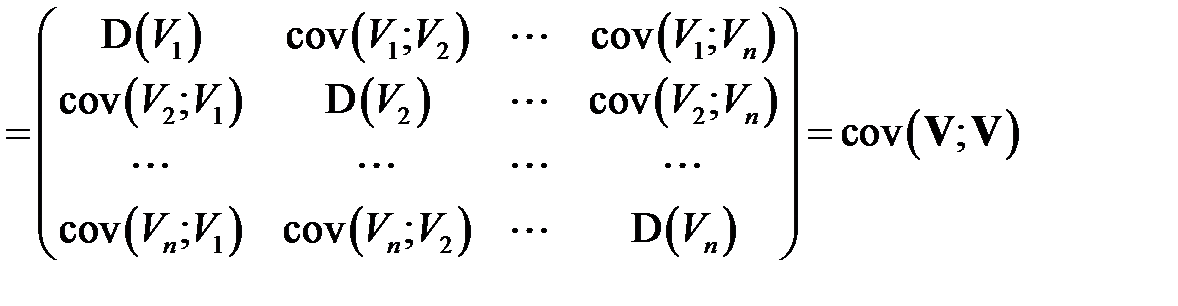

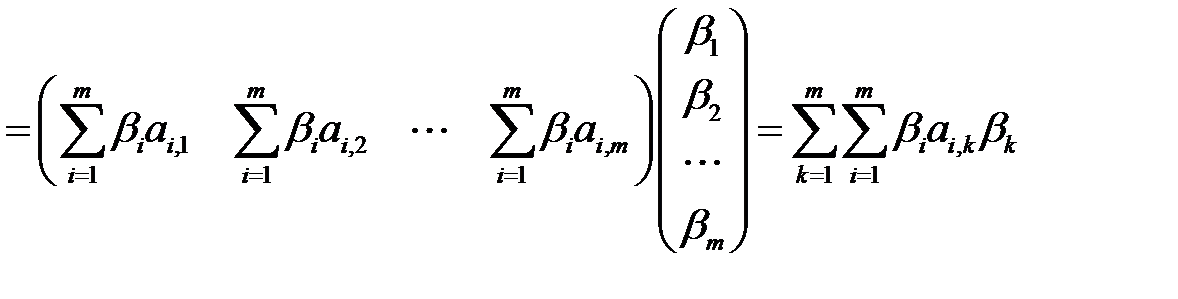

Для матрицы  случайных величин

случайных величин  ,

,  ,

,  числовую матрицу их математических ожиданий

числовую матрицу их математических ожиданий  (соотв. дисперсий

(соотв. дисперсий  ) будем называть математическим ожиданием (соотв. дисперсией) матрицы

) будем называть математическим ожиданием (соотв. дисперсией) матрицы  и обозначать

и обозначать  (соотв.

(соотв.  ), то есть

), то есть

и

.

.

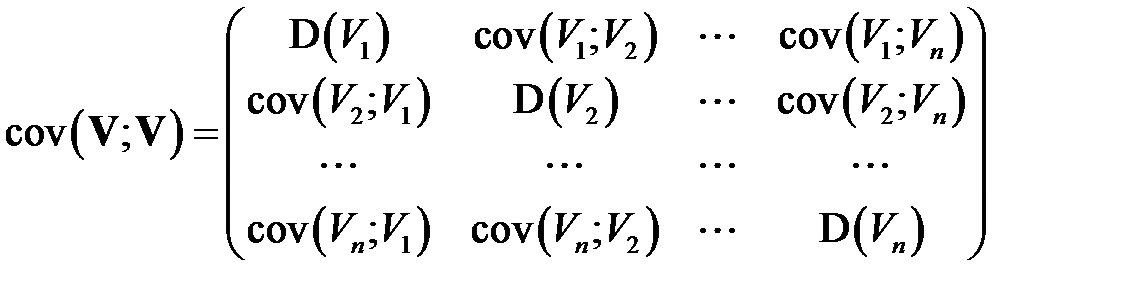

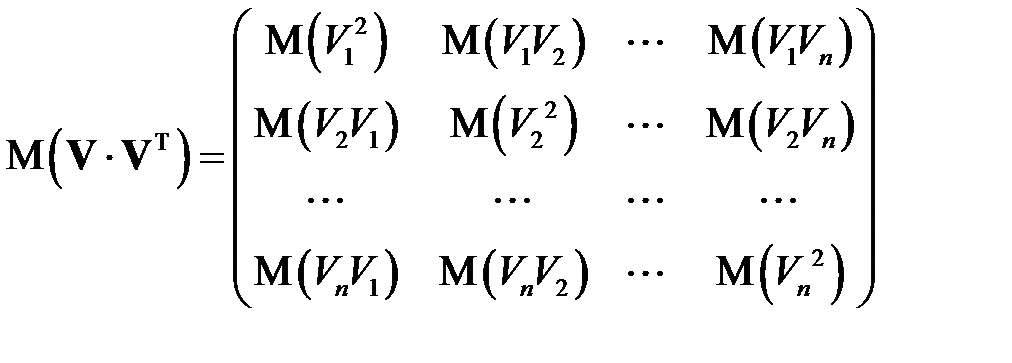

Для вектора  матрица

матрица

, (КОВ_1)

, (КОВ_1)

где

(КОВ_2)

(КОВ_2)

называется ковариантной матрицей вектора  .

.

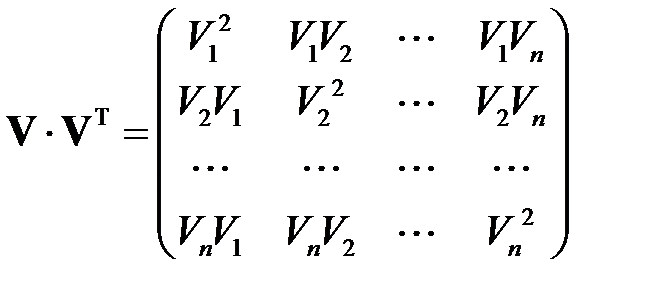

Поскольку вектор является матрицей размерности  , то транспонированная матрица

, то транспонированная матрица  представляет собой матрицу размерности

представляет собой матрицу размерности  . Их произведение матриц

. Их произведение матриц  является матрицей размерности

является матрицей размерности

.

.

В таком случае, по определению математических ожиданий

,

,  ,

,

,

,

.

.

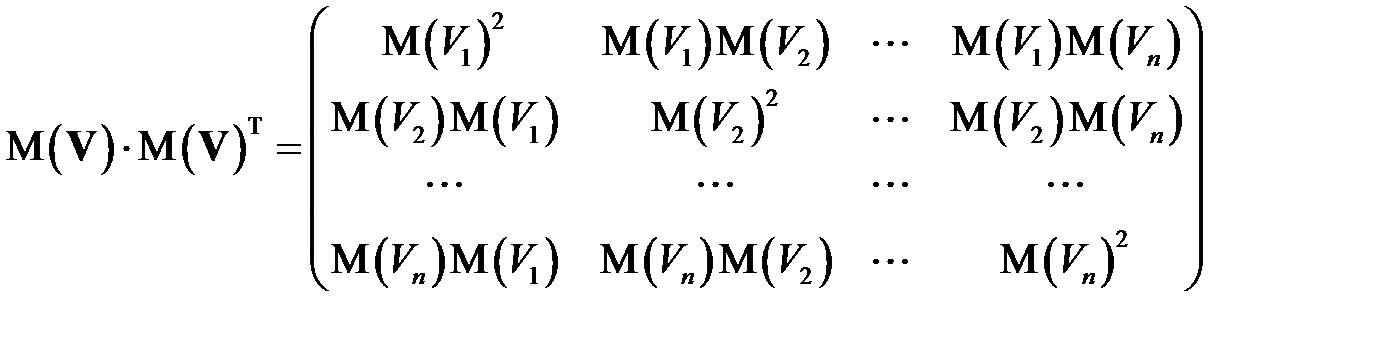

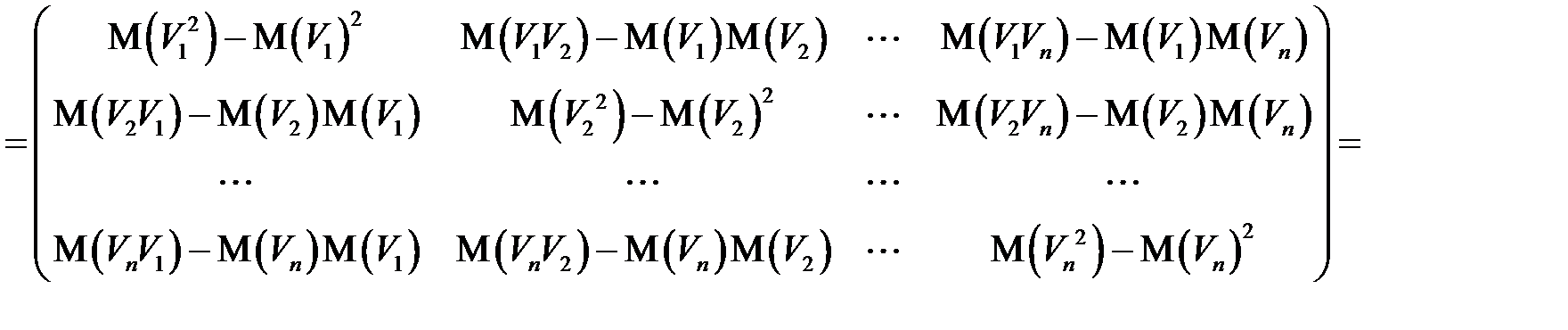

В таком случае, имеем

.

.

Тем самым доказано равенство

. (КОВ_3)

. (КОВ_3)

.

.

9. Классическая нормальная линейная модель множественной регрессии

Экономические явления, как правило, определяются большим числом одновременно и совокупно действующих факторов. В связи с этим часто возникает задача исследования зависимости одной зависимой переменной  от нескольких объясняющих переменных

от нескольких объясняющих переменных  ,

,  , …,

, …,  . Эта задача решается с помощью множественного регрессионного анализа.

. Эта задача решается с помощью множественного регрессионного анализа.

Обозначим  -ое наблюдение зависимой переменной

-ое наблюдение зависимой переменной  , а объясняющих переменных –

, а объясняющих переменных –  ,

,  , …,

, …,  . Тогда модель множественной линейной регрессии можно представить в виде

. Тогда модель множественной линейной регрессии можно представить в виде

,

,  , (М1)

, (М1)

где  удовлетворяет приведенным выше предпосылкам (РА1) – (РА5).

удовлетворяет приведенным выше предпосылкам (РА1) – (РА5).

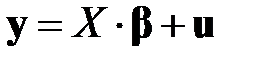

Модель (М1), в которой зависимая переменная  , возмущения

, возмущения  и объясняющие переменные , , …, удовлетворяют предпосылкам (РА1) – (РА5) регрессионного анализа и, кроме того, предпосылке (РА6) о не вырожденности матрицы (независимых столбцов) значений объясняющих переменных, называется классической нормальной линейной моделью множественной регрессии (Classic Normal Linear Multiple Regression model).

и объясняющие переменные , , …, удовлетворяют предпосылкам (РА1) – (РА5) регрессионного анализа и, кроме того, предпосылке (РА6) о не вырожденности матрицы (независимых столбцов) значений объясняющих переменных, называется классической нормальной линейной моделью множественной регрессии (Classic Normal Linear Multiple Regression model).

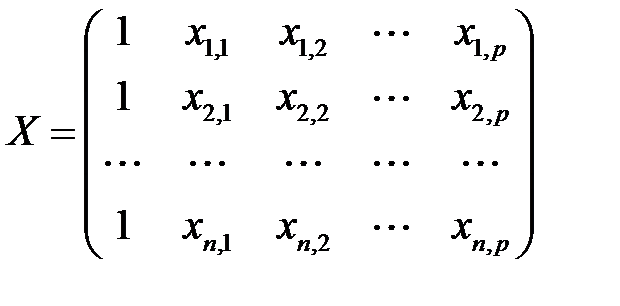

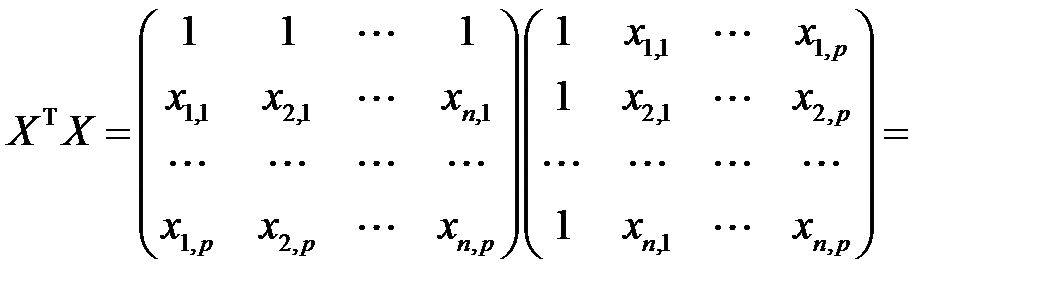

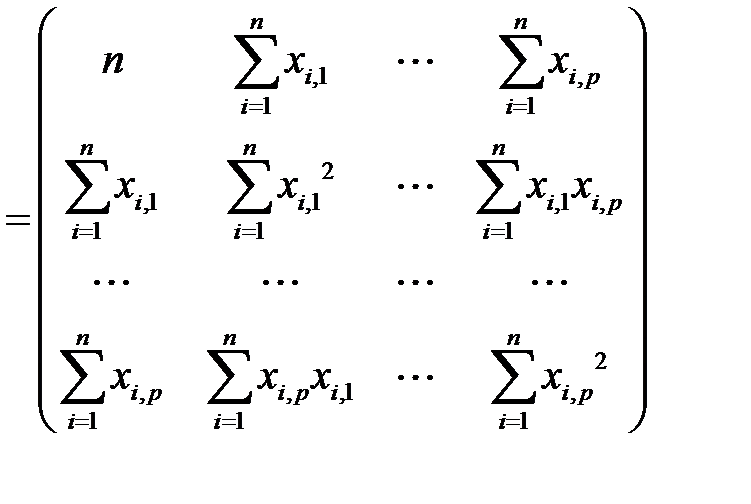

Включение в регрессионную модель новых объясняющих переменных усложняет получаемые формулы и вычисления. Это приводит к целесообразности матричных обозначений. Матричное описание регрессии облегчает как теоретические концепции анализа, так и необходимые расчетные процедуры.

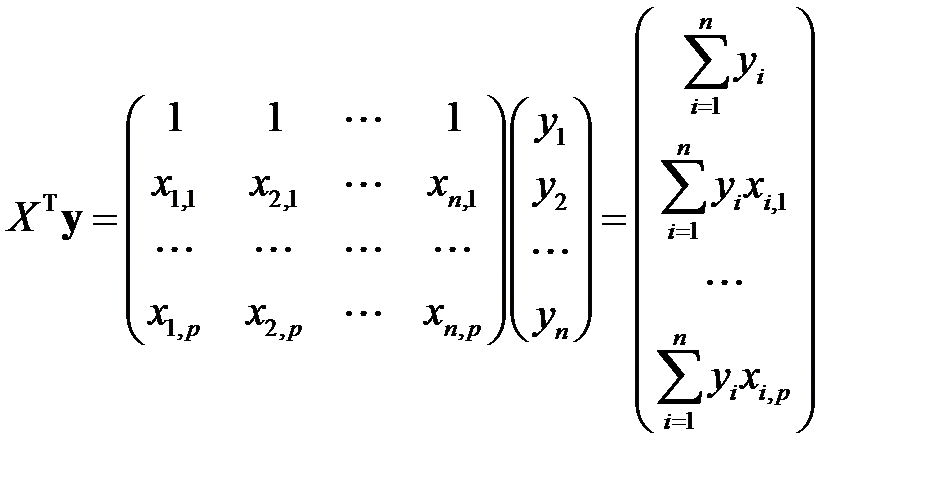

Пусть

матрица-столбец, или вектор, значений зависимой переменной размерности  ;

;

матрица значений объясняющих переменных, или матрицы плана, размерности  ;

;

матрица-столбец, или вектор, параметров размерности  ;

;

матрица-столбец, или вектор, возмущений (случайных ошибок, остатков) размерности . Тогда в матричной форме модель (М1) принимает вид

. (М2)

. (М2)

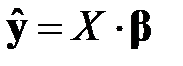

В таком случае, уравнение регрессии в матричной форме принимает вид

. (М3)

. (М3)

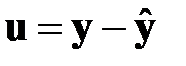

Вектор случайных ошибок

. (М4)

. (М4)

10. Оценка параметров классической регрессионной модели методом наименьших квадратов

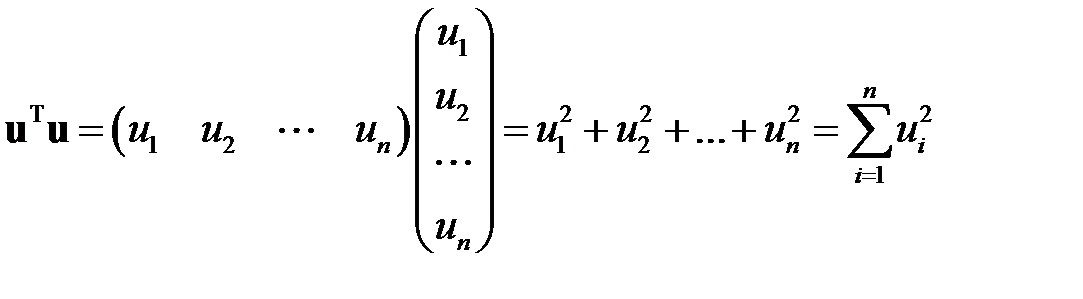

Очевидно

.

.

В таком случае, учитывая равенства (М2) – (М4), сумма квадратов отклонений примет вид

.

.

Поскольку при транспонировании произведения матриц получается произведение транспонированных матриц, взятых в обратном порядке, то есть

,

,

то

.

.

Произведение  есть матрица размерности

есть матрица размерности

,

,

а потому не меняется при транспонировании, то есть

.

.

В таком случае, приходим к равенству

.

.

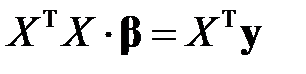

Для оценки вектора неизвестных параметров  применим метод наименьших квадратов, суть которого состоит в том, что вектор оценок

применим метод наименьших квадратов, суть которого состоит в том, что вектор оценок

вектора неизвестных параметров ищется как решение оптимизационной модели

.

.

На основании необходимого условия экстремума функции нескольких переменных  частные производные приравниваются нулю

частные производные приравниваются нулю

(М5)

(М5)

Вводя в рассмотрение вектор

,

,

система (М5) запишется в равносильной векторной форме

. (М6)

. (М6)

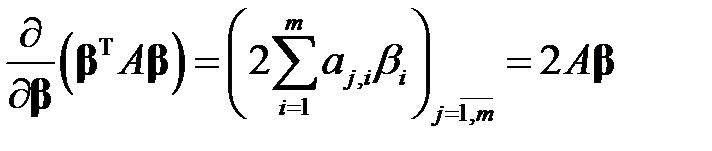

Утверждение(свойства вектора частных производных). (а) Для вектора  выполняется равенство

выполняется равенство

, (М7)

, (М7)

(б) для симметрической матрицы  выполняется равенство

выполняется равенство

. (М8)

. (М8)

Доказательство. (а) Очевидно

.

.

В таком случае,

.

.

(б) Понятно, что

.

.

С учетом данного равенства, находим

.

.

Учитывая симметричность матрицы  , то есть равенства

, то есть равенства  , получим

, получим

,

,

что и требовалось доказать.

Матрица  симметрическая, ибо

симметрическая, ибо

. (М9)

. (М9)

В таком случае, учитывая свойства (а) и (б) вектора частных производных, получим

.

.

В таком случае, равенство (М6) равносильно системе

. (М10)

. (М10)

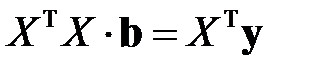

Таким образом, искомый вектор оценок  является решением системы уравнений (М10), то есть верно равенство

является решением системы уравнений (М10), то есть верно равенство

, (М11)

, (М11)

где

. (М12)

. (М12)

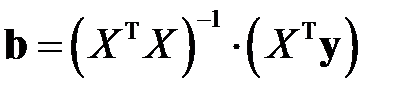

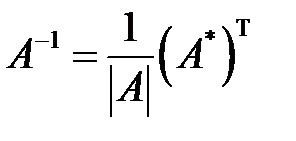

Для решения матричного уравнения (М11) необходимо ввести предположение об обратимости матрицы  . Последнее равносильно равенству

. Последнее равносильно равенству  . Из матричной алгебры известно, что

. Из матричной алгебры известно, что  ., приходим к выражению для вектора оценок коэффициентов

., приходим к выражению для вектора оценок коэффициентов

. (М13)

. (М13)

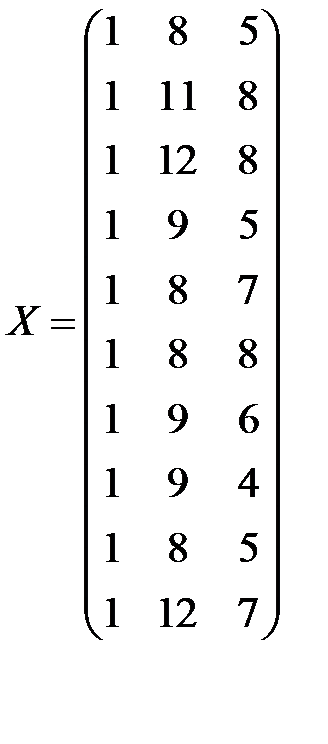

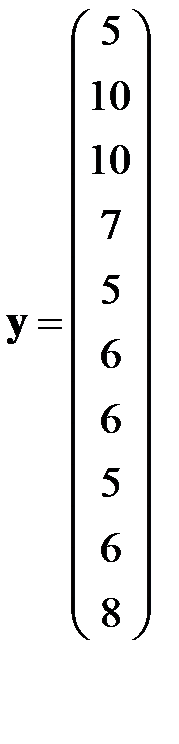

Пример 1.1. Имеются следующие данные о сменной добыче угля на одного рабочего  в тоннах, мощности пласта

в тоннах, мощности пласта  в метрах и уровне механизации работ

в метрах и уровне механизации работ  в %, характеризующие процесс добычи угля в десяти шахтах.

в %, характеризующие процесс добычи угля в десяти шахтах.

№ п/п,

| Сменная добыча угля на одного рабочего, т

| Мощность пласта, м

| Уровень механизации работ, %

|

Предполагая, что между переменными , и существует линейная корреляционная зависимость, найти ее аналитическое выражение (уравнение регрессии по и ).

Решение.

Уравнение регрессии ищем в виде

.

.

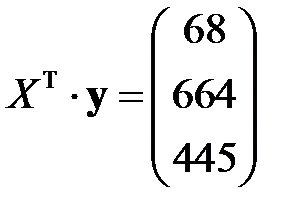

Для нахождения вектора оценок

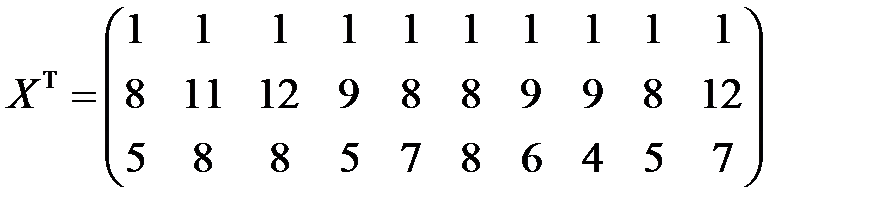

строим матрицы

.

.

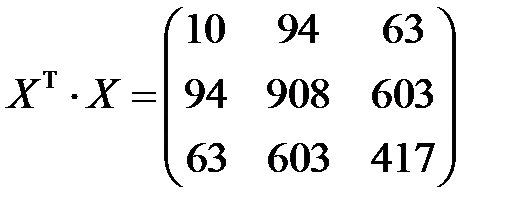

По правилу умножения матриц, получим

,

,  .

.

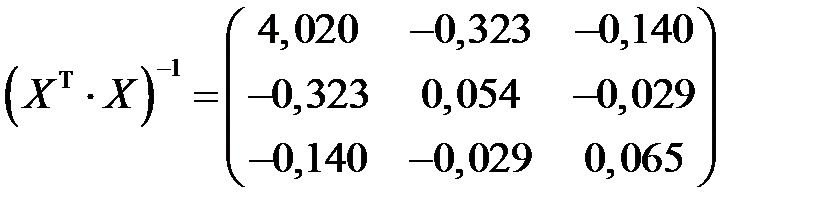

По формуле  находим обратную матрицу

находим обратную матрицу

.

.

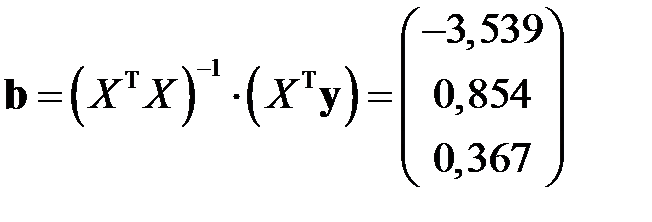

Теперь получаем вектор оценок

,

,

то есть

,

,  ,

,  .

.

Таким образом, уравнение регрессии

.

.

11. Ковариантная матрица и ее выборочная оценка

Учитывая (М9) и (М12), матричное равенство (М11) запишем в виде системы скалярных равенств

,

,

. . . . . . . . . . . (М21)

.

.

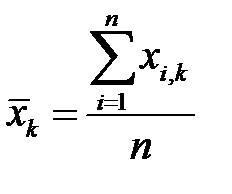

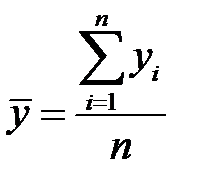

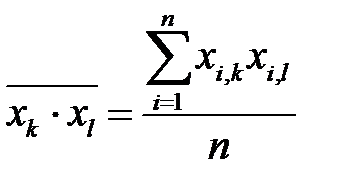

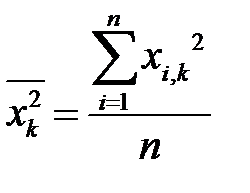

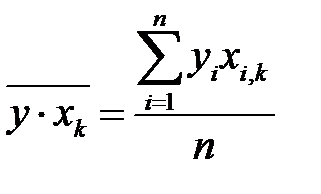

Деля каждое уравнение системы на  , и учитывая определение средних величин

, и учитывая определение средних величин

,

,  ,

,

,

,  ,

,  ,

,

получим систему

,

,

,

,

. . . . . . . . . .

.

.

Умножим первое равенство на  и прибавим ко второму; обнаруживаем

и прибавим ко второму; обнаруживаем

.

.

Подобным образом поступает для каждого последующего уравнения. Умножим первое равенство на  и прибавим к последнему. Получаем

и прибавим к последнему. Получаем

.

.

Так как

,

,

,

,

,

,

получим систему

,

,

. . . . . . . . . . . (М22)

.

.

Поскольку система (М22) имеет размерность на единицу меньшую размерности системы (М11), то предпочтительнее сначала решить систему (М22), а затем найти  из равенства

из равенства

. (М23)

Пример 1.2. Имеются следующие данные о сменной добыче угля на одного рабочего в тоннах, мощности пласта в метрах и уровне механизации работ в %, характеризующие процесс добычи угля в десяти шахтах (см. пример 1.1). Предполагая, что между переменными , и существует линейная корреляционная зависимость, найти ее аналитическое выражение (уравнение регрессии по и ).

Решение. Для нахождения матриц  и

и  строим таблицы

строим таблицы

|

|

|

|

|

|

|

|

|

|

| 3,24 | 1,96 | 1,69 | |||||||

| 10,24 | 2,56 | 2,89 | |||||||

| 10,24 | 6,76 | 2,89 | |||||||

| 0,04 | 0,16 | 1,69 | |||||||

| 3,24 | 1,96 | 0,49 | |||||||

| 0,64 | 1,96 | 2,89 | |||||||

| 0,64 | 0,16 | 0,09 | |||||||

| 3,24 | 0,16 | 5,29 | |||||||

| 0,64 | 1,96 | 1,69 | |||||||

| 1,44 | 6,76 | 0,49 | |||||||

| Σ | 33,6 | 24,4 | 20,1 | ||||||

| М | 6,8 | 9,4 | 6,3 | 3,36 | 2,44 | 2,01 | 66,4 | 44,5 | 60,3 |

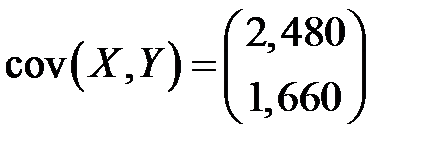

Отсюда уже получаем

,

,  ,

,

,

,  ,

,  .

.

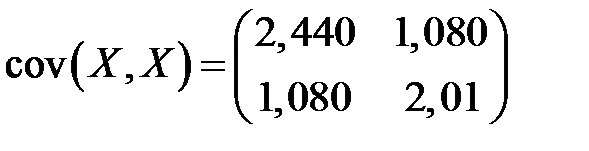

Тогда ковариационная матрица примет вид

,

,  .

.

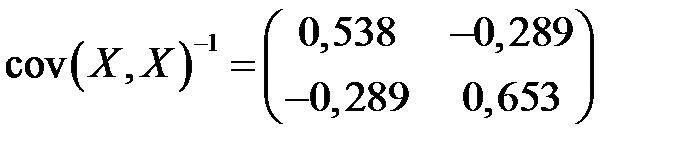

Обратная матрица

.

.

В таком случае, обнаруживаем

.

.

Отсюда уже находим коэффициент

.

.

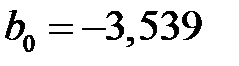

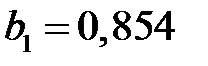

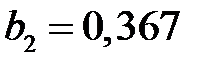

Значит, уравнение регрессии принимает вид

.

Дата добавления: 2018-09-24; просмотров: 665;