Износ и амортизация основных производственных фондов.

В процессе производства фонды подвергаются физическому и моральному износу.

Физический износ – потеря основными фондами их потребительской стоимости, своих первоначальных качеств. Происходит при работе и при бездействии

Зависит:

- от первоначального качества фондов;

- степени их эксплуатации ( нарушение режима, агрессивная среда и т.д.…);

- уровня квалификации обслуживающего персонала;

- своевременности и качества профилактического и капитального ремонтов.

Степень износа характеризуется коэффициентом износа.

Моральный износ (обесценение).

Средства труда обесцениваются до их физического износа. Проявляется в 2-х формах.

Первая форма морального износа.

Происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства.

Вторая форма морального износа.

Происходит обесценивание старых машин, физически ещё годных из-за появления новых, более совершенных и производительных.

Физический и моральный износ учитывается при определении срока службы фондов

Денежное возмещение износа фондов производится путём амортизации.

Амортизация – это процесс постепенного перенесения стоимости фондов на выпускаемую продукцию, в целях накопления денежных средств для полного их воспроизводства (реновацию).

Амортизационные отчисления (АО) – производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости фондов по отдельным группам или инвентарным объектам.

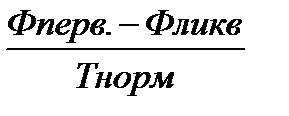

АО за весь срок службы объекта.

АО = Ф. перв. – Фликв. то-есть 100% ,если нет ликвидационной стоимости

АОгод. =

Где Тнорм. –срок полезного использования.

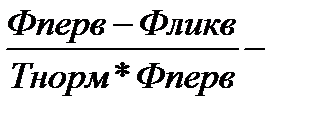

Норма амортизации (Нам)

Нам =  х100

х100

Нам – это отношение годовой суммы амортизации к стоимости фондов выраженное в процентах.

Нам – показывает, какую долю своей стоимости ежегодно переносят средства труда на создаваемую ими продукцию.

Норма амортизации определяет сумму ежегодных амортизационных отчислений.

АО = Фбал. х Нам./100

Общая сумма АО определяется исходя из: балансовой стоимости фондов и нормы амортизации; (по инвентарным объектам или группам фондов).

Определяется итоговая сумма и она относится на себестоимость продукции.

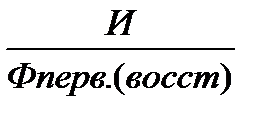

Физический износ фондов характеризуется показателями.

Кизн. =  х100

х100

Где И– сумма износа Ф (начисленная амортизация) за весь период их эксплуатации.

Предприятиям предоставлено право выбора метода начисления амортизационных отчислений по объектам.

Способы:

1.Линейный (равномерный);

2. Нелинейные способы:

· уменьшаемого остатка;

· списание стоимости по сумме чисел лет срока полезного использования;

· списание стоимости пропорционально объёму продукции (работ).

1. Метод равномерного или пропорционального начисления амортизации по годам службы объекта (линейная амортизация).

При этом ежегодно исчисляются АО по Нам в одной и той же сумме.

Линейный метод применяется к основным фондам, входящим в 8 – 10 группы. По остальным группам предприятие вправе выбирать один из двух методов.

При линейном методе норма амортизации определяется по формуле:

Нам =  *100

*100

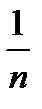

На – норма амортизации в % к первоначальной (восстановительной) стоимости.

п – срок полезного использования объекта, выраженного в месяцах

2. При нелинейном методе (уменьшаемого остатка) сумма начислений за месяц рассчитывается как произведение остаточной стоимости объекта и нормы амортизации, определяемой для данного объекта.

Остаточная стоимость определяется как разница между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

Нам определяется по формуле

На =

n – срок полезного использования объекта (месяцы)

Пример:

Первоначальная стоимость объекта 600 тыс. руб. Срок полезного использования 10 лет.

Нам =

Расчёт суммы амортизационных отчислений.

| Год | Фост. на нач. месяца, тыс. руб. | АО, тыс. руб. | Фост. на конец периода |

| 1 год | |||

| 2 год | |||

| 3 год |

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта достигает 20% от его первоначальной стоимости, амортизация начисляется в следующем порядке:

- остаточная стоимость объекта фиксируется как базовая стоимость для дальнейших расчётов;

- сумма месячной амортизации определяется путём деления базовой величины на количество месяцев оставшихся до истечения срока полезного использования.

Пример:

20% от 600 = 120 тыс. руб.

Эта остаточная стоимость распределяется на оставшиеся 8 месяцев.

120 : 8 мес = 15 тыс. руб./мес

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости и годового соотношения, где в числителе число лет оставшихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

Месячная сумма =  годовой

годовой

При методе начисления износа пропорционально объёму продукции (выполняемых работ) сумма амортизации за каждый месяц определяется исходя из фактического объема выпускаемой продукции. Применяется в отдельных отраслях

Дата добавления: 2018-06-28; просмотров: 567;