Эффективность использования оборотных средств

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств.

Эффективность использования ОС характеризуется системой экономических показателей:

Оборачиваемость ОС:

а) коэффициент оборачиваемости

б) длительность одного оборота в днях

а) Коэффициент оборачиваемости ОС (К об-ти)

К об-ти показывает:

1) число оборотов за год, квартал. 2) объём реализации на 1 руб. ОС.

Коб-ти =

СО – средние остатки оборотных средств. за год, полугодие, квартал

РП – объём готовой продукции за год, полугодие, квартал.

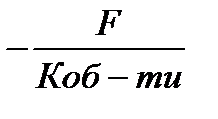

б) Длительность одного оборота ОС в днях.

Тоб =

F – число дней в периоде - 360, 180, 90.

Коэффициент загрузки средств в обороте – обратный показатель коэффициенту оборачиваемости К заг =

Изменение оборачиваемости средств выявляется путём сопоставления:

· фактических и плановых показателей;

· фактических показателей отчётного периода и предыдущего года.

Так выявляется ускорение или замедление оборота. Высвобождение ОС вследствие ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение имеет место, если фактические остатки ОС меньше норматива или остатков предшествующие периоду при сохранении (превышении) объёма реализованной продукции.

Относительно высвобождение ОС имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объёма производства, при чём темп роста объёма производства опережает темп роста остатков ОС.

Ускорение оборачиваемости ОС достигается:

1. Производственные запасы:

· приближением поставщиков сырья, материалов к потребителям;

· использование прямых длительных связей;

· расширение оптовой торговли материалами;

· механизация и автоматизация погрузочно-разгрузочных работ;

· незавершённое производство.

2. Внедрение прогрессивной техники и технологии:

· внедрение безотходной технологии;

· совершенствование организации производства;

· совершенствование системы стимулирования экономии ресурсов.

3. На стадии обращения:

· приближение потребителей продукции к изготовителю;

· совершенствование системы расчётов;

· качество сортировки продукции, в соответствие с транзитными нормами.

Эффективность использования ОС зависит от внешних и внутренних факторов.

Внешние факторы:

· общеэкономическая ситуация;

· налоговое законодательство;

· условия получения кредитов и проценты по ним;

· размер ставки банковского кредита.

Внутренние факторы – резервы производства:

· рациональная организация производственных запасов (ликвидация сверхнормативных запасов, совершенствование нормирования, улучшение снабжения);

· сокращение времени пребывания оборотных средств в незавершенном производстве;

· устранение отвлечения средств в сфере обращения (организация сбыта продукции, применение прогрессивных форм расчёта, ускорение движения документов, соблюдение договоров и платёжных обязательств).

Ускорение оборота ОС позволяет высвободить значительные суммы и тем самым увеличить объёмы производства без дополнительных финансовых ресурсов.

Дата добавления: 2018-06-28; просмотров: 267;