Характеристика и структура основных производственных фондов.

Основные производственные фонды – это часть средств производства, которая участвует в производственном процессе, сохраняет натуральную форму, переносит свою стоимость на себестоимость готовой продукции по частям, по мере износа.

Критерием отнесения объектов имущества к основным фондам является срок полезного использования больше 1 года.

В зависимости от характера участия в процессе производства различают производственные и непроизводственные основные фонды (далее Ф). Основные непроизводственные фонды удовлетворяют бытовые и социальные потребности (на балансе: детский сад, клуб, база отдыха и т. д.). Основные фонды, функционирующие в сфере материального производства, называются – основные производственные фонды. Все основные фонды учитываются по группам в соответствии с типовой классификацией:

1. Здания;

2. Сооружения;

3. Передаточные устройства;

4. Машины и оборудование, в том числе:

· силовые;

· рабочие машины и оборудование;

· измерительные и регулирующие приборы.

5. Вычислительная техника;

6. Транспортные средства;

7. Инструмент, инвентарь;

8. Рабочий скот;

9. Продуктивный скот;

10. Многолетние насаждения;

11. Прочие.

ОПФ делятся на активы и пассивы.

К активным относят: средства труда, которые непрерывно участвуют в превращении предметов труда в готовую продукцию. Сюда входят: машины и оборудование, транспортные средства, инструмент, инвентарь.

Все остальные основные фонды – пассивные. Они создают условия для производственного процесса. Это: здания, сооружения, передаточные устройства.

Видовая структура ОПФ характеризуется удельным весом стоимости каждой группы в суммарной их стоимости. Она зависит от многих факторов и отличается по отраслям и предприятиям. В приложении к балансу предприятий отражаются данные по движению и структуре основных фондов.

Возрастная структура: составляется по ведущему составу основных фондов. Машины и оборудование отражаются с учетом срока службы. Технологическая структура отражает удельный вес стоимости основных фондов структурного подразделения в общей стоимости фондов предприятия.

3.2.Учёт и оценка основных производственных фондов.

Основные фонды учитываются в натуральных и стоимостных показателях.

Натуральные показатели – необходимы для расчёта производственной мощности, составления графиков капитальных и текущих ремонтов

Стоимостная оценка – для оценки эффективности деятельности предприятия, для расчета суммы амортизационных отчислений и отражения её в себестоимости продукции предприятия.

Применяют несколько видов оценок основных производственных фондов:

Ф. перв. - первоначальная стоимость основных средств – сумма затрат на приобретение (или возведение), включая расходы, на доставку и установку и иные расходы, необходимые для доведения объекта до готовности к эксплуатации.

Ф. восст.– восстановительная стоимость основных средств – это стоимость их воспроизводства в современных условиях.

Восстановительная стоимость основных фондов определяется по результатам переоценки фондов.

Необходимость ее: а) объективно оценить стоимость Ф; б) более правильно исчислять стоимость имущества предприятия; в) более правильно определять себестоимость продукции и т.д.

Ф. ост. – остаточная стоимость – представляет собой разницу между первоначальной или восстановленной стоимостью и суммой износа. То есть это часть стоимости основных средств, которая еще не перенесена на себестоимость продукции.

Остаточная стоимость Ф

Фост .= Фперв(восст.) х (1-t/Тнорм)

Ф перв. - полная первоначальная (восстановленная) стоимость Ф.

t- количество лет их использования на момент расчёта .(лет)

Тнорм - срок полезного использования, ( лет)

Другой вариант – после расчёта амортизационных отчислений.

Фост. = Фперв.(восст.) - Фперв.(восст) х

a – норма амортизации на реновацию, (%).

t- число лет их использования на момент расчёта, (лет).

Другие виды. Оценки

Ф. бал. балансовая стоимость – стоимость, по которой основные фонды учитываются на балансе предприятия (по первоначальной или восстановленной стоимости).

Ф. ликв. – ликвидационная стоимость, т. е. сумма денег, которая может быть получена от реализации объекта после срока службы.

Фнов; Фвыб . – новые и введённые в действие в течение года и выбывшие (по ветхости и другим причинам).

Фн.г.; Фк.г. – стоимость основных фондов на начало и конец года.

Движение Ф

Фкг. = Фн.г. + Фнов. – Фвыб.

Воспроизводство основных фондов характеризуется показателями…

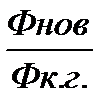

Кобн. =  х100 (в%)

х100 (в%)

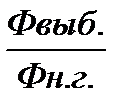

Квыб. =  х100 (в%)

х100 (в%)

Соотношение Кобн. и Квыб. характеризует коэффициент прироста.

Среднегодовая стоимость Ф

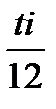

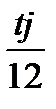

Фср. год =Фн.г.+Фнов. Х  - Фвыб. Х

- Фвыб. Х

Фнов. – стоимость вновь введённых в i-ом месяце Ф (руб.)

Фвыб. – стоимость выбывших в j-м месяце Ф (руб.)

ti – период функционирования вновь введённых Ф (полное число месяцев).

tj – количество месяцев (полных) до конца года со времени намечаемого их выбытия.

Дата добавления: 2018-06-28; просмотров: 1444;