Расчет затрат на организацию обучения, стажтровок, тренингов

Принято считать, что вполне достаточно тратить на обучение не более нескольких процентов фонда зарплаты. Даже в наиболее продвинутых в области работы с персоналом компаниях размер бюджета на обучение не настолько велик, чтобы серьезно повлиять на экономику фирмы. Несложная оценка показывает, что в этом случае бюджет на обучение вряд ли составит больше одного-двух (!) процентов бюджета фирмы.

Тем не менее, необходимость разработки такого бюджета очевидна. На рынке присутствуют компании, в которых вообще не было годового (или какого-либо иного) бюджета. Это приводило к тому, что все вопросы расходования средств – от приобретения компьютеров и мебели до закупки канцелярских принадлежностей – решались лично владельцем и руководителем. Поручать кому-либо это дело, как и вопросы оплаты обучения сотрудников, он не решался. Если вы – менеджер по персоналу или по обучению персонала, работающий в такой компании, не тратьте времени на чтение нижеследующего текста.

Ну а ответ на вопрос, содержащийся в заголовке этого раздела, прост. Бюджет на обучение необходим, чтобы руководство компании могло планировать и контролировать расходы в целом, а организацию обучения передавало бы на уровень службы персонала, которая и будет принимать решения о проведении конкретных учебных мероприятий вместе с линейными менеджерами, руководствуясь укрупненным планом и бюджетом обучения.

Под бюджетом на обучение далее будет пониматься документ, утвержденный руководством компании и содержащий общий размер затрат на обучение, их состав по статьям расходов с разбивкой по плановым периодам (обычно по кварталам). При раскладке бюджета по кварталам и месяцам (встречается реже) необходимо учитывать сезонный фактор, а именно планировать меньшие объемы обучения на III квартал, а также на январь и май.

Автору известно два основных подхода к составлению бюджета (не считая его полного отсутствия). Первый из этих подходов, “правильный”, – это планирование бюджета на основе целей обучения без ограничения общей суммы. В успешно работающей и развивающейся организации принцип формирования бюджета обучения должен звучать кратко, но веско: “План обучения первичен, бюджет вторичен”. План же должен определяться в первую очередь стратегией и бизнес-планом компании.

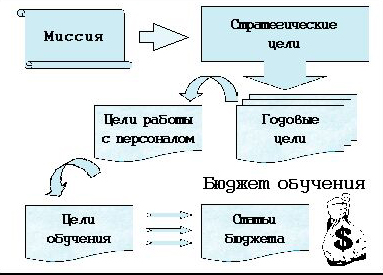

Если компания имеет миссию, стратегические цели, то она, как правило, имеет и цели на год. Если у компании отсутствуют в явном виде цели по работе с персоналом, в том числе цели обучения, их всегда можно сформулировать на основе целей компании. При этом и само планирование обучения, и составление бюджета на обучение приобретают целенаправленный, упорядоченный характер.

Рисунок – Планирование бюджета на основе целей обучения

Каждой крупной цели обучения должны соответствовать определенные направления обучения и статьи бюджета. О расчете требуемого размера каждой из статей – ниже.

Конечно, не стоит доводить до абсурда идею неограниченности бюджета. Конечно, разумный менеджер по персоналу или по обучению всегда составит бюджет с разумной общей суммой. Ведь ему потом еще придется выполнять все мероприятия, заложенные в план, на основе которого составлен этот бюджет.

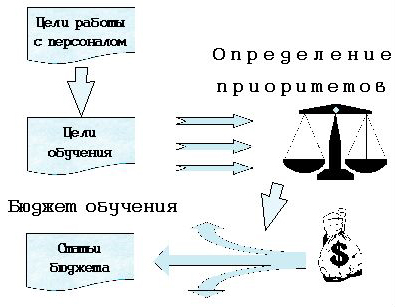

Второй подход к составлению бюджета – это планирование бюджета с учетом ограниченности его общего размера.

Несмотря на ограниченность общей суммы бюджета, без учета целей обучения и в данном случае не обойтись. До начала расчета отдельных статей бюджета, список которых, как и в предыдущем случае, составляется на основе целей и направлений обучения, необходимо хотя бы приблизительно распределить общий размер бюджета между статьями. Распределение должно вестись с учетом приоритетности целей и направлений обучения и соответствующих статей бюджета. Особо важные (а также обязательные) направления обучения должны получать все необходимое финансирование, остальные – по остаточному принципу.

Рисунок – Финансирование направлений обучения в зависимости от приоритета

Направления обучения описываются двумя характеристиками: целевые группы (категории) сотрудников и тематика обучения. Среди целевых групп сотрудников при планировании целесообразно выделять не только профессиональные, но и должностные, а также такие специфические категории, как резерв на продвижение, наставники, внутренние преподаватели. Типовой список разделов плана обучения по целевым группам сотрудников приведен ниже.

Должностные категории сотрудников:

- руководители высшего звена;

- руководители среднего звена;

- руководители низового звена.

Специальные категории сотрудников:

- резерв на продвижение (Hi-Po);

- наставники;

- внутренние преподаватели;

- специалисты по качеству (внутренние аудиторы системы качества).

Специалисты подразделений:

- маркетинг;

- продажи;

- производство;

- логистика;

- финансы;

- бухгалтерия;

- юридическая служба;

- служба персонала;

- служба качества;

- служба обеспечения;

- служба безопасности;

- внутренний аудит.

Тематика обучения в любой организации еще более многообразна, чем набор специальностей сотрудников. Поэтому ниже приводится лишь типовой перечень тем обучения:

- стратегия компании;

- особенности продуктов и услуг компании;

- профессиональное обучение специалистов;

- менеджмент;

- информационные технологии;

- экономика;

- управленческий учет;

- правовые вопросы;

- работа с персоналом, в т. ч. навыки обучения и развития персонала;

- иностранные языки;

- техника безопасности, охрана труда, охрана окружающей среды.

Следует подчеркнуть, что процесс планирования обучения должен включать в себя рассмотрение целесообразности введения в план всех возможных сочетаний категорий сотрудников и тем обучения. Например, вышеупомянутых специалистов по продажам, возможно, следует обучать не только в соответствии с их профессиональной принадлежностью, но, исходя из интересов бизнеса, еще и использованию информационных технологий, основам управленческого учета, правовым основам договорной работы.

Затраты на учебные мероприятия складываются из множества компонентов. Можно выделить прямые, сопутствующие и косвенные затраты.

Прямые затраты: оплата самого процесса обучения, т.е. работы преподавателей (тренеров, консультантов) по проведению занятий и подготовке раздаточных и иных необходимых материалов (слайдов, видеофильмов, компьютерных программ и т. п.), а также стоимость размножения раздаточных материалов.

К сопутствующим затратам относятся аренда помещения и оборудования, стоимость расходных материалов, стоимость проезда, проживания, питания слушателей и преподавателей.

Наконец, косвенные затраты – это зарплата сотрудников (обучаемых, а также и обучающих, если преподаватели – внутренние) за время обучения и упущенная выгода компании из-за их отсутствия на рабочем месте. Косвенные затраты в бюджет, конечно, не входят, поэтому в дальнейшем не рассматриваются.

Открытые семинары и конференции, являющиеся наиболее дорогим видом обучения (в пересчете на стоимость обучения одного сотрудника), планировать и бюджетировать наиболее сложно, поскольку их готовят сторонние организации. Сроки, программы и условия проведения подобных мероприятий обычно становятся известны не более чем за 1-3 месяца до их проведения. Кроме того, рынок данных услуг в России пока слабо развит.

Исходя из сказанного при бюджетировании подобных мероприятий надо определить их необходимый объем. Объем каждого из мероприятий в человеко-днях узнается путем перемножения количества участников на продолжительность мероприятия в днях. Затем мероприятия разбиваются на ценовые группы и на основе анализа предложений провайдеров оценивается их ориентировочная стоимость.

Корпоративные (закрытые) учебные мероприятия, в т.ч. семинары, циклы семинаров, курсы целесообразно планировать в тех случаях, когда из сотрудников предприятия удается сформировать однородную группу по необходимому направлению обучения. При этом возможны два варианта:

1) использование внутренних преподавателей;

2) приглашение внешних специалистов в случае отсутствия собственных или при возникшей необходимости получения свежих знаний извне.

Бюджетирование корпоративных учебных мероприятий имеет свою специфику. Затраты на подобные мероприятия состоят из двух основных частей: постоянные затраты, которые не зависят от количества участников и переменные затраты, прямо пропорциональные количеству участников. Постоянные затраты включают в себя прямые затраты (кроме затрат по размножению раздаточных материалов) и, как правило, существенно превышают переменные (практически все косвенные затраты плюс затраты по размножению материалов).

Размер и способ расчета постоянных затрат, т. е., по существу, затрат на подготовку и проведение учебного мероприятия данного типа, существенно зависит от того, какие преподаватели привлекаются к проведению занятий и как осуществляется оплата их труда.

Существуют всего три варианта оплаты подготовки и проведения закрытых учебных мероприятий:

- оплата услуг организации по договору;

- оплата услуг внешнего преподавателя по договору гражданско-правового характера;

- оплата услуг внутреннего преподавателя.

Бюджетирование таких форм обучения, как техническая учеба, наставничество, стажировки, производится на основе уже описанных выше подходов в зависимости от того, кто привлекается к проведению этих мероприятий.

Дата добавления: 2018-06-28; просмотров: 1679;