АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ

Наряду с банковскими переводами аккредитив является одной из основных форм расчета в международной торговле. В отличие от банковского перевода, который не регламентирован международным торговым правом, применительно к аккредитиву существует систематизация международных торговых обычаев, известная как «Унифицированные правила и обычаи для документарных аккредитивов», издаваемые Международной торговой палатой.

В расчетах применяются в основном два вида аккредитивов:

• документарные (товарные) аккредитивы, выплаты по которым обусловлены предоставлением коммерческих документов;

• денежные (чистые) аккредитивы, выплаты по которым не обусловлены предоставлением коммерческих документов. Во внешней торговле используются в основном документарные аккредитивы.

Основными участниками международных расчетов с использованием аккредитива являются:

• приказодатель - лицо, дающее поручение банку на открытие аккредитива (обычно покупатель);

• банк-эмитент - банк, открывающий аккредитив от своего собственного имени или по просьбе приказодателя аккредитива;

• бенефициар - лицо, в пользу которого открывается аккредитив и который обязан представить в банк-эмитент или в авизующий банк документы, подтверждающие выполнение условий, предусмотренных аккредитивом (обычно продавец);

• авизующий банк - банк, который в соответствии с поручением банка-эмитента извещает бенефициара об открытии аккредитива в его пользу и производит выплату по аккредитиву.

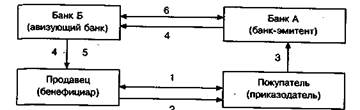

Порядок осуществления платежей показан на рис. 11.

Продавец и покупатель согласовывают и включают в подписываемый между ними контракт условия расчета аккредитивом. В срок, установленный в контракте, покупатель обращается в свой банк А с просьбой открыть аккредитив в пользу продавца, являющегося получателем денег. Банк, открывающий аккредитив, согласовывает с покупателем условия будущего аккредитива, включая стоимость услуг банков, участвующих в расчетах. При этом содержание аккредитива должно строго соответствовать условиям, содержащимся в подписанном договоре купли-продажи.

Рис. 11. Схема аккредитивной формы расчета:

1 - контракт между продавцом и покупателем на поставку определенного товара;

2 - поставка товара от продавца к покупателю;

3 - заявление на открытие аккредитива;

4 – передача аккредитива для проверки продавцу;

5 - предоставление необходимых документов об отправке товара для получения платежа в авизующий банк;

6 - перевод платежа по аккредитиву против предоставленных продавцом документов между авизующим банком и банком-эмитентом

Аккредитивпредставляет собой заполненный на формализованном бланке договор, в котором банк принимает на себя обязательства платить указанную в нем сумму против предоставленных продавцом документов, подтверждающих поставку продавцом товара. Банк-эмитент А направляет аккредитив продавцу через банк-корреспондент Б в стране продавца.

Если банк-эмитент А назначил банк-корреспондент Б авизующим банком и этот банк принял на себя такие функции, то он с разумной тщательностью проверяет по внешним признакам подлинность аккредитива, авизует его (подтверждает свое участие в расчетной операции), делая на нем соответствующую пометку, и направляет продавцу. Продавец, в свою очередь, тщательно проверяет содержание аккредитива на соответствие условиям подписанного контракта и, убедившись в таком соответствии, поставляет товар и направляет в авизующий банк документы, подтверждающие выполнение контрактных обязательств.

Авизующий банк Б проверяет внешнее соответствие полученных от продавца документов условиям аккредитива и передает их банку-эмитенту А. Банк-эмитент, со своей стороны, проверяет полученные документы и, убедившись в их соответствии условиям аккредитива, извещает о произведенном платеже авизующий банк, который информирует продавца о зачислении на его счет суммы за поставку товара.

ФОРМЫ АККРЕДИТИВОВ

Исходя из сложившейся международной практики, в зависимости от договоренности между сторонами договора купли-продажи о моменте принятия на себя риска различают следующие формы аккредитивов:

• отзывные (геvосаbе);

• безотзывные (irrevocable).

Под отзывным аккредитивом понимается аккредитив, который может быть в любой момент изменен или отозван банком-эмитентом по поручению покупателя без предварительного уведомления продавца-бенефициара. Отзывной аккредитив не предоставляет бенефициару достаточного обеспечения. Он никогда не подтверждается банком-корреспондентом и может применяться лишь в деловых отношениях между партнерами, заслуживающими взаимного доверия. В настоящее время отзывной аккредитив используется крайне редко. В случае, если в поручении на открытие аккредитива не указано, что он является отзывным, аккредитив считается безотзывным.

Под безотзывным аккредитивом понимается аккредитив, который не может быть изменен или аннулирован без согласия продавца-бенефициара. Он дает продавцу высокую степень уверенности, что его поставки или услуги будут оплачены, как только он выполнит условия аккредитива, который в случае, когда представлены все предусмотренные документы и соблюдены все его условия, составляет твердое обязательство платежа банка-эмитента.

Для изменения или аннулирования условий аккредитива при безотзывном аккредитиве требуется согласие как бенефициара, так и ответственных банков.

Исходя из дополнительных обязательств безотзывные аккредитивы, в свою очередь, подразделяются на: подтвержденные и неподтвержденные (confirmed/not confirmed).

При безотзывном неподтвержденном аккредитиве банк-корреспондент лишь авизует продавцу открытие аккредитива. При этом он не принимает никакого обязательства платежа и не обязан его производить по документам, предоставленным продавцом.

Безотзывной подтвержденный аккредитив - аккредитив, подтвержденный банком-корреспондентом, который тем самым обязуется произвести платеж продавцу по документам, соответствующим аккредитиву и поданным в срок. Безотзывной подтвержденный аккредитив дает преимущество продавцу: перед ним отвечает не только банк-эмитент, но и банк, подтвердивший аккредитив.

По способу обеспечения платежа аккредитивы подразделяются на следующие формы:

• покрытые (раid);

• непокрытые (unpaid).

Покрытыми считаются аккредитивы, при открытии которых банк-эмитент предварительно предоставляет в распоряжение исполняющего банка средства в сумме аккредитива на срок действия обязательств банка-эмитента с условием возможности их использования для выплат по аккредитиву. При отсутствии предварительного перевода средств аккредитив считается непокрытым. В соответствии с непокрытым аккредитивом банк-эмитент предоставляет авизующему банку право списывать всю сумму аккредитива с находящегося у него счета банка-эмитента.

Использование покрытия приводит к фактическому замораживанию средств покупателя на период, начиная с открытия аккредитива до выплаты средств по нему. При открытии покрытого безотзывного аккредитива банк покупателя бронирует средства клиента для покрытия аккредитива на особом счете. По истечении действия аккредитива неиспользованная часть или вся сумма аккредитива восстанавливается на счете клиента.

ВИДЫ АККРЕДИТИВОВ

В зависимости от предполагаемого способа исполнения аккредитива различают следующие основные их виды:

• с «красной оговоркой»;

• револьверный;

• резервный;

• переводный (трансферабельный) аккредитив.

Аккредитивы с «красной оговоркой» (Red Clause letter of credit) или «досрочно открываемые аккредитивы» (anticipatory credit) носят такое название в связи с тем, что обычно специальная оговорка оформляется с помощью красной полосы. Его суть заключается в следующем: данный аккредитив частично исполняется досрочно против предоставления не отгрузочных документов, а складской расписки или векселя, но при предоставлении отгрузочных документов предоставляется полностью. При данном виде аккредитива продавец может потребовать от банка-корреспондента аванс на оговоренную сумму, предназначенный для финансирования производства или потребления товара, который поставляется по аккредитиву, а также для закупки и оплаты товара перед отгрузкой покупателю.

Револьверный аккредитив (геvoiving letter of credit) -аккредитив, открываемый не на полную сумму, а на часть платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товара, в пределах установленной общей суммы лимита и срока действия. Он открывается при равномерных поставках, растянутых во времени, с целью снижения указанной в нем суммы и может возобновляться в отношении суммы и срока. При его открытии не требуется каждый раз открывать новый аккредитив.

Резервный аккредитив или аккредитив «стенд-бай» («Stend-By Credit») - представляет собой обязательство банка осуществить платеж в случае отказа от платежа со стороны приказодателя аккредитива и по своей сути является банковской гарантией. Использование терминов «резервный аккредитив» или аккредитив «стенд-бай» обусловлено тем, что право большинства штатов США запрещает банкам предоставлять гарантии, поэтому ими используется такая форма, как резервный аккредитив.

Под переводным или трансферабельным аккредитивом (transferable letter of credit) понимается аккредитив, бенефициар которого имеет право дать указание авизующему банку перевести аккредитив полностью или частично на иное лицо с сохранением его условий. Как только торговый посредник получил от банка уведомление об открытии в его пользу аккредитива, он может поручить последнему перевести аккредитив на своего экспортера. Передать аккредитив можно полностью или частями одному или нескольким третьим лицами Последние не имеют права дальнейшего перевода трансферабельного аккредитива.

Дата добавления: 2017-03-29; просмотров: 1830;