Аккредитивная форма расчетов.

Аккредитив — это обязательство банка производить по поручению клиента и за его счет платежи физическим и юридическим лицам в пределах суммы и на условиях, указанных в поручении.

Участники аккредитивных расчетов:

клиент, который дает поручение банку открыть аккредитив;

банк, открывающий аккредитив, — банк-эмитент;

банк, оплачивающий аккредитив, — исполняющий банк;

лицо, в пользу которого аккредитив открыт.

Процедуры расчетов по аккредитиву включают:

Плательщик направляет в свой банк (банк-эмитент) аккредитив (заявку) на бланке установленной форме, № счета, открытый в исполнительном банке для оплаты отгруженных товаров. Кроме того, в аккредитиве указываются сумма аккредитива в рублях, срок действия, наименование товара и документов, подтверждающих отгрузку товара.

Банк-эмитент направляет в другой банк (исполнительный) для зачисления на счете «Аккредитив» указанной денежной суммы, списывая ее с расчетного счета плательщика. В результате в исполнительном банке открыт специальный счет «Аккредитив», на котором депонированы денежные средства для оплаты отгруженных товаров — депонируемый аккредитив.

Поставщик отгружает товары, оформляет предусмотренные аккредитивом документы, подтверждающие отгрузку товара и исполнительный банк, производит оплату. Таким образом, сроки расчета значительно сокращаются.

Аккредитив дает гарантию поставщику, что отгруженный товар будет оплачен в установленный срок.

Если на счет «аккредитив» денежные средства плательщика предварительно не депонируются, а оплата отгруженных товаров производится под гарантии банка, то это гарантированный аккредитив.

Аккредитивы подразделяются на следующие:

безотзывной — это аккредитив, условия которого плательщик не может изменить в одностороннем порядке, т. е. без согласования с получателем платежа;

отзывной — аккредитив, в условия которого плательщик может внести изменения в одностороннем порядке, без согласования с получателем платежа;

подтвержденный — банк, исполняющий аккредитив, полностью отвечает за платеж;

неподтвержденный — банк такой ответственности на себя не берет;

возобновляемый (револьверный) — аккредитив, который возобновляется при регулярной поставке товара.

Условиями аккредитива плательщик может предусмотреть акцепт уполномоченного лица об отгрузке товара, о соответствии его качества договору.

Аккредитив оформляется для оплаты одному лицу. Выдача наличных денег по аккредитиву не допускается.

Аккредитив отзывной может быть отозван до окончания его срока.

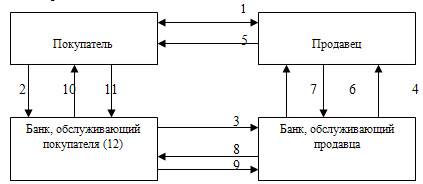

Схема расчетов с помощью документарного аккредитива:

1. заключение договора о поставке товара;

2. покупатель дает поручение банку, обслуживающему его, на открытие аккредитива;

3. авизирование банка, обслуживающего продавца, об открытии аккредитива;

4. авизирование продавца об открытии аккредитива;

5. поставка товара;

6. передача документов;

7. предоставление кредита продавцу;

8. пересылка документов;

9. платеж;

10. передача документов покупателю;

11. акцепт документов;

12. в случае кредита под аккредитив снятие денег со счета покупателя.

7. Расчетные чеки

Чек — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:

именной — выписан на определенное лицо;

предъявительский — выписан на предъявителя;

ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Общее кроссирование имеет место, когда между линиями нет никакого обозначения или есть пометка «банк». Чек, имеющий общее кроссирование, может быть оплачен плательщиком только банку или своему клиенту.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Реквизиты чека

Чеки могут применяться как при наличных, так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установил перечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Реквизиты чека

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Чек должен содержать следующие реквизиты:

наименование «чек», включенное в текст документа;

поручение плательщику выплатить определенную денежную сумму;

наименование плательщика и указание счета, с которого должен быть произведен платеж;

указание валюты платежа;

указание даты и места составления чека;

подпись лица, выписывающего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутри банковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:

10 дней — на территории РФ;

70 дней — если чек выписан на территории другого государства.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

Чек является ценной бумагой. Бланки чеков считаются бланками строгой отчетности. Для расчетов через учреждения ЦБ РФ применяются только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общую кроссировку. Чек должен иметь покрытие. Покрытием чека в банке чекодателя могут быть:

- средства, депонированные чекодателем на отдельном счете;

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

чек может быть выписан на сумму, не превышающую указанный лимит;

подпись чекодателя должна соответствовать образцу подписи на карточке;

идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии

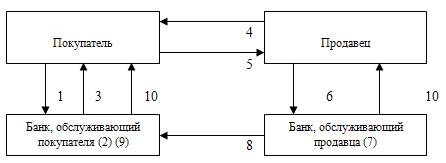

Расчеты чеками осуществляются по схеме:

- покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

- в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

- покупателю выдаются чеки и чековая карточка;

- продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

- покупатель выдает чек продавцу;

- продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

- в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

- банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

- банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

- банки выдают клиентам выписки из счетов банка.

8. Использование векселей и других ценных бумаг в системе расчетов

При осуществлении своей производственно-хозяйственной деятельности организация может пользоваться предоставленным ему поставщиком коммерческим кредитом. Коммерческий кредит - это отсрочка или рассрочка платежа за реализованную продукцию, выполненные работы или предоставленные услуги. Отсрочка или рассрочка платежа равносильны краткосрочному кредиту и покупатель должен уплатить поставщику проценты. Коммерческий кредит предоставляется в форме открытого счета или вексельной форме. Расчеты по открытому счету представляют собой обычную форму предъявления поставщиком покупателю расчетных документов и открытия счета дебитора без оформления долгового обязательства. Задолженность дебитора погашается по мере поступления денежных средств на расчетный счет.

Вексель - это долговое письменное обязательство выплатить указанную в векселе сумму в оговоренный срок. Вексель используется как форма коммерческого кредита и как средство платежа. Это ценная бумага, дающая бесспорное право его владельцу (векселедержателю) требовать с должника уплаты суммы обязательства. Различают два вида векселей:

- простой вексель (соло) - ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю;

- переводный вексель (тратта) - содержит приказ векселедателя плательщику об уплате указанной в векселе суммы третьему лицу. Главным условием переводного векселя является его акцепт плательщиком (трассатом). В противном случае трассат не становится должником по отношению к получателю по векселю. Получатель должен до наступления срока платежа предложить плательщику акцептовать вексель. Если плательщик не акцептовал вексель, то должником по нему становится векселедатель (трассант). Отказ от уплаты по векселю должен быть удостоверен нотариусом или в суде. Векселедержатели могут подать иск в суд по опротестованным векселям на сумму большую, чем указана в векселе, поскольку они несут издержки и потери, вызванные несвоевременным погашением задолженности.

Простой и переводный векселя - это разновидности коммерческого векселя, т.е. долгового обязательства, возникающего на основе торговой сделки. Существуют также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную правительственную ценную бумагу, срок действия которой не превышает одного года (обычно составляет 3-6 месяцев). Должником здесь выступает государство. Дружеские векселя - безденежные, не связанные с реальной коммерческой сделкой векселя, которые выписываются контрагентами друг на друга с целью получения денег путем учета таких векселей в банках.

Характерными особенностями векселя являются:

а) абстрактность (на векселе не указан конкретный вид сделки);

б) бесспорность (обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте);

в) обращаемость (передача векселя как платежного средства другом лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств).

Вексель должен иметь все реквизиты, установленные для этого вида ценных бумаг. Отсутствие в нем хотя бы одного из обязательных реквизитов лишает его силы векселя и он превращается в обычное долговое обязательство. Векселя могут быть дополнительно гарантированы посредством аваля. Аваль - это поручительство, которое дает по векселю третье лицо, как правило, банк. Аваль представляет собой гарантийную запись на векселе. Векселя могут быть срочными, т.е. с указанием на них срока платежа, или подлежащими оплате по предъявлению.

Одна из отличительных черт векселя от других ценных бумаг - это возможность передачи его из рук в руки. В этом случае вексель становится средством платежа. Передача векселя называется индоссаментом и осуществляется путем наложения передаточной надписи на оборотной стороне векселя или на дополнительном листе - аллонже, который является его неотъемлемой частью.

Обращение векселей в РФ регулируется Федеральным законом «О переводном и простом векселе» от 11.03.1997 г. №48-ФЗ. Статья 815 ГК РФ определила и закрепила принцип возможности получения и предоставления ссуды взаймы под вексель.

Расчеты с помощью векселя получили в России достаточно большое распространение в последние годы. Однако практика их применения существенно отличается от принятой в зарубежных странах. Отличие заключается, с одной стороны, в недостаточной надежности векселедателей как плательщиков по своим обязательствам, с другой стороны, нехватка платежных средств при расчетах среди экономических субъектов привела к появлению новых эмитентов денежных суррогатов - банков, которые выпустили в обращение свои векселя в качестве кредитных ресурсов. Тем не менее значение векселей как инструмента финансового рынка трудно переоценить - безусловность векселя как долгового обязательства, строгость взысканий по нему, возможность использования его как средства коммерческого кредита и источника дохода. Банковский вексель может быть использован векселедержателем как средство платежа при расчетах с другими организациями, а также продан на вторичном рынке ценных бумаг другому инвестору.

Кроме векселя, в качестве расчетных документов могут использоваться и другие ценные бумаги, обладающие достаточной ликвидностью. К достоинствам государственных ценных бумаг относится их высокая степень надежности, достаточный уровень доходности и высокая ликвидность. Выполняя роль платежных инструментов, эти ценные бумаги способствуют ускорению оборачиваемости средств, сокращению объема неплатежей. До 1997 г. в России широко применялась практика обмена казначейских обязательств на налоговые освобождения. Однако этот способ уплаты налогов имеет существенный недостаток: налоги, уплаченные не «живыми» деньгами, не могут быть направлены на осуществление расходов бюджета. Поэтому такие расчеты были прекращены и в настоящее время не используются.

9. Контроль за полнотой и своевременностью расчетов

Если организации не соблюдают условия работы с денежной наличностью и порядок ведения кассовых операций, то к ним применяются меры финансовой ответственности:

• За осуществление расчётов с наличными денежными средствами сверх

установленных предельных сумм (100 000 рублей) - штраф в двукратном размере

суммы произведённого платежа;

• За не оприходованные в кассу денежные наличности - штраф в трёхкратном

размере не оприходованной суммы;

• За несоблюдение действующего порядка хранения свободных денежных средств,

накопление в кассах наличных денег сверх установленных лимитов - штраф в

трёхкратном размере, выявленный сверх лимитной кассовой наличности;

На руководителей организаций, допустивших указанные нарушения, налагаются административные штрафы в сумме пятидесятикратного МРОТ (5000 рублей). Проверить организацию может ИФНС, обслуживающий её коммерческий банк. Банк должен не менее одного раза в два года проверять, как обслуживаемые им организации соблюдают порядок осуществляемых кассовых операций и работы с денежной наличностью. Сумма штрафов, взыскиваемых с организации зачисляются в Федеральный бюджет. Взыскание штрафов производит ИФНС.

Вопросы для самоконтроля:

1. Какие виды счетов могут использоваться для осуществления безналичных расчетов?

2. Какие формы безналичных расчетов используются в Российской Федерации?

3. Что вы можете сказать о бланках расчетных документов, используемых при осуществлении безналичных расчетов?

4. Какие основные требования предъявляются к заполнению расчетных документов?

5. Чем отличаются покрытый от непокрытого аккредитива?

6. Расчеты по инкассо: определение и применяемые документы?

7. В чем состоит основное отличие платежного требования от инкассового поручения?

8. Какие недостатки вы можете назвать при применении платежных поручений для предоплаты?

9. В каких случаях банк имеет право произвести безакцептное списание сумм с расчетного счета плательщика?

10. Какая из форм расчетов (платежными поручениями, платежными требованиями, аккредитивами) на ваш взгляд обеспечивает максимальные гарантии платежа для поставщика? Почему?

11. Чем отличаются денежные чеки от расчетных чеков?

12. Аккредитив буквально означает «доверительный». Кто кому и что доверяет при этой форме расчетов?

13. Перечислить и проанализировать факторы, влияющие на выбор той или иной формы безналичных расчетов.

Тема 3.3. Финансовое планирование коммерческих организаций

1. Понятие, задачи и значение финансового планирования.

2. Методы финансового планирования.

3. Процесс финансового планирования. Финансовая стратегия и финансовая политика, понятие, цель.

4. Перспективное финансовое планирование, его понятие, основные задачи и значение. Прогнозирование, как основа перспективного планирования. Прогноз объема продаж. Прогноз отчета прибылей и убытков, прогноз движения денежных средств.

5. Текущее финансовое планирование, его значение. План прибыли и убытков. Плановый баланс. План движения денежных средств. Порядок их составления.

6. Оперативное финансовое планирование, его значение. Платежный календарь. Кассовый план. Кредитный план. Порядок их составления.

1. Понятие, задачи и значение финансового планирования

Объектом финансового планирования является производственная и инвестиционная субъектов хозяйствования и государства, а результатом — составление финансовых планов.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых показателей по обеспечению организации и ее развития необходимости финансовыми ресурсами и повышению эффективности финансовой деятельности в будущем периоде.

Цель составления финансовых планов – определение возможных объемов финансовых ресурсов на основе прогнозирования величины финансовых показателей.

Основными задачами финансового планирования являются:

1. Обеспечение источниками финансирования основной деятельности предприятия (поддержание уровня запаса сырья, материалов);

2. Своевременное и в полном объеме выполнение обязательств перед бюджетными фондами;

3. Обоснование эффективного вложения временно свободных денежных средств, поддержание остатка денежных средств на достаточном уровне;

4. Выявление резервов роста доходов предприятия;

5. Оптимизация использования прибыли;

6. Определение дивидендной политики;

7. Поддержание платежеспособности предприятия, обеспечение его финансовой устойчивости.

Финансовое планирование осуществляется при составлении финансовых планов разного содержания и характера в зависимости от задач и объектов планирования.

В соответствии с этим финансовые планы делятся на:

1. Перспективные (1-3 года).

2. Текущие (1 год).

3. Оперативные (менее 1 года).

Характер и содержание финансового планирования определяются принципами:

1. Финансового соотношения сроков.

Получение и использование средств должно происходить в определенные сроки, т.е. вложение с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств.

2. Платежеспособности.

Планирование денежных средств должно обеспечивать платежеспособность предприятия в любое время. В данном случае у предприятия должно быть достаточно целевых средств, чтобы обеспечить погашение кредитных обязательств.

3. Рентабельности капиталовложений. Для капиталовложений необходимо выбирать наиболее дешевые способы финансирования (финансовый лизинг, банковский инвестиционный кредит, проектное финансирование и т.д.).

4. Сбалансированности рынков. Особо рисковые инвестиции долгосрочного характера целесообразно финансировать за счет собственных средств

5. Учета потребностей рынка. Для организации важно учитывать конъюнктуру рынка и деятельность конкурентов на нем.

6. Предельной рентабельности. Целесообразно выбирать те направления вложений средств, которые обеспечивают максимальную прибыльность при минимальных расходах.

2. Методы финансового планирования

1. Метод экономического анализа.

Позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей. Данный метод планирования применяется в случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена на основе изучения их динамики за ряд периодов (месяцев, лет).

2. Нормативный

Заключается в том, что на основе заранее установленных норм и нормативов, определяется потребность предприятий в финансовых ресурсах и многочисленных источников их образования. При определении налоговых платежей предприятие использует ставки налогов, являющихся федеральными, региональными и местными нормативами. Амортизационные отчисления могут планироваться как исходя их внутренних нормативов (конкретный срок использования), так и федеральных (примерный срок использования). Внутренние нормы и нормативы разрабатываются самими предприятиями при нормировании оборотных средств, создании ремонтного фонда и т.д.

Выделяют следующие нормы и нормативы:

· Федеральные

· Региональные

· Местные

· Групповые

· Отраслевые

3. Балансовый

Основывается на балансовой увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планирования периода через балансовые отношения. Этот метод целесообразно использовать при планировании распределения прибыли, формирования фондов.

4. Оптимизации плановых решений.

Сводится к составлению нескольких вариантов плановых расчетов с целью выбора оптимального. При этом могут применяться различные критерии выбора.

5. Методы экономико-математического моделирования

Позволяют установить количественно определяемую взаимосвязь планируемых показателей и определяющих факторов, влияющих на их величину. Данная зависимость выражается через экономику материальную модель, которая представляет собой точное материальное описание экономических процессов с помощью материальных символов и приемов (уравнений, неравенств, графиков, таблиц).

Расчетно-аналитический

Опирается на анализ динамики ретроспективных данных и экспертную оценку прогнозируемого изменения планируемого финансового показателя.

Статический

Расходы за предыдущий период складываются и делятся на количество предыдущих периодов.

Метод экстраполяции

Состоит в определении финансовых показателей на основе выявления их динамики.

Автоматический

Данные предыдущего года переносятся на текущий. При наличии инфляции — с индексом инфляции. Это самый примитивный метод, применяется при нехватки времени.

3. Процесс финансового планирования. Финансовая стратегия и финансовая политика, понятие, цель.

Перспективное финансовое планирование является главной формой реализации целей организации. Перспективное финансовое планирование охватывает период времени от 1 года до 3 лет.

Перспективное финансовое планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности.

Финансовая стратегия представляет собой конкретно проработанную концепцию привлечения и использования финансовых ресурсов предприятия, определение долгосрочных целей финансовой деятельности предприятия и выбор наиболее эффективных способов и путей их достижения.

Цели финансовой стратегии должны быть подчинены общей стратегии развития предприятия и направлены на максимализацию его рыночной стоимости.

Финансовой планирование базируется на данных финансового прогнозирования, которое состоит в изучении возможного будущего финансового состояния хозяйствующего субъекта в зависимости от качественных и количественных оценок динамики финансовых ресурсов и источников их покрытия на перспективу.

Объектами финансового прогнозирования являются:

1. показатели отчета о финансовых результатах;

2. показатели движения денежных средств;

3. показатели бухгалтерского баланса.

Результатом перспективного планирования являются разработка 3 основных финансовых документов-прогнозов:

1. Плановый отчет «О финансовых результатах».

2. Плановых отчет «О движении денежных средств».

3. Бизнес - план.

4. Перспективное финансовое планирование, его понятие, основные задачи и значение. Прогнозирование, как основа перспективного планирования. Прогноз объема продаж. Прогноз отчета прибылей и убытков, прогноз движения денежных средств.

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализации продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объема продаж составляется на 3 года и помогает определить влияние объема производства, цены реализованной продукции и инфляции на поток наличных денежных средств организации.

На основе данных по прогнозу объема продаж рассчитывается необходимое количество материальных и трудовых ресурсов, а также определяются и другие затраты на производство. На основе полученных данных разрабатываются прогнозный отчет «О прибылях и убытках», который позволяет:

1. Определить объем производства и продаж продукции в целях обеспечения их неубыточности.

2. Установить размер плановой прибыли.

Далее разрабатывается план - прогноз движения финансовых средств. Необходимость его составления определяется тем, что многие затраты запланированные при проектировании прогноза прибыли и убытков не отражаются в порядке осуществление платежей.

Фактически прогноз движения денежных средств отражает поступление и затраты по текущей инвестиционной и финансовой деятельности. С его помощью можно определить, сколько финансовых ресурсов нужно вложить в хозяйственную деятельность организации, проверить будущую ликвидность организации.

Прогноз баланса активов и пассивов (по форме баланса отчета) на конец планируемого периода отражает все изменения в активах и пассивах в результате запланированных мероприятий и показывает состояний имущества и финансов предприятия.

Целью разработки балансового прогноза является определение необходимого прироста отдельных видов активов с обеспечением их внутренней собственности.

В отличие от прогноза отчета о прибыли и убытках прогноз баланса отражает стоимостную картину финансового равновесия предприятия.

Процесс формирования финансовой стратегии включает в себя следующие основные этапы: определение периода реализации стратегии, анализ факторов финансовой среды деятельности предприятия, формирование стратегических целей, разработку финансовой политики предприятия, системы мероприятий по обеспечению реализации финансовой стратегии, оценку разработанной финансовой стратегии.

На основе финансовой стратегии формируется финансовая политика предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т.п.

В результате разработки системы мероприятий, обеспечивающих реализацию финансовой стратегии, на предприятии формируются центры ответственности, определяются права, обязанности и меры ответственности их руководителей за результаты реализации финансовой стратегии предприятия.

Одним из плановых документов, разрабатываемых организацией в раках перспективного планирования, является бизнес - план. В его разработке принимают участие все основные структурные подразделения организации, в том числе финансовый отдел (департамент). Бизнес- план разрабатывается на 5 лет и отражает все стороны производственной, коммерческой и финансовой деятельности организации. В настоящее время разрабатывается 4 типа бизнес - плана:

1. Внутренний бизнес - план.

2. Бизнес - план для получения кредитов с целью пополнения оборотных средств.

3. Инновационный бизнес - план.

4. Бизнес - план финансового оздоровления.

Первые три типа необходимы на начальном этапе создания предприятия, так как не всегда оно располагает собственными ресурсами в полном объеме, и требуются заемные средства. Бизнес - план финансового оздоровления необходим функционирующему предприятию при финансовых затруднениях.

Примерный перечень разделов бизнес - плана:

1. Титульный лист и резюме (наименование и адрес организации, имена и адреса учредителей, основные положения предполагаемого проекта, новизна предлагаемой продукции).

2. Товар (услуга). Описание продукции (услуги) потребительские свойства, отличие от товаров конкурентов, проанализировать цены и затраты производства.

3. Рынок сбыта и конкуренция. Положение дел в отрасли, номенклатурные потребления, номенклатурные конкуренты.

4. План маркетинга. Цены, каналы сбыта, реклама.

5. План производства. Описание производственного процесса, поставка сырья, материалов, оборудование, трудовые ресурсы.

6. Оценка риска и страхование. Слабые стороны предприятия, меры профилактики риска, программы страхования. Внешнего страхование от рисков.

7. Финансовый план. Обобщает материалы всех предшествующих ему разделов и представляет их в стоимостном выражении. Этот раздел необходим и важен как для предприятия, так и для инвесторов и кредиторов. Финансовый план обосновывает безубыточность бизнеса и прогнозирует баланс денежных доходов и расходов организации.

Основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово-устойчивого варианта финансового плана (бюджета) фирмы.

Финансовый план — это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые результаты производственной, инвестиционной и финансовой деятельности фирмы.

В финансовом плане отражаются конечные результаты производственно-хозяйственной деятельности. Он охватывает товарно-материальные ценности, финансовые потоки всех структурных подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении результаты деятельности фирмы. Информационной базой для составления финансового плана является главным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к балансу.

В финансовом плане фирмы включает ряд разрабатываемых документов:

· прогноз объема реализации;

· прогноз доходов и поступления средств и расходов и отчисления денежных средств;

· сводный баланс Активов и Пассивов.

· план по источникам и использованию средств, расчет «точки» безубыточности и планируемой прибыли от реализации продукции (работ, услуг).

· Стратегия финансирования. Обоснование полного возврата средств и получения доходов (анализ платежеспособности предприятия) и сроков окупаемости вложений.

5. Текущее финансовое планирование, его значение. План прибыли и убытков. Плановый баланс. План движения денежных средств. Порядок их составления.

Текущее финансовое планирование заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий год все источники финансового развития, сформировать структуру его доходов и затрат, обеспечить его постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода. Текущий финансовый план составляется на период равный 1 году с поквартальной разбивкой. Для его разработки используются следующие данные:

- финансовая стратегия предприятия;

- результаты финансового анализа за предшествующий период; планируемые объемы производства и реализации продукции, а также другие экономические показатели операционной деятельности предприятия;

- система разработанных на предприятии норм и нормативов затрат отдельных ресурсов, средних ставок кредитного и депозитного процентов на финансовом рынке и т.п.

Теоретически должны разрабатываться три основных документа: план движения денежных средств; план отчета о прибылях и убытках; план бухгалтерского баланса. Основная цель разработки этих документов - оценка финансового положения предприятия на конец планируемого года.

В современных условиях организациями все чаще применяется система бюджетного планирования деятельности структурных подразделений и организаций 6 суток. Система бюджетного планирования применяется в целях

- экономии финансовых ресурсов;

- сокращения непроизводственных расходов;

- повышения точности плановых погрешностей;

- исполнения требований, законов и контрактов.

В процессе бюджетирования разрабатывается основной бюджет, включающий бюджеты отдельных структурных подразделений в виде трех плановых форм:

1. бюджета дохода и расхода.

2. бюджета движения денежных средств.

3. баланса.

Основной бюджет посредством системы финансовых показателей должен отражать цели деятельности предприятия, его маркетинговые и производственные планы. Разработка основного бюджета позволяет не только сбалансировать доходы и расходы предприятия, но и согласовывать движение планируемых финансовых резервов с денежными потоками. Текущий финансовый план составляется в форме баланса доходов и расходов, и может состоять из четырех разделов:

1. доходы и поступление средств.

2. расходы и отчисления.

3. кредитные взаимоотношения.

4. взаимоотношения с бюджетом.

Укрупненная схема платежного баланса на планируемый год.

| Доходы | Сумма | Расходы | Сумма |

| 1.Доходы от поступления средств | 1.Расходы и отчисления средств | ||

| 2.Получение кредитов | 2.Погашение кредитов | ||

| 3.Ассигнования из бюджета | 3.Платежи в бюджет | ||

| 4.Ощий объем полученных финансовых ресурсов | 4.Ощий объем распределенных финансовых ресурсов |

Форма текущего финансового плана.

| Наименование показателей | Сумма |

| Доходы от поступления средств 1. 2. | |

| Итого | |

| Расходы и отчисления средств 1. 2. | |

| Итого |

6. Оперативное финансовое планирование, его значение. Платежный календарь. Кассовый план. Кредитный план. Порядок их составления.

Система оперативного планирования финансовой деятельности заключается в разработке политики краткосрочных плановых заданий по финансовому обеспечению основных направлений деятельности организации. Оперативное планирование включает составление и исполнение:

- платежного календаря;

- кассового плана;

- кредитного плана.

1. Платежный календарь – подробный финансовый документ, отражающий оперативный денежный оборот предприятия. Он обеспечивает оперативное финансирование, фиксирует происходящие изменения в платежеспособности предприятия. Платежный контроль составляется на короткие промежутки времени (5., 10, 15 дней; 1-3 месяца). Срок определяется исходя из периодичности основных платежей предприятия.

Первым разделом платежного календаря является расходная часть, отражающая все предстоящие расчеты и перечисления средств.

Вторым - доходная часть. Соотношения между ними должно быть таким, чтобы доходы были равны расходам или больше них. В этом случае изменение средств осядет на расчетном счете, что определит платежеспособность предприятия в предстоящем периоде. Если доходы меньше расходов, то в этом случае следует:

- часть не первоочередных платежей перенести на другой календарный период;

- ускорить отгрузку и реализацию продукции;

- принять меры по изысканию доп. источников финансирования

Правильно составлен платежный календарь позволяет выявить ошибки, недостатки денежных средств, наметить соответствие мероприятие и таким образом избежать финансовых затруднений.

В организации наряду с платежным календарем составляется налоговый календарь, в котором указывается когда, какие налоги и в какой сумме должно уплатить предприятие.

2. Кассовый план – это план оборота наличных денежных средств, отражающих поступления и выплаты наличных денег через кассу организации. Кассовый план необходим для контроля за поступлением и расходованием наличных средств. Кассовый план предоставляется организациями за 45 дней до начала планируемого квартала в коммерческий банк, с которым у организации заключен договор РКО. Кассовый план необходим организации для того, чтобы по возможности более точно представлять размер обязательств перед работниками организации по з/п и др. выплатам. Банку, обслуживающему организацию, необходим кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

3. Кредитный план - это план поступления заемных средств, план оплаты процентов, план возврата ссуд в намеченные договорами сроки. Исходя из своих потребностей, предприятие может составлять - как долгосрочные, так и краткосрочные кредитные планы. Планы первого вида обычно связаны с капитальными вложениями. Вторые предусматривают кредиты предприятиям для временного, увеличения общей суммы их оборотных средств. Составление любого финансового плана, в том числе и кредитного, сопровождается тщательным анализом деятельности предприятия, исследование состояния и рациональности использования собственных и заемных оборотных средств и др. Все эти исследования дают более широкую картину положения предприятия и выявляет «узкие места» фирмы. Большинство предприятий перед тем, как начать составлять кредитный план - разрабатывают сначала план капитальных или первоначальных вложений. После составляется уже сам кредитный план предприятия. Важно отметить, что окончательный вариант кредитного плана составляется только после разработки бюджета движения денежных средств. Это необходимо для того, чтобы были видны и ясны все потребности во внешнем финансировании. Имея кредитный план, предприятие может анализировать и сопоставлять свою фактическую задолженность по отдельным видам ссуд с утвержденными по плану кредитами. Если возникает ситуация несовпадения кредитного плана с реальной ситуацией- предприятие проводит мероприятия по выявлению причин таких нестыковок. Анализ исполнения кредитного плана позволяет осуществлять действенный контроль за соблюдением кредитной дисциплины.

При составлении кредитных планов, предприятие сталкивается с таким понятием, как «кредитный лимит». Он может трактоваться с нескольких позиций:

- с точки зрения кредитующей организации, кредитный лимит- это предельный уровень финансовых отношений по поводу кредита, который кредитор готов поддержать с заемщиком.

- с точки зрения самого предприятия, кредитный лимит- это верхний предел использования предприятием заемных средств в своем обороте, который оно устанавливает в системе разрабатываемых внутренних финансовых нормативов.

Исходя из этого, предприятие в своей пояснительной записке к кредитному плану может указать прогнозируемое использование лимитов кредитования текущего периода. Также такая записка может содержать объяснения причин отклонения фактически полученного кредита от лимитов и др. В пояснительной записке может содержаться характеристика состояние собственных оборотных средств на начало планируемого периода и нормативы на будущий период, финансовое положение организации по балансу на последнюю отчетную дату и на начало планируемого периода.

Итак, кредитный план предприятия определяет целевое назначение кредита соответствие с потребностями в средствах. Кредитный план имеет важное значение для планомерного и рационального распределения кредитных ресурсов в процессе хозяйственной деятельности предприятия. Важно отметить, что опираясь на план предприятия и его целевой характер, банк имеет возможность выдавать ссуды в соответствии с ходом выполнения задания по кредитуемой операции. Понятие «кредитный план» неразрывно соседствует с такими терминами как «платежный календарь» и «кассовый план». Платежный календарь предприятия состоит из двух разделов:

1. Расходы

2. Поступления

Вопросы для самоконтроля:

1. Выполнение каких задач обеспечивает финансовое планирование?

2. Какие этапы включает финансовое планирование?

3. Какова цель долгосрочного финансового планирования?

4. На какой срок осуществляется долгосрочное финансовое планирование?

5. Что такое финансовая стратегия организации?

6. Что такое финансовая политика организации?

7. Какова цель текущего финансового планирования?

8. В чем суть финансового планирования методом бюджетирования?

9. Какие бюджеты включаются в блок операционных бюджетов?

10. Какие бюджеты включаются в блок финансовых бюджетов?

11. Какова цель расчета бюджета продаж? Какие показатели в нем отражаются?

12. Какова цель расчета бюджета производства? Какие показатели в нем отражаются?

13. Какие показатели отражаются в бюджете денежных средств?

Дата добавления: 2017-08-01; просмотров: 877;