Оптимальный выбор в условиях противоборства: теория игр в задачах принятия решений

Теория игр помогает вырабатывать оптимальные управленческие решения в ситуациях игрового характера. Формализуя конкретные ситуации математически, их можно представить как игру двух или более игроков, каждый из которых преследует цель максимизации своей выгоды, своего выигрыша за счет другого.

Решение подобных задач требует определенности в формировании их условий: установления количества "игроков" и правил игры, выявления возможных стратегий игроков, возможных выигрышей (отрицательный выигрыш понимается как проигрыш). Важным элементом в условии задачи является стратегия, т.е. совокупность правил, которые в зависимости от ситуации в игре определяют однозначный выбор данного игрока. Количество стратегий у каждого игрока может быть конечным и бесконечным, отсюда и игры подразделяются на конечные и бесконечные. При исследовании конечных игр задаются матрицы выигрышей, а при бесконечных – функции выигрышей. Для решения задач применяются алгебраические методы, основанные на системе линейных уравнений и неравенств, итерационные методы, а также сведение задачи к некоторой системе дифференциальных уравнений.

При принятии решения для игровой ситуации составляется матрица игры, содержащая выигрыши aij игрока, выбравшего i-ю стратегию при j-м состоянии рыночной среды (Природы).

| a11 | a12 | p1 | Нижнюю цену игры находят из выражения a = maxi minj aij . |

| a21 | a22 | p2 | Затем определяют верхнюю цену игры b = minj maxi aij . |

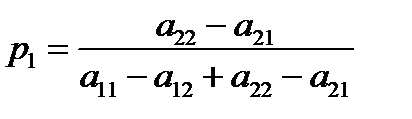

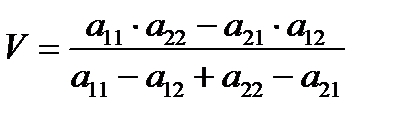

Если нижняя цена игры не равна верхней, т.е. a ¹ b, тогда решение игры находят в смешанных стратегиях. В этом случае вероятности применения различных стратегий р1 и р2 в игре два на два (2 х 2) и цену игры V определяют исходя из следующих соотношений.

а11 * р1 + а21 * р2 = V ;

а12 * р1 + а22 * р2 = V ;

р1 + р2 = 1.

; р2 = 1 – р1 ;

; р2 = 1 – р1 ;  .

.

Пример. Допустим, руководство предприятия рассматривает два альтернативных варианта решения (А1 и А2) при двух возможных сценариях (В1 и В2) развития ситуации во внешней среде. Оценки последствий решений в виде ожидаемой прибыли (в млн. ден.ед) представлены следующей матрицей игры

| В1 | В2 | |

| А1 | ||

| А2 |

Определим нижнюю a и верхнюю β цену игры:

| В1 | В2 | ai = minj aij | ||

| А1 | a = maxi ai | |||

| А2 | ||||

| βj = maxi aij | ||||

| β = minj βj | a ¹ β |

Поскольку нижняя цена игры не равняется верхней, игра решается в смешанных стратегиях.

,

,

р2 = 1 – р1 = 1 – 0,75 = 0,25

.

.

Таким образом, для получения гарантированной прибыли, равной 4 млн. ден.ед., необходимо чередовать возможные решения с частотой ( вероятностью) 0,75 для С1 и 0,25 для С2. Или распределить свои ресурсы между решениями С1 и С2 в пропорции 3:1 (0,75:0,25 = 3:1).

В игре с Природой решение принимается с учётом полезности возможного результата при различных сценариях развития ситуаций во внешней среде (например, конъюнктура рынка или условия погоды) и оценок их вероятности.

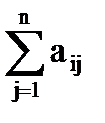

Пусть имеется m возможных стратегий (линий поведения) - С1, …, Сi,…, Сm ; n состояний Природы П1, …, Пj,…Пn, оценки вероятности которых равны q1, …, qj,…qn, результат игры аij при каждом сочетании стратегий задан матрицей игры:

| П1 | … | Пj | … | Пn | |

| С1 | а11 | … | а 1j | … | а 1n |

| … | … | … | … | … | … |

| Сi | аi1 | … | а ij | … | а in |

| … | … | … | … | … | … |

| Сm | аm1 | … | а mj | … | а mn |

Необходимо выбрать наилучшую стратегию поведения, которая по сравнению с другими наиболее выгодна.

Допустим, руководство предприятия должно выбрать вариант планового решения об уровне выпуска и реализации продукции с учётом конъюнктуры рынка:

| План производства и реализации продукции | Конъюнктура рынка | ||

| П1 | П2 | П3 | |

| Вероятности состояния спроса | |||

| q1 = 0,2 | q2 = 0,5 | q3 = 0,3 | |

| Размер прибыли аij , млн. ден.ед. | |||

| С1 | 7,2 | 8,7 | 6,5 |

| С2 | 8,8 | 7,3 | 9,4 |

| С3 | 6,4 | 5,4 | 7,4 |

Критерии выбора стратегии

Проведем анализ стратегий производства при неопределенной рыночной конъюнктуре. Для выбора наилучшей стратегии поведения на рынке товаров и услуг существуют различные критерии, среди которых можно назвать критерии: Байеса, Лапласа, Вальда, Сэвиджа, Гурвица и максимакса. Предпочтительнее будет выбрать то решение, которое будет оценено как наиболее полезное по нескольким критериям.

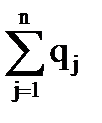

Критерий Байеса используется, если в результате исследований известны вероятности всех состояний Природы (qj). При этом, если учтены все из n возможных состояний, тогда

= 1.

= 1.

В этом случае в качестве показателя, который необходимо максимизировать, берется среднее значение выигрыша

B =

× qj.

× qj.

Определим наилучшую стратегию по критерию Байеса:

7,2 × 0,2 + 8,7 × 0,5 + 6,5 × 0,3 = 7,74 ,

8,8 × 0,2 + 7,3 × 0,5 + 9,4 × 0,3 = 8,23 ,

6,4 × 0,2 + 5,4 × 0,4 + 7,4 × 0,3 = 6,2.

Наилучшая стратегия С2 дает максимальный средний «выигрыш» в размере 8,23 млн. ден.ед.

Критерий Лапласа применяется в случае наибольшей неопределенности обстановки. При этом все n состояний Природы принимаются равновероятными, т.е. вероятность каждого из состояний qj =  . Согласно этому критерию «недостаточного основания» находится максимальный «средний» выигрыш.

. Согласно этому критерию «недостаточного основания» находится максимальный «средний» выигрыш.

L =  .

.

Определим наилучшую стратегию по критерию Лапласа:

(7,2 + 8,7 + 6,5) /4 = 7,5,

(8,8 + 7,3 + 9,4) /4 = 8,5,

(6,4 + 5,4 + 7,4) /4 = 6,4.

Наилучшая стратегия С2 дает максимальный средний «выигрыш» в размере 8,5 млн. ден.ед.

Критерий Вальда – это максиминный критерий крайнего пессимизма, или наибольшей осторожности, перестраховки. В этом случае оптимальной гарантированной стратегией для игрока С будет чистая стратегия Сi, при которой наименьший «выигрыш» будет максимальным:

V =

аij.

аij.

Используя матрицу игры, определяем минимальный выигрыш для всех стратегий

a1 = 6,5; a2 = 7,3; a3 = 5,4.

Наилучшая стратегия С2 даёт максимальный (из минимальных) «выигрыш» в размере 7,3 млн. ден.ед.

Критерий Сэвиджа сводится к тому, чтобы любыми путями избежать большого риска при принятии решения. Оптимальной будет стратегия Сi, при которой минимизируется величина максимального риска в наихудших условиях:

S =

rij.

rij.

Риск рассчитывается как разность между ожидаемым результатом действий при наличии точных данных об обстановке и результатом, который может быть достигнут, если эти данные точно не известны. Величины риска определяются из следующего выражения:

rij = аij – аij = bj – aij,

где аij – размер «выигрыша» при выборе i–й стратегии при j–м состоянии Природы; bj - максимальный «выигрыш» для j–й обстановки; rij - величина риска при выборе i–й стратегии при j–й обстановке. Составим матрицу рисков

| П1 | П2 | П3 | |

| С1 | 1,6 | 2,9 | |

| С2 | 1,4 | ||

| С3 | 2,4 | 3,3 |

Используя матрицу рисков, находим максимальные риски для всех стратегий

ri = rij

r1 = 2,9, r2 = 1,4, r3 = 3,3.

Наилучшая стратегия С2 допускает минимальный риск (из максимальных) в размере 1,4 млн. ден.ед.

Критерий Гурвица является линейной комбинацией пессимистической и оптимистической позиций. Стратегия выбирается из условия

G = {k × аij + (1 – k) × аij},

где k – коэффициент «пессимизма».

Коэффициент k меняется от 0 до 1, не принимая этих граничных значений (0 < k < 1). Коэффициент k выбирается на основании опыта или из субъективных соображений. Чем опаснее ситуация, тем менее мы склонны к риску, тем больше мы хотим подстраховаться, а значит, тем ближе к единице выбирается k. Примем k = 0,4, тогда

0,4 × 6,5 + 0,6 × 8,7 = 7,82,

0,4 × 7,3 + 0,6 × 9,4 = 8,56,

0,4 × 5,4 + 0,6 × 7,4 = 6,6.

Наилучшая стратегия С2 дает «выигрыш» в размере 8,56 млн. ден.ед. По большинству критериев наилучшей стратегией является С2.

Критерий крайнего оптимизма (максимакса) предполагает выбор стратегии, при которой из самых больших «выигрышей» для каждой стратегии выбирается наибольший. Этот критерий характерен для легкомысленного руководителя, полагающегося в принятии решений на «авось»:

M = аij.

х1 = 8,7, х2 = 9,4, х3 = 7,4.

Наивыгоднейшая стратегия С2 может дать «выигрыш» в размере 9,4 млн. ден.ед..

Дата добавления: 2018-06-28; просмотров: 643;