Структура организации и корпоративная культура в стратегическом контроллинге

Важнейшим этапом стратегического контроллинга является построение жизнеспособной структуры, способной реализовать принятую стратегию. Для формирования и поддержания конкурентных преимуществ необходимо увязать структуру предприятия в целом не только со стратегией, но и со структурой службы контроллинга и корпоративной культурой. Попытаемся увязать организационную структуру, культуру предприятия и его стратегию и построить своеобразный треугольник: «стратегия фирмы – структура предприятия – корпоративная культура» (рис. 2.8).

Рис. 2.7. а) Формирование предпочтительного портфеля стратегических транссекций в контроллинге

Рис. 2.7. б) Формирование предпочтительного портфеля стратегических транссекций в контроллинге

|

xj=

xj=

,где

,где - количество эффективных рыночных портфелей; k -предпочтительный рыночный портфель.

- количество эффективных рыночных портфелей; k -предпочтительный рыночный портфель.

,

где

,

где  - сальдо чистой текущей стоимости приростного денежного потока рыночного портфеля за период времени жизни портфеля Т. В качестве Т выбирается максимальный срок жизни СЗХ, входящих в портфель;

- сальдо чистой текущей стоимости приростного денежного потока рыночного портфеля за период времени жизни портфеля Т. В качестве Т выбирается максимальный срок жизни СЗХ, входящих в портфель;

– общее поступление денежных средств предприятия за период по трем направлениям его существования – операционному, инвестиционному и финансовых операций, в случае принятия портфеля и отказа от него соответственно;

– общее поступление денежных средств предприятия за период по трем направлениям его существования – операционному, инвестиционному и финансовых операций, в случае принятия портфеля и отказа от него соответственно;

– отток денежных средств предприятия в целом;

– отток денежных средств предприятия в целом;

– коэффициент дисконтирования денежного потока;

– коэффициент дисконтирования денежного потока;  – размер амортизационных отчислений предприятия;

– размер амортизационных отчислений предприятия;

Рис. 2.7. в) Формирование предпочтительного портфеля стратегических транссекций в контроллинге

|

Рис. 2.8. Треугольник «стратегия – структура –- культура»

Рассмотрим этот треугольник с точки зрения особенностей функций контроллинга. Первый шаг, который следует сделать в этом направлении —исследование параметров внешнего для предприятия окружения. Существуют две крайности:

1. Предприятие, ориентированное исключительно на предложение. Все его внимание сосредоточено на получении максимально возможного внутреннего конкурентного преимущества. В этом случае предприятию подходит функциональная организационная структура (72, с. 445-450). Несмотря на все недостатки, это подчас единственная форма организации бизнеса в небольших и средних компаниях, ресурсов которых не хватает на создание крайне дорогого внешнего конкурентного преимущества. Контроллинг в таких структурах будет выступать инструментом баланса между функциональной ориентацией и работой в команде, тем самым «сглаживая» функциональное неравновесие.

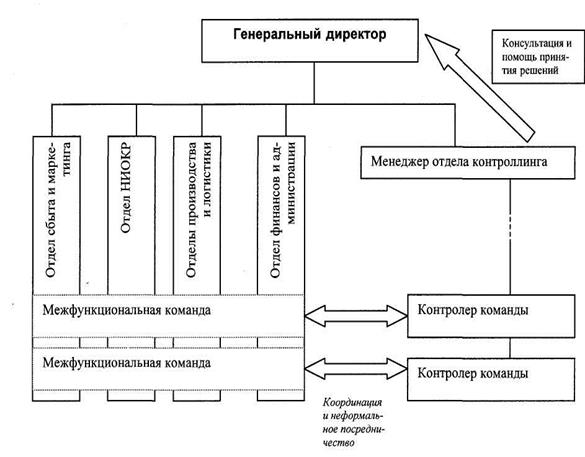

В этом случае целесообразно создать функциональную структуру с группами (командами) (рис. 2.9), в которой задача контроллеров — прогнозировать изменения окружения, определять состав стратегических подконтрольных показателей, фиксировать отклонения от плана и предлагать альтернативы управленческих решений руководству. Контроллер не имеет никаких управленческих функций и выступает в виде неформального посредника и консультанта руководства предприятия.

2. Рис. 2.9. Контроллинг в функциональной организации

2. Рис. 2.9. Контроллинг в функциональной организации

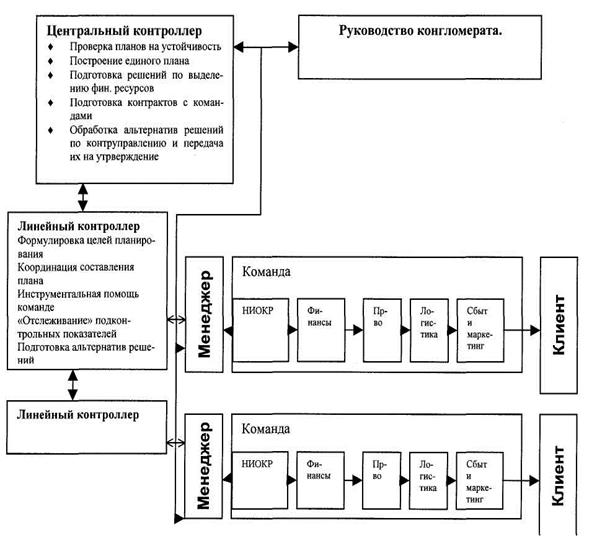

Предприятие, ориентированное исключительно на спрос и работающее в несвязанных между собой сферах деятельности. Задачей такой структуры является максимизация внешнего конкурентного преимущества – ЕСА. Такое предприятие имеет линейную организационную структуру типа конгломерата. Достоинства таких структур очевидны - они предполагают логичную и работоспособную схему передачи ответственности и делегирования полномочий в диверсифицированных предприятиях и разрешают каждой бизнес - единице создавать собственные цепочки ценностей. Однако такая структура обладает недостатками — отсутствием синергии и координации, и обострением агентской проблемы, что приводит к потере управляемости. Ликвидировать эти недостатки способен контроллинг (рис. 2.10), задачами которого являются «продажа стратегических планов» и координация.

Рис. 2.10. Контроллинг в линейных подразделениях

На уровне линейной команды контроллер настраивает участников групп на творческий подход, обобщает высказываемые мнения и формулирует гипотезы, применяет методы и приемы выработки и принятия коллективных решений. На инструментальном уровне он помогает строить модели поведения окружения. На уровне конгломерата контроллер проверяет консистентность плана для всей организации и согласовывает его с руководством холдинга. На уровне контроля его задача — определить, какая информация должна контролироваться на каждом уровне, как она должна контролироваться, кто должен ее контролировать и куда она должна передаваться.

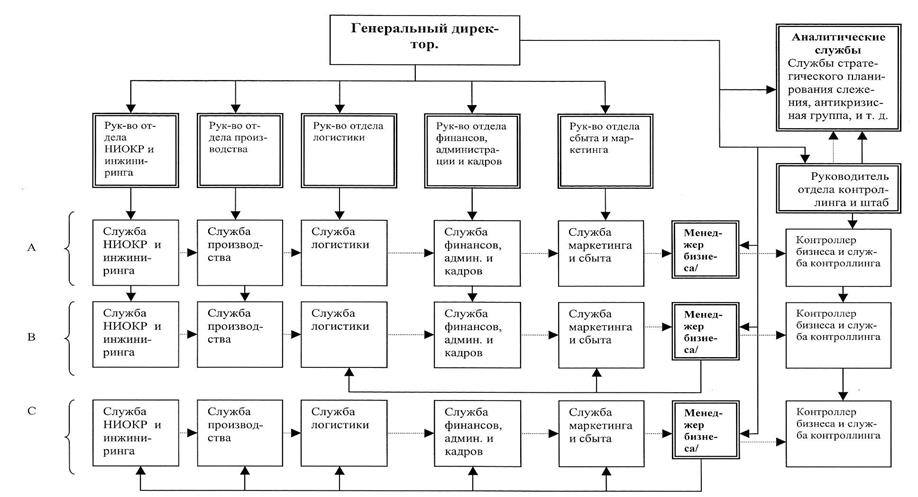

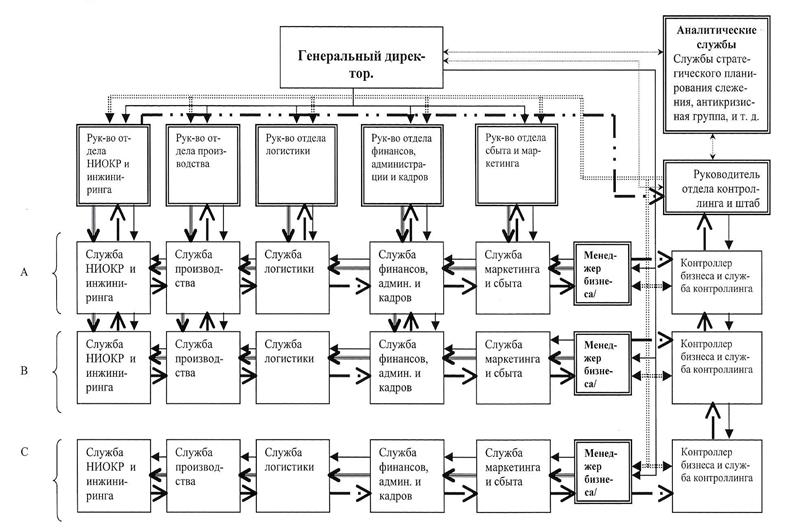

Однако крупная диверсифицированная организация не вписывается в «прокрустово ложе» предложенных концепций. В этом случае, на предприятиях должны быть созданы «мягкие матричные структуры» под управлением контроллинга. Пример такой структуры приведен на рис. 2.11 – 2.12. Условными обозначениями на схемах являются:

Дисциплинарное (функциональное) подчинение

Дисциплинарное (функциональное) подчинение

Линейное подчинение

Линейное подчинение

А - матричное подразделение

В - смешанное подразделение

С - децентрализованное «линейное» подразделение

Миссия предприятия = видение + кредо

Миссия предприятия = видение + кредо

«Обратная связь» для планирования, контроля, подготовки и оценки управленческих решений

«Обратная связь» для планирования, контроля, подготовки и оценки управленческих решений

Координация первичных целей между линейными и функциональными подразделениями

Координация первичных целей между линейными и функциональными подразделениями

Постановка целей службам управления первого уровня

Постановка целей службам управления первого уровня

Управленческие решения службам управления первого уровня

Управленческие решения службам управления первого уровня

«Чистые» матричные организации известны довольно хорошо и описаны в литературе. В матричной структуре реализован компромисс между функциональной и линейной структурами для одновременного достижения высокого уровня как внешнего, так и внутреннего конкурентного преимущества. Однако у нее есть серьезные недостатки, в частности, стремление согласовать внешние и внутренние конкурентные преимущества (ЕСА и ICA). Это затрудняет обеспечение «баланса» между двумя линиями ответственности. Поэтому многие компании и менеджеры остерегаются использовать матричные структуры (72, с. 464-465). Контроллинг, в этом случае, предлагает компромисс в виде «мягкой матричной» организационной структуры. В матрице стратегического контроллинга (рис. 2.4) таким структурам соответствуют позиции «Жемчужина» и «Супердойная корова». «Чистые» линейные подразделения (тип С) с задачей поддержания высокого уровня ЕСА (продукт настолько уникален, что никакая синергия, увеличивающая ICA, невозможна). В матрице стратегического контроллинга таким структурам соответствует позиция «Звезда с преимуществом по рыночной силе».

Смешанные подразделения (тип В) с задачей оптимизации соотношения между ICA и ЕСА при преимуществе по одному из этих типов. В зависимости от преобладающего типа конкурентного преимущества задается конфигурация вертикальных и горизонтальных связей.

Рис.2.11. «Мягкая» матричная структура

Рис. 2.12. Информационные потоки в «мягкой» матрице

Теоретически возможны также и «чисто функциональные подразделения» (на схеме не показаны) для позиции в матрице стратегического контроллинга «Звезда с преимуществом по ценности для производителя». Но, в условиях турбулентного окружения, вероятность появления таких подразделений очень низка.

По вертикали в таких структурах располагаются центры затрат– менед- жер центра отвечает только за затраты и достижение ICA. По горизонтали располагаются центры инвестиций– менеджер проекта, бизнеса, венчурного предприятия отвечает за величину денежного потока (доходы, операционные издержки и инвестиции), а также за достижение ЕСА. Контроллинг в таких структурах имеет матричную конфигурацию — «линейные контроллеры» имеют двойное подчинение: линейно подчиняются руководителю бизнеса-проекта, а дисциплинарно — центральному контроллеру компании (такая схема применена, например, на фирме «Порше»). «Линейный» контроллер ответствен за разработку стратегического плана во вверенной ему команде и результаты его выполнения, а центральная служба контроллинга строит итоговый стратегический план по всей компании в целом, а также определяет влияние отклонений в командах на всю компанию.

Преимущество такой подчиненности контроллинга — снижается давление руководителей групп на контроллера за счет только линейного подчинения. Остальными преимуществами являются: свободный и быстрый обмен информацией между контроллерами, улучшение координации служб в рамках группы, децентрализация и делегирование полномочий (в случае отклонений с низкой угрозой, задача их ликвидации решается в группе).

Недостаток схемы: из-за «агентского конфликта» могут возникнуть проблемы между линейным руководителем направления и контроллером, работу которого оценивает центральный контроллер.

Затратными службами контроллинга являются аналитические службы по разработке инструментов планирования, контроля, анализа и принятия решений, приема и анализа слабых сигналов, антикризисный комитет, группа проектирования и реинжиниринга компании. Они должны быть вынесены в централизованное подразделение на уровне компании (как это показано на рис. 2.11 и 2.12) и также иметь двойное подчинение – службе контроллинга и высшим менеджерам.

Функции служба контроллинга в «мягкой матричной структуре» могут быть представлены следующим образом:

I. Планирование

1. Высший менеджмент формулирует миссию предприятия.

2. Миссия проверяется аналитическими службами на возможность ее реализации. Центральной службе контроллинга дается задание подготовить стратегический план на уровне предприятия.

3. Центральная служба контроллинга преобразует миссию в совокупность целей для функциональных служб (как производить) и целей для линейных команд (что производить). Цели для функциональных служб передаются руководителям этих служб, цели для линейных команд передаются линейным контроллерам. Этим ликвидируется недостаток «классических» матричных структур – несогласованность первичных целей и невозможность баланса между двумя линиями ответственности. При сильном отделе контроллинга цели четко делятся между линией и функцией, и конфликтов не возникает.

4. Линейные и функциональные руководители на основании первичных целей формируют вторичные цели и передают их службам управления первого уровня, в которых формируются альтернативные предложения по реализации целей. Они отправляются функциональным и линейным руководителям и далее в центральную службу контроллинга (для функциональных подразделений) и линейному контроллеру (для линейных служб).

5. Контроллеры выполняя функции «продавца плана»,помогают руководителям правильно разработать альтернативы решений, настраивают участников на творческий подход, обобщают высказываемые мнения и гипотезы. Этим ликвидируется недостаток матричных структур – сильно разделенная ответственность может затруднить работу и привести к нерациональным затратам времени.

6. Центральный контроллер проверяет альтернативы, поступившие от функциональных руководителей и от линейных контроллеров, на совместимость и передает их в аналитические службы для оценки.

7. Аналитические службы оценивают альтернативы и формируют окончательный сценарий плана для всего предприятия, утверждаемый высшим менеджментом. При этом миссия может быть скорректирована.

8. План предприятия разделяется на планы для функциональных и линейных руководителей и отправляется им на рассмотрение. Здесь обеспечивается баланс ответственности.Руководители могут выдвинуть замечания к плану и обсудить их с линейным контроллером (для линейных подразделений) или с центральным контроллером, которые производят их оценку. Если предложение стоящее, процесс повторяется, начиная с пункта 5.

9. Если возражений нет, план считается принятым и отправляется службой контроллинга в высший менеджмент на окончательное утверждение.

Дата добавления: 2018-06-28; просмотров: 1018;