Методы стратегического анализа 6 страница

Таблица

Расчет прибыли на инвестированный капитал

| Показатель | Текущий период | Период прогнозирования | Следующий прогнозный период | |||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

| NOPLAT | ||||||

| Инвестированный капитал | 6750x100 | 8041x100 | 9633x10 011 | 577x100 | 13 928x100 | 16 748x100 |

| ROIC (%) | 27,17 | 26,84 | 25,89 | 24,90 | 23,91 | 22,94 |

Существует довольно много показателей, аналогичных ROIC, где в качестве числителя вместо NOPLA T может использоваться чистая прибыль или чистая прибыль до налогообложения, а в качестве знаменателя — стоимость активов и т.п.

Анализ добавленной экономической стоимости. С точки зрения акционера, приобретение акций какой-либо компании представляет собой инвестиционный проект, о выгодности которого он должен подумать, прежде чем принимать решение. В принципе для сравнения этого проекта с другими альтернативами он может рассчитать для всех них показатели ROIC. Дело в том, что этот показатель полезен только для целей сравнения, а не сам по себе. Например, если величина показателя ROIC составляет 15% — это много или мало? Ответ на этот вопрос зависит от того, с чем мы будем его сравнивать.

В последние годы в качестве показателя результатов деятельности компаний и их структурных подразделений все более широко применяется показатель добавленной экономической стоимости (Economic Value Added, EVA). Показатель экономической стоимости концептуально близок к показателю бухгалтерской чистой прибыли. Ключевые различия между EVA и традиционными параметрами результатов деятельности состоят в том, что при определении экономической стоимости вместо расходов по процентам по полученным займам учитываются средневзвешенные затраты на привлечение капитала.

Показатель добавленной экономической стоимости базируется на концепции экономической прибыли, которая была разработана более ста лет назад Алланом Маршаллом. В его книге «Принципы экономической науки» утверждается, что годовую прибыль предприятия образует превышение его доходов над его издержками в течение года. Разница между стоимостью его основных производственных фондов, сырья и т.п. в начале и конце года рассматривается как часть его выручки или как часть его расходов в зависимости от того, произошло ли увеличение или уменьшение этой стоимости. Остаток от прибыли после вычитания из нее процента на его капитал по текущему курсу (а также расходов на страхование) обычно называют предпринимательским, или управленческим, доходом.

Показатель EVA, как и показатель MVA, является зарегистрированной торговой маркой, принадлежащей Стерну Стюарту — консультанту по вопросам управления. Удобство применения показателя экономической стоимости по сравнению с показателями стоимости, рассчитанными на основе дисконтированных денежных потоков, заключается в том, что EVA позволяет оценить результаты деятельности компании по созданию стоимости за единичный период времени.

Таблица

Расчет показателя EVA

| Показатель | Текущий период | Период прогнозирования | Следующий прогнозный период | |||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

| NOPLAT | ||||||

| Инвестированный капитал | 6750x100 | 8041x100 | 9633x10 011 | 577x100 | 13 928x100 | 16 748x100 |

| ROIC (%) | 27,17 | 26,84 | 25,89 | 24,90 | 23,91 | 22,94 |

Расчет добавленной экономической стоимости (EVA) можно произвести двумя способами. В первом случае расчет EVA производится по формуле:

EVA = NOPLAT- WAC х Задействованный капитал.

Например, на начало первого года планового периода стоимость задействованного капитала составила 8041 тыс. руб. В соответствии с проведенными ранее расчетами WACC равняется 14,7%. Отсюда затраты на привлечение капитала равняются 1180 тыс. руб. Учитывая, что NOPLAT за этот период достигла значения 2158 тыс. руб., EVA увеличилась до 976 тыс. руб., т.е. с точки зрения EVA компания в 2006 г. добавила 978 тыс. руб. прибыли.

Во втором случае оценка EVA производится по формуле:

EVA = (ROIC - WACC) х Задействованный капитал.

При этом, как и в предыдущей формуле, стоимость задействованного капитала берется на начало рассматриваемого периода. Например, на начало второго года стоимость задействованного капитала составила 8041 тыс. руб., а прибыль NOPLAT — 2158 тыс. руб. Соответственно прибыль (выраженная величиной NOPLAT) на вложенный капитал (ROIQ составила 26,84%, что на 12,17% большие, чем средневзвешенные затраты на привлечение капитала WACC. Умножив получившуюся разность (ее также называют разрывом — от английского слова spread) на стоимость задействованного капитала на начало года, получим добавленную экономическую стоимость (EVA) в размере 979 тыс. руб.

Таблица

Пример расчета показателя EVA

| Показатель | Текущий период | Период прогнозирования | Следующий прогнозный период | |||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

| ROLC (%) | 27,17 | 26,84 | 25,89 | 24,90 | 23,91 | 22,94 |

| WACC (%) | 14,7 | 14,7 | 14,7 | 14,7 | 14,7 | 14,7 |

| Разрыв (ROIC - WACQ (%) | 12,50 | 12,17 | 11,22 | 10,23 | 9,24 | 8,27 |

| EVA (тыс. руб.) |

1 WACC — средневзвешенная стоимость капитала (weighted averidge cost of capital).

Важно отметить, что с помощью EVA рассчитывают стоимость компании. Для расчета продленной EVA пользуются методом, аналогичным расчету продленной стоимости: разделить ожидаемую EVA следующего года на WACC. В нашем примере EVA за год, следующий за периодом прогнозирования, равняется 1386 тыс. руб., а продленная EVA равняется соответственно 9447 тыс. руб.

Таблица

Расчет стоимости компании

| Показатель | Текущий период | Период прогнозирования | Следующий прогнозный период | |||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

| EVA | ||||||

| Продленная стоимость EVA | ||||||

| Дисконтированная EVA | ||||||

| Итого сумма дисконтированных EVA | ||||||

| Стоимость компании |

В табл. приводится расчет показателя «Свободный денежный поток».

| Показатель | Текущий период | Период прогнозирования | Следующий прогнозный период | |||

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2009 г. | 2010 г. | |

| NOPLAT | ||||||

| Плюс амортизация | ||||||

| Минус инвестиции в оборотный капитал | -1364 | -1650 | -1981 | -2364 | -2807 | |

| Минус инвестиции в основные средства | -179 | -215 | -255 | -302 | -356 | |

| Итого свободный денежный поток | ||||||

| Выплаченные проценты | ||||||

| Защита | -186 | -186 | -186 | -186 | -186 | |

| Дивиденды (изъятия) | ||||||

| Итого финансовый поток |

Отделение владения акционерным (собственным) капиталом от функций контроля над этим капиталом, осуществляемых профессиональными менеджерами, создает потенциальный конфликт интересов. Менеджеры, которые управляют компанией, вовсе не обязательно руководствуются в своей деятельности интересами собственников и преследуют цели повышения их благосостояния. Экономисты называют это проблемой агентских отношений. Управление корпорацией на основе показателя EVA ведет к максимизации благосостояния акционеров (собственников). Для достижения этой цели акционеры (собственники) должны компенсировать (вознаграждать) старания менеджеров исходя из достигнутого ими прироста показателя EVA. Использование EVA заставляет людей отчитываться не только за результаты, но и за ресурсы, использованные для достижения этих результатов. Например, если применяется подход, отличающийся от системы, основанной на EVA, то работники отдела маркетинга, как правило, требуют выделения больших ресурсов, чтобы продавать больше и получать более высокую компенсацию за свой труд, которая базируется на объеме продаж, даже когда величина маржинальной прибыли организации меньше суммы маржинальной себестоимости возросшего объема продаж.

Большинство компаний оценивают маржинальную рентабельность своей продукции без учета альтернативной стоимости акционерного (собственного) капитала. Допустим, что какая-то компания считает одно из своих направлений деятельности прибыльным (согласно традиционным показателям оценки) и решает инвестировать в него дополнительные средства, чтобы увеличить производство. В результате может получиться так, что прибыль этой компании вырастет, а цена ее акций упадет, поскольку акционеры (собственники) заработали бы более высокую маржинальную прибыль, вложив свои средства в другой проект. Анализ, основанный на применении EVA, всегда предлагает решение, которое соответствует интересам акционеров (собственников). Для того чтобы побудить менеджеров действовать в интересах акционеров (собственников), необходимо, чтобы их вознаграждение (компенсация) ставилось в зависимость от прироста показателя EVA, которого они добились. Управленческие цели, ориентированные на увеличение прибыли или доли рынка, достижение более высоких показателей прибыли на активы или капитал и на другие традиционные показатели, могут давать стимулы, не совместимые с целью максимизации благосостояния заинтересованных сторон. Ориентация на достижение максимальных показателей EVA всегда стимулирует максимизацию благосостояния акционеров (собственников).

Анализ добавленной акционерной стоимости. Показатель добавленной экономической стоимости (SVA) используется для оценки правильности принятия стратегических решений. В общем виде он рассчитывается как разность между стоимостью компании после принятия решения и стоимостью компании до принятия решения.

С точки зрения акционеров компании, добавленную стоимость можно оценить как разность между ее экономической стоимостью, рассчитанной как дисконтированная стоимость всех ее денежных потоков, и балансовой стоимостью. Для того чтобы определить добавленную акционерную стоимость, необходимо вычесть из значения рыночной капитализации компании ее балансовую стоимость:

SVA = Расчетная стоимость капитала - Балансовая стоимость капитала.

В нашем случае показатель SVA для компании «Московская обувь» составляет:

SVA = 19 036 - 4206 = 14 830 тыс. руб.

Рассмотрим основные финансовые показатели, которые могут быть использованы в процессе стратегического управления.

Чистая прибыль. Чистая прибыль вычисляется согласно принципам бухгалтерского учета. Она определяется по формуле:

Чистая прибыль = Валовая прибыль - Операционные расходы.

Организации часто уделяют чрезвычайно большое внимание этому показателю, но его одного недостаточно для оценки эффективности их деятельности. Основной недостаток данного параметра заключается в том, что он не учитывает результат управления основными средствами и воздействие инфляции. При высоком уровне инфляции увеличение чистой прибыли может происходить за счет так называемой инфляционной прибыли. К недостаткам данного показателя можно отнести также и то, что изменение чистой прибыли не отражает многие операции, создающие стоимость. Например, удачная разработка нового продукта или потеря ключевых менеджеров не оказывает немедленного воздействия на чистую прибыль, но зато может серьезно повлиять на нее в будущем. В то же время если чистая прибыль — единственный используемый показатель результатов деятельности, то его увеличение может привести к улучшению краткосрочных результатов в ущерб долгосрочным. Примером служит снижение затрат на текущие исследования и разработки и нежелание избавиться от устаревших активов только лишь из боязни признать убытки.

Прибыль на акцию. Показатель отражает величину чистой прибыли, приходящейся на одну обыкновенную акцию, и является показателем стоимости акционерного (собственного) капитала.

Достоинством данного показателя является то, что он характеризует рентабельность компании и положение ее акций на рынке. Так как основой расчета показателя прибыли на акцию служит чистая прибыль, то ему присущи все недостатки, относящиеся к фактору чистой прибыли — чистому денежному потоку. Этот показатель отражает изменение денежных средств организации за определенный период. Информацию о чистом потоке денежных средств можно получить из отчета о движении денежных средств и внутренних форм управленческой отчетности. Проведение анализа потоков денежных средств необходимо для оценки эффективности управления денежными средствами и уровня платежеспособности организации. Поскольку денежные потоки не привязаны к бухгалтерским оценкам, они помогают понять динамику операционных, инвестиционных и финансовых функций предприятия. Для этого денежные потоки классифицируются по этим направлениям.

Другое достоинство данного показателя заключается в том, что с его помощью можно спрогнозировать периоды нехватки денежных средств и принять соответствующие решения. Но в то же время рассмотрение чистого денежного потока как единственного показателя деятельности организации за определенный период не дает адекватной картины ее функционирования или не является достоверным основанием для прогнозирования будущих результатов, если не понимать причин возникновения денежных потоков. Например, молодое, растущее предприятие с очень хорошими перспективами может иметь большой отрицательный чистый денежный поток; а так называемое стареющее предприятие может иметь большой положительный чистый денежный поток.

Свободный денежный поток. Для прогнозирования деятельности компании требуется ввести понятие свободного потока денежных средств и финансового потока денежных средств. Свободный поток денежных средств рассчитывается как величина NOPLAT, к которой прибавляется сумма амортизации, начисленная за отчетный период, и вычитается сумма чистых инвестиций в оборотный капитал и основные средства.

Финансовые потоки равняются сумме всех поступлений и расходов денежных средств в форме полученных/уплаченных процентов и дивидендов, полученных/погашенных процентных займов и кредитов и операций, связанных с увеличением/уменьшением акционерного капитала в результате продажи/выкупа акций компании.

Прибыль на инвестированный капитал. Данный показатель отражает рентабельность вложенного капитала и определяется по формуле:

Прибыль на инвестированный капитал = Прибыль / Инвестиции.

В качестве прибыли обычно берут чистую прибыль организации за определенный период, а инвестиции — это величина инвестированного капитала. Коэффициент ROI отражает степень эффективности использования активов предприятия и учитывает стоимость привлечения капитала, необходимого для ведения операций. Когда ROI используется для оценки результатов деятельности предприятия, чистые привлеченные активы показывают историческую стоимость генерации денежных потоков и доходов.

Базой инвестиций предприятия могут служить общие активы, чистые привлеченные активы (задолженность, отсроченные статьи и капитал) или капитал. Поэтому ROI как бы собирает воедино все важнейшие показатели рентабельности. При целостном подходе коэффициент, полученный для каждой базы, может быть полезным для принятия решений. Если его представить в динамике, то эффективно будет его сравнивать с показателями других аналогичных компаний. Коэффициент R01 выявляет те выгоды, которые руководитель может получить, снижая величину оборотных или основных средств. Некоторым менеджерам такой анализ показывает необходимость снижения затрат или увеличения выручки.

Используемые в учете принципы, особенно методы амортизации и оценки запасов, влияют на расчеты дохода, чистых привлеченных активов и, следовательно, ROI. Необходимо знать, что R01 не учитывает временную стоимость денег, что особенно важно при высокой инфляции. На ROI могут также повлиять управленческие решения, такие, как отсрочка технического обслуживания или сокращение затрат на исследования и маркетинг. Кроме того, в балансовом отчете в период инфляции может быть значительно занижена экономическая ценность материальных активов. Это приводит к завышению дохода, генерируемого старыми основными средствами и подразделениями. Коэффициент дохода следует также рассматривать как отражение стадии развития, на которой находится предприятие, — будь то расцвет или увядание. Также следует проявлять осторожность при использовании ROI при сравнении результатов деятельности разных подразделений за разные периоды. Аналогичным является показатель «доход на акционерный капитал» (ROE), который определяется по формуле:

Доход на акционерный капитал - Прибыль / Акционерный капитал.

Доход на акционерный капитал — это наиболее полезный показатель в плане долгосрочной задачи по повышению экономической стоимости предприятия.

Остаточная прибыль. Остаточная прибыль представляет собой альтернативу чистой прибыли, когда учитывается стоимость капитала, направленного на получение этой прибыли. Она определяется по формуле:

Остаточная прибыль = Прибыль - Стоимость вложенного капитала.

С введением понятия «центр инвестиций» показатель остаточной прибыли может использоваться для измерения результатов его деятельности и служит показателем эффективности финансового управления, проводимого руководителем этого центра. В этом случае показатель рассчитывается как разность между прибылью центра инвестиций и стоимостью выделенных ему капитальных ресурсов. Показатель остаточной прибыли характеризует риски, связанные с вложением средств. Например, финансирование предприятия, деятельность которого подвержена сильным изменениям, может обходиться дороже, чем инвестиции в более стабильное предприятие, и, следовательно, в первом случае стоимость вложенного капитала будет выше. Использование показателя остаточной прибыли для оценки результатов инвестирования иногда бывает более полезным, чем использование ROI. Например, исключается ситуация, когда менеджер, результаты деятельности которого оцениваются по ROI, будет увеличивать его среднее значение, отказываясь от инвестиций, дающих доход меньше среднего по организации, но больше стоимости вложенного капитала.

Инфляция и финансовые показатели. Воздействие инфляции на оценку результатов деятельности может быть очень значительным даже в период, когда инфляция относительно невелика. Эффект даже низких уровней инфляции, накопленный за несколько лет, может быть существенным для определенных счетов. Кроме того, показанные суммы дочерних предприятий, работающих в странах с большой инфляцией, сильно искажаются.

Все перечисленные выше показатели результатов деятельности (чистая прибыль, прибыль на акцию, доходы на инвестиции, остаточная прибыль) могут быть скорректированы с поправкой на изменения в общем уровне или в определенных уровнях цен. В периоды инфляции денежное выражение, служащее мерой оценки результатов компании, имеет разные значения в разные моменты времени. В некоторых скорректированных на индекс инфляции финансовых отчетах делается попытка заменить номинальные денежные значения постоянным значением или измерить воздействие инфляции на изменение цен неденежных активов (текущая стоимость).

Обычно для корректировки отчетов в соответствии с инфляцией записываются поступившие последними и ушедшие первыми (ЛИФО, LIFO, Last In First Out) запасы и основные средства, включая денежные активы и обязательства. Чистая прибыль корректируется для отражения стоимости замещения проданных запасов и использованных активов, а также денежных доходов и убытков.

Скорректированные в соответствии с инфляцией показатели результатов деятельности более точно отражают стоимость замещения потребленных ресурсов и привлеченных активов. В то же время такой подход к учету инфляции более субъективен и поэтому более подвержен искажениям, чем показатели исторического учета.

Необходимо отметить, что существуют определенные ограничения, накладываемые на использование финансовых коэффициентов. Финансовые коэффициенты порой ориентированы на краткосрочные результаты деятельности и при использовании в системе поощрения могут подталкивать к действиям, не имеющим долговременного значения. По причине изменения уровня цен показатели, использующие исторические цены, комбинируют различные единицы измерения. Финансовые коэффициенты часто изменяют для того, чтобы отразить, как события текущего периода повлияют на будущие потоки. Однако на практике такая коррекция проблематична. Кроме того, необходимо учитывать поведенческий аспект, если система измерения должна обеспечивать конгруэнтность целей.

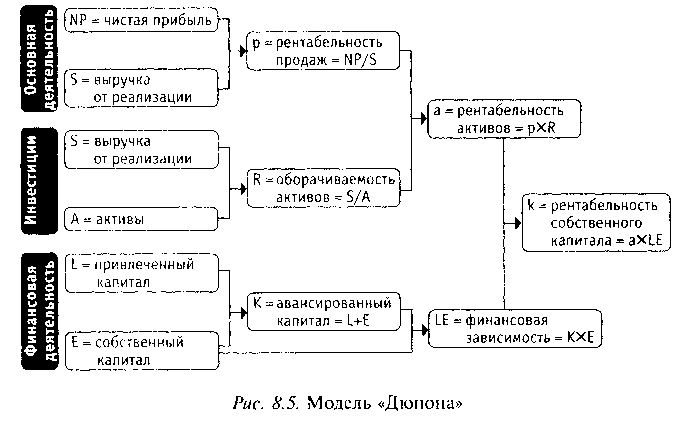

Модель «Дюпона». В 1907 г. компания «Дюпон» разработала схему факторного анализа, в которой органично увязывались показатели, характеризующие деятельность компании по каждому направлению. Эта модель стала одной из самых популярных (см. рис. 8.5).

Помимо приведенных выше ключевых факторов успеха, при подготовке сбалансированной системы показателей можно использовать такие показатели, как фондоотдача (эффективность использования основных средств) и производительность труда.

Стоимость компании является функцией четырех переменных:

> стратегических инвестиций (материальных или нематериальных);

> потока денежных средств, который эти инвестиции генерируют (например, дивиденды);

> срока экономической жизни этих инвестиций (ограниченного или бесконечного);

> связанной с п/п 1—3 стоимости капитала (минимальной нормы прибыли на инвестированный капитал).

Основными лицами, заинтересованными в повышении стоимости компании, выступают ее акционеры и другие инвесторы. Акционеры хотят получить доход, превышающий величину вложенного ими капитала с учетом его альтернативной стоимости и связанных с этим вложением рисков. Если инвесторы не получат приемлемого дохода, компенсирующего их риски, они отзовут свои средства и будут искать компанию с более высоким уровнем доходности на вложенный капитал. Компания, теряющая стоимость, будет стремиться привлечь новый капитал, необходимый для ее развития, однако сделать это намного сложнее из-за того, что рыночный курс ее ценных бумаг, скорее всего, будет снижаться, а заемный капитал — предоставляться кредиторами под очень высокие проценты.

Создание стоимости компании подразумевает деятельность по обеспечению роста ценности собственного капитала и повышению благосостояния собственников компании. В самом общем виде стоимость компании определяется дисконтированными денежными потоками, которые она будет генерировать в будущем, и новая стоимость создается лишь тогда, когда компания получает прибыль на инвестированный ею капитал (принадлежащий ее акционерам/собственникам), которая превышает его стоимость. Изменение благосостояния акционеров компаний, акции которых котируются на фондовом рынке, происходит главным образом при положительном изменении биржевого курса (отражающего изменение стоимости акций, которыми они владеют), а также увеличении сумм выплачиваемых компанией дивидендов.

Чтобы управлять стоимостью, необходимо четко знать, какие именно параметры деятельности ее фактически определяют. Эти параметры называют ключевыми факторами стоимости, и их важность определяется тем, что руководство не может напрямую воздействовать на стоимость компании, а может оперировать только отдельными факторами, которые поддаются прямому воздействию и в конечном счете влияют на стоимость. К ним, в частности, относятся такие факторы, как удовлетворение запросов клиентов по качеству приобретаемой у компании продукции, себестоимость выпускаемой продукции (выполняемых работ, оказываемых услуг), объем и структура капитальных вложений, число и сроки осуществления инвестиционных проектов и т.д. В то же время именно ключевые факторы стоимости помогают высшему руководству (менеджерам высшего звена) оценить все происходящее на остальных уровнях компании и донести до менеджеров более низких уровней свои планы и намерения.

Для того чтобы оценить эффективность работы менеджмента по управлению компанией в отношении увеличения ее стоимости, применяют различные показатели. Например, показатель добавленной экономической стоимости, показатель прибыли на чистые активы (Return on Net Assets, RON А), показатель прибыли в форме денежных средств на инвестицию (Cashflow Return on Investment, CFROI), показатель добавленной рыночной стоимости, показатель добавленной денежной стоимости (Cash Value Added, CVA) и др. Каждый из применяемых параметров имеет свои преимущества и недостатки, но все они предназначены для оценки работы менеджеров компании относительно цели создания стоимости для своих акционеров.

Чистая операционная прибыль за вычетом скорректированных налогов (до выплаты процентов). Для расчета показателей создания стоимости необходимо рассчитать несколько базовых коэффициентов, для чего потребуется осуществить некоторую корректировку данных, представленных в финансовой отчетности компании. Так как в последующих расчетах будут использоваться такие показатели, как чистая операционная прибыль за вычетом скорректированных налогов (до выплаты процентов) — NOPLAT, а также показатели инвестированного капитала и совокупных средств инвесторов, произведем их расчет.

Калькуляция NOPLAT начинается с расчета чистой операционной прибыли, т,е. доналоговой прибыли от операционной деятельности, которую компания получила бы, не имей она долга. Скорректированный налог — это такая расчетная сумма налога на прибыль, которую компания платила бы при отсутствии долга, избыточных рыночных ценных бумаг и доходов и расходов, не связанных с операционной деятельностью. Этот налог равен сумме налога на прибыль из отчета о прибылях и убытках, скорректированного на процентные платежи (поскольку они уменьшают налогооблагаемую базу по данному налогу) и процентный доход (поскольку они увеличивают налогооблагаемую базу), а также на статьи, не относящиеся к операционной деятельности (по той же причине).

Для компании «Московская обувь» скорректированный налог за 2005 г. рассчитывается следующим образом (см. табл. 8.12).

Инвестированный капитал. Под инвестированным капиталом понимается объем инвестиций в операционную деятельность компании, он рассчитывается как сумма оборотного капитала (оборотные активы за вычетом краткосрочных обязательств), чистых основных средств (за вычетом накопленной амортизации) и чистых прочих активов (если таковые есть). Сумма инвестированного капитала и инвестиций в деятельность, отличную от операционной (например, долгосрочное финансовое вложение в акции другой компании), показывает общий объем капитала, вложенного в компанию инвесторами. Эта величина называется совокупными средствами инвесторов, или задействованным капиталом.

Дата добавления: 2017-11-04; просмотров: 591;