Методы стратегического анализа 3 страница

В самом начале развития компьютерного рынка мало у кого из производителей, занятых в этой отрасли, было ясное представление о том, какими будут компьютеры будущего. Поэтому развивались такие разные системы стандартов, как Apple, Atari, Acorn, Olivetti, IBM-совместимые компьютеры и многие другие, о которых давно уже забыли. При этом в начале развития индустрии все перечисленные виды компьютеров имели схожие характеристики. На этой ранней стадии развития рынка компании в основном конкурировали в отношении эффективности продвижения новой продукции.

Обычно компании вынуждены учиться эмпирически, используя «метод проб и ошибок». Поскольку на ранней стадии развития фирмы объем продаж обычно невелик, она мало озабочена себестоимостью и в основном сосредоточена на удовлетворении потребностей покупателей на том или ином рынке. Основные признаки этой стадии — малые объемы продаж и соответственно низкий объем производства. В результате все производимые на данном рынке продукты плохо стандартизированы, и конкурирующие компании выпускают несовместимые между собой виды продукции. Кроме того, на данном этапе очень сильно влияние потребителя, ибо вся производимая продукция выпускается с таким расчетом, чтобы как можно быстрее привлечь внимание по возможности наибольшего числа клиентов.

Растущая отрасль. Когда новая продукция, производство которой связано с конкретным рынком или отраслью, постепенно начинает привлекать внимание потребителей, это вызывает оживление среди конкурентов. Обычно соперничество между группами товаров (например, между бензиновыми и электрическими двигателями для автомобилей или между различными стандартами видеозаписи) ведет к стандартизации, ибо у покупателей уже возникает потребность в постоянно растущем количестве унифицированных/совместимых продуктов. В некоторых случаях технологическое либо рыночное доминирование определенных видов товаров на рынке приводит к тому, что остаются только один или два основных стандартизированных продукта (например, операционная система Windows).

Если отрасль начинает со стандартизации, это явно указывает на необходимость смены стратегического фокуса компании. Наступает момент, когда важнее уже не поставлять на рынок все новые и новые товары и услуги, а стремиться к постепенному изменению продуктовой линии. Обычно компании начинают сегментировать рынки, основываясь на различиях между продуктами и уменьшении затрат. Еще до того момента, когда товар или услуга становится стандартизированным, компания должна переключиться на другие задачи. На этой стадии (ее характеризует рост объема продаж) важную роль играют маркетинг и научные разработки. С одной стороны, здесь осуществляется стандартизация, а с другой — компании уже пытаются выйти на новый уровень и начинают специализироваться на конкретных основных группах производимых продуктов, которые сначала необходимо выделить путем сегментирования растущего рынка.

Зрелая отрасль. Когда уровень спроса падает, компании снова могут поменять конкурентные стратегии. В зрелых отраслях конкуренция обычно строго ориентирована, т.е. в фокусе внимания производителей уже не новизна продукции, а экономия на затратах, эффективность производства и улучшение качества производимых товаров. Если продукция, которая изготавливается в зрелой отрасли, приносит хорошую прибыль, то этот успех связан прежде всего с повышением эффективности производства, своевременной стандартизацией продукта и с изменением подходов к маркетингу и продажам. На этой стадии в первую очередь необходимо сокращать время, затрачиваемое на разработку новых продуктов, с тем чтобы выпускать продукцию, качество которой постоянно улучшается. Такой ход стимулирует интерес реальных и потенциальных потребителей.

Чем меньше времени затрачивается на разработку нового продукта и на его введение на соответствующий рынок, тем больше можно сэкономить на затратах и тем быстрее компания реагирует на изменения потребительских предпочтений.

Когда рынок переходит в стадию зрелости, компании обычно стремятся к стандартизации своих продуктовых линий. На этой стадии развития рынка организации хотят стать как можно более крупными, функционально организованными и бюрократичными. Теперь они крайне редко идут на любые радикальные изменения в производимой продукции и концентрируют свое внимание прежде всего на стабильности, формализации и оптимизации затрат.

Обычно эта стадия характеризуется значительными объемами продаж, высокой степенью стандартизации продуктов на рынке, борьбой за снижение себестоимости. Теперь рынок контролируется не столько потребителями, сколько производителями, принимающими стандартные решения, ибо на этой стадии развития они стремятся не к радикальным нововведениям, а к постепенному и постоя иному улучшению качества производимых продуктов и к эффективности функционирования компании.

Умирающая отрасль. Стадию зрелости обычно сменяет стадия умирания. Для нее характерны следующие признаки: снижение объема продаж и, разумеется, уменьшение числа потребителей соответствующих услуг и продуктов, предлагаемых в данный момент на рынке. Остается гораздо меньше конкурентов, способных удовлетворить запросы покупателей. Из-за снижения объема продаж компаниям уже не так выгодно предоставлять клиентам свои услуги и товары. Поэтому они стараются разделить на сегменты оставшихся потребителей и сфокусировать внимание только на тех, которые способствуют получению прибыли. При этом часть покупателей оказывается в невыгодном положении: из-за того, что рынок умирает, они уже не могут удовлетворять свои запросы и потребности, связанные с данной отраслью и с данным рынком, и вынуждены искать нужную продукцию где-то еще.

Анализ конкуренции на рынке. Далеко не все компании проводят анализ деятельности своих конкурентов и их влияния на рынок. Однако в современных условиях организация должна обязательно знать в лицо своих основных соперников, проводить детальный анализ результатов их деятельности и, что еще более важно, иметь представление о том, что они задумали.

Предприятия должны знать своих конкурентов, как самих себя. А это значит, что надо отслеживать информацию о деятельности соперников точно так же, как и свою (включая их деятельность на рынке и ее результаты, предложения продукции, ее продвижение), и иметь как можно больше информации о внутренних операциях, инвестициях, финансировании, структуре и конкретных сотрудниках. Если компания намерена опередить своих конкурентов, она должна хорошо осознавать в равной степени как свои сильные и слабые стороны, так и сильные и слабые стороны противников. Одной из самых больших опасностей в условиях конкурентной борьбы является риск не распознать вероятных новых соперников на раннем этапе, пока они не обрели силу.

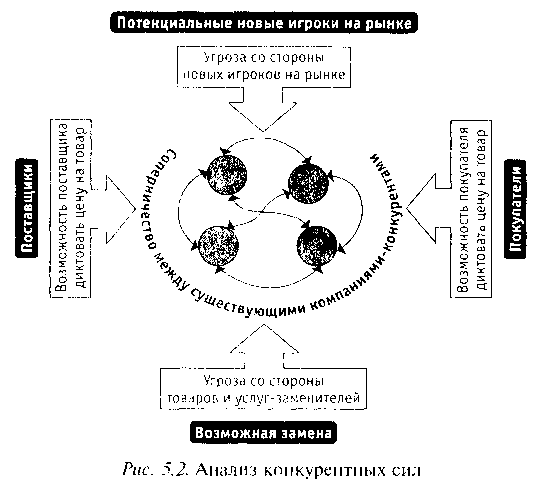

Однако с получением информации о состоявшихся и потенциальных конкурентах могут возникнуть значительные трудности. И даже когда эти сведения добыты, необходимо задать себе вопрос, насколько они достоверны и, следовательно, полезны. Анализ конкурентов проводится с целью идентифицировать благоприятные возможности и опасности, с которыми фирма может встретиться в отрасли. Один из ведущих специалистов по стратегии — М. Портер в своей книге «Конкуренция» предложил модель пяти сил, которую можно использовать для анализа соперничества на рынке. Ослабление этих сил создает благоприятные возможности для компании. Изменив свою стратегию, организация воздействует на эти силы в свою пользу. Например, возможны следующие приемы:

— изолировать компанию насколько это возможно от основных сил конкуренции;

— повлиять на законы конкуренции в выгодном для себя направлении;

— обеспечить компании надежную позицию в конкурентной борьбе.

Основные конкурентные силы. Модель Портера построена на предположении, что способность фирмы реализовать свое конкурентное преимущество на базовом рынке зависит как от уровня прямой конкуренции, так и от роли конкурентных сил. Портер рассматривает конкуренцию в рамках пяти групп (см. рис. ):

— угроза со стороны существующих производителей;

— угроза со стороны новых игроков;

— угроза со стороны поставщиков;

— угроза со стороны покупателей;

— угроза со стороны возможных производителей новых товаров/услуг.

Анализ влияния можно производить по группам (см. табл. ).

Таблица

Сферы влияния по группам

| Группа | Влияние |

| Существующие конкуренты | Конкуренты могут перехватывать клиентов или демпинговать |

| Новые игроки на рынке | Компании-новички могут снижать цены (демпинговать) или предлагать новые комбинированные или специализированные продукты. На пути таких игроков необходимо воздвигать барьеры для входа в отрасль |

| Поставщики | Поставщики-монополисты могут, поднимая цены, ограничить выпуск сырья для данной продукции |

| Покупатели | Пользуясь конкуренцией и доступностью информации, покупатели могут заставить нас снижать цены |

| То вары/услуги - заменители | Продукты-заменители могут привести к снижению спроса на товары фирмы |

По мнению Портера, именно эти силы определяют интенсивность конкуренции в любой отрасли, а их взаимодействие — потенциал рентабельности товарного рынка.

Изменения конкуренции на рынке. При анализе рынка важно определить, как изменяется конкуренция на рынке, растет она или затухает. Обычно рост конкуренции вызывают/сопровождают следующие факторы:

— уравнивание размеров и объемов производства;

— затраты на уход с рынка выше, чем на то, чтобы остаться на нем;

— приоритеты, стратегия, ресурсы, личные качества руководителей фирм на рынке сильно различаются между собой;

— затраты покупателей при переходе с одной марки на другую низки;

— крупные компании, действующие в других отраслях, приобретают разоряющуюся компанию в данной индустрии;

— одна или несколько компаний пытаются увеличить свою долю рынка за счет конкурентов;

— снижение цен для увеличения объема продаж;

— медленный рост спроса;

— увеличение числа компаний на рынке.

Анализ стратегий конкурентов. Перед тем как предпринимать свои шаги, полезно посмотреть на действия конкурентов. Может быть, они движутся в том же направлении. Для проведения анализа действий конкурентов можно воспользоваться табл.

Привлекательность рынка. При разработке рыночной стратегии важно определить, является ли отрасль привлекательной и каковы ее перспективы по обеспечению высокого уровня прибыльности. Для этого необходимо ответить на целый ряд вопросов, предназначенных для анализа привлекательности рынка, а также конкурентной позиции исследуемой компании на рынке:

Таблица

Анализ стратегий конкурентов

| Аспект конкуренции | Вероятная стратегия конкурентов |

| Масштаб | Местный; Региональный; Национальный; Межнациональный; Мировой |

| Стратегические намерения | Быть доминирующим лидером. Вытеснить нынешнего лидера отрасли с его позиций Быть в числе лидеров отрасли (первая пятерка) Переместиться в десятку лидеров Переместиться на одну-две ступени вверх Одержать победу в борьбе с определенным лидером Удержать позиции Просто выжить |

| Цели достижения определенной доли на рынке | Агрессивная экспансия за счет приобретения других фирм и внутреннего роста Экспансия за счет внутреннего роста Экспансия за счет приобретения других фирм Удержание существующей доли рынка Сокращение доли рынка для достижения краткосрочных целей по прибыли |

| Конкурентная позиция/ситуация | Становится сильнее, изменяется Хорошо защищена, компания способна сохранить свою позицию Компания пытается изменить свое положение на рынке Компания находится в состоянии конкурентной борьбы с соперниками Компания меняет свою позицию, чтобы обеспечить себе защиту |

| Тип стратегии | В основном наступательная В основном оборонительная Комбинация стратегий наступления и обороны Агрессивная стратегия с высоким уровнем риска Консервативная стратегия следования за кем-то |

| Конкурентные стратегии | Лидерство по издержкам Упор на дифференциацию продукции на базе качества, обслуживания, технологического превосходства, ассортимента продукции, имиджа и репутации компании, дополнительных выгодных для потребителя характеристик Концентрация: покупатели с высокими доходами, покупатели с низкими доходами, географическая ниша, покупатели с особыми потребностями, ниша другого рода |

Какова конкурентная позиция компании в отрасли и ее вероятное изменение?

Может ли компания пользоваться уязвимостью более слабых конкурентов?

Может ли компания защищаться от влияния факторов, делающих отрасль малопривлекательной?

Может ли работа в данной индустрии помочь в достижении успеха в другой отрасли, где работает компания?

Привлекательна ли отрасль с финансовой точки зрения?

6. Анализ сегментации клиентов

Макро- и микросегментация. При работе на рынке часто возникают следующие вопросы:

Какие товары составляют рассматриваемый рынок?

Каковы основные группы поставщиков?

Каковы основные группы покупателей?

Какие основные потребности удовлетворяются на рынке? Какие основные технологии используются на рынке?

Каковы основные каналы сбыта?

Для поиска ответов на эти вопросы очень полезно провести сегментацию рынка, т.е. разбить его на части. При этом можно преследовать две цели:

> определение и выбор рынков, на которых планирует работать компания. Такой процесс называется макросегментацией;

> определение групп (товаров, поставщиков, покупателей) с максимально схожими характеристиками, воздействие на которые можно определить аналогичными методами. Это называется микросегментацией.

В качестве критериев сегментации могут выступать:

> товары;

> поставщики;

> покупатели;

> потребности покупателей;

> технологии;

> каналы сбыта.

Обычно сегментирование рынка приводит к результатам, перечисленным ниже:

> формируется новое видение основных рынков, поскольку при этом обновляется информация, пересматриваются сложившиеся мнения и оценки;

> улучшается понимание запросов потребителей, процессов совершения покупки, отношения к продукту и покупательского поведения;

> вырабатывается объективная оценка сильных и слабых сторон компании;

> определяются приоритеты в сегментах и целевых рынках для более полного использования всех аспектов конкурентного преимущества;

> используется при разработке конкретных маркетинговых программ.

Алгоритм сегментации. Сегментация может проводиться с использованием следующей последовательности шагов:

Построение сетки сегментации рынков. На этом этапе производится выбор критериев, по которым будет производиться сегментация. С помощью заданного критерия весь рынок разбивается на сегменты, для которых определяются значения рассматриваемых величин, например, объема продаж, доли рынка и др.

Анализ значимости сегментов. Вполне возможно, что при разбиении рынка одни части получаются слишком большими, а другие настолько маленькими, что на основании полученной информации нельзя сделать существенные выводы и принять адекватные решения. В этом случае надо пересмотреть критерии разбиения рынка на части, чтобы распределение сегментов было более равномерным и существенным для принятия стратегических решений. Вполне возможно, что некоторые мелкие сегменты можно объединить, а большие — напротив, проанализировать и разбить на несколько маленьких.

Поиск новых сегментов рынка. Вполне логичным шагом является анализ существующих сегментов рынка и поиск новых, еще не охваченных товарами/услугами, производимыми данной компанией.

Анализ эволюции рынка. Как любая экономическая система, рынок тоже живет и изменяется. Одновременно это происходит и с сегментами. Важно проследить тенденции изменения рыночных сегментов, для того чтобы правильно выстроить долгосрочную стратегию компании.

Анализ портфеля товаров. Очевидно, что когда компания сосредоточена только на одном продукте (товаре), цикл ее жизни будет равен циклу этого продукта. Поэтому необходимо иметь портфель товаров, которые находятся в различных стадиях своего развития.

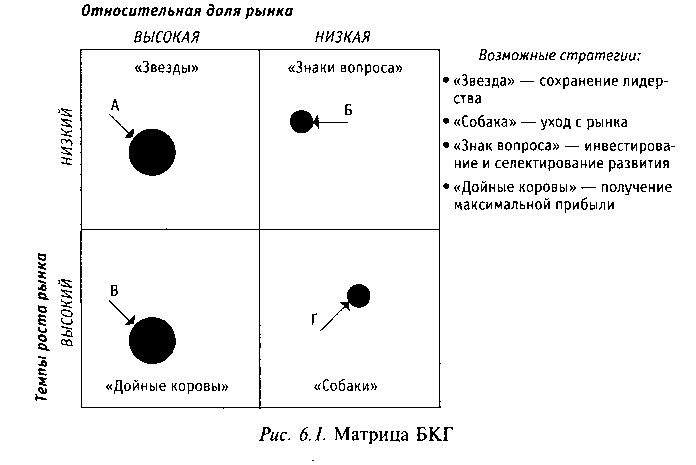

Матрица БКГ. Одним из методов анализа портфеля товаров является матрица БКГ — матрица «рост—доли рынка», разработанная ведущей консалтинговой компанией Boston Consulting Group (Бостонская консалтинговая группа, или БКГ). Матрица БКГ акцентирует внимание на движении наличности, потребностях в инвестициях и прибыльности продукта, а также на выгодах от перераспределения финансовых ресурсов с целью оптимизации хозяйственного портфеля.

Матрица БКГ состоит из четырех квадрантов, по горизонтальной оси фиксируются значения относительной доли рынка, по вертикальной — значения темпов роста рынка (см. рис. 6.1). Последний показатель базируется на прогнозах продаж продукции в отрасли, основанных на анализе жизненного цикла отрасли. Параметр «доля рынка» определяется как доля рынка компании, деленная на долю рынка крупнейшего конкурента. Доля рынка отраслевого лидера превышает единицу; если этот показатель равен А, значит, доля рынка, принадлежащая лидеру, вдвое больше, чем у ближайшего соперника. Высокая доля рынка рассматривается как индикатор успешности бизнеса, который генерирует положительные денежные потоки, что служит показателем ожидаемого роста доходов.

В основе матрицы лежит модель жизненного цикла товара, предполагающая, что товар в своем развитии проходит четыре стадии:

— выход на рынок (товар-«вопросительный знак»);

— рост (товар-«звезда»);

— зрелость (товар-«дойная корова»);

— спад (товар-«собака»).

При этом денежные потоки и прибыль компании также меняются: отрицательная прибыль сменяется ее ростом и затем постепенным снижением.

С помощью матрицы БКГ можно проанализировать ассортимент продукции, определить стадию жизненного цикла для каждого продукта и спланировать распределение финансовых потоков между ними.

«Вопросительные знаки». Начнем рассмотрение матрицы БКГ с самого проблемного участка — верхнего правого квадранта, или с «вопросительных знаков». Может быть, точнее эту группу наших товаров характеризует прозвище — «трудные дети». Также иногда их еще называют «захватчиками ресурсов» или «дикими кошками».

Продукты, имеющие статус «трудные дети», могут быть очень перспективными. Вполне вероятно, что из «гадкого утенка» вырастет «прекрасный лебедь». Но данная группа продуктов нуждается в существенной финансовой поддержке.

Главный стратегический вопрос -- когда прекратить финансирование этих продуктов и исключить их из корпоративного портфеля. Если сделать это слишком рано, то можно потерять потенциальный товар-«звезду». Риск финансовых вложений в эту группу наиболее высок.

В отношении «вопросительных знаков» имеется выбор стратегии:

— либо агрессивно инвестировать и превращать их в «звезды»;

—- либо направлять ресурсы на надежные перспективные товары.

«Звезды». У этой группы продуктов не так много названий-синонимов, как у предыдущей. «Звезды» — это просто звезды. Товары-«звезды» — это рыночные лидеры. Несмотря на их привлекательность, чистый денежный доход от них достаточно низок, ибо поддержание «звездности» требует существенных затрат для обеспечения высоких темпов роста. Товары-«звезды» требуют вложений сверх тех средств, которые они зарабатывают сами, и, таким образом, могут выступать в роли захватчиков ресурсов. Уменьшение же инвестиций в целях увеличения текущей прибыли может лишить «звезду» возможности превратиться в «дойную корову».

Продукты-«звезды» имеют сильные конкурентные позиции на быстро растущем рынке, в значительной мере обеспечивают рост доходов и прибыли и могут быть (а могут и не быть) захватчиками ресурсов.

«Дойные коровы». Многие из «дойных коров» — это вчерашние «звезды», опускающиеся в левый нижний квадрант матрицы по мере перехода спроса в данной отрасли в стадию зрелости.

После своего «звездного часа», когда темп роста замедляется, товары-«звезды» превращаются в «дойных коров». Эти продукты — лидеры на рынке с низким темпом роста. Они не так капризны, как «звезды», и не требуют больших инвестиций, обеспечивая значительные положительные денежные потоки.

«Дойные коровы» окупают не только себя, но и обеспечивают инвестиции в новые проекты. Это происходит благодаря тому, что относительная доля рынка этого продукта достаточно велика, а темпы роста малы, и компания получает от текущей деятельности средств больше, чем необходимо для сохранения лидирующих позиций на рынке и капитальных реинвестиций. Но все это не означает, что можно, наконец, спокойно «стричь купоны». Конкуренция в стагнирующих отраслях крайне жесткая, поэтому необходимы постоянные усилия, направленные на поддержание доли рынка и поиск новых рыночных ниш. «Дойные коровы» — ценная составная часть хозяйственного портфеля корпорации, так как они генерируют средства, используемые для финансирования новых приобретений, удовлетворения потребности в капитале захватчиков ресурсов, выплаты дивидендов.

«Собаки». В нижнем правом углу матрицы располагаются «слабеющие собаки».

Отдельные товары-«собаки» могут существовать до тех пор, пока обеспечиваемая ими прибыль и поток наличности остаются на приемлемом уровне или пока у компании есть определенные причины поддерживать их, например, если данный продукт является дополнением для товара-«дойной коровы».

Товары-«собаки» — это продукты, которые имеют низкую долю рынка и у которых отсутствуют возможности роста из-за непривлекательности отраслей. Чистые денежные потоки здесь нулевые или отрицательные. За исключением особых случаев, к «слабеющим собакам» БКГ советует применять стратегии «сбора урожая», сокращения или ликвидации, в зависимости от того, какой вариант может принести наибольшие выгоды.

Выбор портфельной стратегии. Матрица БКГ рекомендует компаниям следующий алгоритм действий в соответствующих хозяйственных зонах:

> оберегать и укреплять «звезды»;

> избавляться от «собак», если нет веских причин для их сохранения;

> устанавливать жесткий контроль относительно капиталовложений в отношении «дойных коров»;

> «вопросительные знаки» подлежат специальному изучению с целью определения, не смогут ли они при определенных условиях и надлежащем финансировании превратиться в «звезды».

Траектории движения по матрице. Матрица БКГ рассматривает два случая исхода для товаров:

— позиция «звезды» ослабевает и по мере замедления роста отрасли превращается в «собаку»;

— «дойная корова» теряет позиции лидера на рынке до того уровня, когда она становится «слабеющей собакой».

Но существуют и стратегические ошибки:

— чрезмерное инвестирование в стабильных «дойных коров»;

— недостаточность инвестиций в «вопросительные знаки», и они, вместо того чтобы стать «звездами», сразу превращаются в «собак»;

— распыление ресурсов по всем «вопросительным знакам» вместо концентрации на наиболее перспективных.

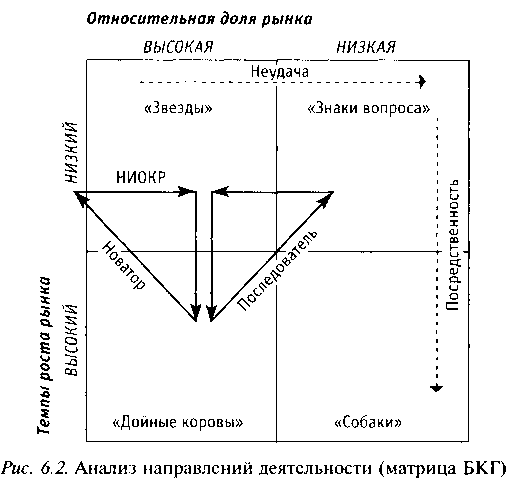

При анализе предприятий с помощью матрицы БКГ можно выявить несколько типовых траекторий, выбираемых компаниями при формировании своей портфельной стратегии (см. рис. 6.2). Возможны следующие стратегии:

Траектория новатора — активно занимаясь научными исследованиями, компания сразу выводит новые продукты в «звезды». Потом, используя доминирующее положение на рынке и сохраняя свою долю рынка, «звезда» переводится в «дойную корову». В свою очередь, деньги, заработанные последней, вкладываются в новые научные исследования.

Как будут развиваться события для продуктов компании?

Траектория последователя — компания тщательно выбирает новые продукты, выведенные на рынок другими фирмами, дожидается, когда они завоюют большую долю рынка (переводит их в категорию «звезд»), и затем использует преимущество при замедлении темпов рыночного роста («дойные коровы»).

Траектория неудачи — не все «вопросительные знаки» превращаются в «звезды», а по некоторым позициям в момент раскрутки продукта компания может потерять желаемую долю рынка.

Траектория посредственности — неудачный выбор продукта, или стратегическая слабость компании, не позволяет ей воспользоваться преимуществами, предоставляемыми обладанием доли рынка.

Матрица General Electric. Матрица БКГ ориентирована на короткие периоды. Для определения привлекательности отрасли и учета долговременной перспективы привлекают модели, использующие концепцию жизненного цикла. Выбирая отрасль, можно воспользоваться так называемой многокритериальной матрицей.

Многокритериальная матрица была предложена компанией General Electric (GE) как альтернативный подход, в котором устранена часть недостатков матрицы БКГ. Эта девятиклеточная матрица расположена в двухмерной системе координат — отраслевой привлекательности и силы/позиции в конкуренции конкретного продукта.

При определении отраслевой привлекательности необходимо определить список критериев и их относительные веса, заполнив приведенную ниже табл.

| Показатель | Вес | Отрасль | |||

| % | |||||

| Емкость рынка и его предполагаемый рост | |||||

| Сезонные и циклические колебания | |||||

| Технологическое состояние | |||||

| Интенсивность конкуренции | |||||

| Возможности и угрозы | |||||

| Потребность в капитале | |||||

| Доходность отрасли | |||||

| Социальные и политические факторы, факторы окружающей среды, государственное регулирование | |||||

| Общая взвешенная оценка | |||||

| Доля рынка (относительно лидера) | |||||

| Относительный уровень издержек | |||||

| Отличительные качества товара | |||||

| Возможность превзойти конкурентов по качеству товаров | |||||

| Знание потребителей и рынков | |||||

| Степень освоения технологий | |||||

| Имидж | |||||

| Уровень менеджмента | |||||

| Уровень прибыльности относительно конкурентов | |||||

| Общая взвешенная оценка |

Для оценки конкурентного предложения используется следующая табл. . Список критериев и их веса перед проведением анализа должны быть уточнены. Определив взвешенные значения, можно установить их позицию на следующей матрице.

Дата добавления: 2017-11-04; просмотров: 753;