Методы стратегического анализа 4 страница

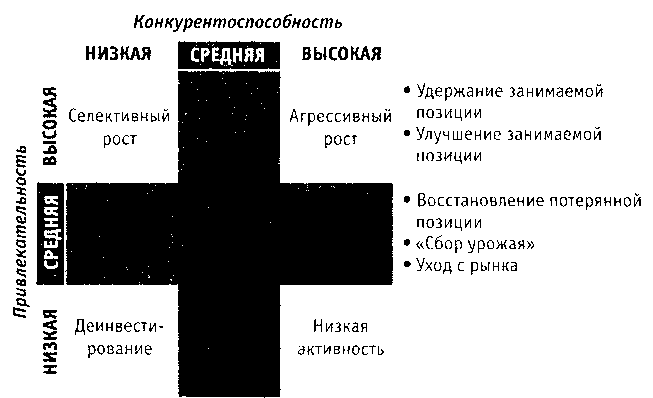

В зависимости от того, в каком квадранте матрицы расположилась компания, можно предпринять следующие действия.

Зона «Агрессивный рост» соответствует высоким уровням привлекательности рынка товара и конкурентоспособности фирмы. Рекомендуемая стратегическая ориентация — агрессивный рост. Данный случай аналогичен «звездам» в матрице БКГ.

В зоне «Деинвестирование» привлекательность и преимущества находятся на низком уровне. Стратегическая ориентация — продолжение деятельности без инвестиций или деинвестирование, как в случае «собак».

Рис. 6. 3. Многокритериальная матрица

Зона «Селективный рост» является промежуточной: конкурентное преимущество слабое, но привлекательность рынка большая. Стратегия — селективный рост. Это типичная ситуация «вопросительного знака».

В зоне «Низкая активность» конкурентное преимущество значительное, но привлекательность рынка мала. Рекомендуемая стратегия — защита своего положения без существенных затрат. Это эквивалент «дойной коровы».

Матрица предлагает несколько общих стратегий:

> инвестировать, чтобы удерживать занятую позицию и следовать за эволюцией рынка;

> инвестировать в целях улучшения занимаемой позиции, смещаясь по матрице вправо, в сторону повышения конкурентоспособности;

>- инвестировать, чтобы восстановить утерянную позицию;

> снизить уровень инвестиций с намерением «собрать урожай»;

> деинвестировать и уйти с рынка или из сегмента с низкой привлекательностью.

Матрица «привлекательность отрасли/позиция в конкуренции» вводит промежуточные значения между понятиями «высокая/низкая» и «сильная/слабая». При анализе используется значительно более широкий набор стратегически значимых переменных, чем в матрице БКГ, которая основывается только на двух показателях: темп роста отрасли и относительная доля рынка.

Анализ позиций на рынке. При анализе рынка важно иметь информацию о существующих конкурентах с тем, чтобы определить возможности и угрозы, которые содержатся в их параллельном присутствии на рынке. По словам М. Портера, «стратегия — это создание уникальной и надежной позиции компании на рынке посредством разнообразных действий». От ответа на такие вопросы, как «Какие компании имеют самые сильные/слабые позиции на рынке?», «Что отличает одну компанию от другой?», существенно зависит вид разрабатываемой стратегии.

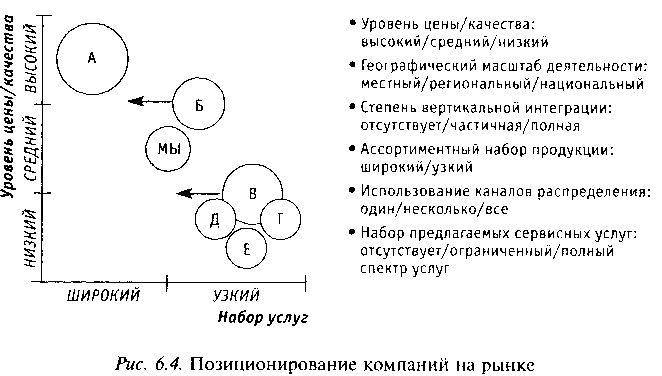

Для анализа конкурентного положения на рынке можно воспользоваться следующей диаграммой (см. рис. 6.4).

В качестве осей представленной матрицы выступают различные критерии, по которым проводится сравнение. Ниже даются примеры таких критериев и их значений.

Таблица

Критерии сравнения

| Критерий | Значение |

| Уровень цены/качества | Высокий Средний Низкий |

| Географический масштаб деятельности | Местный Региональный Национальный |

| Степень вертикальной интеграции | Отсутствует Частичная Полная |

| Ассортиментный набор продукции | Широкий Узкий |

| Использование каналов распределения | Один Несколько Все |

| Набор предлагаемых сервисных услуг | Отсутствует Ограниченный Полный спектр услуг |

Диаметр кругов, представленных на рис. , обычно зависит от другого анализируемого критерия, например объема продаж. Для того чтобы отследить тенденции и изменения в позиционировании соперников, принято с помощью стрелок указывать на стремления данной и конкурирующих компаний к той или иной стратегической рыночной нише.

При анализе позиционирования конкурентов, как и при проведении сегментирования, очень важно выбрать такие критерии, которые наиболее наглядно показывали бы место соперников на рынке, а не создавали плотно сбитые кластеры, где трудно что-либо различить. Для сравнительного анализа также удобно воспользоваться факторным анализом .

В колонке слева указываются критерии, по которым производится сравнение. Затем отражаются их относительные веса, и далее расставляются оценки, например, по пятибалльной шкале. После перемножения веса и оценок результаты суммируются. В итоге можно получить относительное положение анализируемой компании с учетом выбранных критериев и их весов, а также разобрать причины такого положения. Для этого необходимо рассмотреть оценки с точки зрения факторов с наиболее высокими весами.

Таблица

| Пример сравнительного факторного анализа конкурентов |

| Критерий сравнения | Вес, % | Данная компания | Конкурент | Конкурент |

| Качество/характеристики товара | 3 (0,3) | 2 (0,2) | 1 (0,1) | |

| Репутация/имидж | 2 (0,2) | 2 (0,2) | 5 (0,5) | |

| Производственные возможности | 4 (0,4) | 3 (0,3) | 2 (0,2) | |

| Грамотное использование технологии (технологические навыки) | 5 (0,25) | 4 (0,2) | 1 (0,05) | |

| Сбытовая сеть | 1 (0,05) | 1 (0,05) | 5 (0,25) | |

| Маркетинг/реклама | 2 (0,1) | 2(0,1) | 5 (0,25) | |

| Финансовое положение | 1 (0,05) | 5 (0,25) | 2 (0,1) | |

| Издержки | 3 (1,05) | 5 (1,75) | 1 (0,35) | |

| Обслуживание клиентов | 1 (0,15) | 3 (0,45) | 1 (0,15) | |

| Общая взвешенная оценка | 2,55 | 3,5 | 1,95 |

Анализ положения компании на рынке. Анализируя сегодняшнее положение компании на рынке, в том числе и с помощью инструментария, приведенного выше в этой главе, можно ответить на следующие вопросы:

Какова рыночная доля и место компании в отрасли?

Повышаются или понижаются размеры прибыли и какова она в отношении к показателям конкурентов?

Какова тенденция изменения возврата на инвестиции (ROT)?

Растут ли продажи компании быстрее, чем рынок в целом?

Какова репутация компании в глазах потребителей?

Является ли компания лидером в технологии, инновациях, качестве обслуживания потребителей?

Полученные ответы помогут выделить несколько типовых состояний компаний в отрасли, в зависимости от которых следует применять ту или иную стратегию:

· доминирующий лидер (глобальный, национальный, региональный, местный);

· лидер;

· агрессивный претендент;

· верный последователь;

· кандидат на уход с рынка (слабый, разоренный);

· застывший на пол пути.

7. Анализ бизнес-процессов

Деятельность любой организации распределяется, как правило, по определенным бизнес-процессам. Постоянное изменение внешних условий, рост конкуренции и глобализация бизнеса заставляют компании в целях самосохранения совершенствовать качественные и количественные характеристики бизнес-процессов, а также степень их соответствия текущей диспозиции дел. От того, как организация развивает и совершенствует свои бизнес-процессы, зависит не только успешная деятельность организации в настоящем, но и выживание в будущем.

Как установить границы бизнеса? На практике часто используется классификация с двумя шагами. Сначала все виды деятельности свободно классифицируются, чтобы достичь их управляемого количества. Затем проводится дальнейшая классификация внутри выделенных видов бизнеса, поскольку при дроблении больше чем на сто видов деятельности общая картина теряется. Границы между различными видами бизнеса определяются, с одной стороны, их предполагаемыми функциями, которые должны существенно отличаться у каждого вида деятельности, а с другой — категорией потребителя.

Технология не всегда является основанием для выделения отдельного вида бизнеса. Рассмотрим, например, рынок звукозаписи. Существуют одновременно три формы звукозаписи: пластинки, аудиокассеты и компакт-диски. Все они связаны с совершенно различными технологиями, но входят в один вид бизнеса. В связи с этим «ключевой элемент» продукта (в данном случае — музыка) часто поставляется в различной форме, хотя каналы сбыта почти идентичны. Поэтому носители звука надо рассматривать не как продукт, а как музыку, поскольку содержательный компонент здесь имеет чуть большее значение, чем упаковка.

Более того, подобная «упаковочная» технология используется на различных рынках. Технология компакт-дисков применяется в оптических дисках для офисного пользования, а также для видеодисков, которые, в свою очередь, являются конкурентами записанных ранее видеокассет. Аудиокассеты используются не только для записи и продажи музыки, но и для разговорной информации — для курсов, записи докладов конференций, фонографической записи книг.

В результате возникает комплексная группа (кластер) различных подвидов деятельности (бизнеса) на этом рынке, которые можно объединить согласно:

а) технологии:

— пластинки,

— аудиокассеты,

— лазерные диски (компакт-диск, CD-ROM, видеодиск, компакт-диск интерактивный),

— видеокассеты;

б) поставляемой информации (функция продукта):

— музыка,

— офисные данные,

— инструкции,

— фильмы;

в) категории потребителей:

— частные лица,

— студенты,

— офисы;

г) различным регионам.

Если не учитывать региональный аспект, можно получить 4 х 4 х 3 = 48 видов деятельности, как это показано на рис. 7.1. На этом рисунке носители звука выступают не как продукты, а как «содержание» продукта. В матричных ячейках их названия для удобства сокращены. Что касается стран, в которые экспортируются данные продукты, то необходимо провести анализ поведения потребителя (его культуры), определить уровень развития и тип распределения. Затем страны группируют в более или менее однородные группы и составляют другую схему с учетом рис. Представьте, что имеется 6 групп стран, поэтому получится 6 х 48 = 288 видов деятельности.

На первый взгляд представляется, что это очень большое количество, но на практике их гораздо меньше. Причина кроется в том, что не все пересечения в матрице возможны или полезны, к тому же организация не будет функционировать во всех областях, которые остались после того, как были устранены все невозможные комбинации. Кроме того, если технология будет входить в подразделение программного обеспечения, как на рис. , то количество различных видов деятельности будет уменьшаться и далее. Свободные строки в табл. означают невозможные или нереальные комбинации; поэтому останется только 6 видов бизнеса. Если их перемножить на 6 региональных комбинаций, то мы получим 36, а не 288 видов деятельности.

Таблица

Классификация видов бизнеса по аудио- и видеопродуктам

| Продукты | Рынки | ||

| Обыкновенный покупатель | Студент | Организация | |

| Музыка Обучение Офисные данные Фильмы | G, AC, CD AC, VC, CI VC, VD | AC, VC, VD, CI CR, Ci | CD, CI |

Обозначения: G — пластинка; AC — аудиокассета; VC — видеокассета; CD — компакт-диск; CR — CD-ROM; VD — видеодиск; Cl — интерактивный компакт-диск.

Возможно, нет необходимости в дальнейшей дифференциации некоторых остающихся видов деятельности, представленных в табл. согласно группировке по странам. Допустим, можно, например, сделать вывод о том, что рынок полнометражных фильмов является полностью международным. Тогда 6 видов бизнеса можно объединить в один, и общее число всех видов деятельности снизится от 36 до 31. Это уже управляемое количество. Заметим, что на практике все гораздо сложнее, чем в приведенном примере.

Так что не всегда полезно составлять отдельный бизнес-план по каждому индивидуальному продукту. Продукты следует классифицировать согласно приемлемо однородным видам бизнеса. Правда, для этого нет никаких установленных правил. Организационные аспекты также играют важную роль при классификации бизнеса, составление которой могло бы выявить причину необходимости изменений в организационной структуре. Некоторые больше склонны проводить классификацию на основе рыночного критерия, другие предпочитают брать в качестве отсчета продукт. Желательно все-таки обращаться к наиболее фундаментальной базе классификации согласно категориям потребителей и продуктов. В нашем примере это были отнюдь не сами носители звука, хотя они могли, как казалось на первый взгляд, быть таковыми.

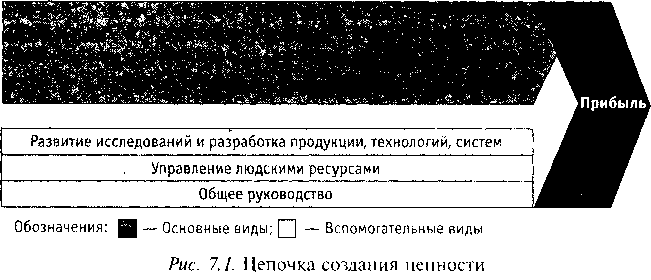

Анализ цепочки создания ценности. В книге «Конкуренция» М. Портер отмечает, что преимущества в конкуренции нельзя понять, если смотреть на фирму в целом. В последовательности действий, которые совершает фирма, чтобы доставить своим потребителям требуемое ими, необходимо выделять реальные преимущества в области минимизации издержек и дифференциации. При проведении подробного стратегического анализа и выборе стратегии Портер предлагает обратиться именно к цепочке создания ценности. Важной частью разработки стратегии является формулировка способа создания ценности, т.е. уникального набора выгод для потребителей, который предоставляет компания и которого не могут предложить конкуренты. Для завоевания устойчивого конкурентного преимущества следует вести отличные от конкурентов операции или выполнять их отличным от конкурентов образом. Компания должна выбирать свои подходы к производству, логистике, обслуживанию, маркетингу, управлению персоналом и другим функциям в соответствии с избранным способом создания стоимости.

Портер предложил схему, которая полезна при стратегическом анализе ресурсов. По Портеру, уровень оценки продуктов/услуг покупателями/пользователями определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, доставки и поддержки данного продукта/услуги. Они должны тщательно анализироваться, если компания стремится осознать свои стратегические возможности.

Стратегический анализ цепочек создания ценности позволяет отслеживать функции и процессы по разработке, производству, продаже, доставке и поддержке продукта или услуги. Цепочка деятельности, приводящей к созданию ценности, начинается с обеспечения сырьем и продолжается в производстве частей и компонентов, сборке и выпуске продукции, оптовой и розничной продаже продукта или услуги конечным потребителям.

Действия, создающие ценность. М. Портер идентифицирует пять первичных и четыре вторичных вида деловой активности, составляющих цепочку создания ценности в любой компании. К первичным действиям относятся следующие:

Материально-техническое обеспечение деятельности предприятия. Это действия, связанные с получением, хранением и распределением вводимых ресурсов, такие, как физическое обращение с сырьем и материалами, их складирование, ведение учета запасов, составление графиков движения транспортных средств, расчеты с поставщиками.

Производственные процессы. Превращение вводимых ресурсов в конечный продукт. Например: машинная обработка, упаковка, сборка, техническое обслуживание оборудования, испытание готовой продукции, выпуск печатной продукции и эксплуатация производственных площадей и помещений.

Сбыт продукции. Это операции, связанные со сбором, хранением и физической доставкой продукта покупателям, такие, как складирование готовых изделий, доставка, обработка заказов и составление графиков.

Маркетинг и продажи. Все действия, сопряженные с куплей-продажей продукта: реклама, продвижение товара на рынок, сбытовые операции, квотирование, выбор каналов сбыта, отношения со сбытовиками и ценообразование.

Обслуживание. Действия, связанные с оказанием услуг, повышающих или поддерживающих ценность продукта, такие, как установка, ремонт, обучение, поставка компонентов и наладка (регулировка).

Ко вторичным (или поддерживающим) действиям относятся:

Закупки. Действия, связанные с закупками сырья, запасов и прочих расходных материалов, в дополнение к станкам, оборудованию (в том числе лабораторному и офисному) и зданиям.

Развитие технологии. Действия, связанные с совершенствованием продукта и/или процесса, в том числе научные исследования и опытно-конструкторские разработки, проектирование продукта и его дизайн, исследование средств массовой информации, проектирование производственных процессов, процедур обслуживания.

Управление людскими ресурсами. Действия, связанные с привлечением, наймом, профессиональной подготовкой, развитием и оплатой труда персонала.

Поддержание инфраструктуры фирм. Такие действия, как общее управление, планирование, финансирование, бухгалтерский учет, отношения с органами власти, управление качеством и т.д.

Указанные виды деятельности — всего лишь звенья стандартной цепочки создания ценности. Каждую такую типовую категорию можно расчленить на несколько уникальных, свойственных только данной конкретной компании действий. Например, маркетинг и продажи, составляющие вид первичной деятельности, подразделяются на управление маркетингом, рекламирование, управление продавцами, деятельность отдела продаж, подготовку технической литературы и продвижение товара на рынок. В свою очередь, эти отдельно взятые действия можно разделить на еще более частные. Целью такой декомпозиции является оказание помощи компаниям в выборе одной из трех типовых стратегий, поскольку стратегия определяет формы конкуренции, при которых определенная категория потребителей получает конкретные выгоды в конкретной области.

Так, в зависимости от отрасли отдельные категории деятельности могут оказаться жизненно необходимыми для обретения конкурентных преимуществ для одних организаций, но иметь вторичное значение для других. Например, для дистрибьютора исключительную важность имеет материально-техническое обеспечение производства и сбыта, в то время как для банка, участвующего в кредитовании компаний, ключевое значение имеет эффективная работа служащих, определяющих способ и условия предоставления кредитов. В сталелитейной промышленности производственные технологии — единственный самый важный фактор, обеспечивающий преимущества в конкурентной борьбе. Таким образом, все источники устойчивых конкурентных преимуществ и минимизации издержек любой компании кроются в звеньях цепочки создания ценности.

При анализе цепочки создания ценности необходимо выяснить, какие процессы являются определяющими для клиента, для удовлетворения его потребности и успеха на рынке. Для того чтобы правильно сформулировать стратегию, важно понять, какие процессы добавляют наибольшую ценность для покупателя.

Перед выполнением такого анализа полезно выявить те критерии, с которыми покупатели подходят к продукции вашей компании, а дальше посмотреть, какие подразделения могут оказать влияние на степень удовлетворения запросов клиентов.

Другим способом использовать цепочку создания ценности является ее применение при анализе затрат, особенно по сравнению с конкурентами.

В некоторых случаях имеет смысл рассмотреть не только цепочку создания ценности в самой компании, но и ее взаимодействие с цепочками компаний-поставщиков и покупателей. В этом случае при разработке стратегии можно будет проанализировать узкие места и дополнительные возможности, которые предоставляются при составлении цепочек создания ценности.

Детализация затрат по цепочке создания ценности. Многие компании ведут учет по центрам ответственности (центрам затрат, прибыли, инвестирования и др.). С одной стороны, такое деление дает возможность повысить ответственность руководителей подразделений, но эта информация не всегда оказывается полезной с точки зрения стратегии. Очень важно анализировать затраты компании по конкретным звеньям стоимостной цепочки. Так выявляют, какая именно доля себестоимости готовой продукции идет на удовлетворение запросов потребителя.

Не менее полезно получить сравнительную информацию по затратам цепочки стоимости конкурентов. Из нее становится ясно, в каких звеньях необходимо добиться более низкой себестоимости и где возникают дополнительные затраты, предоставляющие данной компании дополнительные конкурентные преимущества. Например, дополнительные затраты на производство по сравнению с конкурентом вызваны дополнительным комплексом мер по обеспечению качества готовой продукции (см. табл. 7.2). В этом случае качество может послужить отправной точкой при позиционировании на рынке нашей компании.

В качестве дальнейших шагов анализа можно предложить две стратегии достижения конкурентных преимуществ:

— снижение издержек по всей цепочке создания ценности;

— максимальная дифференциация и увеличение затрат на отдельные элементы цепочки.

Таблица 7.2

Сравнение звеньев в цепочке стоимости (в баллах)

| Вид деятельности | Данная компания | Конкурент |

| Сырье и материалы | ||

| Производство | ||

| Доставка товаров | ||

| Маркетинг и реклама | ||

| НИОКР | ||

| Персонал | ||

| Общее руководство |

При анализе издержек в различных звеньях цепочки создания ценности важно найти ответы на следующие вопросы:

Как затраты на один вид деятельности влияют на другие виды?

Можно ли изменить последовательность видов деятельности в цепочке, чтобы снизить издержки?

Существует большое число способов снижения затрат, но мы приведем лишь некоторые идеи, которые могуч быть использованы при формировании стратегии компании. Если при анализе цепочки создания стоимости выяснилось, что в компании сравнительно высокая стоимость сырья, то можно предложить попробовать следующие варианты:

> обсудить с поставщиками выгодные для нашей компании цены;

> помочь поставщикам снизить издержки, например, за счет установки нового оборудования, предоставления целевых кредитов или внедрения новых технологий управления;

> организовать более тесную связь между цепочкой поставщиков и нашей цепочкой за счет подключения их к нашей внутренней информационной системе, чтобы поставщик мог заранее планировать свои поставки и тем самым сократить свои затраты и, как следствие, цены;

> попробовать использовать более дешевые товары-заменители;

> организовать интеграцию «назад», создав подразделение внутри компании, которое бы поставляло тот же продукт/услугу.

В случае высокой стоимости сбыта можно предложить следующие инициативы:

> заставить дистрибьюторов продукции данной фирмы снизить свою маржу и тем самым поднять ее часть прибыли;

> организовать более тесную связь между стоимостной цепочкой фирмы и цепочкой продавцов, например, с помощью организации заказов через Интернет;

> провести интеграцию «вперед», приобретя или организовав свою собственную сбытовую сеть;

> выбрать более дешевые альтернативные каналы сбыта.

При избыточно высоких затратах на стадии производства можно попробовать:

> сократить бюджет и рационализировать производственные операции, например, оптимизировав внутренние бизнес-процессы;

> улучшить методы работы и технологический процесс, установив новое оборудование и внедряя новые технологии;

> попробовать убрать этапы с высокими издержками и упростить дизайн товара (возможно, что операции, совершаемые на этих этапах, не являются важными для потребителя. Именно так незаметно исчезают ненужные функции у многих товаров);

> переместить производство в другие регионы, с более низкими налогами, заработной платой и другими затратами;

> инвестировать средства в ресурсосберегающие технологии;

> привлечь подрядчиков, т.к. вполне возможно, что они сделают это гораздо дешевле.

Анализ цепочки создания ценности подскажет и другие варианты снижения затрат.

8. Анализ стратегических показателей

Анализ стоимости капитала. Стоимость капитала (ее также называют ценой капитала или затратами на капитал) представляет собой норму прибыли, которую инвестор ожидает получить на свою инвестицию с учетом рисков, связанных с ней. Каждый вид инвестируемого в компанию капитала (например, инвестиции в обыкновенные акции, привилегированные акции или предоставленные долгосрочные займы, а также нераспределенная прибыль) имеет свою стоимость. В качестве исходной базы для оценки минимальной стоимости акционерного капитала часто используют прибыль, на которую может рассчитывать акционер, вложив деньги в какой-либо альтернативный проект с подобным уровнем риска (например, положив деньги в банк на депозит). Оценку стоимости заемных средств осуществляют по ставке процента, которую ожидает получить инвестор-кредитор, предоставляя в пользование компании свои средства. Для организации, в которую акционер вложил свои деньги, эта потенциальная прибыль акционера по альтернативному проекту называется альтернативной стоимостью капитала. Так как альтернативных проектов может быть много, то значение альтернативной доходности приходится рассчитывать для каждого из них отдельно. Поэтому часто используется термин «средневзвешенная стоимость капитала» (Weighted Average Cost of Capital, WACC), под которым понимается «альтернативная» стоимость процентной задолженности компании и средств ее акционеров (т.е. простых акций, привилегированных акций и нераспределенной прибыли) с учетом удельного веса каждой из этих составляющих в общей структуре капитала. Соответственно произведение процентной величины WACC на сумму средств, инвестированных в компанию акционером, покажет размер той возможной прибыли, которую получил бы «средний инвестор», если бы вложил деньги в альтернативные инвестиционные проекты.

Средневзвешенная стоимость капитала (WACC), как правило, используется при:

• составлении бюджета капитальных вложений (Capital Bud- geting);

• применении метода чистой приведенной стоимости (Net Present Value Method) для оценки инвестиционных проектов, что предполагает использование стоимости капитала в качестве ставки дисконтирования при расчете приведенной стоимости будущих потоков (поступлений) денежных средств;

• применении метода внутренней нормы прибыли (Internal Rate of Return Method), что предполагает использование стоимости капитала для принятия решений в пользу осуществления или отказа от осуществления того или иного проекта. В этих целях стоимость капитала сравнивается с внутренней нормой прибыли, которую компания предполагает получить в результате реализации рассматриваемого проекта. Решение по принятию проекта принимается в том случае, когда внутренняя норма прибыли превышает стоимость капитала.

Оценка стоимости акционерного капитала. Для расчета средневзвешенной стоимости капитала (WACC) необходимо определить стоимость акционерного капитала. Для этого можно использовать модель оценки долгосрочных активов (Capital Assets Pricing Model, САРМ). Основная идея модели (рис. 8.1) заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. Понятно, что трудно оценить абсолютную долю риска, поэтому на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку, — так называемый фактор (3).

Для построения модели САРМ необходимо выполнить несколько шагов:

1. Определить ставку доходности безрисковых активов. В качестве (относительно) безрисковых активов могут выступать государственные ценные бумаги или, например, векселя Сбербанка РФ. Предположим, что на момент составления прогноза эта ставка составляла 8%;

2. Определить показатель доходности в среднем по рынку. Допустим, что она составила 12%. Премия за рыночный риск может быть определена как разница между средним показателем доходности по рынку и показателем доходности по безрисковым активам. В данном примере она составляет 4%;

Дата добавления: 2017-11-04; просмотров: 1519;