Система сбалансированных показателей и стратегические карты

Система сбалансированных показателей (от англ. Balanced Scorecard, BSC) создана в Институте Нолана Нортана (Nolan Norton Institute), научном подразделении одной из крупнейших аудиторских фирм, KPMG (Kleiveld Peat Marwick Goerdeler). Создатели системы - Дейвид Нортон и Роберт Каплан еще в начале 90х задались целью создать показатели деятельности компании будущего. Необходимость в таких разработках появилась всвязи с тем, что существовавшие на то время подходы к оценке деятельности организации, опирающиеся в основном на финансовые показатели, неизбежно устарели. В разработке принимали участие представители десятка крупнейших компаний Америки: Apple Computer, DuPont, General Electric, Hewlett-Packard и многие другие.

Новая методика достаточно быстро завоевала популярность у ведущих компаний мира, благодаря своей практической эффективности. В последнее время CCП получила признание и в России. Сбалансированная система показателей - это механизм последовательного доведения до персонала стратегии развития, целей компании и контроль их достижения через так называемые ключевые показатели эффективности (KPI). KPI (от англ. Key Performance Indicators) являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, CCП является инструментом не только стратегического, но и оперативного управления.

Основной принцип CCП, который во многом стал причиной высокой эффективности этой технологии управления — управлять можно только тем, что можно измерить. CCП делает упор на нефинансовые показатели эффективности деятельности предприятия, при этом создавая возможность оценить такие, казалось бы, с трудом поддающиеся измерению, факторы деятельности как уровень лояльности клиентов, или инновационный потенциал организации.

Отличие CCП от других систем управления:

· CCП управляет не только финансовыми показателями, но и нефинансовыми

· CCП это система управления с помощью показателей, а не система измерения показателей

· CCП управляет компанией, объединяя все процессы воедино

· CCП это система управления не только для руководителей компании, но и для всех сотрудников.

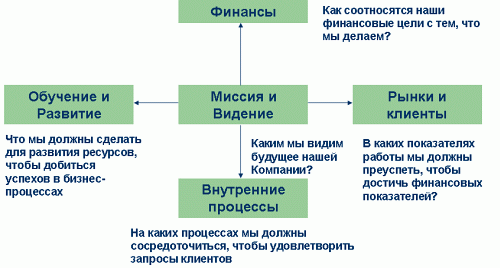

Разработка и внедрение ССП подразумевает разработку показателей деятельности исходит из разработки показателей деятельности 4 перспектив: финансов, рынков и клиентов, обучения и развития, внутренних процессов (рис. 2).

Если организация посчитала себя способной к внедрению ССП, ей предстоит пройти несколько этапов. Для начала, необходимо провести анализ и дать ответ на следующие вопросы: что и как происходит на предприятии, какие ресурсы потребляются при работе процессов, каким образом функционируют системы, кто и когда в организации проводит какую либо работу и что мотивирует сотрудников. Исходя из этого анализа следует определить стратегические цели организации и дать ответ на вопрос о том, каким образом предприятию следует достигать намеченных целей. Определившись с намерениями, организация, по сути, сформулировала идеологию развития на будущий период.

Рис. 2. Основные перспективы ССП

Следующим шагом будет создание концептуальной модели будущей организации. На этом этапе необходимо смоделировать несколько систем, разработать ряд документов, чтобы понять, какой должна быть та организация, которая может выполнять поставленные перед ней стратегические цели и задачи. При этом, уровень детализации документов должен быть достаточным для топ-менеджеров. Здесь же необходимо определить весь перечень ресурсов, потребляемых в ходе работы бизнес-процессов и составить ресурсный классификатор.

Далее, на основе разработанных стратегических целей и стратегии следует разработать карту бизнес – процессов. Карта бизнес-процессов, по существу, является технологической картой предприятия, полностью, укрупнено описывающую сеть взаимосвязанных и взаимодействующих бизнес-процессов предприятия.

Определив ресурсы и сами процессы, логически, следующим шагом организации должно стать создание укрупненной модели обмена информации внутри карты бизнес-процессов и коммуникаций с внешней средой. На этом этапе создаются условия для определения структуры аппарата управления. При этом необходимо учитывать одно из правил проведения реинжиниринга – процессы первичны, организационная структура строится исходя из потребностей сети процессов.

Разработанная далее структура аппарата управления представляется в виде иерархии организационных подразделений, создаваемых для достижения определенных целей. Все структурные звенья должны быть связаны друг с другом отношениями подчинения. Исходя из того, что у организации уже есть разработанная карта процессов, система обмена информацией и организационная структура, необходимо зарегламентировать информационный обмен по времени, то есть определить, в какое время, когда и кто получает информацию для оперативного управления. Окончив все предыдущие этапы, предприятие способно приступить к формированию бизнес-плана. После его утверждения руководителями организации, следует перейти к созданию детализированной модели системы организации ориентированной на стратегию.

Для создания детализированной модели организации необходимо: создать подробный классификатор функций организации, смоделировать бизнес-процессы, смоделировать систему обеспечения бизнес-процессов ресурсами, создать детализированную организационную структуру и регламентировать по времени информационный обмен внутри каждого бизнес-процесса. Каждый шаг сопровождается разработкой регламентирующего документа.

Завершающим этапом станет создание классификаторов показателей, отчетов, разработка системы мотивации для менеджеров и участников процессов. ССП является универсальной методикой управления, которая позволяет связать стратегическое планирование и оперативное управление организацией, разгружает руководителей, создает условия принятия решений, основанных на фактах, позволяет оперативно реагировать на изменение рыночного окружения.

Сбалансированная система показателей (ССП) определяется как система стратегического управления организацией на основе измерения и оценки ее эффективности по совокупности логически взаимосвязанных показателей, подобранной таким образом, чтобы учесть все существенные (с точки зрения стратегии организации) аспекты ее деятельности. Под стратегией понимается модель управления предприятием, направленная на укрепление его позиций, удовлетворение потребителей и создание конкурентного преимущества, способного сохраняться длительное время. В основе формирования ССП лежат следующие положения:

набор показателей определяется стратегией предприятия, а не заменяет ее, поэтому к разработке ССП можно приступить только после того, как стратегия сформирована;

реализация выбранной стратегии возможна только тогда, когда все стратегические цели будут детализированы и взаимоувязаны по различным уровням управления предприятием, то есть стратегия будет «транслирована» на все уровни управления в показателях, соответствующих каждому уровню;

управлять можно только тем, что можно измерить, следовательно, необходимо научиться оценивать не только материальные, но и нематериальные ресурсы предприятия;

слепая вера в единственный показатель опасна, поэтому необходимо выбрать ограниченный набор так называемых ключевых показателей эффективности, или результативности (Key Performance Indicators, KPI) как финансового, так и нефинансового характера, которые оказывают наибольшее влияние на достижение стратегических целей предприятия;

набор оценочных показателей является характерным для данного предприятия и для определенной стратегии. Поэтому, во-первых, не существует универсальной системы показателей, которая может быть рекомендована для внедрения даже в аналогичных, на первый взгляд, предприятиях, а, во-вторых, по мере изменения стратегии изменяются не только значения выбранных показателей, но и их состав.

Сбалансированность системы показателей предполагает поиск равновесия между различными аспектами деятельности предприятия, характеризующимися как финансовыми, так и нефинансовыми показателями; краткосрочными и долгосрочными целями; числом внутренних и внешних показателей; количеством опережающих и запаздывающих (лаговых) показателей; объективными (численными) и субъективными (экспертными) оценками.

Важную роль в обеспечении сбалансированности играют различные виды связей между показателями, такие как:

причинно-следственные связи показателей различных уровней со стратегическими целями и стратегией предприятия;

связь результирующих показателей с факторами, оказывающими на них наиболее существенное влияние;

связь всех показателей с финансовыми результатами деятельности.

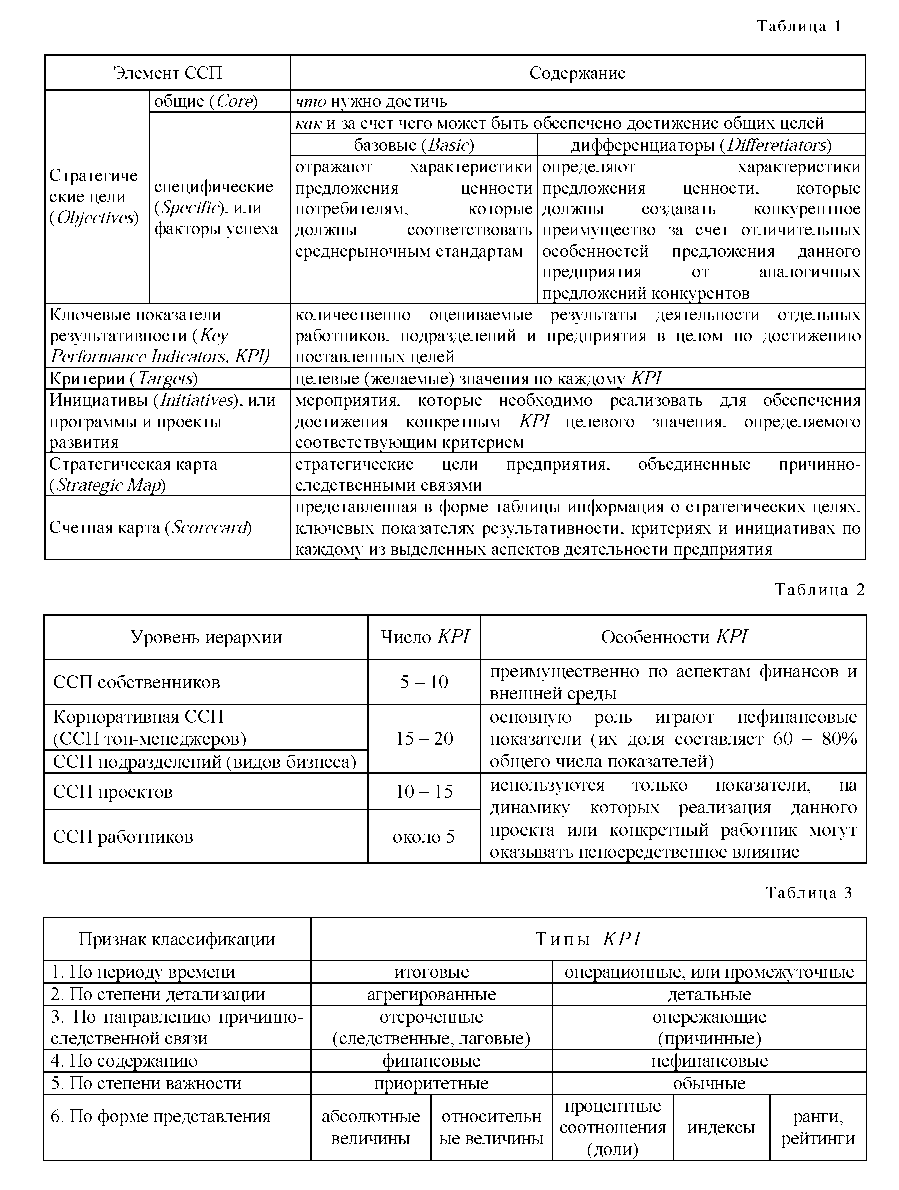

Для того чтобы раскрыть возможности использования ССП в управлении промышленными предприятиями, дадим краткую характеристику ее основных элементов (табл. 1) и процедуры формирования.

Следует отметить, что в литературе можно встретить терминологию, отличную от приведенной в табл. 1. Так, например, стратегические карты иногда называют деревом целей, а счетные карты — стратегическими, но это не меняет состава и содержания основных элементов ССП. Одним из первых шагов разработки ССП является формирование ее структуры.

Традиционно ССП рассматривается в четырех основных аспектах (перспективах, или проекциях):

финансы — показывает, каких показателей необходимо достичь, чтобы обеспечить интересы акционеров и привлечь внимание инвесторов;

взаимоотношения с клиентами — показывает, чем можно заинтересовать и привлечь клиентов, чтобы добиться требуемых финансовых результатов;

внутренние процессы — показывает, какие процессы играют наиболее важную роль при реализации конкурентных преимуществ предприятия и каким образом их можно улучшить;

инновации, обучение и развитие персонала и инфраструктуры — показывает, за счет каких знаний, умений, технологий и прочих нематериальных активов предприятие может реализовать свое конкурентное преимущество, и какие компетенции необходимо развивать, чтобы иметь возможность привлечь клиентов и усовершенствовать внутренние процессы.

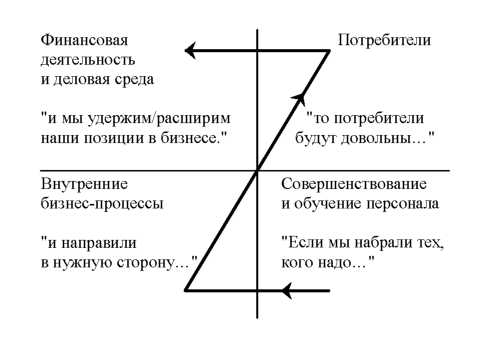

Еще один вариант взаимосвязи различных аспектов ССП, разработанный в компании Halifax с целью облегчения понимания и восприятия новой системы персоналом, представлен на рис. 1.

Рис. 1. Взаимосвязь основных аспектов ССП (модель Z)

Однако рекомендуемая структура может быть несколько изменена и дополнена. Анализ практики показывает, что распространенными вариантами группировки показателей также являются:

финансы, маркетинг (рассматриваемый шире, чем «клиенты»), внутренние бизнес-процессы и персонал. В этом случае показатели инноваций включаются во все другие аспекты;

финансы, внутренние бизнес-процессы и внешний мир — упрощенный вариант, основанный на том, что деятельность любого предприятия делится на внутреннюю и внешнюю, а финансы — во главе всего;

расширенные варианты. Так, для крупных автомобилестроительных компаний характерным является наличие аспектов «поставщики» или «дилеры»; во многих крупных производственных компаниях выделяются такие аспекты, как «логистика», «производство», «исследования и разработки».

Кроме выделения основных аспектов группировки показателей, в структуре ССП рассматриваются различные «срезы», или модули по уровням управления. Все модули разрабатываются в разрезе выбранных аспектов, однако количество, состав и приоритетность показателей в рамках каждого аспекта для разных уровней различен (табл. 2).

Один из крупнейших мировых производителей техники для дома, компания Electrolux, использует построенную по принципам ССП систему динамичной оценки бизнеса (Dynamic Business Measurement, DBM), в которой показатели сгруппированы по следующим аспектам: отношения с потребителями, операционная деятельность, корпоративная культура и финансовая деятельность. В настоящее время DBM включает 16 ключевых показателей, 12 из которых — нефинансовые. В каждом секторе деятельности компании приоритетными считаются различные показатели из этого набора. При этом считается, что одновременно можно добиться оптимизации не более чем 5-7 показателей. Таким образом, DBM представляет собой «меню», из которых каждое подразделение может выбрать ключевые показатели, в наибольшей степени соответствующие сложившейся у них ситуации. Для установления приоритетов в ССП используются весовые коэффициенты, характеризующие относительную важность конкретного показателя.

После определения структуры ССП ее формирование может вестись двумя путями:

«сверху вниз», когда первоначально разрабатывается корпоративная ССП, которая затем разворачивается в ССП подразделений и т. д.;

«пилотный проект», когда разработка начинается с ССП подразделений (одного или нескольких). Полученный в этом случае опыт используется затем при построении ССП на корпоративном уровне, что является более сложной задачей и требует привлечения больших ресурсов и высокой квалификации разработчиков, включая консультантов специализированных компаний.

После того, как структура и схема разработки ССП определены, переходят к следующему этапу: формированию дерева стратегических целей в рамках выделенных аспектов деятельности, или к построению стратегической карты.

В качестве наиболее общей стратегической цели часто используется показатель стоимости предприятия. Это объясняется тем, что он, во-первых, носит комплексный характер (его значение определяется воздействием большого числа как внутренних факторов, характеризующих имеющиеся у предприятия ресурсы и эффективность их использования, так и внешних, отражающих отношение к предприятию со стороны потребителей и акционеров), а, во-вторых, в отличие от наиболее распространенного оценочного показателя — прибыли — достаточно тесно связан с ожидаемой перспективой развития предприятия (любое предположение о замедлении темпов роста достаточно быстро приводит к снижению показателя стоимости предприятия). Формирование дерева целей, как правило, начинается с финансовых целей, затем прослеживается влияние на них целей по аспекту взаимоотношений с клиентами, достижение которых требует соответствующей организации и совершенствования ключевых бизнес-процессов предприятия, обучения и развития персонала.

Далее для измерения поставленных целей выбираются ключевые показатели результативности (Key Performance Indicators, KPI). Классификация различных типов KPI приведена в табл. 3.

Лаговые индикаторы (Lag Indicators), или показатели результата (Outcomes measures), как правило, соответствуют общим целям, измеряют результат уже реализованного процесса или события, либо показывают, к каким ожидаемым результатам должны привести усилия в ближайшей перспективе. Опережающие индикаторы (Lead Indicators), или факторы достижения результата (Performance measures) соответствуют специфическим целям, являются условием достижения показателей результата и сигнализируют о том, что надо сделать сегодня, чтобы обеспечить успешную реализацию стратегии завтра. Так, для цели «приверженность потребителей» лаговыми показателями могут выступать доля рынка и прибыльность продукта, а опережающими — показатели качества продукта и цена по сравнению с конкурентами.

Независимо от типа, все KPI должны удовлетворять следующим требованиям: измеримость; управляемость; соответствие выбранной стратегии; простота и единая методика расчета по всем уровням и аспектам ССП; доступность восприятия персоналом предприятия; наличие по каждому KPI лица, ответственного за достижение целевого значения. Несмотря на то, что, как было сказано ранее, ССП каждого предприятия уникальна, по каждому аспекту может быть в качестве ориентира рекомендован перечень наиболее часто используемых показателей (табл. 4).

Таблица 3

Ключевые показатели для различных аспектов деятельности

| Аспект ССП | Рекомендуемые KPI |

| Финансы | Рыночная стоимость предприятия, денежный поток, рентабельность (активов, инвестиций, инвестируемого и акционерного капитала, продаж), стоимость активов (общая и на одного работающего), объем продаж и прибыль от новых продуктов, доходность инвестиций, финансовые коэффициенты (ликвидности, платежеспособности, финансовой устойчивости), добавленная стоимость на одного работающего |

| Отношения с потребителями | Доля рынка в целевых сегментах, индексы удовлетворенности и приверженности потребителей, количество потребителей, количество постоянных и потерянных клиентов, объем продаж, приходящийся на постоянных клиентов, объем повторных продаж, количество и доля новых клиентов, средний размер поставок одному потребителю, расходы на обслуживание одного потребителя; показатели, отражающие ценностную основу отношения предприятия с клиентами - то, что в глазах клиента представляет особую ценность во взаимоотношениях с производителем |

| Внутренние бизнес-процессы | Показатели результативности, стоимости, времени и качества процессов, а также организационной и информационной фрагментарности. В силу наличия на любом промышленном предприятии большого числа разнообразных бизнес-процессов, показатели этой группы являются наиболее многочисленными и в наибольшей степени отражают специфику конкретного предприятия |

| Инновации, обучение и развитие | Затраты на исследования и разработки и их удельный вес в общей сумме расходов (или в прибыли) предприятия, инвестиции в освоение новых рынков, в подготовку и переподготовку персонала, в установление отношений с потребителями, количество зарегистрированных патентов, индекс удовлетворенности работников, количество рационализаторских предложений на одного работника |

После выбора состава KPI определяются их целевые значения, а затем составляется перечень мероприятий, необходимых для достижения целей. В результате формируется счетная карта предприятия в целом и его подразделений, вплоть до отдельных работников.

На основе сказанного выше можно выделить следующие возможности использования ССП в практике управления промышленными предприятиями:

• в качестве инструмента реализации выбранной стратегии путем «трансляции» стратегических целей на все уровни управления предприятием посредством детализации ключевых финансовых и нефинансовых показателей и установления взаимосвязей между ними;

• в процессе стратегического планирования для уточнения и формулирования стратегических целей и стратегии предприятия. Хотя традиционно считается, что к разработке ССП можно приступить только после того, как стратегия предприятия сформирована, глубокий анализ взаимоотношений с потребителями, внутренних процессов, производственных, инновационных и кадровых ресурсов предприятия дает очень много информации, необходимой для разработки успешной стратегии. На этом основании можно сделать вывод, что формирование стратегии и разработка ССП является единым итеративным процессом;

• для обеспечения стратегического контроля и оценки результатов деятельности;

• для прогнозирования возможных путей (сценариев) развития предприятия на основе, во-первых, наличия «системы раннего предупреждения» в виде опережающих показателей, а, во-вторых, возможности проведения вариантных расчетов на основе разработанной системы показателей, для каждого из которых четко определен алгоритм расчета;

в качестве основы для формирования системы управления стоимостью предприятия (если основным целевым показателем является увеличение стоимости предприятия). Суть управления стоимостью заключается в исследовании факторов, влияющих на формирование стоимости предприятия, оценке степени их влияния на целевой показатель и разработке мероприятий по увеличению стоимости предприятия путем воздействия на ключевые факторы. Применяемые в настоящее время модели управления стоимостью опираются на иерархию факторов, представленную финансовыми показателями. Использование ССП позволит учесть также и нефинансовые факторы, оказывающие существенное влияние на увеличение стоимости современных промышленных предприятий;

для формирования на предприятии эффективной системы оценки и мотивации работников, а также для повышения их мотивированности за счет более полного представления об их вкладе в достижение конечных целей предприятия в целом (рис. 4).

Таким образом, ССП создает необходимую информационную основу для принятия решений практически по всем функциям управления предприятием: прогнозированию, планированию, анализу, контролю и мотивации. Реализация большинства перечисленных функций требует наличия соответствующего информационного обеспечения. Для информационной поддержки ССП разработано достаточно большое количество программных продуктов, многие из которых сертифицированы на соответствие функциональным стандартам ССП (BSC Functional Standarts).

Управление развитием предприятий осуществляется также извне: посредством разработки и реализации промышленной политики. С целью более обоснованного и адресного выбора форм и методов государственного управления промышленным развитием нами было предложено использование в качестве одного из инструментов селективной промышленной политики рейтинга развития промышленных предприятий. Важной составляющей при определении рейтинга является оценка инновационных и интеллектуальных ресурсов, играющих определяющую роль в развитии современных промышленных предприятий.

Сегодня более 300 крупнейших компаний мира используют ССП. В их числе: Hewlet Packard, Siemens, Philips, Volvo, Electrolux, DuPont, Mobil, AT&T, Motorola, Hilton, ABB, AVON; все больше российских предприятий внедрили или внедряют ее (ОАО «Автоваз», ОАО «Северсталь» и др.). Однако практика показала, что в процессе внедрения системы возникают значительные трудности. По результатам опроса, проведенного на 60 предприятиях, применяющих ССП, было отмечено, что они столкнулись со следующими проблемами:

количественная оценка качественных показателей (75%);

оценка важности показателей (73%);

трудности объединения целей со сферами деятельности предприятия (70%);

отсутствие развитой информационной системы для поддержания концепции (69%);

большие затраты времени и издержки на внедрение и сопровождение (68%);

трудность восприятия ССП менеджерами и работниками предприятий (70%).

Несколько лет назад на УМПО был создан отдел координации стратегического развития и структур управления, одной из функций которого является разработка и реализация стратегических направлений развития предприятия, в том числе — формирование системы стратегических целей. Было предложено дерево целей, преимуществами которого по сравнению с используемой в то время на предприятии традиционной системой финансовых показателей являлся выбор в качестве основной стратегической цели показателя стоимости предприятия и включение в структуру дерева целей ориентиров, характеризующих наличие и использование нематериальных ресурсов предприятия (улучшение имиджа и деловой репутации, повышение эффективности использования кадрового потенциала, построение эффективной системы управления). К числу недостатков предлагаемой системы стратегических целей можно отнести отсутствие взаимосвязей между финансовой и нефинансовой ветвями дерева; непроработанность нижних уровней дерева целей, не позволяющую определить, за счет чего предполагается обеспечить достижение целей верхних уровней, и, как следствие, отсутствие по многим ориентирам конкретных показателей, характеризующих степень достижения поставленных целей.

В настоящее время начаты работы по формированию на предприятии ССП, основными аспектами которой являются: финансы; клиенты и маркетинг; бизнес-процессы и персонал. Поскольку предприятие является диверсифицированным, выделено пять направлений деятельности. Таким образом, структура ССП в основном определена.

В качестве основной стратегической цели используется увеличение стоимости предприятия. На основе информации о рынках сбыта основных видов продукции были выбраны факторы, оказывающие наиболее существенное влияние на стоимость предприятия: рентабельность активов и текущая стоимость контрактов. Дальнейшее формирование ССП требует выявления ключевых бизнес-процессов, для чего был сформирован перечень основных, обеспечивающих и управленческих бизнес-процессов верхнего уровня.

Оценка приоритетности бизнес-процессов предполагает определение трех индексов: индекса важности, индекса проблемности и индекса возможности изменений. Для выделения наиболее важных бизнес-процессов составляется перечень критических факторов успеха (КФУ) — наборов навыков и ресурсов, играющих решающую роль в достижении стратегических целей предприятия. Такими факторами для предприятия являются: максимально возможная загрузка мощностей предприятия (КФУ); самое высокое качество продукции среди предприятий-производителей аналогичной продукции (КФУ); внедрение современных технологий управления производством (КФУ ); повышение гибкости производства (КФУ); низкий (в сравнении с основными конкурентами) уровень издержек (КФУ ); диверсификация производства (распределение рисков; увеличение доли инновационной продукции в общем объеме произведенной) (КФУ); качество научных исследований (КФУ); квалифицированные сотрудники (КФУ ). На основе экспертной оценки степени воздействия каждого из выделенных бизнес-процессов на соответствующий КФУ (по 8-балльной шкале, с учетом коэффициентов значимости КФУ) рассчитывается индекс важности (ИВ) процесса (табл. 5).

Таблица 5

Оценка важности бизнес-процессов (фрагмент)

| КФУ1 | КФУ2 | КФУ3 | КФУ4 | КФУ5 | КФУ 6 | КФУ7 | КФУ8 | ИВ | ||

| Вес КФУ | 0,15 | 0,2 | 0,15 | 0,1 | 0,05 | 0,1 | 0,05 | 0,2 | ||

| 1.1. | 3,1 | |||||||||

| 1.2 | 4,4 | |||||||||

| 1.3 | 4,4 | |||||||||

| 1.4 | 1,8 | |||||||||

| 1.5 | 4,05 | |||||||||

Бизнес-процессы: 1 - группа основных бизнес-процессов; 1.1 - конструкторская проработка нового изделия; 1.2 - технологическая проработка нового изделия; 1.3 - подготовка производства; 1.4 - закупка материалов; 1.5 - производство продукции.

По результатам оценки к наиболее важным бизнес-процессам были отнесены: технологическая проработка нового изделия; подготовка производства; производство продукции; управление персоналом; конструкторская проработка нового изделия; техническое обеспечение производства; стратегическое планирование и управление качеством.

После определения важности процесса оценивается уровень его проблемности. Для этого составляется перечень проблем, присущих данному бизнес-процессу, оценивается сила каждой проблемы (по 5-балльной шкале) и степень ее воздействия на реализацию данного бизнес-процесса, или вес проблемы (от 0 до 1). Результатом оценки является определение индекса проблемности (ИП) бизнес-процесса (табл. 6).

Таблица 6

Оценка проблемности бизнес-процессов (фрагмент)

| Бизнес-процессы | Проблемы | Сила проблемы (баллы) | Вес проблемы | ИП (баллы) |

| 1.1. Конструкторская проработка нового изделия | Низкое качество конструкторских разработок | 0,2 | 2,8 | |

| Отсутствие инноваций | 0,8 | |||

| 1.2. Технологическая проработка нового изделия | Длительный цикл ТПП | 0,6 | 2,2 | |

| Отсутствие системы внесения изменений в ТПП | 0,4 |

Наиболее проблемными являются следующие бизнес-процессы: подготовка производства; маркетинг; стратегическое планирование; финансы; управление персоналом; конструкторская проработка нового изделия.

По полученным значениям ИВ и ИП строится матрица распределения бизнес-процессов, имеющая 8 строк (что соответствует 8-балльной оценке ИВ) и 5 столбцов (по 5-балльной оценке ИП). Бизнес-процессы, которым следует уделять наибольшее внимание, располагаются ближе к правому верхнему углу данной матрицы, что соответствует сочетанию высоких значений как ИВ, так и ИП. Такими бизнес-процессами являются: подготовка производства; производство продукции; управление персоналом; конструкторская проработка нового изделия; маркетинг; стратегическое управление; информационное обеспечение. Параллельно разрабатывается перечень основных действий по совершенствованию бизнес-процессов, направленных на устранение выявленных проблем.

Далее исходят из посылки, что в первую очередь следует совершенствовать те процессы, оптимизация которых требует относительно меньших затрат. Для этого по совокупной оценке финансовых и временных затрат, ожидаемой степени сопротивления персонала и необходимости выполнения социальных обязательств рассчитывается индекс ресурсоемкости изменений процессов (ИР). Индекс возможности проведения изменений (ИИ) является величиной, обратной ИР (табл. 7).

Таблица 7

Расчет индекса возможности проведения изменений бизнес-процессов (фрагмент)

| Критерии ресурсоемкости | Финансовые затраты | Временные затраты | Сопротивление персонала | Социальные обязательства | ИР | ИИ (ИИ = 6 -ИР) |

| Бизнес-процессы | вес критерия | |||||

| 0,6 | 0,2 | 0,1 | 0,1 | |||

| 1.1. Конструкторская проработка. | 3,8 | 2,2 | ||||

| 1.2. Технологическая проработка. | 3,2 | 2,8 |

Общий индекс приоритетности бизнес- процессов (ИПР) рассчитывается как сумма трех индексов: ИПР = Ив + ИП + ИИ.

Несмотря на то, что в соответствии с матрицей распределения бизнес-процессов по важности (ИВ) и проблемности (ИП), было выделено больше основных бизнес-процессов, их совершенствование требует гораздо больших затрат; поэтому высокий индекс приоритетности (ИПР) получили также обеспечивающие и управленческие бизнес-процессы, для которых индекс возможности проведения изменений (ИИ) выше.

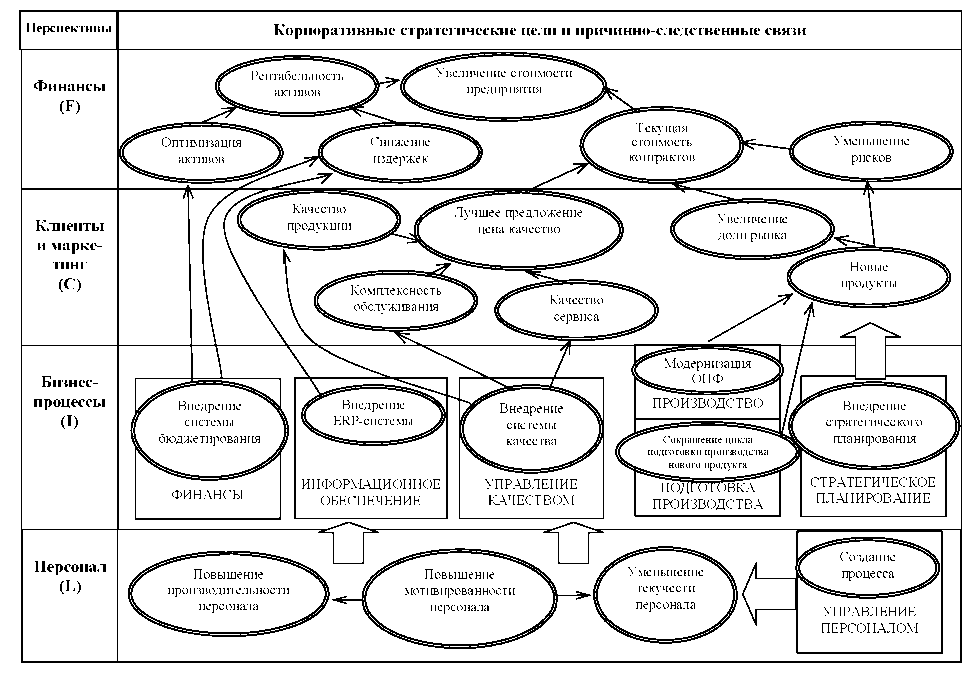

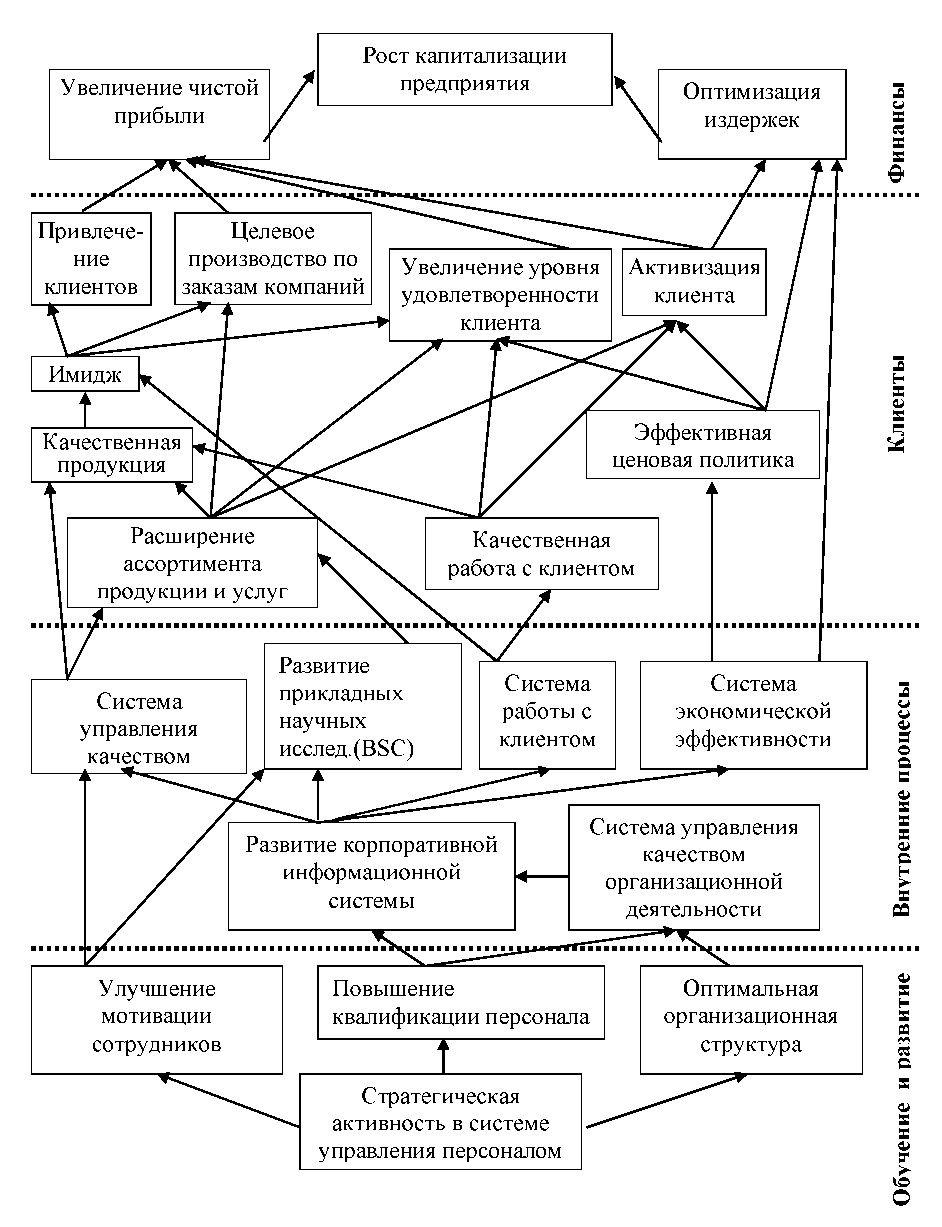

Построенная с учетом выделенных ключевых бизнес-процессов стратегическая карта предприятия представлена на рис. 8.3. Дальнейшую ее конкретизацию целесообразно осуществлять, начиная с разработки ССП по направлениям деятельности.

Формирование ССП является достаточно длительным и трудоемким процессом. Условиями успешной разработки и внедрения системы на данном этапе являются: внимание и поддержка со стороны высшего руководства; создание инициативной группы; поддержка и сотрудничество персонала; установление ясных, обоснованных и реальных целей, четкое определение приоритетов.

Таким образом, разрабатываемая система сбалансированных показателей предприятия позволит принимать более оперативные и обоснованные решения, направленные на достижение стратегических целей на различных уровнях управления предприятием и по различным функциям управления (прогнозированию, планированию, анализу, контролю и мотивации), а также может использоваться в качестве основы для формирования системы управления стоимостью предприятия и, что особенно важно в условиях «новой экономики», содержит необходимую информацию для управления нематериальными активами промышленных предприятий как важнейшим фактором их развития.

Рис. 3. Стратегическая карта предприятия

В современных условиях развития рыночной экономики большинство предприятий стараются повысить эффективность своей деятельности. Для этого нужно выработать определенный план действий. Поэтому организации сталкиваются с проблемами выработки миссии, ключевых ценностей, целей компании и, конечно, стратегии. Но сформулировать стратегию предприятия - это еще полдела. Основной же сложностью является процесс реализации стратегии, доведения до каждого сотрудника конкретных инструкций и четких указаний для достижения результата.

Определение и документирование причинно-следственных связей между отдельными стратегическими целями является одним из основных элементов мощного инструмента стратегического анализа - сбалансированной системы показателей. Устанавливаемые причинно-следственные связи отражают наличие зависимостей между отдельными целями. В ходе такой работы неявные представления менеджеров о наличии причинно-следственных связей между отдельными целями становятся явными. Такая работа позволяет гармонизировать различные представления о путях реализации стратегии. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Успех той или иной стратегии зависит от взаимодействия многих факторов. Р. Каплан и Д. Нортон, первые, кто начал использовать для отражения причинно-следственных цепочек термин «стратегические карты».

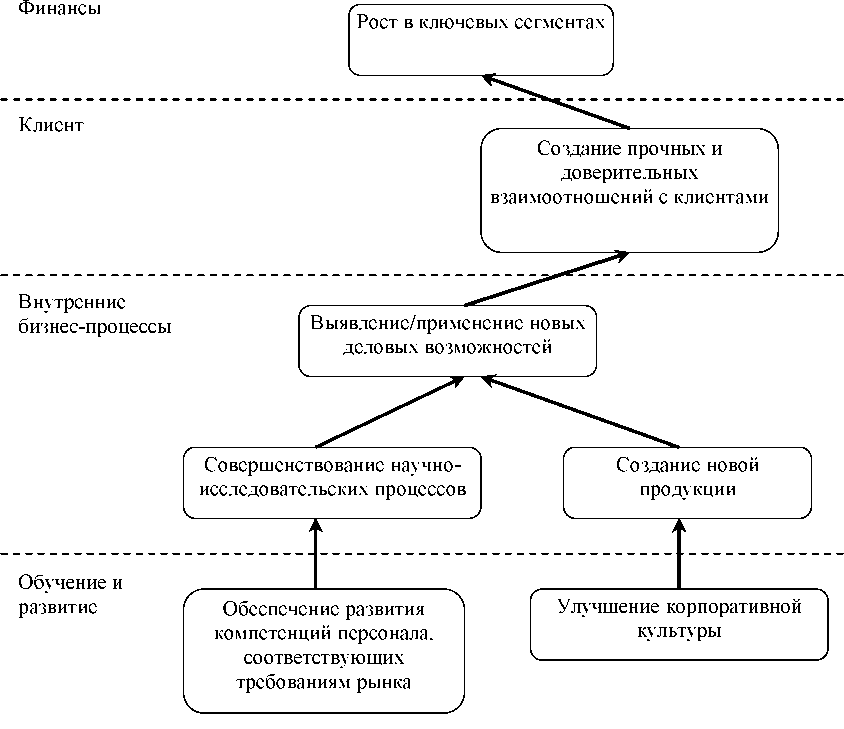

Именно выработка стратегических карт на предприятии помогает генерировать усилия сотрудников, структурировать реализацию стратегии. Стратегическая карта (strategy map) - это одностраничное описание стратегии в виде набора причинно-следственных связей. Стратегическая карта превращает стратегию из редко используемого документа, хранимого в далеко спрятанной пыльной папке, в план действий. Пример фрагмента стратегической карты представлен на рис. 4.

Рис. 4. Пример фрагмента стратегической карты

Р. Каплан и Д. Нортон, говоря о стратегических картах, выделили четыре ключевых аспекта деятельности организации:

• как должна выглядеть преуспевающая организация в глазах своих акционеров?

• какой имидж должна иметь организация в глазах потребителей, чтобы преуспеть в реализации своей миссии?

• в организации каких внутренних бизнес-процессов компания должна преуспеть, чтобы оправдать ожидания акционеров и потребителей?

• каким образом организация должна действовать, чтобы реализовать свою миссию?

Проанализировав литературные источники по данной тематике, мы пришли к выводу о том, что существуют модели, подобные моделям стратегических карт, описанных Нортоном и Капланом. Их основное предназначение - это определение наиболее оптимального пути реализации общей стратегии промышленного предприятия. К их числу относится модель Л. Мейселя. Ее схожесть с моделью Д. Нортона и Р. Каплана заключается в том, что в ней также применяется четыре основные перспективы - это финансы, клиенты, бизнес- процессы, обучение и развитие.

Отличие этих моделей заключается в том, что в перспективу «обучение и развитие», вводится блок «трудовые ресурсы». Он включает: совершенствование набора персонала, его мотивацию. В целом же модель Мейселя идентична модели Нортона и Каплана. Выделение отдельной перспективы трудовых ресурсов Л. Мейсель аргументирует тем, что менеджеры обязаны уделять первостепенное внимание и уметь оценивать эффективность деятельности как организации в целом, так и ее сотрудников.

В научных трудах К. Мак-Найра, Р. Линча и К. Кросса рассматривается модель под названием «Пирамида деятельности компании». Как и в рассмотренных выше моделях, ее основная идея состоит в ориентации на потребителя и выявлении причинно-следственных связей в общей стратегии организации и финансовыми показателями. «Пирамида деятельности» основывается на концепции всеобщего управления качеством и промышленными разработками, а также учета затрат по видам деятельности в цепочке ценностей организации. «Пирамида деятельности» включает четыре уровня организационной структуры и характеризует систему двусторонней связи, необходимую для того, чтобы распространить идеи корпоративной миссии и стратегии на разных уровнях организационной иерархии. Представленная здесь группа показателей скорее отражает некоторые качественные характеристики, общие для всех или для части уровней организационной иерархии. К этим качественным характеристикам относятся удовлетворение потребителей, гибкость и производительность. Они выступают в качестве связующего звена между верхними и нижними уровнями пирамиды. Эти качественные характеристики играют основную роль в достижении маркетинговых и финансовых целей организации, то есть целей второго уровня. Кроме того, такие показатели четвертого уровня, как качество, время доставки, операционный цикл и уровень брака, прямо вытекают из них. В частности, качество и время доставки прямо связаны с эффективностью внешних операций организации, а операционный цикл и уровень брака отражают эффективность ее внутренних операций. На нижнем уровне пирамиды, посвященном операционной деятельности, эффективность функционирования оценивается за день, за неделю или за месяц. На верхних уровнях оценка проводится не так часто и с использованием преимущественно финансовых показателей. С точки зрения К. Мак-Найра и его соавторов, оценка должна проводиться на основе комплексной системы показателей, в которой показатели операционной деятельности на нижних уровнях увязывались бы с финансовыми показателями на верхних уровнях. Это позволило бы топ- менеджерам организации определить, за счет чего достигаются те или иные значения финансовых показателей и какие факторы при этом играют решающую роль.

К. Адамс и П. Робертс предложили еще одну модель, которую они назвали ЕРМ (Effective Progress and Perfomance Measurement - оценка эффективности деятельности и роста).

Согласно этой модели, наибольшее значение имеет оценка эффективности деятельности организации в четырех направлениях:

- во внешней среде - обслуживание потребителей и удовлетворение спроса;

- во внутренней среде - повышение эффективности и производительности;

- сверху вниз в организационной иерархии - распространение и адаптация общей стратегии организации на все нижние уровни организационной структуры, стимулирование перемен;

- снизу вверх в организационной иерархии - усиление влияния акционеров и расширение свободы действий работников.

В соответствии с концепцией К. Робертса и П. Адамса система оценки деятельности организации должна быть направлена не только на реализацию стратегии, но и на выработку корпоративной культуры, признающей постоянное движение вперед обычным стилем жизни. Эффективная система оценки обеспечивает действенный контроль и быструю обратную связь.

Таким образом, на основе анализа существующих моделей стратегических карт можно сделать вывод о том, что идеи Р. Каплана, Д. Нортона и других ученых, занимавшихся этим вопросом, направлены на решение следующих проблем.

1. Наглядное представление стратегии промышленного предприятия.

2. Определение причинно-следственных связей между основными факторами, образующими стоимость.

3. Объединение финансовых и нефинансовых факторов создания стоимости.

Также целью нашего исследования является разработка стратегической карты для предприятия электроэнергетики в процессе внедрения системы сбалансированных показателей и ее интеграции с концепцией стоимостно-ориентированного управления. Поэтому особый интерес для предприятия представляет ориентир, направленный на повышение его капитализации. Следовательно, и фокусирование внимания разработанной стратегической карты направлено на решение этой же задачи (рис. 5). Связи показывают, достижению каких целей будет содействовать достижение рассматриваемой цели. Такая «стратегическая карта» используется не только как инструмент коммуникации стратегии объекта исследования, но и как вариант графического представления ключевых факторов создания стоимости.

В результате проведенного исследования можно сделать выводы о том, что применение стратегических карт в стратегическом управлении промышленного предприятия определяет следующее:

• удобный формат для пропаганды стратегии компании;

• анализ причинно-следственных зависимостей среди прочих факторов в качестве необходимого условия, а также стратегическое видение в качестве основы выбора направления движения;

• систематическое обсуждение достижения поставленных в стратегических картах целей, которое может заменить традиционные методы планирования и контроля чисто финансовых показателей;

• единое понимание стратегии;

• содействие налаживанию сотрудничества между руководителями;

• создание модели, объясняющей пути достижения успеха (но она не описывается полностью, поскольку в системе BSC не учитываются внешние факторы и поскольку та или иная цель может быть не достигнута из-за неправильного выполнения одного из запланированных мероприятий, способствующего достижению цели).

Рис. 5. Стратегическая карта промышленного предприятия,

ориентированного на рост капитализации

Следовательно, разработанная стратегическая карта повышения капитализации промышленного предприятия наглядно показывает все этапы приращения капитала промышленного предприятия. Разработанная стратегическая карта делает процесс повышения капитализации объекта исследования сбалансированным, что обеспечивает устойчивый и постоянный рост капитализации.

Дата добавления: 2017-11-04; просмотров: 6878;