Контроллинг и его роль в стратегическом развитии компании

Важнейшей стратегической задачей коммерческой организации является обеспечение ее устойчивого функционирования в длительной перспективе. Планирование строится на понимании руководством компании целей и перспектив будущего развития бизнеса, а также четком представлении тех видов деятельности и финансовых операций, благодаря которым будут достигнуты желаемые цели.

Реализация стратегических и оперативных целей обеспечения устойчивости бизнеса осуществляется на основе системы контроллинга – информационно-аналитического обеспечения управления бизнес-процессами, связанными с движением финансовых потоков и других ресурсов организации. Благодаря контроллингу экономический субъект имеет возможность наблюдать и контролировать все бизнес-процессы. Система контроллинга представляет собой интегрированную систему, объединяющую важнейшие функции стратегического управления, включая планирование, координацию, учет, анализ хозяйственной деятельности, финансовый контроль.

Организация системы контроллинга бизнес-процессов включает четыре элемента.

• Цели и принципы их реализации. Цель – это построение эффективной системы управления всеми ресурсами компании, базирующейся на таких управленческих принципах, как деятельность, ориентированная на бизнес-план; децентрализованная и персонифицированная ответственность; финансовые, управленческие показатели, выраженные в количественной форме.

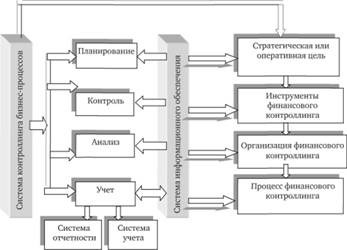

• Инструменты контроллинга бизнес-процессов, базирующиеся на использовании гибкой системы внутренней оперативной и стратегической информации (учетной и внеучетной информации из различных подсистем и внешней рыночной информации).

• Организация контроллинга бизнес-процессов в форме специальной службы.

• Процесс контроллинга бизнес-процессов как взаимосвязанная система информационного обеспечения, стратегического и оперативного планирования, разработки системы показателей, координации и регулирования всех бизнес-процессов, связанных с движением финансовых средств.

Таким образом, система контроллинга бизнес-процессов(рис. 8.2) это, во-первых, составная часть организационной структуры хозяйствующего субъекта; во-вторых, единство систем учета, анализа, контроля и планирования, функционирование которых невозможно без их информационного обеспечения, а взаимодействие позволяет построить и усовершенствовать систему контроллинга, а также отвечать за каждодневное его функционирование.

Рис. 8.2. Система контроллинга бизнес-процессов и ее структура

Дата добавления: 2017-11-04; просмотров: 302;