Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса, и в частности основной и оборотный капитал, а соответственно постоянные и переменные издержки предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Взаимосвязь между объемом производства, постоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость.

Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли (ΔП%) (до выплаты процентов и налогов) к темпам прироста физического объема продаж к темпам прироста выручки (ΔВ%):

Кп.л = ΔП% / ΔVPП%, или Кп.л. = ΔП% / ΔВ% (10.4)

Он показывает степень чувствительности валовой прибыли к изменению объема производства. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень риска недополучения выручки, необходимой для возмещения постоянных расходов. Убедиться в этом можно на примере (табл. 10.4).

Таблица 10.4

Исходные данные для определения производственного левериджа

| Показатель | Предприятие | ||

| А | В | С | |

| Цена изделия, руб. | |||

| Удельные переменные расходы, руб. | |||

| Сумма постоянных затрат, тыс. руб. | |||

| Безубыточный объем продаж, шт. | |||

| Объем производства, шт.: вариант 1 вариант 2 | |||

| Прирост производства, % | |||

| Выручка, тыс. руб.: вариант 1 вариант 2 | |||

| Сумма затрат, тыс. руб.: вариант 1 вариант 2 | |||

| Прибыль, тыс. руб.: вариант 1 вариант 2 | |||

| Прирост валовой прибыли, % | 82,5 | ||

| Коэффициент производственного левериджа | 4,12 |

Приведенные в таблице данные показывают, что наибольшее значение коэффициента производственного левериджа имеет то предприятие, у которого выше отношение постоянных расходов к переменным. Каждый процент прироста выпуска продукции при сложившейся структуре издержек обеспечивает прирост валовой прибыли на первом предприятии – 3%, на втором – 4,12%, на третьем – 6%. Соответственно при спаде производства прибыль на третьем предприятии будет сокращаться в 2 раза быстрее, чем на первом. Следовательно, на третьем предприятии более высокая степень производственного риска.

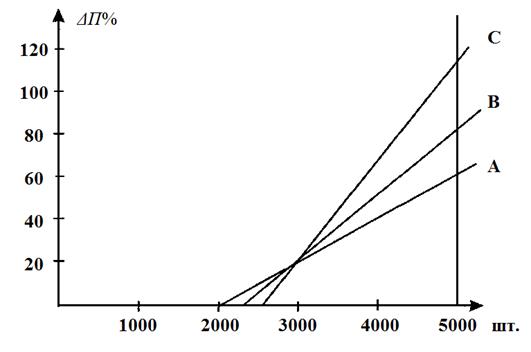

Графически эта взаимосвязь представлена на рис. 10.2. На оси абсцисс откладывается объем производства в соответствующем масштабе, а на оси ординат – прирост прибыли (в процентах). Точка пересечения с осью абсцисс (так называемая «мертвая точка», или точка равновесия, или безубыточный объем продаж) показывает, сколько нужно произвести и реализовать продукции каждому предприятию, чтобы возместить постоянные затраты. Она рассчитывается делением суммы постоянных затрат на разность между ценой единицы продукции и удельными переменными расходами.

Рис. 10.2. Зависимость производственного левериджа от структуры затрат

При сложившейся структуре безубыточный объем для первого предприятия составляет 2000, для второго – 2273, для третьего – 2500. Чем больше величина данного показателя и угол наклона графика к оси абсцисс, тем выше степень производственного риска.

При многопродуктовом производстве безубыточный объем продаж определяется не в натуральных единицах, а в стоимостном выражении:

Безубыточный объем продаж = Постоянные затраты в себест-ти реализ.

продукции / Доля маржинального дохода в выручке (10.5)

После этого можно рассчитать запас финансовой устойчивости (ЗФУ):

ЗФУ = (Выручка – Безубыточный объем продаж) /

/ Выручка * 100 (10.6)

Дата добавления: 2017-10-09; просмотров: 842;