Взаимодействие финансового и операционного рычагов

Связанные с предприятием риски имеют два основных источника:

1. Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, самодействие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия — все это вместе взятое генерирует предпринимательский риск. Это риск, связанный с конкретным бизнесом в его рыночной нише.

«Если уровень постоянных затрат компании высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается, — не устает подчеркивать один из ведущих специалистов США в области финансового менеджмента Ф. Бригхэм. — Для небольших фирм, особенно специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска».

2. Неустойчивость финансовых условий кредитования (особенно при колебаниях рентабельности активов), неуверенность владельцев обыкновенных акций в получении достойного возмещения в случае ликвидации предприятия с высоким уровнем заемных средств, по существу, самодействие финансового рычага генерирует финансовый риск.

Как предпринимательский и финансовый риски неразрывно связаны между собой, так самым тесным образом сцеплены операционный и финансовый рычаги. Но который из двух рычагов играет ведущую роль?

Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций (прибыль до уплаты процентов за кредит и налога), а финансовый рычаг — на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышательное воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, и, несмотря на обещания солидного дивиденда, может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в такой ситуации — снизить силу воздействия финансового рычага для снижения предпринимательского риска.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят к все более и более масштабным изменениям чистой прибыли на акцию. Этот выражается в формулесопряженного эффекта операционного и финансового рычагов:

(8.29)

(8.29)

Результаты вычисления по формуле (8.29) указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж (выручки от реализации) на один процент.

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. Умеренные уровни эффектов финансового и операционного рычагов — и этого варианта часто бывает труднее всего добиться.

В самом общем случае критерием выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов. Оптимальная структура капитала — всегда результат компромисса между риском и доходностью. И, если равновесие достигнуто, оно должно принести и желанную максимизацию курсовой стоимости акций.

Формулу сопряженного эффекта операционного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании совокупного уровня риска. Но концепция сопряженного эффекта дает нам не только эту возможность. Разве не интересно, например, узнать, какой будет чистая прибыль на акцию при определенном проценте изменения выручки от реализации?

(8.30)

(8.30)

Если, к примеру, планируется возрастание выручки от реализации на 20% (т. е. на 1,2 раза), а чистая прибыль на акцию в нынешнем году достигла 1,904 ден.ед. при силе воздействия финансового рычага 2,0 и силе воздействия операционного рычага 1,43, то в будущем году чистая прибыль на акцию может достигнуть 1,904  (1,0 + 2,0 1,43 0,2) = 2,993 ден.ед.

(1,0 + 2,0 1,43 0,2) = 2,993 ден.ед.

Не исключено, что, оценив суммарную степень риска, выраженную в уровне сопряженного эффекта операционного и финансового рычагов, акционеры согласятся на снижение нормы распределения прибыли на дивиденды и наращивание собственных средств за счет нераспределенной прибыли.

Углубленный операционный анализ.На порога рентабельности влияют три основных фактора: цена реализации, переменные затраты на единицу продукции и совокупная величина постоянных затрат. Уровень постоянных затрат свидетельствует о степени предпринимательского риска (а также и финансового — в той мере, в какой в постоянных затратах присутствуют проценты за кредит).Чем выше постоянные затраты, тем выше порог рентабельности, и тем значительнее предпринимательский риск. Теперь систематизируем нашу информацию в таблице 8.7.

Таблица 8.7

| Фактор | Изменение фактора | Порог рентабельности |

| Цена реализации | Увеличивается Снижается | Снижается Поднимается |

| Переменные затраты на единицу продукции | Увеличиваются Снижаются | Поднимается Снижается |

| Совокупная величина постоянных затрат | Увеличивается Снижается | Поднимается Снижается |

Под углубленным операционным анализом понимают такой операционный анализ, в котором частьсовокупных постоянных затрат относят непосредственно на данный товар (изделие, услугу). Рассчитать их величину несложно: например, к такому-то изделию будут относиться амортизационные отчисления по оборудованию, на котором именно данное изделие производится, зарплата мастеров, начальника цеха, расходы по содержанию цеха (и/или его аренде) и т. п. Косвенные постоянные затраты — это постоянные затраты всего предприятия (оклады руководства, затраты на бухгалтерию и другие службы, на аренду и содержание офиса, амортизационные отчисления по собственным административным зданиям, расходы на научные исследования и инженерные изыскания и т. п.). Косвенные затраты весьма трудно «разнести» по отдельным товарам. Универсальный способ — отнесение косвенных постоянных затрат на тот или иной товар пропорционально доле данного товара в суммарной выручке от реализации предприятия.

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычислениепромежуточной маржи — результата от реализации после возмещения прямых переменных и прямых постоянных затрат.

Углубленный операционный анализ направлен на решение главнейших вопросов ценовой и ассортиментной политики, какие товары выгодно, а какие — невыгодно включать в ассортимент, и какие назначать цены.

Промежуточная маржа занимает срединное положение между валовой маржей и прибылью (см. нижеследующий пример). Желательно, чтобы промежуточная маржа покрывала как можно большую часть постоянных затрат предприятия, внося свой вклад в формирование прибыли.

В разработке ценовой и ассортиментной политики расчет промежуточной маржи имеет неоспоримые преимущества перед оперированием валовой маржой: анализ получается более тонким и реалистичным, повышается обоснованность выбора наиболее выгодных изделий, появляется возможность решения проблемы использования цеховых производственных мощностей.

Промежуточная маржа покрывает хотя бы часть постоянных затрат предприятия, то данный товар достоин оставаться в ассортименте. Товары, берущие на себя больше постоянных затрат предприятия, являются предпочтительными.

Это правило лишь на первый взгляд кажется самоочевидным и не требующим цифровой иллюстрации. На самом же деле здесь есть три проблемы.

Проблема первая: расчет порога безубыточности, в отличие от порога рентабельности товара.Порог безубыточности данного товара — это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю. Если не достигается хотя бы нулевого значения промежуточной маржи — этот товар надо снимать с производства (либо не планировать его производство заранее).

(8.31)

(8.31)

) (8.32)

) (8.32)

Проблема вторая:расчет порога рентабельности товара.Порог рентабельности товара — это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат. При этом прибыль от данного товара равна нулю.

(8.33)

(8.33)

(8.34)

(8.34)

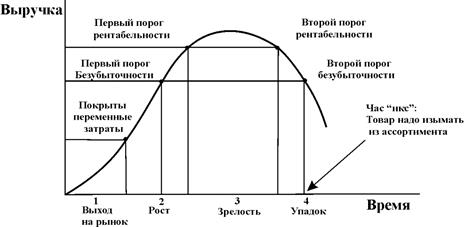

Расчет порога безубыточности и порога рентабельности служит необходимым инструментом в оценке жизненного цикла товара. На рисунке 8.10 показано, что на протяжении своего жизненного цикла товар проходит два порога безубыточности и два порога рентабельности:

Рис. 8.10. Пороги безубыточности и рентабельности

Когда товар становится убыточным, от него надо отказываться.

Прохождение первого порога безубыточности надо планировать где-то на уровне второй трети фазы роста. Но расчет момента снятия с ассортимента требует большей точности, совмещения с коммерческими, техническими и трудовыми аспектами политики предприятия, а также учета общей стратегической линии предприятия. Товар, не имеющий коммерческих перспектив, находящийся в фазе упадка, должен быть изъят из ассортимента как только этот товар становится неспособным покрывать своей выручкой прямые переменные и прямые постоянные затраты, или, иначе говоря,как только промежуточная маржа становится отрицательной.

ВОПРОСЫ:

1.Дайте определение операционного «рычага» и силы операционного «рычага» (DOL). Как они связаны между собой?

2.Классифицируйте следующие краткосрочные операционные издержки как 1) типично постоянные или 2) типично переменные. Какие издержки, по усмотрению руководства компании, могут считаться переменными? Являются ли какие-либо из этих издержек фиксированными в долгосрочном плане?

· Страхование

· Оплата производственных рабочих

· Убытки от безнадежного долга

· НИОКР

· Реклама

· Сырье

· Амортизация

· Техобслуживание и ремонт

3. Каким будет влияние на точку операционной безубыточности фирмы следующих отдельных изменений?

· Увеличение продажной цены

· Увеличение минимальной заработной платы служащим фирмы.

· Переход от равномерного метода амортизации к методу ускоренной амортизации.

· Повышение объемов продаж.

· Либерализация кредитной политики для клиентов фирмы.

4. Существуют ли безрисковые фирмы?

5. Ваш приятель Петров высказывает следующее предположение: «Для фирм с высокими постоянными операционными издержками характерны резкие колебания операционной прибыли при любом заданном изменении объемов продаж». Согласны ли вы с этим утверждением? Ответ поясните.

6. У фирмы может быть большая сила операционного «рычага» (DOL) и при этом низкий деловой риск. Почему? Аналогично у фирмы может быть низкая DOL и при этом высокий деловой риск. Почему?

7. Дайте определение финансового «рычага» и силы финансового «рычага» (DFL). Как они связаны между собой?

8. Обсудите сходства и различия между финансовым «рычагом» и операционным «рычагом».

9. Возможен ли коллективный анализ концепции финансового «рычага»? Ответ поясните.

· Можно ли считать соотношение «долг/собственный капитал» приемлемой характеристикой финансового риска, под которым подразумевается способность компании генерировать денежные потоки для обслуживания долга? Ответ поясните.

· Как может компания практически определить, не является ли ее долг чересчур большим? (Или, наоборот, чересчур малым?)

10.Почему бы при использовании финансового «рычага» просто не повышать его до тех пор, пока фирма в состоянии зарабатывать за счет обеспечиваемых таким способом денежных средств больше, чем они стоят? Разве величина прибыли на одну акцию при этом не увеличится?

11. Опишите, как компания могла бы определить свой долговой потенциал путем повышения своего долга – гипотетически – до тех пор, пока вероятность исчерпания денежных средств не достигла бы некоторого «порога неприемлемости».

Задания:

1. Постоянные операционные издержки, выпускающей специальные красители, составляют 3 млн. ден.ед. в год; переменные операционные издержки 1,75 ден.ед. на каждые полпинты производственной краски, а средняя продажная цена – 2 ден.ед. за полпинты.

а) Какова годовая точка операционной безубыточности, выраженная в полпинтах (QBE)? В объемах продаж в денежном выражении (SBE)?

b) Что произойдет с точкой операционной безубыточности (QBE), если переменные операционные издержки снизятся до 1,68 ден.ед. на каждые полпинты краски?

c) Что произойдет с точкой операционной безубыточности (QBE), если постоянные издержки повысятся до 3,75 млн. ден.ед. в год?

d) Вычислите силу операционного «рычага» (DOL) при текущем уровне продаж, составляющем 16 миллионов полпинт.

e) Каким окажется итоговое процентное изменение операционной прибыли (EBIT) по сравнению со своим текущем значением, если ожидаемое увеличение объемов продаж составляет 15% от своего текущего значения (16 миллионов полпинт)?

2. DOL компании при ее нынешнем уровне производства и продаж, составляющем 10 тысяч изделий, равняется 2; итоговая величина операционной прибыли – 1000 ден.ед.

а) Какой окажется итоговая величина операционной прибыли, если ожидаемое увеличение объемов продаж составит 20% от своего текущего значения, равного 10 тысяч изделий?

b) Каким окажется «новый» показатель DOL, если объем продаж продукции компании повысится до 12 тысяч изделий?

3. Деятельность компании финансируется исключительно за счет собственного капитала. Ее ежемесячная прибыль (после уплаты налогов), образующаяся за счет продажи продукции на сумму 880 тыс. ден.ед., равняется 24 тыс. ден.ед.; налоговая ставка компании – 40 %. Компания выпускает только одно изделие «Настольный сейсмометр», который продается по цене 200 ден.ед., из которых 150 ден.ед. – переменные издержки.

а) Каковы ежемесячные постоянные операционные издержки компании?

b) Какова ежемесячная точка операционной безубыточности в количестве выпускаемых изделий? В ден.ед.?

c) Вычислите и представьте графически силу операционного «рычага» (DOL) в виде функции количества произведенной и проданной продукции для следующих возможных ежемесячных объемов продаж: 4000 шт.; 4400 шт.; 4800 шт.; 5200 шт.;, 5600 шт. и 6000 шт.

d) О чем свидетельствует построенный вами график (см. пункт с) – и, в частности DOL компании при текущем объеме продаж – с позиции чувствительности изменения операционной прибыли компании к изменениям объемов продаж?

4. Как повлияют перечисленные ниже факторы на точку безубыточности компании (см. задачу 3)?

а) Повышение продажной цены на 50 ден.ед. за одно изделие (предполагается, что объем продаж остается неизменным).

b) Снижение постоянных операционных издержек на 20 ден.ед. в месяц.

c) Снижение переменных издержек на 10 ден.ед. на одно изделие и повышение постоянных издержек на 60 тыс. ден.ед. в месяц.

5. Гостиница может разместить в своей конюшне одновременно 50 лошадей. Плата за место для одной лошади составляет 100 ден.ед. в месяц. Текущий ремонт, амортизация и прочие постоянные операционные издержки выливаются в целом в 1200 ден.ед. в месяц. Переменные операционные издержки на одну лошадь составляют в месяц: 12 ден.ед. на сено и подстилку и 8 ден.ед. на овес.

а) Какова ежемесячная точка безубыточности (выраженная в количестве размещенных лошадей)?

b) Вычислите месячную операционную прибыль, если в конюшне в среднем размещается 40 лошадей.

КЕЙСЫ

К кредитующему сотруднику банка «ВНВ», отвечающему за кредитование мелких и средних предпринимателей текстильной промышленности, Олегу Панкову обратились два его постоянных заемщика: Сергей и Андрей. Сергей – основатель и хозяин фирмы «Сергей» по производству специальных тканей, Андрей - владелец фирмы «А&Н», которая из этих тканей шьет палатки.

«У нас проблема, - говорят они Олегу. – Мы хотим объединить наши фирмы. Нужно договориться о долях в будущей фирме. Но как? Каждый из нас считает, что его фирма экономически и управленчески лучше. Но мы ничего не можем доказать друг другу. Ты оцениваешь параметры фирм-заемщиков чуть ли не каждый день. Помоги разобраться. Мы тебе верим.

Отказать было невозможно и Олег взялся за дело. Выслушав объяснения партнеров, он сделал следующие записи:

1. В следующем году «Сергей» будет иметь больший доход на акцию после выплаты налогов (34%).

2. В следующем году «Сергей» будет иметь текущие активы общей суммой в 6 млн.ден.ед., а «А&Н» - 7 млн. ден.ед.

3. В следующем году ДДПН фирмы «А&Н» будет вдвое выше, а чистый доход на 80% выше, чем у фирмы «Сергей».

4. «Сергей» имеет паевый капитал в 18 млн. ден.ед. при 1 млн. ден.ед., а «А&Н» только 13 млн. при 3 млн. акций.

5. «Сергей» имеет 10 млн. ден.ед. долга под 11%, а «А&Н» - 22 млн. ден.ед. под 14% годовых.

6. «А&Н» в будущем году будет иметь на 32 млн. ден.ед. продаж, а «Сергей» – 24,5 млн. ден.ед. Переменные издержки у «А&Н» = 11 млн. ден.ед. (34,37% от продаж) и 18 млн. ден.ед. у «Сергей» (73% от продаж).

7. Постоянные издержки у «Сергей» = 1 млн. ден.ед., а у «А&Н» = 10 млн. ден.ед.

8. Мультипликатор Цена – Заработки в обеих фирмах равен 10/1.

Перед тем как приступить к анализу Олег Панков заставил обоих партнеров подписать следующее: «Мы оба согласны, что не станем объединяться с партнером, если он не сможет выдержать ежегодное 20%-ное падение продаж в течение трех лет подряд без задержек в выплате банковских процентов. Если он не будет способен устоять, это значит в наше трудное переходное время он слишком близок к банкротству».

Затем он составил список вопросов к анализу:

1. Подготовить балансы обеих фирм.

2. Подготовить прогнозы деклараций о доходах на будущий год для обеих фирм в отдельности и совокупную.

3. Применяя коэффициенты рычага, выяснить какая из фирм более подвержена риску резкого падения прибылей в случае падения продаж?

4. Какое падение продаж сведет к нулю чистую прибыль каждой фирмы?

5. Какое падение продаж сведет к нулю прибыль от продаж EBIT каждой фирмы?

6. Выдерживают ли фирмы 20%-е ежегодное 3-х летнее падение продаж, не переставая выплачивать банковские проценты по займам?

7. Какая фирма лучше использует ситуацию благоприятного финансового рычага?

8. Какая доля доходов на акцию объясняется благоприятным финансовым рычагом в каждой из фирм?

9. Если фирмы объединятся, то какая доля совокупной чистой прибыли новой фирмы будет внесена каждой из фирм?

10. Какая фирма добротнее управляется?

Дата добавления: 2017-08-01; просмотров: 1611;