Предпринимательский риск

Классификация затрат предприятия.В финансовом менеджменте применяются два основных подхода к максимизации массы и темпов наращивания прибыли:

1. сопоставление предельной выручки с предельными затратаминаиболее эффективно при решении задачи максимизации массы прибыли;

2.сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами применяется не только для расчета максимальной массы прибыли, но и для определения наивысших темпов ее прироста.

Комбинирование этих двух подходов в зависимости от целей анализа дает отличные практические результаты.

Суммарные затраты предприятия, как производственные, так и внепроизводственные, независимо от того, относятся ли они на себестоимость или на финансовые результаты — можно разделить на три основные категории.

1.Переменные (или пропорциональные) затраты возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы.

На практике же пропорциональная зависимость «выручка от реализации — переменные затраты» обладает меньшей жесткостью. Например, при увеличении закупок сырья поставщики его нередко предоставляют предприятию скидку с цены, и тогда затраты на сырье растут несколько медленнее объема производства.

2.Постоянные (непропорциональные или фиксированные) затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, административные расходы и т. п.

Постоянные затраты не зависят от выручки от реализации лишь до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей, численности работников, а также роста аппарата управления. В отличие от переменных, большую часть постоянных затрат при сужении деятельности предприятия и снижении выручки от реализации не так-то легко уменьшить. Действительно, и в периоды спада предприятие вынуждено начислять в прежних размерах амортизацию (если, конечно, не распродавать оборудование) выплачивать проценты по ранее полученным кредитам (а досрочное возмещение задолженности проблематично при падении выручки от реализации), платить заработную плату (ибо масштабное увольнение избыточного количества постоянных работников — дело весьма болезненное).

Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других — как постоянные затраты. Достаточно привести к примеру затраты на оплату труда: при сдельной оплате — это переменные затраты, при твердом окладе работников — постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален: зависимость либо независимость от величины объема производства.

3.Смешанные затраты состоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и т. п. В дальнейшем величиной смешанных затрат можно пренебречь для ясности изложения. При конкретных же расчетах придется выделять постоянную и переменную «доли» в смешанных затратах и причислять эти «доли» к постоянным и переменным затратам. Абстрагируемся сейчас также от налога на добавленную стоимость (будем брать сразу чистую выручку от реализации) и налога на прибыль.

Какова практическая польза от классификации затрат на переменные и постоянные? Во-первых, такое деление помогает решить задачу максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов. Во-вторых, эта классификация позволяет судить об окупаемости затрат и дает возможность определить «запас финансовой прочности» предприятия на случай осложнения конъюнктуры и иных затруднений. Классификация затрат необходима дляоперационного анализа, который будет подробно рассмотрен в следующем параграфе.

На рис. 8.2. показаны три графика поведения суммарных переменных издержек в расчете на заданный объем производства. Каждый из графиков имеет свой угол наклона к горизонтальной оси, зависящий от величины переменных издержек на единицу продукции. Чем меньше угол наклона графика издержек, тем выгоднее бизнесу: небольшие переменные расходы на единицу продукции связывают меньше оборотного капитала и обещают более значительную прибыль.

Рис. 8.2 Зависимость переменных издержек

от объема производства

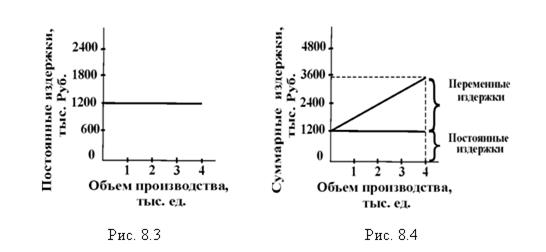

Постоянные издержки графически изображаютсягоризонтальной линией для каждого из краткосрочных, не требующих нового скачка постоянных издержек, периодов. В примере (рис. 8.3) постоянные издержки равны 1200 ден.ед. и не изменяются при падении или росте объема производства.

Смешанные издержки включают элементы и переменных, и постоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расходуется в технологическом процессе и, кроме того, идет на общие нужды; зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж и т. д. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Сложением переменных и постоянных издержек, в которые включены и смешанные затраты, получают суммарные (полные) издержки на весь объем продукции (рис. 8.4).

Пример 8.1.Предположим, что постоянные затраты в 1200 ден.ед. постоянны в диапазоне от 0 до 4 тыс. ден. ед. производства и реализации продукции. Но если менеджер надеется довести объем реализации до 8 тыс. ден.ед., то постоянные издержки возрастут до 1400 ден.ед. Это означает формирование нового диапазона по объему сбыта.

Кроме того, необходимо помнить о характере движения издержек (суммарных и на единицу продукции) в ответ на изменение объема продаж. Игнорирование особенностей поведения издержек (табл. 8.2) может иметь печальные последствия для бизнеса.

Таблица 8.2

Поведение переменных и постоянных издержек

при изменениях объема производства (сбыта) в релевантном диапазоне

| Объем производства (сбыта) | Переменные издержки | Постоянные издержки | ||

| Суммарные | На единицу продукции | Суммарные | На единицу продукции | |

| Рост | Увеличиваются | Неизменны | Неизменны | Уменьшаются |

| Падение | Уменьшаются | Неизменны | Неизменны | Увеличиваются |

Существует три основных метода дифференциации издержек:

· метод максимальной и минимальной точки.

· графический (статистический) метод.

· метод наименьших квадратов.

Рассмотрим механизм дифференциации издержек на конкретном примере.

Пример 8.2.

Фирма выпускает металлоконструкции. Анализируя данные по издержкам производства, она столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию (табл. 8.3):

Таблица 8.3

| Месяц | Объем производства, тыс. шт. | Расходы на электроэнергию, тыс. ден.ед. |

| январь | 10,0 | |

| февраль | 8,0 | |

| март | 10,0 | |

| апрель | 11,0 | |

| май | 12,0 | |

| июнь | 9,0 | |

| июль | 7,0 | |

| август | 7,5 | |

| сентябрь | 8,0 | |

| октябрь | 10,0 | |

| ноябрь | 12,0 | |

| декабрь | 13,0 | |

| Итого в среднем за месяц | 9,8 | 3617,5 |

1.Дифференциация издержек методом максимальной и минимальной точки.

Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства (табл. 8.4). В примере это декабрь и июль. В декабре сумма переменных издержек будет максимальной, а постоянных — минимальной. В июле — наоборот.

Таблица 8.4

| Показатель | Объем производства | Разность между максимальными и минимальными величинами | |

| Максимальный | Минимальный | ||

| 1. Уровень производства, тыс. шт. % 2. Расходы на электроэнергию, ден.ед. | 13,0 | 7,0 | 6,0 |

Определяется так называемая ставка переменных издержек — это средние переменные расходы в себестоимости единицы продукции:

(8.11)

(8.11)

где Кmax — максимальный объем производства, тыс. шт.; Кmin,% — минимальный объем производства в процентах к максимальному.

Затем определяется общая сумма постоянных издержек:

(8.12)

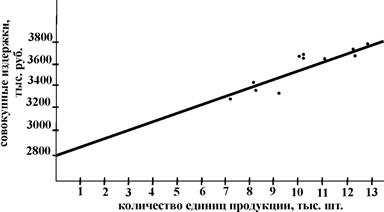

2.Дифференциация издержек графическим (статистическим) методом.

Линия общих издержек определяется уравнением первой степени:

Y = а + bХ, (8.13)

где Y — общие издержки, а — уровень постоянных издержек, b — ставка переменных издержек, Х — объем производства, физических единиц.

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются.

На график (рис 8.5) наносятся все данные о совокупных издержках фирмы. Линия общих издержек проводится «на глазок»: точка пересечения с осью издержек показывает уровень постоянных расходов: 2800 ден.ед. Тогда ставка переменных издержек составляет

Рис. 8.5

3.Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и б. Алгоритм определения коэффициентов и результаты расчетов приведены в табл. 8.5:

Таблица 8.5

| Месяц | Объем производства X (тыс. шт.) |  (тыс. шт.)

(тыс. шт.)

| Суммарные издержки Y (тыс. шт.) |

|

| (  ) )

(у.е.) (у.е.)

|

| январь ……… ……… ……… декабрь | ||||||

| Итого | ||||||

| Среднее |

Ставка переменных издержек b равна

(8.14)

(8.14)

В аналитической форме общие расходы на электроэнергию можно представить следующим образом.

- По методу максимальной и минимальной точки:

Y = 2755 + 83,4X. (8.15)

- По статистическому методу:

К = 2800 + 83,4Х. (8.16)

- По методу наименьших квадратов:

У = 2895,2 + 73,7Х. (8.17)

Дата добавления: 2017-08-01; просмотров: 709;