И запас финансовой прочности

Операционный рычаг. Операционный анализ, или анализ «издержки – объем – прибыль» («Costs – Volume – Profit» – CVP), отслеживает зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта.

Анализ «издержки – объем – прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота.

Ключевыми элементами операционного анализа служат операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного анализа предназначены для внутреннего использования.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли:

(8.18) (8.18)

| |

Если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа — нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то формула (15.18) может быть представлена в таком виде:

(8.19)

(8.19)

где К обозначает физический объем реализации.

Формула силы воздействия операционного рычага поможет нам теперь ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции. А дальнейшие последовательные преобразования этой формулы не только докажут ее правильность, но и дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Или подробнее:

Сила воздействия операционного рычага всегда рассчитывается дляопределенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты — это объективный фактор.

Эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

Это легко показать преобразованием формулы силы воздействия операционного рычага:

Отсюда:

(8.20)

(8.20)

что и требовалось доказать.

Если выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя операционный рычаг.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для:

· планирования платежей по налогу на прибыль, в частности, авансовых;

· выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Если спрос на товары (услуги) растет, то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

При снижении доходов предприятия постоянные затраты уменьшить весьма трудно. Высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия.

Повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в большие потери прибыли. Но если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Итак, сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Запас финансовой прочности.Для определения запаса финансовой прочности(кромки безопасности, предела безопасности) предприятия необходимо сначала овладеть порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Исходные данные для определения порога рентабельности возьмем из таблицы 8.6.

Таблица 8.6

| Показатель | Ден.ед. | % (или доля в выручке от реализации) |

| Фактическая выручка от реализации Переменные затраты Валовая маржа Постоянные затраты Прибыль |

Тогда:

Прибыль = Валовая маржа – Постоянные затраты

или:

Из последней формулы получаем значение порога рентабельности:

(8.21) (8.21)

|

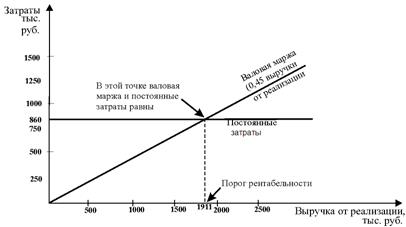

Не представляют трудностей и графические способы определения порога рентабельности. Первый из этих способов, показанный на рис. 8.6., основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Рис. 8.6. Определение порога рентабельности. Первый графический

способ

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 8.7). Результатом будет пороговое значение физического объема производства.

Рис. 8.7. Определение порога рентабельности. Второй графический способ

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации  Объем реализации

Объем реализации

2. Прямая постоянных затрат представляет собой горизонталь

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные

затраты = Переменные затраты на единицу товара Объем

реализации + Постоянные затраты

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации, при котором выручка в точности покрывает суммарные затраты и прибыль равна нулю.

5. Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник — зоне прибылей.

На основании сказанного можно сделать три полезных финансовых вывода.

1. Определив, какому количеству производимых товаров соответствует при данных ценах реализации порог рентабельности, получаем пороговое (критическое) значение объема производства.

Ниже этого количества предприятию производить продукцию невыгодно. Расчеты обычно проводятся такие:

(8.22)

(8.22)

или

(8.23)

(8.23)

Пороговое значение объема производства, рассчитанное по формуле (8.22), совпадает с значением, рассчитанным по формуле (8.23), только когда речь идёт об одном единственном товаре, который выручкой от реализации покрывать все постоянные затраты предприятия, либо когда производят расчеты для одного изолированного проекта. Но если предполагается выпускать несколько товаров, то расчет объема производства, обеспечивающего безубыточность, например, товара №1, осуществляется чаще всего по формуле, учитывающей роль этого товара в общей выручке от реализации и приходящуюся, таким образом, на него долю в постоянных затратах. Тогда вместо формулы (8.23) пользуются формулой

(8.24) (8.24)

|

2. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, находящейся в каждой единице проданного товара:

(8.25)

(8.25)

3. Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общейих сумме уменьшается — и так вплоть до очередного скачка постоянных затрат.

Зная порог рентабельности, можно определитьзапас финансовой прочности предприятия.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

(8.26)

(8.26)

Запас финансовой прочности тем выше, чем ниже сила операционного рычага:

(8.27)

(8.27)

Известно, что (1 — постоянные затраты/валовая маржа) — это величина, обратная силе воздействия операционного рычага. А величина, обратная силе операционного рычага, это и есть запас финансовой прочности (в относительных единицах):

или, в процентах,

Доказательство этого:

Запас финансовой прочности =

(8.28)

(8.28)

Подведем некоторые итоги. Если у предприятия: а) солидный (для большинства предприятий — более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов, нормальное значение дифференциала и хорошее значение финансового рычага — это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Компания оказывается лишенной большей части вариантов выбора продуктивных решений.

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции. Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа.

Многие преимущества автоматизации имеют оборотную сторону — возрастание предпринимательского риска — именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия.

В основе стандартного операционного анализа лежит линейный принцип. Это лимитирует данный вид анализа релевантным диапазоном. А что, если выйти за эти пределы? Ведь в жизни, действительно, по мере наращивания выпуска и сбыта затраты на единицу продукции сперва уменьшаются до определенного уровня, а затем нарастают, и, кроме того, зачастую производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно увеличивать количество товара без относительного снижения цены — включаются ограничения со стороны платежеспособного спроса и конкуренции. Все это дает нам следующую картину (рис. 8.8):

Рис.8.8. Поведение суммарных затрат и выручки от реализации при выходе за пределы релевантных диапазонов

Фирма имеет прибыль лишь на отрезке [X1Х3], для которого кривая выручки оказывается выше кривой затрат. X1 и Х3 — пороговые количества товаров. Как видим, неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т. е. разница между выручкой и себестоимостью) наибольшая.Именно для точки Х2 предельная выручка и предельные затраты максимально приближены друг к другу, в полном соответствии с маржиналистской теорией. Затем масса прибыли начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат.

После прохождения нового порогового количества товара Х3 кривая суммарных затрат начинает возвышаться над кривой выручки; убытки сначала нарастают, затем снижаются.

Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рисунке 8.9.

Рис. 8.9. График формирования точки безубыточности операционной деятельности предприятия в длительном периоде

Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (X1 < X2 < X3). Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода.

Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд короткихее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода (рис. 8.9).

Дата добавления: 2017-08-01; просмотров: 995;