Анализ финансового состояния и

Финансовой устойчивости предприятия

Финансовое состояние предприятия характеризуется платежеспособностью, прибыльностью, ликвидностью, эффективностью использования активов, капитала и других ресурсов, используемых в производстве.

Анализ финансового состояния фирмы проводится на основании информации, получаемой из бухгалтерской и статистической отчетности предприятия, а также различных расшифровок и дополнительных финансовых документов. Бухгалтерская (финансовая) отчетность предприятия является завершающим этапом учетного процесса, характеризует имущественное и финансовое состояние предприятия, результаты его хозяйственной деятельности.

Основные формы финансовой отчетности:

ü «Бухгалтерский баланс» (форма 1);

ü «Отчет о прибылях и убытках» (форма 2);

ü «Отчет об изменениях капитала» (форма 3);

ü «Отчет о движении денежных средств» (форма 4).

Кроме того при анализе может использоваться статистическая отчетность предприятия «Сведения о финансовом состоянии организации» (форма П-3).

Баланс (фр. balance – букв. весы) означает равновесие, уравновешивание или количественно выраженное отношение между источниками средств предприятия (пассив баланса) и их распределением и использованием (актив баланса).

Бухгалтерский баланс – нетто предусматривает два раздела в активе и три в пассиве.

Актив –

I . Внеоборотные активы

П. Оборотные активы

Пассив

III. Капитал и резервы

IV. Долгосрочные пассивы (обязательства)

V. Краткосрочные пассивы ( обязательства)

Итоги по активу и пассиву баланса называются валютой баланса.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательства, источника формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива, характеризующая сальдо (итог) по определенному бухгалтерскому счету на конкретную дату (конец месяца, квартала, года).

Анализ финансового состояния предприятия осуществляется по следующим направлениям:

- анализ динамики отдельных статей баланса (горизонтальный анализ),

- анализ структуры валюты баланса по статьям (вертикальный анализ),

- анализ ликвидности баланса,

- анализ финансовой устойчивости,

- анализ точки безубыточности и критического объема производства,

- анализ экономической эффективности деятельности предприятия.

Таблица 7.5

Баланс предприятия на 01 января 2011 года (тыс. руб.)

| Статьи актива | На отчетную дату | Статьи пассива | На отчетную дату |

| I. Внеоборотные активы | IV. Капитал и резервы | ||

| Основные средства | Уставный капитал | ||

| Долгосрочные финансовые вложения | Нераспределенная прибыль | ||

| П. Оборотные активы | V.Долгосрочные пассивы(займы) | ||

| Запасы | VI. Краткосрочные пассивы | ||

| Дебиторская задолженность до 12 месяцев | Заемные средства | ||

| Краткосрочные финансовые вложения | Кредиторская задолженность | ||

| Денежные средства | Задолженность по заработной плате | ||

| Прочие краткосрочные пассивы | |||

| Баланс | Баланс |

Рассмотрим каким образом проводится анализ динамики статей баланса (горизонтальный анализ). Этот анализ проводится по строкам баланса для того, чтобы сравнить состояние статей баланса на начало отчетного периода и на конец отчетного периода. Для этого рассчитываются статистические показатели динамики: абсолютный прирост и темп роста (в процентах).

Таблица 7.6

Анализ динамики статей актива баланса за 2010 год

| Статьи баланса | На начало отчетного периода | На конец отчетного периода | Абсолютный прирост, тыс.руб (+,-) | Темп роста,% |

| Основные средства | +50 | |||

| Долгосрочные финансовые вложения | +50 | |||

| Запасы | -10 | |||

| Дебиторская задолженность | +10 | |||

| Краткосрочные финансовые вложения | +10 | |||

| Денежные средства | +20 | |||

| Баланс | +130 |

Выводы: Анализ динамики статей актива баланса предприятия показывает, что валюта баланса увеличилась на 130 тыс. рублей или на 7 %, это свидетельствует о расширении масштабов деятельности фирмы. На конец отчетного периода увеличились значения практически всех статей актива. Особенно быстро выросли долгосрочные финансовые вложения (на 20 %) и краткосрочные финансовые вложения (на 25%). Дебиторская задолженность выросла в соответствии с ростом оборота фирмы тоже на 7%, а запасы снизились на 2 %, основные средства выросли на 5%. Даже такой краткий анализ динамики статей позволяет предположить, что менеджмент фирмы увлекся вложением средств в ценные бумаги, вклады и прочие инструменты финансового рынка, а производственный потенциал развивается недостаточно. Возможно, это связано с последствиями кризиса, как способа сохранения капитала предприятия в условиях нестабильной коньюнктуры рынка.

Далее рассмотрим методику анализа структурных изменений валюты баланса на примере анализа статей пассива баланса.

Таблица 7.7

Анализ структурных изменений пассива баланса

| Статьи баланса | На начало отчетного периода | На конец отчетного периода | Удельный вес статьи на начало отчетного периода, % | Удельный вес на конец отчетного периода, % | Изменение удельных весов, % (+,-) |

| Уставный капитал | 56,0 | 52,4 | -3,6 | ||

| Нераспределенная прибыль | 15,0 | 19,0 | +4,0 | ||

| Долгосрочные займы | 10,2 | 9,5 | -0,7 | ||

| Краткосрочные займы | 10,2 | 9,5 | -0,7 | ||

| Кредиторская задолженность | 2,0 | 2,4 | +0,4 | ||

| Задолженность по заработной плате | 1,5 | 2,4 | +0,9 | ||

| Прочие пассивы | 5,1 | 4,8 | -0,3 | ||

Выводы:Анализ структуры баланса на начало и конец отчетного периода позволяет установить, что наибольший удельный вес в пассиве баланса занимает уставный капитал (56% в отчетном периоде), увеличился удельный вес статьи «Нераспределенная прибыль» (на 4%), незначительно вырос удельный вес статей «Кредиторская задолженность» (на 0,4%) и «Задолженность по заработной плате» (на 0,9%). Эти структурные изменения носят положительный для предприятия характер, так свидетельствуют о росте эффективности хозяйственной деятельности. Уменьшился удельный вес статьи «Уставный капитал» (на 3,6 %), статей «Долгосрочные займы» и «Краткосрочные займы» (на 0,7 %), статьи «Прочие пассивы»(на 0,3). Однако в абсолютном выражении эти статьи не изменились в отчетном периоде, структурные изменения произошли только за счет роста валюты баланса.

Для дальнейшего углубления анализа финансового состояния предприятия на основании данных баланса предприятия, изложенных в таблице 7.5., проведем анализ ликвидности.

Анализ ликвидности баланса позволяет оценить способность предприятия вовремя оплатить любые предстоящие кредитно-финансовые обязательства или превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и другие активы) в деньги для оплаты обязательств.

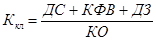

Для характеристики ликвидности рассчитывается три основных показателя: коэффициент текущей ликвидности, коэффициент критической ликвидности и коэффициент абсолютной ликвидности.

Примем следующие обозначения:

ОА – оборотные активы (итог II раздела баланса)

КО – краткосрочные обязательства ((итог V раздела баланса)

ДС –денежные средства

КФВ –краткосрочные финансовые вложения

ДЗ - дебиторская задолженность сроком до 12 месяцев

СК – собственный капитал (итог III раздела баланса)

СОС –собственные оборотные средства (разность собственного капитала и внеоборотных активов)

Расчеты показателей произведем в таблице 7.8.

Таблица 7.8

Анализпоказателей ликвидности баланса предприятия за 2010 г

| Показатели | Формулы расчета и нормативы | Значения показателей |

| Коэффициент текущей ликвидности показывает насколько предприятие имеет возможность погашения краткосрочных обязательств своими быстро ликвидными активами |

(7.21)

Минимальное значение 1

Норматив>2 (7.21)

Минимальное значение 1

Норматив>2

|

|

| Коэффициент критической ликвидности показывает долю краткосрочной задолженности, которую можно погасить за один оборот дебиторской задолженности |

(7.22)

Норматив 0,8 – 1

(7.22)

Норматив 0,8 – 1

|

|

| Коэффициент абсолютной ликвидности показывает какую часть краткосрочных обязательств можно погасить на момент составления баланса (денежными средствами) |

(7.23)

Норматив >0,2 (7.23)

Норматив >0,2

|

|

Выводы:Анализ ликвидности предприятия показывает, что все коэффициенты находятся в пределах нормативов. Это означает, что предприятие обладает достаточной способностью оплатить любые предстоящие кредитно-финансовые обязательства и превратить свои оборотные активы в денежные средства для оплаты задолженностей. Коэффициент текущей ликвидности обычно рассматривается при выборе наиболее надежного партнера в хозяйственной деятельности. Данный коэффициент в таблице 7.8 равен 2 и соответствует нормативу. Коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья, материалов и услуг, так как показывает, что данное предприятие имеет достаточные денежные средства на расчетном счете для оплаты кредиторской задолженности. Этот коэффициент в таблице 7.8. равен 0,3, что также больше минимального норматива(0,2). Коэффициент критической ликвидности чаще всего исследуют банки, собирающиеся дать кредит предприятию. Расчет этого коэффициента для конкретного предприятия также показывает, что он равен 0,8, что находится на нижней границе норматива.

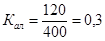

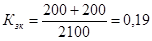

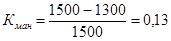

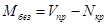

Анализ финансовой устойчивости – показывает состояние финансовых ресурсов, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности, кредитоспособности и стабильности работы. В процессе этого анализа рассчитаем коэффициент автономии, коэффициент концентрации заемного капитала, коэффициент обеспеченности собственными оборотными средствами и коэффициент маневренности.

Дополним наши обозначения:

А - итог активов баланса (валюта баланса)

ЗК – заемный капитал (долгосрочные и краткосрочные займы)

СОС – собственные оборотные средства (разность собственного капитала и внеоборотных активов)

Таблица 7.9

Анализ показателей финансовой устойчивости предприятия за 2010 г.

| Показатели | Формулы расчета и нормативы | Значения показателей |

| Коэффициент автономии показывает какую долю собственных средств имеет предприятие в объеме всех источников финансовых средств |

(7.24)

Норматив >0,5 (7.24)

Норматив >0,5

|

|

| Коэффициент концентрации заемного капитала показывает степень финансовой зависимости от заемного капитала |

(7.25)

Норматив <0,3 (7.25)

Норматив <0,3

|

|

| Коэффициент маневренности показывает какая часть собственных средств предприятия находится в мобильной форме |

(7.26)

Оптимальное значение 0,5 (7.26)

Оптимальное значение 0,5

|

|

| Коэффициент обеспеченности собственными оборотными средствами |

(7.27)

Норматив >0,1 (7.27)

Норматив >0,1

|

|

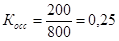

Выводы:Как показывают данные таблицы 7.9. коэффициент автономии равен 0,7, что больше норматива (0,5), что свидетельствует о достаточной доле собственных средств в источниках капитала. Коэффициент концентрации заемного капитала равен 0,19, что находится в пределах норматива (меньше 0,3), это значит, что предприятие имеет оптимальный уровень зависимости от заемных средств. Коэффициент обеспеченности собственными оборотными средствами также находится в пределах норматива и равен 0,25. Наиболее отклоняется от норматива коэффициент маневренности, он равен 0,13 при нормативе 0,5, это говорит о недостаточной доле оборотных средств для свободного распоряжения предприятием этими средствами в текущей деятельности.

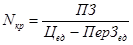

В целях продолжения анализ финансовой устойчивости предприятия и поиска резервов ее интенсивного роста необходимо провести расчет точки безубыточности (критического объема производства) и сопутствующих показателей.

Анализ точки безубыточности и критического объема производствапозволяет предприятиям в условиях рыночной экономики должны четко рассчитать в какой момент они начинают получать прибыль, на каком этапе эффективности и отдачи находится фирма. Для этого рассчитывается точка безубыточности (критический объем производства), порог рентабельности, запас финансовой прочности и маржу безопасности.

Точка безубыточности – это такой объем производства продукции (в натуральном выражении), при котором предприятие только возмещает расходы на ее производство и реализацию, т.е. не имеет ни прибыли, ни убытков.

Порог рентабельности показывает критический объем реализации продукции уже не в натуральном, а в стоимостном выражении, т.е. точку безубыточности, выраженную в рублях.

Запас финансовой прочности эта сумма на которую предприятие может снизить выручку, не выходя из зоны прибыли, чем меньше сумма постоянных расходов, тем больше запас финансовой прочности:

Маржа безопасности это показатель, который соответствует показателю запаса финансовой прочности, только выраженному в натуральном выражении:

Рассмотрим расчет этих показателей на примере.

Таблица 7.10

Анализпоказателей критического объема производства и точки безубыточности

| Показатели | Обозначение и формулы расчета | Значение | |

| 1. | Выручка от реализации , млн.руб. |

| |

| 2. | Переменные затраты, млн.руб. |

| |

| 3. | Постоянные затраты, млн. руб. | ПЗ | |

| 4. | Цена единицы продукции, тыс. руб./шт. |

| |

| 5. | Объем реализации, шт ( стр1 : стр 4) |

| |

| 6. | Удельные переменные затраты на ед., тыс.руб. (стр 2 : стр 5) |

| |

| 7. | Точка безубыточности, шт (стр3 :(стр4-стр5) |

| |

| 8. | Порог рентабельности, млн.руб (стр.7х стр.4) |

| 285,7 |

| 9. | Запас финансовой прочности, млн.руб (стр1-стр8) |

| 100,3 |

| 10. | Маржа безопасности, шт (стр5-стр7) |

|

Выводы: На основании расчетов в таблице 7.10 для данного предприятия точкой безубыточности является 740 штук, т.е при выпуске изделий 740 штук или на сумму 285,7 млн.рублей, предприятие не имеет ни прибыли, ни убытка. При существующем объеме производства в 1000 штук или 386 млн.рублей, предприятие имеет запас финансовой прочности 100,3 млн.рублей или 260 штук. Эти показатели свидетельствуют о достаточном запасе финансовой прочности деятельности предприятия, т.е около 30 % объема выпуска продукции находится в зоне прибыльности, что ,в целом, достаточно для функционирования производства в условиях кризисных явлений в экономике. Однако такие значения показателей таблицы 7.10 не позволяют предприятию иметь эффективные резервы для интенсивного и устойчивого роста, что требует от менеджмента компании принятия соответствующих мер.

Завершающим этапом анализа финансовой устойчивости и экономической эффективности финансовых показателей, как было отмечено выше, является анализ экономической эффективности деятельности предприятия, который позволяет получить общую картину анализа основных качественных показателей его деятельности за определенный период в сравнении с предыдущими периодами, или в сравнении с другими аналогичными предприятиями данной отрасли.

Экономическая эффективность – это соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, т.е. относительные показатели, получаемые в результате сопоставления эффекта с затратами и ресурсами

Для оценки экономической эффективности можно применять все качественные показатели, рассмотренные в предыдущих главах пособия: по использованию основных фондов и оборотных средств предприятия, производительности труда и оплаты персонала, экономии издержек производства и обращения, результатов финансовой деятельности, рентабельности, ликвидности и финансовой устойчивости и т.д.

Рассмотрим пример краткого экспресс-анализа экономической эффективности за базисный и отчетный год по нескольким показателям.

Таблица 7.11

Анализ динамики экономической эффективности деятельности предприятия

| №№ | Показатели | Обозначения и формула расчета | Базисный год | Отчетный год | Темп роста, % |

| 1. | Выручка от реализации продукции, тыс.руб. |

| 111,1 | ||

| 2. | Среднегодовая стоимость основных фондов, тыс.руб |

| 109,1 | ||

| 3. | Средний остаток оборотных средств, тыс.руб. |

| 116,7 | ||

| 4. | Численность рабочих, чел. | Т | 110,0 | ||

| 5. | Фонд заработной платы, тыс.руб. |

| 115,5 | ||

| 6. | Себестоимость реализованной продукции, тыс.руб. | Z | 110,4 | ||

| 7. | Прибыль от реализации, тыс.руб. |

| 117,6 | ||

| 8. | Фондоотдача, руб/руб (стр1:стр2) |

| 6,55 | 6,67 | 101,8 |

| 9. | Производительность труда, тыс.руб/чел (стр1:стр4) |

| 101,1 | ||

| 10. | Средняя заработная плата, тыс.руб/чел (стр5:стр4) |

| 105,0 | ||

| 11. | Оборачиваемость оборотных активов, оборотов (стр1:стр3) |

| 7,5 | 7,1 | 94,6 |

| 12. | Рентабельность продукции, % (стр7:стр6) |

| 10,4 | 11,1 | 106,7 |

| 13. | Рентабельность продаж, % (стр7:стр1) |

| 9,4 | 10,0 | 106,4 |

Выводы:Анализ основных показателей экономической эффективности деятельности предприятия показывает, что в отчетном году по сравнению с базисным, в целом, использование ресурсов улучшилось. Фондоотдача выросла на 1,8 %, рентабельность продукции –на 6,7 %, рентабельность продаж - на 6,4 %, производительность труда увеличилась на 1,1 %. Однако есть и отрицательные моменты. Оборачиваемость оборотных средств замедлилась с 7,5 оборотов до 7, 1 оборота или на 5,4 %. Средняя заработная плата выросла на 5%, а производительность только на 1,1%, т.е оплата труда росла быстрее в отчетном периоде по сравнению с базисным, чем производительность труда, что свидетельствует о малоэффективном использовании человеческих ресурсов. Менеджерам предприятия необходимо обратить внимание на ускоренный рост производительности труда, а также на более оптимальное использование оборотных средств.

| Список рекомендуемой литературы | |

| 1. | Адамов В.Е. Факторный индексный анализ. - М.: Статистика, 1977 |

| 2. | Берзинь И.Э. Экономика фирмы: Учебник.-М.: КноРус, 2011 |

| 3. | Ворст И., Ревентлоу П. Экономика фирмы:Учебник/Пер.с дат..-М.:Высшая школа, 1994 |

| 4. | Грибов В.Д, Грузинов В.П., Кузьменко В.А.Экономика организации (предприятия): Учебное пособие.- М.: КноРус, 2011 |

| 5. | Давыдова Л.А., Фальцман К.В. Экономика и управление предприятием.-М,: Финансы и статистика, 2003 |

| 6. | Демографическая конъюнктура общества как важнейший элемент прикладных экономических и маркетинговых исследований//Межкафедральная монография.-М.:МЭСИ,2010. |

| 7. | Дуброва Т.А. Статистические методы прогнозирования.-М.: ЮНИТИ, 2003 |

| 8. | Журавлев П.В., Банников С.А., Черкашин Г.М. Экономика предприятия и предпринимательской деятельности.-М.: Экзамен, 2008 |

| 9. | Ильенкова С.Д., Ильенкова Н.Д., Тихомирова Н.В., Орехов С.А. Экономика фирмы и микростатистика.-М.:Финансы и статистика, 2007 |

| 10. | Камышанов П. И. Бухгалтерская финансовая отчетность: составление и анализ/ П.И.Камышанов, А.П.Камышанов.-8-е изд., испр.- М. :Издательство «Омега-Л»,2009.-221 с. |

| 11. | Караванова Б.П. Мониторинг финансового состояния организации: учеб. метод. пособие /Б.П.Караванова. – М.: Финансы и статистика, 2008. -48 с.: ил. |

| 12. | Кузнецов В.И. О стратегии развития малого предпринимательства в России// Экономика, статистика и информатика,2009,№ 1-2, с.39-43. |

| 13. | Кузнецов В.И.О движении персонала (статистические аспекты)//Экономика, статистика и информатика, 2007, № 4, с.50-56. |

| 14. | Курс статистики промышленности//под ред. И.Г.Малого и В.И.Сиськова.-М.: «Статистика», 1978 |

| 15. | Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. Пособие / Под.ред. И.Я. Лукасевича. – М.: Вузовский учебник, 2009. – 288 с. |

| 16. | Микроэкономическая статистика//под ред. С.Д. Ильенковой.-М.:Финансы и статистика, 2004.-544 с. |

| 17. | Производственный менеджмент: Учебник для вузов/под ред. С.Д.Ильенковой.-М.:ЮНИТИ-ДАНА,2000. |

| 18. | Промышленная статистика Нидерландов.- Фоорбург/Хеерлен, Центральное Бюро Статистики Нидерландов, 1992 |

| 19. | Просветов Г.И. Оценка бизнеса: задачи и решения: Учебно-методическое пособие. 3-е изд., доп. – М. :Издательство «Альфа-пресс», 2009. – 238 с. |

| 20. | Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия): Учебное пособие .-М.:Юрайт,2011 |

| 21. | Сигел, Эндрю Практическая бизнес-статистика.: Пер. с англ..-М.: Изд. Дом «Вильямс», 2008 |

| 22. | Синк Д.С. Управление производительностью: планирование, измерение и оценка, контроль и повышение.-М.: Прогресс, 1989 |

| 23. | Скляренко В.К., Прудников В.Н., Акуленко Н.Б, Кучеренко А.И. Экономика предприятия (в схемах, таблицах, расчетах): Учебное пособие /Под ред. проф. В.К.Скляренко, В.М. Прудникова. – М.: ИНФРА-М, 2008. – 256 с. |

| 24. | Социальный менеджмент: Учебник/под ред. С.Д. Ильенковой.- ЮНИТИ,1998. |

| 25. | Статистика промышленности/Под ред. В.Е.Адамова.-М.: Финансы и статистика, 1987 |

| 26. | Фокина О.М. Экономика организации (предприятия): учебное пособие /О.М.Фокина, А.В.Соломка. – М.: Кнорус, 2010. – 240 с. |

| 27. | Френкель А.А. Производительность труда. Проблемы моделирования роста.-М.: Экономика, 1984 |

| 28. | Шмойлова Р.А., Минашкин В.Г., Садовникова Н.А., Шувалова Е.Б. Теория статистики/Под ред. Р.А.Шмойловой .М.: Финансы и статистика, 2008 |

| 29. | Экономика и статистика фирм/ Под ред. С.Д. Ильенковой. 3-е изд. перераб. и доп. –М.: «Финансы и статистика». 2003 |

| 30. | Экономика предприятия/ Под ред. В.Я.Горфинкеля, Е.М.Купрякова. – М.: ЮНИТИ, 1996 |

| 31. | Экономика предприятия: учебник/ Под ред. О.И.Волкова и О.В.Девяткина.- 3-е изд., перераб. и доп.- М: Инфра-М,2005 |

| 32. | Экономика предприятия (фирмы):практикум/под ред. В.Я.Позднякова, В.М.Прудникова. 2-е изд.-М.: Инфра-М, 2010 |

| 33. | Экономика. Учебник/ Под ред. А.С. Булатова. - М.: Изд. "БЕК", 1999 |

| 34. | Экономико-статистический анализ: Учебное пособие/Под ред. Ильенковой С.Д.М.: Юнити.2002 |

| 35. |

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства Финансов от 29.07.98 № 34-н с посл. изменениями.

[2] Положение по бухгалтерском учету «Учетная политика организации» (ПБУ 1/94), утвержденное приказом Минфина РФ от 28 июля 1994 г. № 100.

[3] ГК РФ ч.I ст. 212

[4] В соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24.07.2007 г.

[5] В 2011 г. предлагается увеличить размер минимального уставного капитала общества с ограниченной ответственностью до 500 тыс. руб.

[6] В 2011 г. предлагается увеличить размер минимального уставного капитала Акционерного общества до 5 млн. рублей.

[7] Мескон М., Альберт М., Хедуори Ф. Основы менеджмента. – М.: Дело, 2009. – С. 331-348.

[8] Справочник-словарь менеджера / Под ред. М.Г. Лапусты. – М.: ИНФРА–М, 1996. – С. 468.

[9] Источник: William J. Stevenson Produсtion/Operation Management. – Rochster Institute of Technology, 1993, p. 5.

[10] В 2011 года планируется увеличение доли до 75% от общего объема уставного капитала и только в денежной форме.

[11] Размер госпошлины для государственной регистрации юридического лица при его создании составляет 2000 руб., для государственной регистрации индивидуального предпринимателя – 400 руб. (статья 333.33 Налогового кодекса).

[12] Сигел, Эндрю Практическая бизнес-статистика.: Пер. с англ.- М.: Издательский дом «Вильямс», 2008, с.915

[13] Там же, с 919.

[14] Сигел, Эндрю Практическая бизнес-статистика.:Пер с англ.-М.: Издательский дом «Вильямс», 2008, с.912.

[15] В литературе эти схемы иногда называют как 7М-diagram: management, man, method, measurement, machine, material, milieu.

[16] Так, на предприятии «Авиастар» (г.Ульяновск) доля ручного труда на сборке самолетов составляет 80%.

За рубежом на предприятиях с единичным типом производства доля ручного труда обычно не превышает 50% (В.Леонов Волжские крылья//Аргументы недели, № 23, 11 июня 2009г., с.4.

[17] А.К.Казанцев, Л.С.Серова «Основы производственного менеджмента» , - М.: 2002.

[18] Предприниматель берет на себя риск организации нового предприятия, а в дальнейшем он может нанять менеджера для управления этим предприятием. На этой основе возникла теория менеджеризма, согласно которой контроль над производством перешел от частных собственников к наемным управляющим-менеджерам.

[19] Все лица занятые в экономике, в зависимости от вида исполняемой работы распределяются по видам занятий в соответствии с Общероссийским классификатором занятий на следующие укрупненные группы: 1.Руководители (представители) органов власти и управления всех уровеней, включая руководителей учреждений, организаций и предприятий; 2.Специалисты высшего уровня квалификации; 3.Специалисты среднего уровня квалификации; 4.Специалисты, занятые подготовкой информации, оформлением документации, учетом и обслуживанием; 5.Работники сферы обслуживания, жилищно-коммунального хозяйства, торговли и родственных видов деятельности; 6. Квалифицированные работники сельского, лесного, охотничьего хозяйств, рыбоводства и рыболовства; 7.Квалифицированные работники крупных и мелких промышленных предприятий, художественных промыслов, строительства, транспорта, связи, геологии и разведки недр; 8. Операторы, аппаратчики, машинисты установок и машин и слесари-сборщики; 9.Неквалифицированные рабочие.

[20] Эта классификация применяется с 1987 года.

[21] Социальный менеджмент: Учебник для вузов / Под ред.С.Д. Ильенковой.- М.: Банки и биржи, ЮНИТИ, 1998, с. 266-267.

[22] Величины коэффициентов зависят от продолжительности периода (например, коэффициент оборота по приему за полугодие меньше, чем за год). Поэтому их можно сопоставлять только за одинаковые по продолжительности периоды времени.

[23] Управление трудовыми ресурсами: Справочное пособие/О.П.Апостолов, Л.С.Бляхман, Г.Х.Гендлер и др./Под.ред.Л.А.Костина.-М.:Экономика,1987,с.300-301.

[24] В экономической литературе приводятся различные классификации факторов роста производительности труда. Общим принципом этих классификаций является объединение различного круга факторов в укрупненные группы по их экономической сущности. Например, природно-климатические; технические и технологические; организационные; структурные факторы; социально-экономические. Некоторые экономисты (например, проф. А.В. Квитко) предлагают строить классификации факторов производительности труда в зависимости от целей исследования (Андреев Э.М., Квитко А.В. Статистика и управление производственным коллективом .- В сб.: Социальные резервы трудового коллектива .- М.: Профиздат, 1978, с. 309-326. Предлагается также выделять прямые и косвенные факторы производительности труда. Прямые факторы непосредственно воздействуют на производительность труда (изменения в средствах труда, например), а косвенные воздействуют через другие факторы, то есть опосредовано (повышение заработной платы, квалификации и т.д.). Предлагается также выделять объективные и субъективные факторы роста производительности труда. Объективные факторы обычно связаны с характеристиками средств труда, а субъективные с характеристиками персонала. При этом у разных исследователей круг объективных и субъективных факторов различен. По степени управляемости факторы делят на нерегулируемые, слаборегулируемые, регулируемые. К нерегулируемым факторам обычно относят природно-климатические, которые имеют наибольшее значение в добывающей промышленности (мощность пласта, глубина залегания и т.п.). Эти факторы не зависят от работы коллектива предприятия. К слаборегулируемым относят факторы, обладающие большой инерцией (размер предприятия, структура основного капитала, характеристики технического уровня производства и т.п.). К регулируемым факторам относят, прежде всего зависящие от деятельности трудового коллектива факторы (качество управления, квалификация персонала и т.д.). При этом следует иметь в виду, что вопрос о регулируемости факторов имеет большое значение для достоверной оценки внутренних резервов производства, выявления объективных условий и качества работы предприятия. Однако в настоящее время имеют место различные точки зрения на понятие “регулируемость” (См., например, Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений / Бутник-Сиверский А.Б., Сайфулин Р.С., Рейльян Я.Р. и др .- М.: Финансы и статистика, 1982, с.166-168.

[25] Следует отметить, что в практике разработки многофакторных регрессионных моделей понятия “фактор” и его “показатели” отождествляются. Однако в экономической литературе есть точка зрения, разделяемая нами, согласно которой “показатели” - это величины, которые используются для измерения или расчета соответствующих характеристик факторов. Причем, если число факторов вполне определенно и конечно, то показателей одного и того же фактора может быть достаточно много ( См., например, Балан В.А. Экономико-математические модели производительности труда .- М.: Наука, 1979, с.23). Таким образом, факторы - это активно действующие силы, вызывающие изменения в состоянии объекта. Показатели, описывающие факторы, называют факторными показателями.

[26] Проводимые нами исследования показали, что нередко текучесть повышается при улучшении обеспеченности жильем. Это обусловлено тем, что отсутствие жилья часто заставляет работника трудиться на тяжелой, неквалифицированной работе. Вышеприведенная тенденция особенно часто проявляется в строительстве.

[27] Дрейпер Н., Смит Г. Прикладной регрессионный анализ.-Т. 2 .- М.: Финансы и статистика, 1987, с.22.

[28] В первую очередь отсеивались те факторные показатели, для которых коэффициент регрессии был незначим и имел наименьшее значение t. Затем уравнение пересчитывалось, и вновь производилась оценка коэффициентов регрессии по t - критерию. Такую процедуру повторяли до тех пор, пока все коэффициенты регрессии в уравнении не оказались значимыми.

[29] Критическое значение t определяется по таблице распределения Стьюдента, а F - по таблице распределения Фишера-Снедекора в соответствии с приведенными в распечатке числами степеней свободы. Коэффициенты регрессии считаются значимыми в том случае, если tф >tт при определенном уровне значимости  , а уравнение считается адекватным, если Fф > Fт (при определенном уровне значимости ). Уровень значимости показывает вероятность отвержения правильной гипотезы. При этом чем меньше уровень значимости, тем меньше указанная вероятность. Целесообразный выбор зависит от последствия допускаемых ошибок. Обычно в исследованиях принимают

, а уравнение считается адекватным, если Fф > Fт (при определенном уровне значимости ). Уровень значимости показывает вероятность отвержения правильной гипотезы. При этом чем меньше уровень значимости, тем меньше указанная вероятность. Целесообразный выбор зависит от последствия допускаемых ошибок. Обычно в исследованиях принимают  (предельных теоретических значений только в 5 случаях из 100 могут достигать фактические значения t), хотя, учитывая, что построение моделей осуществляется, как правило, в чисто исследовательских целях, можно брать уровень значимости, равным большей величине (например, 0,5). Так как предельные теоретические значения t при

(предельных теоретических значений только в 5 случаях из 100 могут достигать фактические значения t), хотя, учитывая, что построение моделей осуществляется, как правило, в чисто исследовательских целях, можно брать уровень значимости, равным большей величине (например, 0,5). Так как предельные теоретические значения t при  меньше, чем при , в модель могли бы войти факторные показатели, которые оказались незначимыми во втором случае.

меньше, чем при , в модель могли бы войти факторные показатели, которые оказались незначимыми во втором случае.

[30] Следует различать продолжительность рабочего дня, установленную законом, режимную продолжительность рабочего дня, при определении которой надо учитывать сокращение рабочих смен для отдельных групп рабочих, фактическую продолжительность рабочего дня. В свою очередь фактическая продолжительность рабочего дня может быть определена как полная (с учетом количества фактически отработанных сверхурочно человеко-часов) и урочная (без учета сверхурочно отработанного времени). С режимной и плановой продолжительностью рабочего дня сопоставлять можно только урочную фактическую его продолжительность

[31] Гончаров В.В. Специфика управления важнейшими ресурсами.-М.: МНИИПУ, 1998, с.61.

[32] Интерес представляет факторный анализ в динамических рядах, состоящих из нескольких уровней.

В этом случае возможно рассмотрение данных за каждую пару смежных периодов и суммирование полученных результатов и рассмотрение данных, относящихся только к начальному и конечному уровням ряда.

[33] Теория статистики/ под ред. В.Г. Минашкина.- М.: Маркет ДС,2006, с.129.

[34] Подробнее об этом: А.А.Френкель Производительность труда. Проблемы моделирования роста.-М.:Экономика, 1984.

[35] Дуброва Т.А. Прогнозирование социально-экономических процессов.-М.:Маркет ДС, 2007, с.107.

[36] Подробное о методе экспоненциального сглаживания см.: Статистическое моделирование и прогнозирование / Под ред. А.Г. Гранберга. – М.: Финансы и статистика, 1990.

[37] Неруш Ю. М. Коммерческая логистика: Учебник. – М.: ЮНИТИ, 1997. – С. 165.

[38] Логистика: Учебное пособие / Под ред. Б. А. Аникина. – М.: ИНФРА-М. 1997. – С. 254.

[39] Гаджинский А. М. Основы логистики. – 2-е изд. – М.: ИВЦ «Маркетинг», 1996. – С. 82.

[40] Там же. С. 86.

Дата добавления: 2017-04-20; просмотров: 1093;