Лекция 15. Издержки производства и себестоимость продукции 3 страница

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

По степени однородности все затраты подразделяются на простые (одноэлементные) и комплексные. Простые затраты имеют однородное содержание: сырье и материалы, топливо, энергия, амортизация, заработная плата. Комплексные расходы включают разнородные элементы. К ним относятся, например, расходы по содержанию и эксплуатации оборудования, общецеховые расходы и др.

По признаку зависимости от изменения объема производства затраты подразделяются на переменные и условно-постоянные. К переменным (пропорциональным) относятся затраты, размер которых изменяется пропорционально изменению объема производства. Эти затраты включают: расходы на основные материалы, режущий инструмент, основную заработную плату, топливо и энергию для технологических целей и др. Условно-постоянными (непропорциональными) являются расходы, размер которых не зависит от изменения объема производства. К ним относятся: заработная плата административно-управленческого персонала, расходы на отопление, освещение, амортизация и т.п.

Себестоимость продукции характеризуется показателями, выражающими: а) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции; б) затраты на единицу объема выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции.

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия. Себестоимость продукции - это затраты предприятия в денежном выражении на ее производство и сбыт. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

В зависимости от объема включаемых затрат различают цеховую, производственную и полную себестоимость. В цеховую себестоимость входят затраты отдельных цехов на изготовление продукции. Она является исходной базой для определения промежуточных внутризаводских планово-расчетных цен при организации внутризаводского хозяйственного расчета. Производственная себестоимость охватывает затраты предприятия на производство продукции. Помимо цеховой себестоимости в нее входят общезаводские расходы. Полная себестоимость продукции включает все затраты, связанные с ее производством и реализацией. Она отличается от производственной себестоимости на величину внепроизводственных расходов и исчисляется только по товарной продукции.

Снижение себестоимости планируется по двум показателям: по сравнимой товарной продукции; по затратам на 1 руб. товарной продукции, если в общем объеме выпуска удельный вес сравнимой с предыдущим годом продукции невелик. К сравнимой товарной продукции относят все ее виды, производимые на данном предприятии в предыдущем периоде в массовом или серийном порядке.

Планируемый размер снижения себестоимости определяется на основе следующих расчетов.

По показателю сравнимой товарной продукции. Сначала определяется абсолютный размер экономии по формуле:

Эабс.ср.т.п = NniCbi – NniCni.

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср.т.п):

Sср.т.п = Эабс.ср.т.п  100,

100,

где Эабс.ср.т.п - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.;

NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода;

NniCni - то же, по себестоимости планового периода;

n - число видов сравнимой товарной продукции.

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Эабс.т.п = Зтнб - ЗтппТП 100

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’т.п):

S’т.п= Зтпб - Зтпп 100,

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.;

Зтпп - то же, в плановом периоде;

ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте.

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции. Их можно считать как по фактическим расходам, так и по нормативным. В западных фирмах также имеются нормативы на расходы, но они рассчитываются в рамках каждой отдельной фирмы и представляют коммерческую тайну. В России на госпредприятиях нормативы носят отраслевой характер и никакой коммерческой тайны не представляют. К сожалению, во многих случаях нормативы не играют роль стимула в снижении расходов предприятий на производство продукции. Практика позволяет утверждать, что они зачастую являются среднеотраслевыми. Предприятия всегда имеют возможность доказать, что они работают в особых условиях и отраслевые нормативы для них неприемлемы.

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

С позиций трудовой теории стоимости К.Маркс в “Капитале” рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т.е. на производство товара. К ним он добавлял затраты на заработную плату работникам торговли (оптовой и розничной), содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл издержками производства, вторые - издержками обращения. При этом он не учитывал рыночной ситуации и ряда других обстоятельств. Маркс исходил из того, что стоимость товара образуют издержки производства и те издержки обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т.п.

Современная экономическая теория совершенно по иному подходит к трактовке издержек. Она исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом, экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресерсов, обеспечиваемые фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства

Лекция 16. Ценовая политика организации (предприятия)

Ориентация цен на внутренние факторы (издержки производства):

а) цена должна обеспечить возмещение затрат и получение прибыли в количестве необходимом для развития предприятия;

б) цена определяется эффективностью использования факторов производства.

Ориентация цен на внешние факторы (спрос, предложение, потребительские свойства товара и т. д.):

а) выше спрос — выше цена;

б) выше предложение — ниже цена;

в) выше потребительские свойства — выше цена.

Комбинированный (внутренние факторы определяют кривую предложения, внешние — спроса).

Методы ценообразования:

Нормативный

(Ц = С/С + П) ,

где себестоимость и прибыль рассчитываются по нормам и нормативам.

Параметрические методы (Ц = f (технико-экономического параметра)):

метод удельных показателей (Ц = f (главного параметра);

метод балльных оценок (Ц = f (наиважнейших параметров));

экономико-математические методы (определяется корреляционная зависимость цены от технико-экономических параметров изделия).

Затратный метод

(Ц = С/С + П) ,

где себестоимость определяется исходя из затрат предприятия.

Агрегатный метод (Цм = S Ц отдельных частей конструкции).

Метод экспертных оценок (используется для прогнозирования уровня цен).

Комбинированные методы

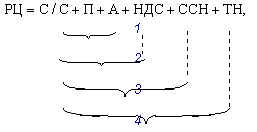

В общем виде розничную цену (РЦ) можно представить в следующем виде:

где С/С — себестоимость; П — прибыль; А — акциз; ССН — снабженческо-сбытовая наценка (доход оптовых торговцев); ТН — торговая наценка (доход розничной торговли); 1 — оптовая цена предприятия; 2 — отпускная цена предприятия без НДС; 3 — отпускная цена предприятия с НДС; 4 — оптовая цена промышленности.

Механизм ценовой политики и ценообразования

Ценовая политика разрабатывается в несколько этапов:

1 Установление целей ценообразования (максимизация прибыли, доли на рынке, демпинг и т. д.).

2 Оценка спроса (размер, эластичность).

3 Анализ собственных возможностей (структуры затрат, каналов сбыта и т. д.).

4 Анализ возможностей конкурентов (для определения ценовой политики).

5 Выбор ценовой стратегии и метода ценообразования (критерий - получение максимальной прибыли).

6 Анализ и учет факторов, влияющих на установление цен (инфляция, колебания конъюнктуры и т. д.).

7 Окончательное принятие цены.

Методы государственного регулирования цен:

1. Установление предельных тарифов

2. Установление фиксированных цен и тарифов

3. Установление предельных коэффициентов

4. Установление предельных уровней рентабельности

5. Декларирование изменения цен и тарифов.

На величину цены оказывают воздействие внутренние и внешние факторы.

К числу внутренних факторов относятся цели организации и маркетинга, стратегии по отношению к отдельным элементам комплекса маркетинга, издержки, организация ценообразования.

Возможными общими целями организации, влияющими на политику ценообразования, являются цели выживания и развития. Так, может сложиться ситуация, когда из-за ужесточения конкуренции, изменения потребностей потребителей, тяжелого экономического положения страны предприятие лишь частично использует свои производственные мощности, Чтобы не остановилось предприятие, продукция для увеличения спроса может продаваться по низким ценам. В благоприятных для предприятия условиях, когда существует высокий спрос и положительно действуют другие факторы, могут назначаться более высокие цены.

Цена должна покрывать все издержки: производственные, товародвижения и продаж, связанные с продвижением, и принести определенную прибыль с учетом риска ее получения. Важнейшей составляющей общих издержек является себестоимость выпускаемой продукции. Важнейшие факторы снижения себестоимости — масштабный фактор производства и обучение в процессе освоения производственного процесса.

К числу внешних факторов относятся: тип рынка; оценка соотношения между ценой и ценностью продукта, осуществляемая потребителем; конкуренция; экономическая ситуация; государственное регулирование; возможная реакция посредников.

Тип рынка, на котором реализуются продукты организации, как это отмечалось ранее, также влияет на цену.

В конце концов, является или нет цена правильной, решает потребитель. Поэтому хорошее ценообразование начинается с выявления потребностей и оценок соотношения между ценой и ценностью продукта.

Одним из методов ценообразования является расчет точки безубыточности. Точка безубыточности (BEP) рассчитывается по следующей формуле:

BEP = CC / (P – VC)

CC - постоянные издержки, VC - переменные издержки на единицу продукции, Р – цена единицы продукции.

Единственным достоинством данного метода является простота. Практическое применение его существенно ограничено, если вообще возможно. Все три функции, не являются линейными, и если по отношению к линиям издержек такое упрощение модели еще терпимо, то рассматривать функцию объёма продаж как однофакторную, зависящую лишь от цены продаж просто экономически безграмотно.

На политику в области ценообразования сильное влияние оказывают цены конкурентов и их возможная реакция на изменение цен на рынке. Отсюда следует, что изучение цен конкурентов — важный элемент деятельности в области ценообразования. Когда в основу цены кладется цена конкурентов, издержки или спрос перестают быть решающими факторами, особенно когда сложно измерить эластичность последнего, то есть определить влияние изменения цены на спрос.

В данном случае могут использоваться следующие методы ценообразования:

1. Исходя из сложившихся на рынке традиций ценообразования.

2. Следование за ценами рыночного лидера.

В первом случае цены определяются при условии, что каждый продавец данного рынка устанавливает цены, уважая обычаи ценообразования и уровень цен, сложившиеся на рынке. Если производитель улучшил качество товара или повысил уровень предоставляемых услуг, он вправе установить более высокую цену. Такой метод ценообразования обычно используется на рынке недифференцированных массовых товаров — металл, зерно, сахар, цемент и т.п.

Во втором случае производитель определяет свои цены исходя из цен рыночного лидера, лидерство которого определяется такими важными показателями, как наибольшая рыночная доля, качество продукта, его престижность и т.п. Так как рыночные позиции других участников рынка слабее позиций рыночного лидера, то цены, ими устанавливаемые, обычно ниже цен лидера. В результате производители, даже специально не договариваясь, продают товары в определенном, как бы согласованном диапазоне цен.

Очевидно, что при определении цены одновременно используются совместно рассмотренные три подхода, хотя удельный вес каждого их них может быть различным.

Ценообразование в случае, если продукт является частью продуктовой номенклатуры, обладает своей спецификой. При этом организация стремится установить цены, максимизирующие суммарную прибыль. Для данного случая выделяют пять стратегий ценообразования:

1. Выстраивание ценовых рядов. Речь идет об установлении одинаковой цены для подобных продуктов одной продуктовой линии, мало отличающихся по себестоимости и по оценкам их свойств покупателями. Часто в пределах одной продуктовой линии выпускается несколько групп однотипных продуктов — от простых и дешевых до сложных и дорогих.

Выстраивание ценового ряда — это установление ограниченного числа цен для выбранных групп товаров. Такой подход упрощает потребителям выбор нужного товара, так как они в пределах одного ценового ряда исключают из числа оцениваемых факторов цену товара.

Выстраивание ценовых рядов основано на предположении, что спрос в пределах одной группы продуктов неэластичен. Если цены являются привлекательными, потребители сконцентрируют свое внимание на выборе покупок, не обращая внимания на незначительное изменение цен.

2. Одновременное установление цен, как на основной продукт, так и на дополняющие или вспомогательные продукты, например, достаточно дешевый автомобиль доукомплектовывается за дополнительную цену определенным оборудованием.

3. Установление низкой цены на основной продукт и завышенной цены на обязательный сопутствующий продукт.

4. Установление предельно низкой, бесприбыльной цены на малоценные побочные продукты, получаемые, например, при переработке мяса. Поскольку отделение от мяса жил, пленки и т.п. увеличивает стоимость самого мяса, то продажа этих побочных продуктов дает возможность уменьшить цену на основной продукт.

5. Пакетное ценообразование, когда продавец объединяет несколько продуктов, предлагая их по суммарной уменьшенной цене.

Базисные, прейскурантные цены обычно изменяют с учетом различий между клиентами и условий продажи. В этой связи используют следующие стратегии корректировки цен: ценовые скидки, дискриминационное ценообразование, ценообразование по психологическому принципу, стимулирующее ценообразование, ценообразование по географическому принципу.

Ценовая скидка предоставляется производителем оптовым и розничным торговцам, другим клиентам в течение определенного периода времени.

Используют следующие виды ценовых скидок: скидки за оплату наличными — снижение цены покупателям, оперативно оплачивающим счета; скидка за количество закупаемого товара — снижение цены покупателям, закупающим товар в больших количествах; функциональные скидки — снижение цены для организаций системы товародвижения, выполняющих определенные функции по продаже товара, его хранению и др.; сезонные скидки — скидки для покупателей, совершающих внесезонные покупки; уменьшения прейскурантной цены на новый товар при условии сдачи старого. Введение временной ценовой скидки может быть обусловлено необходимостью противостоять ценовой политике конкурента или появлению нового товара.

Ценовая скидка может предоставляться производителями оптовым и розничным торговцам для того, чтобы они каким-то образом уделяли особое внимание определенным товарам. Прежде всего, при этом выделяют поддержку рекламной деятельности, компенсирующую затраты торговцев на рекламу, поддержку демонстрационной деятельности, компенсирующую затраты на создание специальных демонстрационных средств.

Стимулирующее ценообразование — временное назначение цены ниже прейскурантной цены, иногда — ниже себестоимости, с целью активизации продажи на коротком интервале времени. Осуществляется для привлечения покупателей, которые наряду с дешевыми товарами могут купить товары, имеющие обычные наценки, а также для снижения товарных запасов.

Дискриминационное ценообразование — продажа товара или услуги по двум или более разным ценам вне зависимости от издержек.

Лекция 17. Производственное планирование и бизнес-план организации

(предприятия)

Организация планирования на предприятии. Составление производственной программы

Планированию деятельности предприятия предшествует разработка его стратегии развития и существования. Актуальность планирования работы предприятия является наилучшим способом оценить шансы на успех, уберечься от коммерческой деятельности, обреченной на провал, взглянуть на свое предприятие со стороны, выявляя его слабые и сильные стороны. Планирование является средством формирования целей фирмы и способов их достижения. Непременное условие эффективного планирования — знание экономических законов. Например, закон стоимости требует, чтобы цена товара устанавливалась исходя из общественно необходимых затрат на производство и реализацию продукции. Закон накопления проявляется в необходимости использования части прибыли для расширенного воспроизводства капитала. Без инвестиций в активы не стоит рассчитывать на победу в конкурентной среде. Закон повышающейся производительности труда ориентирует на снижение трудовых и материальных затрат при использовании инноваций.

Исходя из того, что планирование деятельности фирмы должно осуществляться с учетом законов экономической науки, его сущность можно сформулировать следующим образом. Планирование — это центральное звено управления, процесс разработки планов, программ и проектов на основе использования экономических законов и передового опыта.

Планирование деятельности предприятия в зависимости от принятой в государстве политики регулирования экономических процессов может быть централизованным или децентрализованным. При административно-командной модели планирование осуществляется сверху вниз в виде директивных плановых заданий по выпуску продукции и поставке ее потребителям, которые заранее указаны вышестоящими ведомствами. При рыночной модели экономики производитель самостоятельно ищет покупателя своей продукции. Результат хозяйственной деятельности — прибыль или убыток — в административной системе является предметом перераспределения, а в рыночной экономике отражается в приросте или потере капитала.

Планирование деятельности предприятия — явление многогранное, оно может быть систематизировано в теории и на практике в зависимости от ряда факторов.

Существует следующая классификация планирования:

по видам — стратегическое и текущее, которое подразделяется на технико-экономическое и оперативно-производственное;

по времени — долгосрочное, среднесрочное, краткосрочное;

по объекту планирования — план предприятия, цеха, отдела, бригады, участка, рабочего места;

по видам документов — бизнес-план, программа, проект, прогноз, задание, заказ-наряд;

по методам планирования — балансовый, нормативный, сетевой, графический, программно-целевой, экономико-математический;

по предмету планирования — план объема продаж в натуральном и стоимостном выражении, численности работающих и оплаты труда; доходов, расходов и прибыли; финансирования инвестиций, кредитования и финансовых издержек; научных исследований и эффективности предприятия.

Долгосрочные планы разрабатываются на несколько лет. Они могут быть детерминированными, то есть установленными на определенный срок (5—7 лет), или скользящими. Планы ежегодно пересматриваются, уточняются показатели планируемого года исходя из отчетного. Последующие плановые периоды также претерпевают изменения. Скользящие планы более объективно отражают ориентировки предприятия в условиях динамичной рыночной ситуации, чем жесткие пятилетние.

Стратегический план предприятия разрабатывается на 8—10 лет исходя из анализа, который предусматривает исследование внутренней среды предприятия с точки зрения сильных и слабых сторон, а также внешней среды — с точки зрения возможностей и угроз.

Пример результата SWOT-анализа.

Внутренние сильные стороны:

достаточные финансовые ресурсы;

хороший имидж среди покупателей;

преимущества в себестоимости;

эффективный производственный менеджмент. Внутренние слабости:

нет четкого стратегического направления;

устаревшее оборудование;

отставание в научных разработках. Внешние возможности:

способность обслужить дополнительных клиентов;

новые технологии;

снятие таможенных барьеров на пути к привлекательным рынкам.

Внешние угрозы:

поступление на рынок дешевой продукции иностранного конкурента;

изменение потребностей и вкусов покупателей;

негативные сдвиги в курсе обмена валюты.

Основные разделы стратегического плана:

1. Динамика рынка и объема продаж.

2. Исследования и инновации.

3. Структурные изменения предприятия.

4. Долгосрочный план финансирования инвестиций.

Большое значение в практике планирования имеют знание и умение пользоваться различными методами составления планов, проектов, прогнозов, программ.

Система плановых нормативов и показателей. Принципы и методы планирования, виды планирования

Планирование и прогнозирование являются важнейшими составными частями управления предприятием. Они позволяют:

предвидеть перспективу развития предприятия на будущее;

более рационально использовать все ресурсы предприятия;

избежать риска банкротства;

более целеустремленно и эффективно проводить научно-техническую политику на предприятии;

своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка;

повышать эффективность производства и улучшать финансовое состояние предприятия.

Но для того чтобы прогнозирование и планирование могли выполнять эти функции, они должны быть построены на научных принципах и методах.

Под принципами планирования понимаются основные теоретические положения, которыми следует руководствоваться в процессе планирования на предприятии.

К основным принципам планирования относятся:

непрерывность планирования. Этот принцип означает, что на предприятии должны разрабатываться долгосрочные, среднесрочные и краткосрочные (годовые) планы. Среднесрочные и долгосрочные планы должны систематически пересматриваться и корректироваться с учетом изменившихся обстоятельств, а годовые планы должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования на предприятии;

научность. Этот принцип означает, что планирование должно осуществляться на научной основе, т.е. на достоверной информации и научно проверенных методах. Кроме того, этот принцип означает, что в планах должны использоваться самые последние достижения в науке и технике, а также передовые методы работы отдельных предприятий, появившиеся в мировом сообществе государств;

нацеленность планов на рациональное использование всех ресурсов предприятия, на повышение эффективности производства и на достижение максимальной прибыли;

принцип ведущих звеньев и приоритетность их реализации. Это означает, что на предприятии всегда необходимо выбирать ведущие звенья, от реализации которых зависит успех дела, и стремиться их реализовать в первую очередь. Выбор ведущих звеньев должен основываться на глубоком анализе состояния дел на предприятии, и это под силу только настоящим менеджерам;

принцип взаимной увязки и координации. Планирование должно охватывать все производственные подразделения предприятия с целью обеспечения сбалансированности в работе между ними.

В отечественной практике применяются различные методы планирования на предприятии:

Дата добавления: 2017-06-02; просмотров: 281;