Лекция 13. Инвестиционная политика организации (предприятия).

Понятие инвестиций и их экономическое содержание

Экономическое развитие общества в целом и благополучие каждого человека определяются в конечном итоге успехами в осуществлении инвестиционных проектов. Инвестиции — это вложения в активы предприятия с целью выпуска новой продукции, повышения ее качества, увеличения количества продаж и прибыли. Инвестиции предприятия обеспечивают простое и расширенное воспроизводство капитала, создание новых рабочих мест, прирост заработной платы и покупательской способности населения, приток налогов в государственный и местный бюджеты.

Инвестиции несут в себе риск. Если прогноз прибыльности не подтвердится, это грозит потерей вложенных в дело средств.

Инвестиции представляют собой капитальные затраты в объекты предпринимательской деятельности для получения дохода в краткосрочном или долгосрочном периоде. Понятия «инвестиции» и «капиталовложения» тождественны. Термин «капиталовложения» применялся в директивной экономике. Экономическая категория «инвестиции» используется в рыночной экономике.

С экономической точки зрения инвестиции рассматриваются как накопление основного и оборотного капитала. С финансовой точки зрения инвестиции — это замораживание ресурсов с целью получения доходов в будущем периоде. С бухгалтерской точки зрения инвестиции — это объединение произведенных капитальных затрат в одну или несколько статей активов и пассивов баланса.

Существует следующая классификация инвестиций:

по натурально-вещественному воплощению — материальные, нематериальные и финансовые;

по назначению — прямые, направленные на приобретение основных и оборотных средств, и портфельные — для покупки ценных бумаг— по источникам финансирования — собственные (амортизация, прибыль и выручка от реализации имущества) и заемные (кредит, лизинг и др.);

по происхождению — национальные и иностранные;

по цели — для получения прибыли, социальных или экологических результатов;

по срокам осуществления — краткосрочные, среднесрочные и долгосрочные;

по объекту — производственные и непроизводственные;

по направлению — для обновления основного капитала, для прироста недвижимости и оборотного капитала, для создания новой и повышения качества выпускаемой продукции.

На предприятии важно согласовать во времени инвестиционные планы и финансовые возможности.

Критерии оценки эффективности инвестиций. Классификация показателей экономической эффективности инвестиций

Количественная оценка экономической эффективности инвестиций выражается соотношением прибыли и вложенного в дело капитала (рентабельность) или капитала и прибыли (срок возврата капитала).

Если рентабельность инвестиций выше процентной ставки банка, это свидетельствует о целесообразности осуществления инвестиционного проекта. Если рентабельность ниже, то лучше деньги положить в банк и ожидать дивиденды.

Существует два подхода к расчету эффективности инвестиций. Первый — это метод расчета народнохозяйственной экономической эффективности, который применялся в плановой директивной экономике. В этом случае срок окупаемости рассчитывается путем деления капиталовложений на наибольшую годовую прибыль. Например, стоимость вложения в активы предприятия 50 млн. руб., годовая прибыль — также 50 млн. руб. Тогда простой срок окупаемости будет равен одному году, а рентабельность — 100 %. Периоды вложения средств и получения прибыли не принимаются во внимание. Однако 50 млн. руб. прибыли третьего года не равны 50 млн. руб. инвестиций, затраченных в первом году по причине инфляции и возможности увеличения денег при вложении их в банк, а не в активы предприятия. Традиционный расчет показателей абсолютной и сравнительной народнохозяйственной эффективности производится в статике, не учитывается динамика притока и оттока наличности.

Методология обоснования инвестиционных проектов, принятая в рыночной экономке, принципиально отличается. Она базируется на дисконтировании потоков денежной наличности. Дисконт — это коэффициент увеличения или уменьшения стоимости, зависящий от процентной ставки по кредитам. Например, 50 млн. руб. положены в банк на 3 года (t = 3) под 20 % годовых (R = 0,2). Через 3 года вклад составит 86,4 млн. руб. Расчет ведется с учетом коэффициента дисконтирования (Кд) наращивания стоимости по формуле

Кд = (1 +R)'; Кд = 1,2  1,2

1,2  1,2 = 1,728;

1,2 = 1,728;

50 (1 + 0,2)3 = 86,4.

Чтобы сопоставить 50 млн. руб. прибыли третьего года с инвестициями первого года, необходимо воспользоваться коэффициентом дисконтирования потери стоимости по формуле

Кд = 1 / (1 + Я)'; Кд = 1 / (1,2 1,2 1,2) = 0,5787;

50 1 / (1 + 0,2)3 =28,93.

Приведенные цифры свидетельствуют о том, что прибыль будущих периодов значительно меньше в сравнении с годом начала инвестиций.

Абсолютные показатели вложений в активы (отток) и доходов с последующих лет (приток) несопоставимы, их необходимо дисконтировать. Дисконтированная разница оттока и притока наличности, накопленная за период функционирования проекта, называется чистой текущей стоимостью (ЧТС). Год, в котором отрицательное значение оттока наличности перекрывается положительным притоком наличности, а чистая текущая стоимость равна нулю, является динамическим сроком возврата инвестиций.

Расчет срока окупаемости инвестиционного проекта по динамике притока и оттока наличности с учетом пороговой нормы рентабельности капитала (или внутренней нормы рентабельности) является общепринятой мировой практикой рыночной экономики.

В некоторых странах используют различные модификации этого метода. Так, по методологии ЮНИДО необходимо дисконтировать не только притоки, но и оттоки наличности. Во Франции инвестированный капитал не дисконтируется. В Израиле пороговую норму рентабельности для дисконтирования называют коэффициентом потерь (например, 30 %, или 0,3). В Европейском Союзе основным показателем оценки эффективности инвестиционного проекта считается внутренняя норма рентабельности. Ее можно рассчитать, если будет задан срок возврата капитала, то есть период, при котором разница оттока и притока дисконтированной наличности будет равна нулю.

Расчет осуществляется по следующей формуле:

ЧТС = 0 =  (+Приток наличности - Отток наличности) /

(+Приток наличности - Отток наличности) /  ,

,

где R — внутренняя норма рентабельности;

t = установленный срок возврата капитала.

В практике инвестиционного проектирования применяется такой метод обоснования, когда пороговая норма рентабельности и внутренняя норма рентабельности не отождествляются, а рассчитываются методом подбора. Например, задается пороговая норма рентабельности по трем вариантам (10, 20 и 30 %) и прогнозируемый срок возврата капитала (4 года), рассчитывается чистая текущая стоимость и откладывается на графике.

Исходя из приведенных выше методических подходов к дисконтированию денежных потоков при расчете коэффициента дисконтирования величина R рассматривается с различных точек зрения.

R — это процентная ставка банка. Такая позиция вполне правомерна, если в составе инвестиций заемные средства занимают незначительный удельный вес. Она означает, что инвесторы планируют рентабельность инвестиций ниже стоимости кредита.

R — это пороговая норма рентабельности, которая в 1,5 – 2 раза выше процентной ставки банка. Инвесторы устанавливают для себя более быструю рентабельность и определяют срок окупаемости вложений.

R — это внутренняя норма рентабельности, рассчитанная по формуле чистой текущей стоимости при заданном плановом сроке возврата капитала.

Критерий экономического обоснования инвестиционного предпринимательского проекта: динамический срок возврата капитала меньше нормативного при внутренней норме рентабельности, превышающей процентную ставку банка по долгосрочным кредитам.

Если в результате расчетов получены нежелательные значения, от такого проекта следует отказаться и искать более выгодное приложение капитала. Можно пересмотреть все исходные данные, принятые для технико-экономического обоснования с целью снижения капитальной стоимости и себестоимости товара. Итоговые показатели при многовариантном подходе к выбору инвестиционного проекта, представленные финансовым профилем проекта, покажут более эффективный вариант инвестиций. В качестве критерия эффективности инвестиций также может быть высокая внутренняя норма рентабельности при малом сроке возврата капитала.

Выбор критериев эффективности инвестиционных проектов и их количественного выражения — одна из основных задач, стоящих перед руководителем предприятия при принятии решения об инвестировании. Финансовые показатели, которые будут достигнуты в будущем, должны контролироваться и измеряться. Однако на выбор инвестиционного проекта оказывают влияние факторы, не поддающиеся количественной оценке. Высшее руководство фирмы, принимающее стратегическое решение об инвестициях, учитывает цели, задачи и риск потери вложенных средств. Руководители и специалисты имеют собственное представление о качественной и количественной характеристике инвестиций. Все это создает объективные и субъективные трудности в выборе оптимального варианта инвестиционной деятельности предприятия.

Качество обоснования инвестиционного проекта считается отличным, если фактические результаты отклоняются от расчетных на ±10 %, и хорошими, если отклонение составляет ±20 %.

Инвестиционная деятельность предприятий

Инвестиционное проектирование это разработка комплекса технической документации, содержащей технико-экономическое обоснование (чертежи, пояснительные записки, бизнес план инвестиционного проекта и другие материалы, необходимые для осуществления проекта). Его неотъемлемой частью является разработка сметы, определяющей стоимость инвестиционного проекта.

Проект - это технические материалы (чертежи, расчеты, макеты вновь созданных зданий, сооружений, машин, приборов и т.п.), предварительный текст какого либо документа (плана, договора), план, замысел. Понятие "проект" может включать в себя замысел (проблему), средства его реализации (решение проблемы) и

Разработка и претворение в жизнь инвестиционного проекта, в первую очередь производственной направленности, осуществляется в течение длительного периода времени — от идеи до ее материального воплощения. Любой проект малозначим без его реализации.

При оценке эффективности инвестиционных проектов с помощью рыночных показателей необходимо точно знать начало и окончание работ. Для исследователя, ученого, проектировщика началом проекта может быть зарождение идеи, а для деловых людей (бизнесменов) — первоначальное вложение денежных средств в его выполнение.

Инвестора, финансирующего проект, интересует не сам процесс его выполнения, а прибыль, которую он будет получать от его реализации; для организаций, участвующих в проекте исполнителями отдельных работ, — их окончание. Для отдельных проектов моментом их завершения могут быть прекращение финансирования, достижение заданных результатов, полное освоение проектной мощности, вывод объекта из эксплуатации и т.д. Начало и окончание работы над проектом должно подтверждаться документально. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. Он необходим для анализа проблем финансирования работ по проекту, принятия необходимых решений и подразделяется на стадии (фазы, этапы). На практике такое деление инвестиционных циклов может быть различным. Важно, чтобы оно позволяли наметить некоторые важные периоды в состоянии объекта проектирования, при прохождении которых он существенно изменялся бы, и представлялась бы возможность оценки наиболее вероятных направлений его развития.

Осуществление проекта требует выполнения определенной совокупности мероприятий, связанных с его реализацией, разработкой технико-экономического обоснования и рабочего проекта, заключением контрактов, организацией финансирования, ресурсным обеспечением, строительством и сдачей объектов в эксплуатацию. Поэтому каждая выделенная стадия может в свою очередь делиться на стадии следующего уровня.

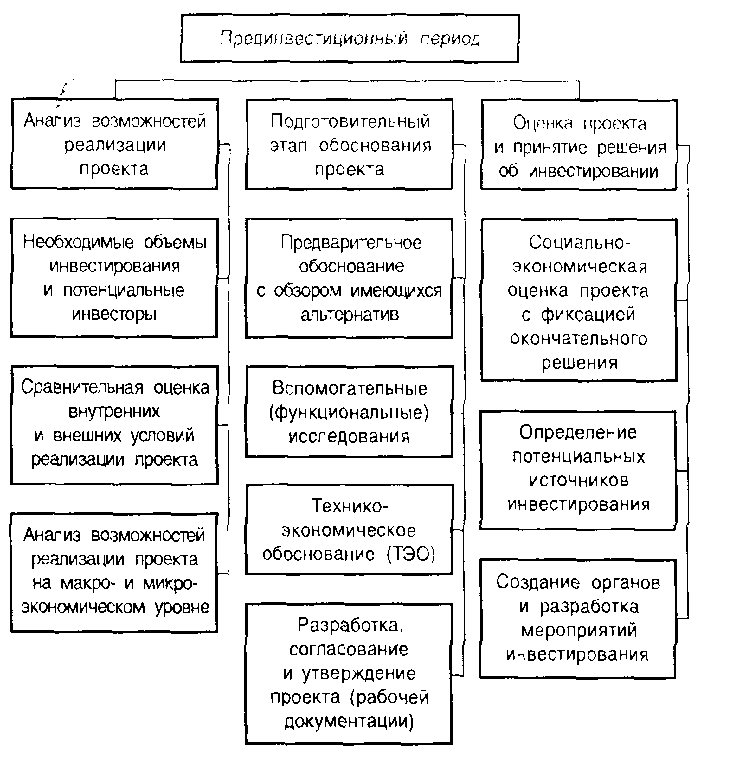

Так, инвестиционный цикл принято делить на три стадии (фазы), каждая из которых имеет свои цели и задачи;

прединвестиционную — от предварительного исследования до окончательного решения о принятии инвестиционного проекта.

инвестиционную — проектирование, заключение договора или контракта, подряда на строительство;

производственную — стадию хозяйственной деятельности предприятия (объекта). Каждая из них в свою очередь подразделяется на этапы, периоды, которые имеют свои цели, методы и механизмы реализации.

Прединвестиционная и инвестиционная стадии относятся к области инвестиционного проектирования, а производственная — к области изучения специальных организационно-управленческих дисциплин (организация производства и труда, планирование, финансирование, анализ, менеджмент и др.).

Рис. 1.Прединвестиционный и инвестиционный периоды

На прединвестиционной стадии проекта изучаются возможности будущего объекта проектирования, предприятие (фирма-инвестор, организатор проекта) принимает предварительное решение об инвестициях и выбирает (назначает) руководителя (управляющего, директора строящегося объекта). Изучение различных вариантов осуществления проекта, его технико-экономическое обоснование и оценка эффективности могут выполняться как собственными силами предприятия, так и специализированными учреждениями, например проектными, архитектурными, строительно-консультационными и др.

Затраты на выполнение прединвестиционной стадии проекта в индустриально развитых странах при нормальном стечении обстоятельств составляют примерно 1,5-5,5 % от стоимости проекта, в том числе на формирование инвестиционных возможностей (замысла, идеи проекта) - 0,2-1,0%, на обоснование инвестиций - 0,25-1,5%, на технико-экономические исследования для небольших проектов - 1,0-3,0% и для крупных - 0,2-1,2 %.

На начальных стадиях проекта важно избежать неожиданностей и возможных рисков на последующих стадиях работы, найти самые экономичные пути достижения заданных результатов; оценить эффективность проекта и разработать его бизнес-план. При этом следует придерживаться принципа, заключающегося в том, чтобы вовремя остановиться, т.е. более целесообразно отказаться от неудачного проекта в начале работ, чем в конце, когда инвестиции израсходованы, а результат оказался не тем, каким ожидался.

До принятия решения о целесообразности осуществления проекта следует рассмотреть все его аспекты, возникающие в течение жизненного цикла. Это позволит избежать проектов с быстрой отдачей вложенных средств, но неэффективных во времени и проектов, медленно окупаемых, но приносящих значительные долгосрочные выгоды.

Вторая инвестиционная стадия проекта включает выбор проектной организации, подготовку проектных чертежей и моделей объекта, детализированный расчет стоимости, предварительные планы проектных и строительных работ, детальные чертежи и спецификации, схемы строительной площадки и т.д. На этой стадии определяются генеральный подрядчик и субподрядчики, утверждается план платежей, оформляются краткосрочные займы для оплаты субподрядчиков и поставщиков.

Выполняемые на инвестиционной стадии многовариантные расчеты позволяют выбрать конкретный проект, его технологию и оборудование, организацию строительства (производство новой техники и т. д.). Принимаемые на этой стадии решения во многом предопределяют технический уровень, структуру и эффективность производственных фондов. В процессе детального проектирования, выбора оборудования, планирования сроков строительства создаются предпосылки для ускорения этапов осуществления проектов, оптимизации затрат с целью обеспечения необходимых конечных результатов. От принятых решений зависят не только затраты на осуществление проекта, но и расходы на его эксплуатацию.

Процесс проектирования формально можно разбить еще на два этапа: предпроектный (осуществляются предварительная оценка сметы расходов с учетом потребностей и финансовых возможностей заказчика и выбор наиболее рациональных технологических и технических решений, способствующих экономии ресурсов и повышению эффективности объекта) и непосредственного проектирования. Непосредственное проектирование включает также две стадии: предварительную и окончательный проект. На каждом этапе уточняется смета будущего объекта.

В процессе проектирования решаются основные вопросы будущего объекта, его соответствие своему назначению, прогрессивным эксплуатационным требованиям, выполнение в короткие сроки с наименьшими затратами труда, материальных и денежных средств. Отечественная практика разработки проектов предприятия обычно включает следующие разделы: общая пояснительная записка, технико-экономическая часть, генеральный план, технологическая часть с разделом по автоматизации технических процессов, организация труда и системы управления производством, строительная часть, организация строительства, сметная документация, жилищно-гражданское строительство и др.

На каждой стадии (каждом этапе) работы над инвестиционным проектом выполняется его стоимостная оценка. В зарубежной практике их насчитывают, по меньшей мере, четыре вида и их степень точности возрастает в порядке разработки проекта. Так, на стадии (этапе) исследования инвестиционных возможностей реализации проекта осуществляется предварительная стоимостная оценка, ее допустимая погрешность считается равной 25 - 40 %.

Таким образом, на каждой стадии разработки и реализации инвестиционного процесса обосновывается экономическая эффективность проекта, анализируется его доходность, иными словами, проводится проектный анализ, позволяющий сопоставлять затраты с полученными (прогнозируемыми) результатами (выгодами).

Организация и механизмы инвестиционной деятельности

Инвестиционная деятельность предприятия состоит из следующих составных частей: инвестиционная стратегия, стратегическое планирование, инвестиционное проектирование, анализ проектов и фактической эффективности инвестиций.

Инвестиционная стратегия — это выбор путей развития предприятия на длительную перспективу при имеющихся собственных источниках финансирования и возможности получения заемных средств, а также прогнозирование объема и рентабельности совокупных активов.

Стратегическое прогнозирование предполагает уточнение инвестиционной стратегии, согласование с перечнем инвестиционных проектов и планом долгосрочного финансирования инвестиций. Инвестиционный проект может быть представлен в виде технико-экономического обоснования или бизнес-плана.

Технико-экономическое обоснование (ТЭО) инвестиционного проекта — это исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций с заданной рентабельностью. ТЭО включает геологические

исследования, технические проекты зданий и сооружений, техническую подготовку производства, экологические исследования влияния на окружающую природную среду, маркетинговые исследования, расчет финансово-экономических показателей.

Бизнес-план инвестиционного проекта — это стандартная форма представления инвестиций, общепринятая для всех развитых стран.

Методы планирования и критерии оценки эффективности инвестиционных проектов — это экономический язык делового общения, обеспечивающий взаимопонимание собственников, предпринимателей, инвесторов, банкиров, служащих государственных учреждений и международных финансовых организаций. Для крупных инвестиционных проектов ТЭО и бизнес-план отличаются степенью детализации исследований и набором сопроводительных документов. Для небольших инвестиций ТЭО и бизнес-план можно отождествлять. Далее эти понятия используются как тождественные.

Анализ эффективности инвестиционных проектов состоит из трех частей: общеэкономический, технико-экономический и финансовый.

Общеэкономический анализ представляет собой описание благоприятной или неблагоприятной экономической ситуации и критериев народнохозяйственной значимости инвестиций. Основные критерии целесообразности инвестиций в социально-рыночной экономике — насыщение национального рынка товарами и услугами (формирование конкурентной среды); создание рабочих мест и удовлетворение потребительского спроса населения; поступление налогов в государственный и местный бюджеты.

Технико-экономический анализ касается технической части проекта с доказательством экономических преимуществ того или иного технического решения.

Финансовый анализ инвестиций построен на исследовании денежных потоков капитальной и текущей стоимости. Капитальная стоимость рассчитывается в проекте баланса инвестиций (активы и пассивы). Текущая стоимость — это выручка от реализации товаров (услуг), себестоимость и налоги. Потоки наличности и финансовый анализ отражаются в финансовой части бизнес-плана инвестиционного проекта

Организация воспроизводственного инвестиционного процесса на предприятиях

Воспроизводство основного капитала на предприятиях может осуществляться следующими путями либо за счет прямых инвестиций, либо путем передачи объектов основного капитала учредителями в счет взносов в уставный капитал, либо при безвозмездной передаче юридическими и физическими лицами. Основным методом расширенного воспроизводства основного капитала являются прямые инвестиции (капитальные вложения). В состав капиталовложений (прямых инвестиций) включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся предприятий и др.).

Под расширением производства понимается строительство дополнительных производственных комплексов и производств, а также сооружение новых либо расширение существующих цехов основного назначения.

Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия (без строительства новых и расширения действующих цехов основного производственного назначения, за исключением — при необходимости — создания новых и расширения существующих вспомогательных и обслуживающих объектов) с заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорций в технологических звеньях и вспомогательных службах. В результате реконструкции достигается увеличение объема производства на базе новой, более современной технологии, расширение ассортимента или повышение качества продукции, улучшение ее конкурентоспособности на рынке. Реконструкция может осуществляться также в частности для изменения профиля предприятия и организации производства новой продукции на имеющихся производственных площадях.

Техническое перевооружение включает комплекс мероприятий (без расширения производственных площадей) по повышению до современных требований технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замене устаревшего и физически изношенного оборудования новым, более производительным; совершенствованию организации и структуры производства. Как перечисленные, так и другие организационно-технические мероприятия призваны обеспечивать рост производительности труда, объема выпуска продукции, улучшение ее качества, условий и организации труда и остальных показателей деятельности предприятия.

Капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств, а отражаются как незавершенные капитальные вложения.

Затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией на:

строительные работы;

работы по монтажу оборудования;

приобретение оборудования, требующего монтажа;

приобретение оборудования, не требующего монтажа, инструмента и инвентаря; оборудования требующего монтажа, по предназначенного для постоянного запаса;

прочие капитальные затраты;

затраты, не увеличивающие стоимость основных средств.

Работы по строительству предприятий, объектов, сооружений выполняются либо непосредственно силами предприятий и хозяйственных организаций, осуществляющих капитальные вложения (хозяйственный способ строительства), либо специальными строительными и монтажными организациями по договорам с заказчиками (подрядный способ строительства).

При хозяйственном способе строительства на каждом предприятии создаются строительные подразделения, для них приобретают механизмы и оборудование, привлекают рабочих-строителей, формируют производственную базу.

Подрядный способ означает, что работы по строительству выполняются созданными для этой цели строительными и монтажными организациями на основании договоров с заказчиками. Выполнение работ по договорам обеспечивает взаимный контроль заказчика и подрядчика, способствует более эффективному, экономному использованию материальных, трудовых и денежных ресурсов.

Таким образом, при подрядном способе строительство ведется постоянно действующими организациями. Это обеспечивает условия для создания устойчивых кадров рабочих необходимой квалификации и оснащения строительных организаций современной техникой. Подрядные организации систематически накапливают производственный опыт и могут на высоком уровне выполнять строительные работы.

К законченному строительству относятся принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке актами приемки-передачи основных средств. В учете застройщика затраты по данным объектам в размере их инвентарной стоимости, а также другие расходы списываются со счета «Капитальные вложения» на счета учета приходуемого имущества или источников их финансирования. Инвентарная стоимость законченных строительством объектов и других долгосрочных активов определяется в порядке, установленном Положением по бухгалтерскому учету долгосрочных инвестиций от 30 декабря 1993 г.

На практике существуют два подхода к определению реальных инвестиций — затратный и ресурсный. Если исходить из количественных оценок, то до недавнего времени в народном хозяйстве преобладал затратный подход. Поэтому нарастала критика такого подхода, вызванного несбалансированностью между движением материальных и денежных ресурсов.

С точки зрения ресурсного подхода под капитальными вложениями понимаются финансовые ресурсы, предназначенные для расширенного воспроизводства основных фондов. Реальные инвестиции целесообразно рассматривать не в статике, а в динамике, т.е. в процессе смен форм стоимости и превращения их в конечный продукт инвестиционной деятельности данного периода, т.е. это часть дохода предприятия за данный период, которая не может быть использована на потребление.

Реальные инвестиции проходят ряд превращений:

ресурсы (ценности) — вложения (затраты)

получение эффекта (дохода или прибыли) в результате инвестирования.

Без получения дохода (прибыли) отсутствуют и стимулы к инвестированию.

Главными этапами инвестирования являются:

преобразование ресурсов в капитальные вложения (затраты), т.е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

превращение вложенных средств в прирост капитальной стоимости, что характеризует конечное потребление инвестиций и получение новой потребительной стоимости (в форме сданных в эксплуатацию объектов и производственных мощностей);

прирост капитальной стоимости в форме дохода (прибыли), т.е. реализуется конечная цель инвестирования.

Таким образом, начальная и конечная цепочки замыкаются, образуя новую взаимосвязь: доход — ресурсы — конечный результат, т.е. процесс накопления повторяется.

Процесс накопления финансовых ресурсов, не входя в инвестиционную деятельность, является ее необходимой предпосылкой. Инвестиционная деятельность — основа индивидуального кругооборота фондов на предприятии. Инвестиционный цикл (период) включает один оборот инвестиций, т.е. движение стоимости, авансированной в капитальное имущество, от момента аккумуляции денежных средств у застройщика (инвестора) до момента их возмещения. Государство стимулирует инвестиционную деятельность предприятий путем предоставления им налогово-амортизационных преференций (льгот по налогообложению или льготных норм амортизации).

Инвестиционная деятельность представляет собой совокупность практических действий юридических лиц, граждан и государства по реализации инвестиций. Объектами инвестиционной деятельности являются:

вновь создаваемые и реконструируемые основные фонды производственного и непроизводственного назначения, а также оборотные активы (средства) во всех отраслях народного хозяйства;

ценные бумаги (акции, облигации и др.), т.е. финансовые инвестиции;

целевые денежные вклады юридических лиц и граждан в банках;

научно-техническая продукция и другие объекты собственности, имущественные права и права на интеллектуальную собственность.

Субъектами инвестиционной деятельности являются:

инвесторы (застройщики);

исполнители работ (подрядчики);

пользователи объектов инвестиционной деятельности;

поставщики товарно-материальных ценностей, оборудования, проектной продукции для строительства объектов;

финансовые посредники (коммерческие и инвестиционные банки, страховые компании, инвестиционные фонды, фондовые биржи и др.);

иностранные юридические и физические лица государства и международные организации.

Субъекты инвестиционной деятельности действуют в инвестиционной сфере, где происходит практическая реализация инвестиций. В состав инвестиционной сферы включаются:

сфера капитального строительства, где происходит вложение инвестиций в основные фонды отраслей хозяйства (отраслевых комплексов) Эта сфеpa объединяет деятельность (на рынке инвестиционных товаров) заказчиков-инвесторов, подрядчиков, проектировщиков, поставщиков оборудования и материалов, граждан по индивидуальному строительству и других субъектов инвестирования;

инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал;

сфера обращения финансового капитала (денежного, ссудного, финансовых обязательств в различных формах);

сфера реализации имущественных прав субъектов инвестиционной деятельности (рынок движимого и недвижимого имущества), где применяются залоговое право и ипотечный кредит.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности. Инвестор самостоятельно определяет объемы, направления, размеры и эффективность инвестиций. Инвестор, не являющийся пользователем объектов инвестиционной деятельности, вправе контролировать их целевое использование и осуществлять в отношениях с пользователем таких объектов другие права, предусмотренные договором (контрактом). Инвестору предоставляется право владеть, пользоваться и распоряжаться объектами и результатами инвестиций.

Процесс инвестирования на территории РФ затруднен те только из-за инфляции, но и из-за существенных диспропорций в инвестиционной сфере. Нарастание деформаций вызвано главным образом неудачным внедрением отдельных элементов рыночных отношений без разработки комплексного подхода к решению проблем инвестирования.

Лекция 14.Качество и конкурентоспособность организации (предприятия)

Различают два понятия: технический уровень продукции и уровень качества продукции как более широкое понятие.

Качество продукции может быть выражено математически через уровень качества.

Уровень качества продукции — относительная характеристика продукции, основанная на сопоставлении значений показателей, характеризующих техническое и эстетико-эргономическое совершенство комплексных показателей надежности и безопасности использования оцениваемой продукции, с базовыми значениями соответствующих показателей. Базовыми значениями показателей качества обладает базовая модель, за которую должен быть принят отечественный или зарубежный аналог наивысшего на данное время качества.

Потребительские свойства товаров, их потребительская полезность определяются рядом показателей.

Функциональные свойства определяют соответствие предмета потребления его целевому назначению. Они характеризуют совершенство выполнения основной функции, вспомогательных операций, дополнительных функций. Например, к функциональным свойствам стиральных машин можно отнести способность отстирывать белье, телевизоров — возможность приема различных телепрограмм. Вспомогательными операциями является заточка ножей электробритвы во время ее работы. Дополнительные функции — наличие микрокалькулятора в электронных часах.

Социальное назначение характеризует соответствие свойств товара потребностям различных групп населения. Например, товары для детей, любительская фотоаппаратура, диетические продукты, мотоколяски для инвалидов и т.д.

Эргономические свойства обусловливают удобство и комфорт при использовании товара, оптимизацию физической и психической нагрузки человека в момент эксплуатации изделия. Например, расположение систем управления автомобилем, панель управления автоматической стиральной машины, форма ручки утюга и др.

Эстетические свойства характеризуют способность товара выражать в чувственно воспринимаемых признаках формы свою общественную ценность (социально-культурную значимость, степень целесообразности, полезность, рациональность и др.); соответствие формы особенностям функционально-конструктивного решения (рациональность формы); органическую композиционную связь частей и целого (целостность композиции); совершенство исполнения и стабильность товарного вида (качество отделки и др.). Например, модная одежда, сервисный набор посуды, цветовая гамма женских летних зонтов и др.

Экологические свойства: определяют тем, насколько вредным для окружающей среды может быть процесс потребления данного товара. Учитывается не только непосредственный акт потребления, но и все сопутствующие ему процессы (хранение, транспортировка и др.). Например, концентрация вредных примесей при выхлопе двигателей внутреннего сгорания, . биологическая чистота стиральных порошков, воздействие на воздух аэрозольных упаковок, содержание фреона в бытовых машинах и т.п.

Гигиенические свойства характеризуют возможность неблагополучного влияния предмета потребления на организм человека и его работоспособность в процессе эксплуатации. Это влияние может осуществляться как непосредственно, так и косвенно. Гигиенические свойства характеризуются уровнем освещенности, вентиляции, температуры, влажности и т.д. Например, гигроскопичность тканей, содержание вредных примесей в бытовых пластмассовых изделиях, воздухопроницаемость обуви и др.

Надежность товара в потреблении предусматривает возможность предмета потребления в процессе его использования сохранять свои основные характеристики и параметры в течение определенного времени и в заданных режимах эксплуатации. Определяется долговечностью, сохранностью, безотказностью, ремонтопригодностью и т.п. Так, надежность электропылесоса может измеряться количеством проработанных часов, тканей — сохранением цветовой окраски после стирки или чистки и др.

Оценка уровня качества продукции — это совокупность операций, включающая выбор номенклатуры показателей качества оцениваемой продукции, определение значений этих показателей при оценке качества продукции.

Технический уровень продукции — относительная характеристика качества продукции, основанная на сопоставлении значений показателей, характеризующих техническое совершенство оцениваемой продукции, с соответствующими базовыми значениями (ГОСТ 15467-79).

Согласно ГОСТ 15467-79, под оценкой технического уровня продукции понимается совокупность операций, включающая выбор номенклатуры показателей, характеризующих техническое совершенство оцениваемой продукции, определение значений этих показателей и сопоставление их с базовыми.

В современных условиях возникает необходимость в смене ориентации и критериев оценки разрабатываемой и выпускаемой продукции. Одним из таких критериев может служить конкурентоспособность продукции.

Различают два понятия: «конкурентоспособность предприятия» и «конкурентоспособность товара».

Под конкурентоспособностью предприятия понимается способность предприятия производить конкурентоспособную продукцию за счет его умения эффективно использовать финансовый, производственный и трудовой потенциал.

Под конкурентоспособностью товара понимается совокупность его качественных и стоимостных характеристик, которая обеспечивает удовлетворение конкретной потребности покупателя и выгодно для покупателя отличается от аналогичных товаров-конкурентов.

Абсолютно конкурентоспособными, исходя из этой посылки, являются новые виды товаров, не имеющие аналогов на рынке.

Практика определения конкурентоспособности товара основывается на сравнительном анализе его совокупных характеристик с товарами-конкурентами по степени удовлетворения конкретных потребностей и по цене потребления.

Конкурентоспособность продукции может быть выражена количественно через показатель конкурентоспособности.

Известно несколько способов определения этого важнейшего показателя. Остановимся на более распространенных.

Первый способ. Критерием для определения конкурентоспособности техники является цена потребления этого товара, которая определяется из выражения

Цп = Цпр + Ип

где Цп — цена потребления;

Цпр — цена продажная;

Ип — издержки у потребителя этой продукции за весь нормативный срок ее службы.

Для покупателя все расходы делятся на две основные категории. Во-первых, это постоянные затраты, которые осуществляются единовременно и в дальнейшем не изменяют своей величины, т.е. покупная цена изделия, расходы на установку, монтаж и пр. Во-вторых, это переменные затраты, осуществляющиеся в процессе пользования изделием; они включают эксплуатационные расходы (энергия, сырье, рабочая сила и т.п.), текущий ремонт и обслуживание и др.

Величину переменных затрат (Ип) для юридических лиц можно определить по формуле

Ип = (ЗП + Ирем + Имр + А + Ипр) Тн ,

где ЗП — годовой фонд заработной платы обслуживающего персонала с отчислениями на социальные нужды;

Ирем — годовые затраты на текущий ремонт и обслуживание;

Имр — годовые расходы на топливо, энергию, горюче-смазочные и другие материалы, связанные с эксплуатацией техники;

А — годовая величина амортизации;

Ипр — прочие годовые издержки, связанные с эксплуатацией техники;

Тн — нормативный срок службы.

По мере старения изделия сумма переменных затрат возрастает, и соответственно увеличивается их доля в цене потребления.

На основе этих противоположных тенденций формируется удельная цена потребления, которая в определенный момент достигает своего минимума, т.е. становится оптимальной. Период, за который достигается оптимальный уровень цены потребления при нормальной интенсивности эксплуатации, называется экономическим ресурсом изделия.

С выработкой этого ресурса потребитель должен прекратить пользоваться данным изделием и заменить его новым или провести его капитальный ремонт, т.е. восстановить в той или иной степени экономический ресурс, который должен находиться в непосредственной близости к установленным срокам полного амортизационного списания.

Таким образом, для покупателя цена потребления товара означает очень многое, в первую очередь как этот товар проявит себя при его эксплуатации. Поэтому чем ниже цена потребления товара, тем выше его конкурентоспособность.

Рассматриваемый способ применяется, если сравниваемый товар одинаковый по производительности и сроку службы. Если эти параметры разнятся, то необходимо привести варианты в сопоставимый вид.

Технические параметры при этом методе определения конкурентоспособности как бы явно не участвуют, но косвенно они все же учитываются в стоимостных параметрах (в продажной цене и цене потребления).

Второй способ. При определении конкурентоспособности товара по этому способу учитываются два критерия: себестоимость производства и реализации товара и уровень его качества.

Явно более конкурентоспособным является тот товар, у которого издержки на производство и реализацию являются минимальными, а уровень качества более высокий по сравнению с товаром-конкурентом.

При одинаковом уровне качества товаров-конкурентов более конкурентоспособным является тот, у которого ниже себестоимость.

Третий способ. Этот способ основан на сопоставлении товаров-конкурентов с учетом их технического уровня и продажной цены.

Согласно этому методу вначале определяются количественные показатели уровня качества сравниваемого и базового образца (товара) по формуле

КП = КПэ  КПт

КПт  КПн

КПн

где КП — комплексный показатель уровня качества товара;

КПэ — комплексный показатель эстетико-эргономического уровня;

КПт — комплексный показатель технического уровня;

КПн — комплексный показатель надежности.

На втором этапе определяются показатели конкурентоспособности сравниваемого образца и товара, принятого за базу сравнения:

Пкi =  ; Пк2б =

; Пк2б =  ,

,

где Пкi , Пк2б — показатель конкурентоспособности сравниваемого образца и товара-эталона;

КПi , КПб — комплексный показатель уровня качества сравниваемого образца и товара-эталона;

Цi , Цб — предполагаемая или фактическая цена реализации рассматриваемого образца и товара-эталона.

Если Пкi > Пкб, то сравниваемый товар является более конкурентоспособным; если Пкi < Пкб — менее конкурентоспособным; если Пкi = Пкб — конкурентоспособность одинакова.

Наиболее наглядное представление дает относительный показатель конкурентоспособности (ОПк):

ОПк =  .

.

Если ОПк  1, то показатель конкурентоспособности рассматриваемого образца превышает или равен показателю конкурентоспособности базового.

1, то показатель конкурентоспособности рассматриваемого образца превышает или равен показателю конкурентоспособности базового.

Недостаток данного метода заключается в том, что он учитывает только продажную цену сравниваемых товаров, а не их цену потребления, т.е. этот метод не учитывает, насколько хороши эти товары в эксплуатации.

Четвертый способ. При этом методе уровень конкурентоспособности определяется на основе сопоставления как технических, так и экономических параметров. При этом из технических параметров выбираются только такие, которые, в наибольшей степени интересуют покупателя. Далее рассчитываются индексы по каждому техническому параметру, а на их основе определяются сводные параметрические индексы (Iтп) по каждому сравниваемому изделию:

Iтп =  ,

,

где Ii — индивидуальный индекс i-го технического параметра;

аi — вес i-го параметра.

Создание весовой базы технических параметров — это наиболее ответственная и сложная часть всего анализа конкурентоспособности. Основным источником данных для построения весовой базы являются рыночные исследования — спрос потребителей, выставка образцов. На практике чаще всего помимо оценки мнения потребителей (а иногда и без таковой) оценку дают специалисты, связанные со сбытом товаров, в той или иной степени знакомые с требованиями потребителей.

Сопоставление сводных технических параметров по каждому изделию дает возможность определить наиболее предпочтительное из них для покупателя. Более конкурентоспособным считается то изделие, у которого значение Iтп является максимальным.

Сводный индекс по экономическим параметрам (Iэп) определяется из выражения

Iэп =  ,

,

где Цпi , Цпо — цена потребления соответственно сравниваемого и базового образца.

Если Iэп < 1, то это означает, что сравниваемый образец является более конкурентоспособным по сравнению с базовым по экономическим параметрам; если Iэп > 1 — наоборот; если Iэп = 1 — изделия равнозначны.

Для определения уровня конкурентоспособности как по техническим, так и по экономическим параметрам определяется интегральный показатель конкурентоспособности (Ки):

Ки =  ,

,

где Iтп — сводный индекс по техническим параметрам;

Iэп — сводный индекс по экономическим параметрам.

Данный метод является более предпочтительным по сравнению с предыдущим, так как позволяет учитывать, насколько хороши сравниваемые изделия в эксплуатации.

Дата добавления: 2017-06-02; просмотров: 306;