Лекция 18. Оценка эффективности хозяйственной деятельности и состояния

Баланса

Финансовый план разрабатывается на основе других разделов плана экономического и социального развития предприятия. В свою очередь разработка финансового плана оказывает существенное влияние на формирование плана себестоимости, использование материальных и других ресурсов. При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, так как в нем устанавливаются задания по улучшению использования ресурсов, повышению рентабельности производства. Поэтому перед разработкой финансового плана необходимо всесторонне проанализировать имеющиеся отчетные и другие материалы по выполнению производственного плана.

Финансовый план составляется в виде баланса доходов и расходов, который выражает в денежной форме результаты хозяйственно-финансовой деятельности, взаимоотношения с бюджетом, банками, вышестоящими организациями. Финансовый план (баланс доходов и расходов) предприятия состоит из четырех разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и расходов определяется на основе обоснованных расчетов, которые составляются по каждой статье баланса.

В разделе «Доходы и поступления средств» отражается доход в виде прибыли, амортизационных отчислений, других внутренних доходов предприятия, а также разного рода поступлений из внешних источников. В составе прибыли основную часть занимает прибыль of реализации товарной продукции. В общую балансовую прибыль предприятия входит прибыль от реализации прочей продукции и услуг непромышленного характера. Планирование амортизационных отчислений осуществляется по каждому виду или группе основных фондов, числящихся на балансе предприятия. Сумма амортизационных отчислений определяется умножением среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений.

В разделе «Расходы и отчисления средств» предусматриваются централизованные капитальные вложения, затраты на капитальный ремонт, расходы на прирост норматива собственных оборотных средств, убытки от эксплуатации жилищно-коммунального хозяйства, расходы на содержание зданий и сооружений, отчисления на образование фондов экономического стимулирования, расходы на НИОКР, подготовку кадров и премирование работников за создание и внедрение новой техники, для оказания финансовой помощи, другие расходы и отчисления.

Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов.

1. Доходы и поступления средств

1. Прибыль от реализации продукции, работ, услуг.

2. Прибыль от прочей реализации (основных средств, других активов).

3. Планируемые внереализационных доходы, в том числе:

доходы от долевого участия в уставном капитале других предприятий;

доходы, полученные от ценных бумаг;

доходы от хранения денежных средств на депозитных счетах в банках'и других финансово-кредитных учреждениях;

доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов.

5. Поступления средств от других предприятий.

2. Расходы и отчисления средств

1. Налоги, уплаченные из прибыли (по видам налогов).

2. Распределение чистой прибыли, в том числе:

на накопление (по направлениям использования);

на потребление (по направлениям использования).

3. Долгосрочное инвестирование (по формам инвестиций), в том числе:

за счет амортизационных отчислений;

за счет других источников финансирования (по видам источников).

4. Прочие расходы.

При составлении плана особое внимание уделяется правильному расчету источников финансирования капитальных вложений, которые по характеру образования можно подразделить на четыре группы: внутренние ресурсы строительства, средства основной (промышленной) деятельности, ассигнования из бюджета и долгосрочный кредит банка.

Плановая потребность в финансировании капитальных вложений в первую очередь должна обеспечиваться за счет мобилизации внутренних ресурсов в капитальном строительстве, осуществляемом хозяйственным способом, амортизации, отчисляемой на восстановление фондов и части прибыли основной деятельности.

Основным источником финансирования капитальных вложений предприятия является фонд развития производства, направляемым на техническое переоснащение действующих производств, и фонд социально-культурных мероприятий и жилищного строительства в части, расходуемой на строительство жилого фонда.

В качестве источника покрытия других расходов и отчислений используется прибыль предприятия.

Значительное внимание в современных условиях уделяется определению экономически обоснованных нормативов оборотных средств.

Собственными (закрепленными) оборотными средствами предприятия являются средства, которые создаются за счет уставного фонда, прибыли. Приравненными к собственным оборотным средствам предприятия являются средства, находящиеся в его распоряжении по условиям (расчетам) взаимоотношений предприятия с рабочими и служащими, заказчиками и т.д. Такие средства называются устойчивыми пассивами. К ним относятся переходящая минимальная задолженность по заработной плате рабочим и служащим и отчислениям на социальное страхование, задолженность резерва предстоящих платежей, по авансовым платежам заказчиков и др.

Заемными являются средства, получаемые предприятием от банков в виде ссуды, а также кредиторская задолженность.

Необходимость деления оборотных средств на нормируемые и ненормируемые вытекает из требований, обусловливающих планомерное развитие производства и непременное достижение наибольших результатов с наименьшими затратами на единицу продукции.

Установлением плановых нормативов по отдельным статьям оборотных средств обеспечивается непрерывная и ритмичная работа производства.

Весьма важным вопросом разработки финансового плана Предприятия является определение размеров фонда материального поощрения, фонда социально-культурных мероприятий и жилищною строительства, а также фонда развития производства.

При планировании раздела «Кредитные взаимоотношения» рассчитывается размер привлекаемых долгосрочных кредитов по каждому их виду, необходимых для обеспечения эффективной производственно-хозяйственной деятельности предприятия и входящих в него подразделений.

Полученный от коммерческих банков кредит погашается после завершения работ в первую очередь за счет средств фонда развития производства и других фондов, а при недостаточности — за счет прибыли, получаемой от проведения прокредитованных мероприятий.

В условиях рыночной экономики коммерческие банки широко представляют как краткосрочные, так и долгосрочные кредиты на капитальное строительство. Использование банковских ссуд вместо безвозмездного финансирования капитальных вложений значительно повышает ответственность предприятий, требует более тщательного обоснования экономической целесообразности затрат, более реалистического подхода к определению действительной потребности в средствах, создает заинтересованность в ускорении окупаемости капитальных вложений.

При определении взаимоотношений предприятия с бюджетом рассчитывается размер платежей (плата за производственные фонды, фиксированные платежи, свободный остаток прибыли, налоги) и ассигнований из бюджета в целом и по отдельным направлениям.

В настоящее время действует общий порядок распределения прибыли предприятий, определяющий его характер взаимоотношений с бюджетом.

Общий порядок предусматривает, что плановая прибыль предприятия после определения размеров взносов в бюджет в виде платы за производственные фонды, фиксированных платежей, а также сумм, предназначенных для уплаты за банковский кредит, направляется на формирование фондов предприятия.

Для обеспечения полной взаимосвязи статей финансового плана и определения окончательных взаимоотношений с государственным бюджетом при завершении расчета баланса доходов и расходов составляется проверочная таблица, в которой по горизонтали приводятся источники финансирования (отраженные в подразделе «Доходы и поступления»), а по вертикали — статьи расхода (из подраздела «Расходы и отчисления»), равнозначные в обшей сумме по итогу.

Таким образом, в балансе доходов и расходов (финансовом плане) предприятий практически находит отражение широкий комплекс финансовых отношений предприятия с финансово-кредитной системой, с другими предприятиями и организациями. От того, насколько экономически обоснован финансовый план и как он выполняется, во многом зависит положение предприятия, его финансовая устойчивость, своевременность выполнения обязательств по платежам в бюджет, расчетам с поставщиками и других предусмотренных планом затрат.

Организация финансирования и кредитования

Финансирование промышленного предприятия представляет собой систему финансово-экономических отношений, которые возникают в процессе кругооборота основного капитала и оборотных средств в сфере производства и обращения, образования и использования денежных доходов и фондов денежных ресурсов. Оно выполняет функции обеспечения предприятий денежными ресурсами, распределения денежных доходов, контроля и стимулирования.

Основой финансирования предприятий является финансовый план, который отражает в денежной форме баланс доходов и расходов, а также финансовые результаты хозяйственной деятельности.

Финансовый план включает следующие разделы:

доходы и поступления средств (доходы, составляющие денежные накопления предприятия, доходы, являющиеся результатом внутреннего перераспределения средств, поступления средств из внешних источников);

расходы и отчисления средств (затраты на расширение производства и совершенствование его технологии, расходы на культурно-бытовое обслуживание работников предприятия, амортизационные отчисления и т. п.);

кредитные взаимоотношения (взаимоотношения с банком);

взаимоотношения с бюджетом (взаимоотношения предприятия государством – платежи в бюджет).

В процессе выполнения финансовый план может корректироваться в результате изменения качественных и количественных показателей производственного плана.

При составлении финансового плана собственные оборотные средства ежегодно уточняются. Прирост собственных оборотных средств в основном обеспечивается за счет внутрипромышленных источников, прибыли и устойчивых пассивов (суммы периодически образующейся задолженности). Кроме того, используются кредит и целевое финансирование.

Для финансирования основного капитала может быть использован кредит, а также собственные средства. Собственным источником финансирования капитальных вложений в создание и обновление основного капитала является фонд развития производства. За счет собственных средств, в частности прибыли и амортизационных отчислений, финансируются техническое перевооружение, реконструкция и расширение промышленного предприятия (создание новых рабочих мест).

Кредитование промышленного предприятия может быть краткосрочным (до 1 года) и долгосрочным (от 2 до 5 лет). Краткосрочный кредит предоставляется для обеспечения сверхнормативных запасов сырья и материалов, на своевременную выплату заработной платы и на временное восполнение недостатка собственных оборотных средств. Краткосрочный банковский кредит может быть получен на внедрение новой техники, технологии, механизацию и автоматизацию производственных процессов, на выпуск продукции повышенного качества и т. д.

Налоги на пользование банковским кредитом уплачиваются из прибыли предприятия по установленным дифференцированным процентным ставкам за краткосрочный кредит.

Долгосрочный кредит банка выдается на реконструкцию и расширение действующих предприятий, строительство новых предприятий при условии возмещения затрат в пределах 5 лет. Погашение кредита производится за счет прибыли и амортизационных отчислений в сроки, установленные обязательствами, с одновременной уплатой соответствующих процентов.

Выпуск ценных бумаг мобилизует личные средства работающих на предприятии, которые могут быть использованы на решение производственных задач.

Финансовый контроль за хозяйственной деятельностью предприятия со стороны банка осуществляется на основе использования плановых стоимостных показателей и охватывает производство, распределение, обращение и потребление товарно-материальных ценностей в денежном выражении.

Для оценки потока реальных денежных средств используется информация, представленная в табл. 8.5.1 — 8.5.4.

Проанализировав данные табл. 8.5.4, можно установить изменение по каждой из статей активной и пассивной частей баланса. Например, основные средства и прочие внеоборотные средства в (t + 2)-м году возросли в 1,76 раза, а их доля по сравнению с t-м годом сократилась с 90 до 54,4%. Расчеты с кредиторами возросли почти в 40 раз, а их доля составила 7,3% по сравнению с 0,5% в t-м году.

Показатели финансового состояния промышленного предприятия могут варьировать в зависимости от специфики отрасли, целей развития предприятия (инвестиционного проекта) и других факторов.

Анализ финансового состояния промышленного предприятия показывает, какое воздействие на размещение средств предприятия, состояние источников их формирования, результаты хозяйственной деятельности и деловой активности оказывают следующие показатели:

объем производства;

валовая и чистая прибыль, а также их удельная величина, т. е. рентабельность продукции и производства;

длительность и скорость оборачиваемости оборотного капитала и товарно-материальных запасов, что непосредственно отражается на уровне рентабельности производства;

обеспеченность капитальных вложений и источников финансирования (устанавливается их влияние на инвестирование программы по этапам капитального строительства).

Финансовое состояние предприятия характеризуется его ликвидностью и финансовой устойчивостью.

Таблица 8.5.1.

Показатели, характеризующие поток реальных денежных средств от инвестиционной деятельности

| № строки | Наименование показателя | Обозна-чение* | Значение показателя по годам | |||||

| … | i-й | Год ликви-дации | ||||||

| Земля | З | |||||||

| П | ||||||||

| Здания, сооружения | З | |||||||

| П | ||||||||

| Машины и оборудование, передаточные устройства | З | |||||||

| П | ||||||||

| Нематериальные активы | З | |||||||

| П | ||||||||

| Итого вложения в основной капитал (стр. 1+2 + + 3 + 4) | З | |||||||

| П | ||||||||

| Прирост оборотных средств | З | |||||||

| П | ||||||||

| Всего инвестиций (стр. 5 + 6) | З | |||||||

| П |

* 3 — затраты на приобретение активов и увеличение капитала, учитываемые со знаком «минус»; П — поступления от их продажи уменьшения капитала, учитываемые со знаком «плюс».

Ликвидность предприятия отражает платежеспособность и оценивается с помощью следующих показателей:

коэффициент текущей ликвидности - отношение оборотных активов к краткосрочным обязательствам (краткосрочные кредиты и займы, включая краткосрочную кредиторскую задолженность);

коэффициент быстрой или критической ликвидности — оборотные активы плюс дебиторская задолженность, со сроком погашения до 12 месяцев, отнесенные к краткосрочным обязательствам;

коэффициент абсолютной ликвидности - высоколиквидные активы (денежные средства и краткосрочные финансовые вложения), отнесенные к краткосрочным обязательствам.

Финансовое состояние предприятий считается благоприятным при соблюдении следующих условий: коэффициент текущей ликвидности должен быть не менее двух единиц, коэффициент быстрой ликвидности — не менее единицы, коэффициент абсолютной ликвидности - в пределах от 0,2 до 0,5.

Финансовая устойчивость предприятия оценивается с помощью следующих показателей:

коэффициент автономии — отношение собственного капитала к сумме активов (валюта баланса) не должен превышать 0,5;

Таблица 8.5.2.

Поток реальных денег от операционной (эксплуатационной) деятельности

| № строки | Наименование показателя | Значение показателя по годам | ||||

| … | i-й | Год ликви-дации | ||||

| Объем продаж | ||||||

| Цена | ||||||

Выручка* (стр. 1  стр. 2) стр. 2)

| ||||||

| Внереализационные доходы | ||||||

| Переменные затраты | ||||||

| Постоянные затраты | ||||||

| Амортизация оборудования | ||||||

| Амортизация зданий, сооружений | ||||||

| Проценты по кредитам | ||||||

| Прибыль до вычета налогов** | ||||||

| Налоги и сборы | ||||||

| Проектируемый чистый доход (стр. 10 -стр. 11) | ||||||

| Амортизация (стр. 7 + стр. 8) | ||||||

| Чистый приток oт операции (стр. 12 + стр. 13) |

* При многономенклатурном производстве выручка определяется по формуле:

РП =  ,

,

где Цi — цена единицы i-й продукции; Qi — годовой объем i-й номенклатуры продукции; m — количество номенклатурных позиций.

** Для предприятия, которое является субъектом инвестиций, прибыль до вычета налогов составит: стр. 10 = (cтp. 3 + стр. 4) - (стр. 5 + стр. 6 + стр. 7 + стр. 8 + стр. 9).

Таблица 8.5.3.

Поток реальных денег от финансовой деятельности

| № строки | Наименование показателя | Значение показателя по годам | ||||

| … | i-й | Год ликви-дации | ||||

| Собственный капитал (акций, субсидии и др.) | ||||||

| Краткосрочные кредиты | ||||||

| Долгосрочные кредиты | ||||||

| Погашение задолженности по кредитам | ||||||

| Выплата дивидендов | ||||||

| Сальдо финансовой деятельности* (стр. 1 + стр. 2 + стр. 3) - (стр.4) |

* При выплате дивидендов стр. 6 = (стр. 1 +стр. 2 + стр. 3) - (стр. 4 + стр. 5).

коэффициент левериджа — доля заемного капитала (сумма долгосрочных и краткосрочных пассивов) в общей стоимости собственного капитала, должен быть не менее единицы;

коэффициент маневренности — отношение собственных оборотных средств (собственный капитал минус внеоборотные активы) к собственному капиталу, не должен быть менее 0,5;

коэффициент соотношения мобильных и мобилизационных средств — отношение материальных оборотных активов плюс денежные средства, краткосрочные капитальные вложения и дебиторская задолженность к внеоборотным активам;

коэффициент обеспеченности оборотными средствами — отношение собственных оборотных средств к оборотным активам (материальные оборотные активы плюс денежные средства, краткосрочные капитальные вложения и дебиторская задолженность), не должен быть меньше нуля.

Таблица 8.5.4.

Баланс

| Наименование показателя | На начало t-го года, тыс. руб. | На начало (t+1)-го года, тыс. руб. | На начало (t+2)-го года, тыс. руб. |

| АКТИВ | |||

| Основные средства и прочие внеоборотные средства | 8324,0 | 9369,0 | 14652,0 |

| Запасы и затраты | 430,0 | 490,0 | 5420,0 |

| Расчеты с дебиторами (задолжники) | 170,0 | 230,0 | 1486,0 |

| Денежные средства | 60,0 | 110,0 | 240,0 |

| Расчеты и денежные средства | 280,0 | 360,0 | 5134,0 |

| БАЛАНС | 9264,0 | 10559,0 | 26932,6 |

| ПАССИВ | |||

| Уставный фонд | 720,0 | 840,0 | 1510,0 |

| Источники собственных средств | 8210,0 | 9268,0 | 13160,0 |

| Долгосрочные кредиты и займы | 10,0 | 31,0 | 3104,0 |

| Краткосрочные кредиты и займы | 20,0 | 45,0 | 100,6 |

| Кредиты банков для работников | 15,0 | 40,0 | 110,0 |

| Расчеты с кредиторами, в том числе за полученные сырье и материалы | 50,0 | 80,0 | 1980,0 |

| Расчеты и прочие пассивы | 239,0 | 255,0 | 6968,0 |

| БАЛАНС | 9264,0 | 10559,0 | 26932,0 |

Снижение значений коэффициентов за пределы нижней границы характеризует ухудшение финансового состояния предприятия, их превышение верхней границы — наличие сверхнормативных запасов.

Финансовое положение предприятия тесно связано с показателями финансовой активности, т. е. эффективность использования ресурсов оценивается по следующим показателям:

длительность одного оборота — отношение количества дней в году к количеству оборотов оборотных средств;

количество оборотов оборотных средств — отношение себестоимости (стоимости) реализованной продукции к среднему остатку оборотных средств;

фондоотдача — отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов;

безубыточность — равенство выручки от продаж и себестоимости реализованной продукции;

рентабельность — отношение балансовой, чистой прибыли или прибыли от реализации к стоимости производственных фондов (сумма основных производственных фондов и среднего остатка оборотных средств), т. е. доля соответствующей разновидности прибыли, приходящаяся на 1 руб. производственных фондов.

Анализ финансового состояния предприятия позволяет рационально использовать располагаемые ресурсы и выполнять всю совокупность функций в процессе хозяйственной деятельности в целях:

максимизации доходности и повышения уровня защиты от предпринимательского риска;

повышения достоверности текущих и перспективных прогнозов использования финансовых ресурсов по основным направлениям хозяйственной деятельности предприятия и с учетом особенностей рыночной экономики;

выбора экономически обоснованных источников финансирования и т. д.

Понятие рентабельности

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. Ее рассчитывают как отношение балансовой прибыли R к среднегодовой стоимости основного капитала и нормируемых оборотных средств (ОК + ОС). Различают два вида рентабельности: рентабельность, рассчитанная на основе балансовой (общей) прибыли, и рентабельность, рассчитанная на основе чистой прибыли.

При формировании цен на промышленную продукцию можно использоваться рентабельность отдельных изделий, которая рассчитывается как отношение прибыли к себестоимости.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств.

На величину рентабельности, рассчитанную по балансовой прибыли, влияют три основных фактора: прирост прибыли, уровень использования основного капитала и нормируемых оборотных средств. Рассмотрим более подробно влияние каждого фактора.

Прибыль может возрасти в результате увеличения объема производства продукции, повышения удельного веса изделий с более высокой рентабельностью, снижения себестоимости продукции, роста оптовых цен, при повышении качества выпускаемой продукции. Прирост прибыли в результате увеличения объема производства продукции можно рассчитать по следующей формуле:

,

,

где ВППЛ и ВПБ — соответственно плановая и базовая стоимость валовой продукции производства в оптовых ценах предприятия,  — доля прибыли в стоимости валовой продукции в базисном периоде.

— доля прибыли в стоимости валовой продукции в базисном периоде.

Ассортимент выпускаемой продукции оказывает непосредственное влияние на прибыль. При изменении структуры ассортимента в направлении повышения удельного веса изделий с более высокой рентабельностью обеспечивается дополнительный прирост прибыли:

100 ,

100 ,

где  ,

,  — плановый и базовый удельный вес изделий, рентабельность которых превышает средний уровень по предприятию, RБ , RСР — повышенная и средняя рентабельность изделий в процентах.

— плановый и базовый удельный вес изделий, рентабельность которых превышает средний уровень по предприятию, RБ , RСР — повышенная и средняя рентабельность изделий в процентах.

Если в результате структурных сдвигов увеличился удельный вес нескольких высокорентабельных изделий, то общий прирост прибыли определяется как сумма прироста прибыли по каждому изделию:

,

,

где а1 , аг ... аi. — изделия с более высокой рентабельностью.

Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции. Выбор путей сокращения текущих издержек производства основывается на анализе Структуры себестоимости. Для материалоемких отраслей промышленности наиболее характерным является экономия материальных ресурсов, для трудоемких — рост производительности труда, для фондоемких — улучшение использования основного капитала, для энергоемких — экономия топлива и электроэнергии.

В формализованном виде прирост прибыли в результате снижения себестоимости продукции можно выразить:

,

,

где СБ , СПЛ — себестоимость продукции в базисном и плановом периоде.

При производстве продукции повышенного качества текущие издержки чаще всего возрастают. Однако в результате реализации этой продукции по повышенным ценам прибыль также может возрасти:

100 ,

100 ,

где  — прирост прибыли в результате роста оптовых цен из-за повышения качества выпускаемой продукции,

— прирост прибыли в результате роста оптовых цен из-за повышения качества выпускаемой продукции,  – удельный вес продукции повышенного качества, %; RQ — рентабельность продукции повышенного качества,

– удельный вес продукции повышенного качества, %; RQ — рентабельность продукции повышенного качества,  — прирост рентабельности продукции повышенного качества, RПЛ — средняя рентабельность производства.

— прирост рентабельности продукции повышенного качества, RПЛ — средняя рентабельность производства.

Рентабельность является показателем, характеризующим использование основного капитала, поэтому на ее уровень большое влияние оказывают стоимость основного капитала и уровень его использования. Уменьшение среднегодовой стоимости основного капитала обеспечивает прирост рентабельности за счет повышения удельной прибыли, приходящейся на 1 руб. основного капитала, и снижения амортизационных отчислений, приходящихся на единицу продукции.

При списании лишнего оборудования прирост рентабельности может быть определен по формуле:

100 ,

100 ,

где ПБ — прибыль в базисном периоде,  — уменьшение стоимости основного капитала за счет списания лишнего оборудования, ОКБ — среднегодовая стоимость основного капитала и оборотных средств в базисном году.

— уменьшение стоимости основного капитала за счет списания лишнего оборудования, ОКБ — среднегодовая стоимость основного капитала и оборотных средств в базисном году.

Прирост рентабельности в результате сокращения амортизационных отчислений рассчитывается следующим образом:

,

,

где НА — норма амортизационных отчислений.

Общий прирост рентабельности в результате снижения среднегодовой стоимости основного капитала и оборотных средств определяется как сумма прироста по факторам:

.

.

Прирост рентабельности производства в результате улучшения использования оборотных средств может быть рассчитан:

,

,

где  — снижение стоимости нормируемых оборотных средств:

— снижение стоимости нормируемых оборотных средств:

=ОСВ - ОСПЛ ,

=ОСВ - ОСПЛ ,

ОСПЛ = (ОСВЧВ)/ЧПЛ ,

где ОСВ , ОСПЛ — соответственно базовая и плановая среднегодовая стоимость нормируемых оборотных средств, ЧВ , ЧПЛ — количество оборотов, совершаемых оборотными средствами в базисном и плановом периоде.

При расчете рентабельности по чистой прибыли дополнительные факторы, влияющие на рост уровня рентабельности, обусловлены снижением абсолютной величины налога.

Анализ результативных показателей хозяйственной деятельности промышленного предприятия позволяет установить причины изменения таких обобщающих показателей, как прибыль и рентабельность, в зависимости от изменения прибыли на единицу реализуемой продукции, объема реализации, среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, налоговой политики и т. п.

В общем виде чистая прибыль может быть рассчитана по формуле:

ПРЧ=  ,

,

где Цi — оптовая цена единицы i-й номенклатуры продукции, руб., Сi — полная себестоимость единицы i-й номенклатуры продукции, руб., Qi — годовой объем i-й номенклатуры продукции, шт., ПРBi — валовая прибыль единицы i-и номенклатуры продукции, т. е. (Цi – Ci), руб., НПР — ставка налога на прибыль, т — количество номенклатурных позиций продукции (I = 1, 2, 3 ... т), МЗi— материальные затраты на производство единицы i-й номенклатуры продукции в стоимостном выражении, руб., НДС— ставка налога на добавленную стоимость.

Чистая рентабельность производства отражай удельную чистую прибыль, приходящуюся на 1 руб. среднегодовой стоимости производственных фондов:

RЧ =ПРЧ / ПФСР.Г. ,

где ПФСР.Г. — среднегодовая стоимость производственных фондов, т. е. сумма среднегодовой стоимости основных производственных фондов ОПФСР.Г. и нормируемых оборотных средств ОС.

В условиях рыночной экономики рост эффективности промышленного предприятия неразрывно связан с усилением интенсификации, что позволяет исключить возможность декларативного подхода и ориентироваться на реальные механизмы организации производства.

В промышленности при плановом регулировании интенсификации производства учитываются следующие факторы:

рост производительности труда;

улучшение использования капитальных вложений, основных производственных фондов и оборотных средств;

снижение материалоемкости продукции;

совершенствование управления производством.

Первые два фактора тесно связаны, так как материализация капитальных вложений в целях совершенствования парка основного технологического оборудования приводит к сокращению станкоемкости единицы продукции и росту производительности труда.

Производительность труда может также повыситься вследствие совершенствования организации и управления промышленного производства, при этом не требуется привлечения значительных единовременных затрат. Поэтому при разработке плана организационно-технических мероприятий по интенсификации производства в первую очередь следует реализовывать внутрипроизводственные запасы и только после этого переходить к мероприятиям, связанным техническим перевооружением и расширением производства на основе создания прогрессивной структуры парка оборудования и гибкой технологии, позволяющей без значительных потерь перестраивать производство в целях повышения его эффективности.

Помимо рассмотренных выше факторов следует выделить такие, как:

технико-экономические параметры хозяйственной деятельности предприятия, соответствующие требованиям спроса на рынке товаров;

соотношение спроса и предложения с учетом ценовой эластичности товара;

уровень конкурентоспособности производства и продукции;

ресурсное обеспечение и условия реализации продукции и т.п.

Для рыночной экономики характерна жесткая конкуренция, поэтому должна быть установлена нижняя граница рентабельности, которая позволит обеспечить нормальное функционирование предприятия. Соответствующий уровень рентабельности может быть достигнут только на основе четкого, экономически обоснованною плана, в котором увязаны потенциальные возможности предприятия (располагаемые ресурсы и уровень их использования) с конъюнктурой рынка. Применение предлагаемого подхода обусловлено тем, что в условиях рынка требуются многовариантные пути решения задач. Выбор соответствующего варианта или нескольких альтернативных вариантов может основываться на минимизации вероятностной ошибки, что позволит установить уровень рентабельности, необходимый для решения финансово-производственных проблем предприятия.

Пример комплексной оценки эффективности деятельности предприятия на основе пятифакторной модели рентабельности активов

Взаимосвязь источников эффективности (производственные ресурсы), показателей интенсификации использования производственных ресурсов (прямых и обратных) и показателей эффективности, имеющих два направления: текущее потребление ресурсов, т.е. себестоимость, и применение ресурсов, т.е. авансирование основного и оборотного капитала характеризуют данные табл. 9.1.

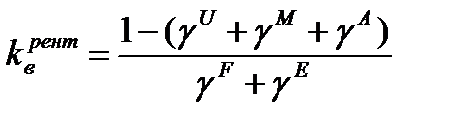

Моделирование показателя рентабельности активов предприятия обеспечивает создание пятифакторной модели рентабельности, включающей в себя все пять показателей интенсификации использования производственных ресурсов:

,

,

где P – прибыль; B – активы предприятия; N – выручка от продажи товаров, продукции, работ, услуг; F – основные производственные средства; E – оборотные активы, U – оплата труда персонала, M – материальные затраты.

Последнее преобразование показателя рентабельности активов позволяет выделить пять факторов интенсификации:

U/N – оплатоемкость продукции, отражающая трудоемкость в стоимостной форме (обозначим  );

);

M/N – материалоемкость продукции (  );

);

A/N – амортизациеемкость продукции (  );

);

F/N – фондоемкость продукции по основным средствам (внеоборотным активам) (  );

);

E/N – оборачиваемость оборотных активов (коэффициент закрепления оборотных активов на 1 руб. продукции –  ).

).

Показатель рентабельности активов предприятия поэтому и называют самым обобщающим показателем эффективности хозяйственной деятельности, что он вбирает в себя результаты всей интенсификации использования производственных и финансовых ресурсов. Это главный регулятор конкуренции в рыночной экономике.

Таблица 9.1.

Источники и показатели интенсификации и эффективности

| Источники эффективности | Показатели интенсификации | Показатели эффективности |

| Производственные ресурсы (средства и предметы труда, живой труд) | Производительность труда (N/Q или N/U) или трудоемкость (Q/N или U/N) | Потребление ресурсов, т.е.е полная себестоимость (S/N = U/N + M/N + A/N) |

| Материалоотдача предметов труда (N/M) или материалоемкость (M/N) | ||

| Амортизациеотдача средств труда (N/A) или амортизациеемкость (A/N) | ||

| Фондоотдача основных производственных средств (N/F) или фондоемкость продукции (F/N) | Применение (авансирование) ресурсов (величина основных производственных средств (внеоборотных активов) и оборотных активов) (B = F + E) | |

| Оборачиваемость оборотных активов (N/E) или коэффициент закрепления оборотных активов на 1 руб. продукции (E/N) |

Пятифакторная модель рентабельности активов (авансированного капитала)примет в новых обозначениях следующий вид:

.

.

Анализ рентабельности проведем на примере условных данных предприятия (табл. 9.2).

Таблица 9.2.

Базовые показатели по предприятию

| Показатели | Единица измерения | 1-й год | 2-й год |

| 1. Проданная продукция (в продажных ценах) | тыс. руб. | ||

| 2. а) Производственный персонал | чел. | ||

| б) Оплата труда с начислениями | тыс. руб. | ||

| 3. Материальные затраты | тыс. руб. | ||

| 4. Амортизация | тыс. руб. | ||

| 5. Основные производственные средства (внеоборотные активы) | тыс. руб. | ||

| 6. Оборотные активы | тыс. руб. |

На основе базовых показателей рассчитываем показатели интенсификации производственных ресурсов (табл. 9.3).

Таблица 9.3.

Показатели интенсификации использования производственных ресурсов

| Показатели | Условные обозначения | Единица измерения | 1-й год – базовый (0) | 2-й год – отчетный (1) |

| 1. Оплатоемкость (трудоемкость) продукции |

| руб. | 0,145897 | 0,142327 |

| 2. Материало-емкость продукции |

| руб. | 0,630213 | 0,627054 |

| 3. Амортизацие-емкость продукции |

| руб. | 0,104279 | 0,104365 |

| 4. Фондоемкость продукции |

| руб. | 0,932873 | 0,939852 |

| 5. Коэффициент закрепления оборотных средств |

| руб. | 0,200841 | 0,194247 |

Методику анализа пятифакторной модели рентабельности активов проиллюстрируем методом цепных подстановок.

Найдем значение рентабельности для базового и отчетного годов:

а) базовый год

(0) =

(0) =  ,

,

т.е. 10,55%

б) для отчетного года

(1) =

т.е. 11,13%

Разность в коэффициентах рентабельности отчетного и базового годов составила 0,0058, что в процентах будет – 0,58 %

В динамике показателя рентабельности активов отражается динамика всесторонней интенсификации хозяйственной деятельности, поэтому рентабельность активов является наиболее обобщающим показателем эффективности работы предприятия.

Анализ деятельности предприятия

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. Если задаться целью перечислить все когда-либо использованные финансовые показатели, то можно насчитать их более сотни. В данном параграфе будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы. Такое подразделение можно сделать различными способами. Результаты деятельности данного конкретного предприятия интересуют самых различных людей. Основные заинтересованные группы – это собственники (инвесторы), руководители компании, кредиторы, работники компании, рабочие организации (профсоюзы), правительственные учреждения и общество в целом, как потенциальные инвесторы и потребители разнообразных социальных благ, генерируемых данным предприятием. Различные группы рассматривают деятельность компании с разных позиций, и их оценка часто охватывает не только финансовые данные, а более широкий спектр ценностей, которые не обязательно имеют количественное измерение. Учитывая важность влияния, можно рассматривать оценку деятельности предприятия с точки зрения трех основных групп: руководство предприятия, владельцы, кредиторы. Несомненно, такое деление нельзя считать незыблемым, и показатели каждой группы могут использоваться различными заинтересованными лицами.

Возможно также упорядочение рассмотрения финансовых показателей по группам, характеризующим основные свойства деятельности компании: 1) ликвидность и платежеспособность, 2) эффективность менеджмента предприятия, 3) прибыльность (рентабельность) его деятельности.

Ниже представлено более подробное разделение финансовых коэффициентов на группы, характеризующие различные особенности деятельности предприятия.

1. Операционный анализ

Коэффициент изменения валовых продаж

Коэффициент валового дохода

Коэффициент операционной прибыли

Коэффициент чистой прибыли

2. Анализ операционных издержек

Коэффициент производственной себестоимости реализованной продукции

Коэффициент издержек по реализации

Коэффициент общих и административных издержек

Коэффициент процентных платежей

3. Управление активами

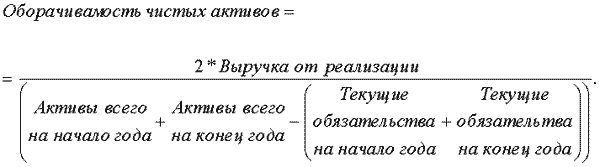

Оборачиваемость активов

Оборачиваемость постоянных активов

Оборачиваемость чистых активов

Оборачиваемость дебиторской задолженности

Средний период погашения дебиторской задолженности

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов по себестоимости

Оборачиваемость кредиторской задолженности

Средний период погашения кредиторской задолженности

4. Показатели ликвидности

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

5. Показатели прибыльности (рентабельности)

Рентабельность оборотных средств

Рентабельность активов

Рентабельность собственного капитала

Рентабельность используемого капитала (Рентабельность чистых активов)

6. Показатели структуры капитала

Отношение задолженности к активам

Отношение задолженности к капитализации

Соотношение заемного и собственного капитала

Отношение задолженности к собственному капиталу.

Коэффициент капитализации

7. Показатели обслуживания долга

Показатель обеспеченности процентов

Показатель обеспеченности процентов и основной части долга

8. Рыночные показатели

Прибыль на одну акцию

Рост цены акции

Дивидендный доход

Общая доходность обыкновенных акций

Коэффициент выплат

Коэффициент цена/прибыль на 1 акцию.

Рассмотрим их более подробно.

Показатели операционного анализа.

Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного показателя производится по формуле

Естественным опасением при использовании данного показателя является влияние инфляции. Инфляция искажает значение данного показателя, так как объем выручки за текущий год по сравнению с предыдущим содержит инфляционную компоненту. Следует иметь ввиду, что инфляция является объективным отражением экономических закономерностей текущего периода, т.е. ее присутствие закономерно сказывается на изменении показателей предприятия.

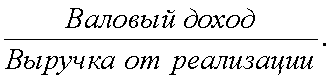

Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке предприятия. Расчет коэффициента производится по формуле

Валовый доход зависит от соотношения цен, объема продаж и себестоимости проданной продукции. Любое изменение в соотношении цен и себестоимости произведенных или приобретенных товаров может повлечь за собой изменение в валовом доходе. Коэффициент валового дохода является предтечей полной оценки прибыльности продаж предприятия. Следует помнить, что валовый доход по определению призван покрыть издержки, связанные с общим управлением компании и реализацией готовой продукции и, кроме того, обеспечить прибыль предприятию. В этом смысле коэффициент валового дохода показывает способность менеджмента компании управлять производственными издержками (стоимостью сырья и прямых материалов, затратами на прямой труд и производственными накладными издержками). Чем выше этот показатель, тем более успешно менеджмент компании управляет производственными издержками.

Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране. Расчет этого коэффициента осуществляется по формуле:

.

.

В данной формуле мы подчеркнули содержание операционной прибыли: это прибыль, которая получается после вычитания из валового дохода общих, административных и реализационных издержек. Таким образом, в числителе этой формулы учтены все издержки, кроме финансовых платежей и налога на прибыль. И поэтому данный показатель показывает, насколько эффективна собственно производственная деятельность предприятия.

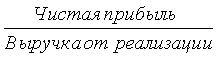

Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени. Расчет этого показателя производится по формуле

.

.

Если предыдущие два коэффициента характеризовали эффективность отдельных сторон деятельности предприятия в части обеспечения прибыльности, то данный коэффициент показывает, насколько эффективно “сработала” вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров в части основной деятельности компании. Роль финансового менеджера в данном контексте свелась к добыванию заемных финансовых ресурсов, а эффективность его деятельности оценивается тем, какова стоимость (процентная ставка) этих ресурсов. Процентные платежи учтены в расчете чистой прибыли, и чем выше эти платежи, тем ниже прибыльность продаж.

Полученное снижение прибыльности продаж по элементам уже было объяснено выше при анализе предшествующих показателей прибыльности. Следует также добавить, что относительное снижение этого показателя менее существенно по сравнению со снижением показателя операционной прибыли. Этого говорит о том, что финансовый менеджер компании, за счет привлечения не очень дорогих кредитов смог слегка улучшить положение компании, не допустив драматического снижения показателя чистой прибыли.

Существует еще один способ оценки прибыльности продаж, который исключает все уплаченные проценты из налогооблагаемой прибыли. Аргумент в пользу этого подхода таков. И прямой, и кредитный инвестор предприятия вкладывает в предприятие деньги, рассчитывая на вознаграждение. В соответствии с нормами налогообложения прибыли проценты за использования заемного капитала относятся на себестоимость, а дивиденды выплачиваются из прибыли. В то же время дивиденды не вычитаются при оценке прибыльности продаж, а процентные платежи – вычитаются до налога на прибыль. Отсюда веский аргумент в пользу того, чтобы исключить проценты из расчета чистой прибыли, уравняв тем самым отношение к собственному и заемному капиталу при оценке прибыльности продаж. Расчет коэффициента чистой прибыли теперь производится по формуле:

.

.

Смысл формулы таков: поскольку процентные платежи вычитались из налогооблагаемой прибыли, мы просто добавляем эту сумму вычтенных процентов, но с учетом налога на прибыль. Итоговый характер данного показателя привлекает пристальное внимание собственников компании. Собственники компании, как правило, не имеют достаточного времени и квалификации для того, чтобы подробно анализировать все элементы деятельности компании. В то же время ключевые показатели они контролируют с особой тщательностью. Данный показатель относится к разряду основных с точки зрения собственников.

Показатели операционных издержек

Анализ операционных издержек производится с целью оценки относительной динамики долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Анализ операционных издержек позволяет выяснить истинную причину изменения показателей прибыльности компании.

В частности, коэффициент производственной себестоимости реализованной продукции, который рассчитывается по следующей формуле

,

,

и является дополнением коэффициента валового дохода в том смысле, что эти два коэффициента в сумме должны составлять 100%.

Показатели эффективности управления активами

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу предприятия можно судить о характере используемых компанией активов. Большая сумма накопленной амортизации по отношению к имеющимся недвижимому имуществу, машинам и оборудованию дает основания полагать, что у компании старое оборудование, требующее обновления. Если в балансе появились большие суммы денежных средств, можно предположить, что имеются излишние деньги, которые могли быть использованы с большей пользой. Для выявления тенденций в использовании имеющихся у компании ресурсов используется ряд коэффициентов, основанных на соотношении товарооборота и величины капитала, необходимого для обеспечения такого объема операций.

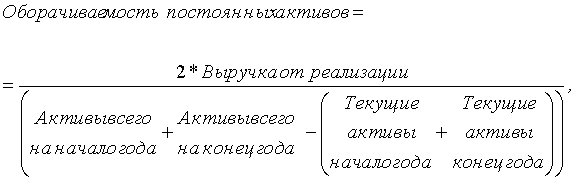

Коэффициент оборачиваемости активов вычисляется в нескольких вариантах. Могут быть использованы коэффициенты

оборачиваемости активов,

оборачиваемости постоянных активов и

оборачиваемость чистых активов.

Расчеты этих показателей производятся по формулам:

,

,

Чаще всего используется оборачиваемость активов всего и оборачиваемость чистых активов, или нетто-активов. С помощью этих показателей можно определить, какое количество вложенных активов необходимо для обеспечения данного уровня реализации продукции, то есть какая сумма дохода получается на каждый, например, доллар или гривну вложенных активов. Применение нетто-активов исключает из расчетов текущие обязательства. Объясняется это тем, что текущие обязательства (счета к оплате, подлежащие выплате налоги, подлежащая выплате доля долгосрочной задолженности, начисленная заработная плата и другие начисленные обязательства) в основном непосредственно связаны с операциями компании и не находятся в ее распоряжении в процессе ее деятельности. Таким образом, сумма используемых компанией активов эффективно уменьшается за счет этой постоянной текущей кредиторской задолженности и прочих текущих обязательств. Это соображение особенно важно при анализе деятельности торговых фирм, у которых сумма счетов поставщиков, подлежащих оплате, достигает значительной доли в общем итоге баланса.

Показатель оборачиваемости постоянных активов показывает, какая сумма дохода получается на единицу денежного выражения основных средств предприятия. Этот показатель является наиболее “болезненным” для украинских предприятий в настоящий период развития экономики страны с характерным неполным использованием производственных мощностей.

Необходимо отметить, что данные показатели являются весьма приближенными, поскольку в балансах большинства предприятий самые различные активы, приобретенные в различное время, показываются по первоначальной стоимости. Балансовая стоимость таких активов часто не имеет ничего общего с их реальной стоимостью, при этом такое расхождение усугубляется в условиях инфляции и при повышении стоимости таких активов. Именно такие несоответствия балансовой и реальной стоимости у большинства инвесторов вызывают желание к поглощению данной компании, чтобы реализовать заложенную в ней дополнительную стоимость.

Еще одно искажение реального положения может быть связано с разнообразием видов деятельности компании: в то время как значительная часть производственной деятельности требует вовлечения большого количества активов, другие виды деятельности (например, сфера обслуживания или оптовая торговля) требуют относительно меньшего количества активов для получения определенного объема дохода.

Управление оборотными активами. Особое внимание при анализе использования активов уделяется ключевым статьям оборотных средств: товарно-материальным запасам и дебиторской задолженности (счетам к получению). Главная цель анализа состоит в том, чтобы установить признаки уменьшения величины или, напротив, избыточного накопления товарно-материальных запасов и счетов дебиторов. Обычно эти статьи баланса сопоставляются с суммой дохода от реализации продукции или услуг или с себестоимостью реализованной продукции, поскольку считается, что эти статьи тесно взаимосвязаны.

Только на основе данных баланса трудно дать точную оценку товарно-материальным запасам. Обычно используется средняя сумма товарно-материальных запасов на начало и конец отчетного периода. Иногда бывает целесообразно использовать только показатель на конец отчетного периода, если происходит бурный рост компании и товарно-материальные запасы постоянно увеличиваются для обеспечения быстро растущего объема реализации. Важно также учитывать метод списания товарно-материальных запасов на себестоимость продукции – метод ЛИФО, ФИФО, по средней стоимости и т. д.

Общую картину может дать соотношение объема продаж (дохода от реализации) и суммы товарно-материальных запасов, но обычно более точным показателем будет считаться соотношение товарно-материальных запасов и себестоимости реализованной продукции, поскольку эти показатели сопоставимы. Дело в том, что доход от реализации включает величину надбавки (на издержки производства), которая не включена в стоимость товарно-материальных запасов.

Расчет оборачиваемости товарно-материальных запасов производится по формулам:

либо

.

.

Первая формула использует в качестве основы вы

Дата добавления: 2017-06-02; просмотров: 271;