Бюджет проекта и его контроль

Рассмотрим вопросы, связанные с разработкой бюджета проекта.

Основным документом, определяющим плановые стоимостные показатели проекта, является бюджет проекта.

Помимо вопросов, сколько и на что будет израсходовано в проекте денег, менеджера проекта очень интересует вопрос, когда они должны быть и могут быть истрачены. Ответ на этот вопрос дает разработка бюджета проекта.

Разработать точный, полный и реальный бюджет с первой попытки практически невозможно. Бюджет уточняется и корректируется по ходу проекта.

В зависимости от этапа проекта и назначения выделяют несколько видов бюджетов (см. таблицу 5).

Таблица 5 – Виды бюджетов проекта в соответствии с этапами проекта

| Этап (фаза) проекта | Вид бюджета | Назначение бюджета | Допустимая погрешность, % |

| 1) Разработка концепции проекта | Бюджетные ожидания | Предварительное планирование, определение потребностей в финансировании | 25–40 |

| 2) Обоснование инвестиций | Предварительный | Обоснование статей затрат; обоснование привлечения инвестиций; планирование использования финансовых средств. | 15–20 |

| 3) ТЭО и бизнес-план | |||

| 4) Тендеры и заключение договоров | Уточненный | Планирование расчетов с подрядчиками, субподрядчиками и поставщиками. | 8–10 |

| 5) Разработка рабочей документации | Базовый | Директивное ограничение привлечения и использования ресурсов. | 5–8 |

| 6) Реализация проекта | Текущий | Учет и контроль стоимостных показателей проекта, мониторинг и управление стоимостью проекта. | 0–5 |

| 7) Сдача объекта и эксплуатация | |||

| 8) Завершение проекта | Фактический | Архивирование результатов проекта, анализ фактической стоимости проекта. |

Они могут иметь различную степень точности. Однако по мере уточнения бюджета в ходе проекта погрешность должна уменьшаться.

Бюджетирование – процесс структуризации расходов проекта согласно плану счетов стоимостного учета конкретного проекта.

Структурирование бюджета может быть выполнено:

1) по видам работ;

2) по статьям затрат;

3) по отчетным периодам;

4) по рискам и иной структуре.

Результат бюджетирования – это бюджет (или план затрат), т.е. ответ на вопросы: когда, сколько и на что будут расходоваться денежные средства.

Алгоритм разработки бюджета проекта приведен в таблице 6.

Таблица 6 – Алгоритм работки бюджета

| Наименование шага | Инструменты и методы |

| 1) Определение состава работ | Методы декомпозиции, иерархическая структура работ. |

| 2) Определение трудозатрат работ | Нормативы, экспертные оценки, оценки по аналогам. |

| 3) Оценка необходимых ресурсов для выполнения работ | Нормативы, экспертные оценки, назначение ресурсов на работы. |

| 4) Оценка стоимости работ (с учетом стоимости ресурсов) | Нормативы, параметрическая оценка, оценки «снизу вверх», экспертные оценки, оценки по аналогам. |

| 5) Разработка смет | Методы: ресурсный, ресурсно-индексный, базисно-индексный, базисно-компенсационный, аналоговый. |

| 6) Расчет и оптимизация бюджета | Методы формирования бюджета. |

| 7) Фиксация базового (исходного) бюджета | Утверждение базового бюджета основными участниками. |

Разработать бюджет проекта, не имея календарного плана, практически невозможно. Обычно разработка календарного плана и бюджета идут параллельно.

Некоторые шаги разработки бюджета входят в последовательность шагов разработки календарного плана и описаны в теме «Управление проектом по временным параметрам».

Рассмотрим проблему расчета и оптимизации бюджета проекта.

Принципиальными отличиями бюджета от сметы является наличие в бюджете доходной части и распределение затрат по времени (бюджет – это график будущих расходов и доходов).

В случае, когда проект не предусматривает постинвестиционной фазы, т.е. фазы получения прибыли, доходная часть бюджета не разрабатывается.

Если доходная часть предусмотрена, она разрабатывается на основе данных маркетологов о планируемых объемах продаж продукта проекта и о прогнозных ценах.

Если же разрабатывается бюджет затрат, то при наличии корректных смет процесс превращения сметы в бюджет становится технической функцией.

Смета – документ, который отвечает на вопросы, сколько и за что предстоит заплатить в проекте. Бюджет к этим вопросам добавляет ответ на вопрос, когда это будет.

Смета накладывается на ось времени, и все платежи распределяются по времени. При использовании информационных систем бюджетирования и назначении затрат конкретной работе система все остальное делает автоматически.

Бюджет может быть представлен в различном виде. Наиболее распространена форма представления бюджета в виде таблицы. Иногда для наглядности используются гистограммы или круговые диаграммы.

Представим процесс фиксации базового (исходного) бюджета.

Подобно календарному плану, план затрат или бюджет будет отслеживаться и контролироваться менеджером в ходе проекта.

После получения данных о фактических затратах при выполнении работ менеджеру потребуется сравнить их с плановыми.

Роль эталонного бюджета сыграет своевременно зафиксированный базовый (исходный) бюджет.

В некоторых инвестиционно-строительных и девелоперских компаниях базовый бюджет имеет 2-3 версии.

Первая версия базового бюджета фиксируется после утверждения ТЭО, окончания предынвестиционной фазы и принятия решения о запуске инвестиционной фазы проекта, т.е. переходе к строительству.

Вторая версия базового бюджета фиксируется после получения проектно-сметной документации и внесения необходимых корректив в базовый бюджет первой версии.

Третья версия фиксируется в случае значительных отклонений от базового бюджета в ходе реализации. Эта версия базового бюджета бывает не всегда. Внесение изменений во вторую версию базового бюджета считается серьезным изменением проекта.

Теперь рассмотрим процесс контроля стоимости проекта.

Разработать бюджет проекта – это половина дела.

Выполнить работы проекта и не превысить бюджета – вторая половина задачи.

Менеджер проекта должен выстроить эффективную систему контроля стоимости проекта и обеспечить своевременное выполнение корректирующих действий для минимизации отклонений от бюджета.

Выделяют две основные задачи контроля стоимости:

1) учет фактических затрат;

2) прогноз будущих затрат.

Применение традиционных методов контроля стоимости часто позволяет решать только первую задачу контроля – учетную.

Традиционный контроль стоимости

Ответственное отношение менеджера проекта к процессу разработки бюджета обеспечивает команду проекта детальным и реалистичным финансовым планом. Система контроля выполнения бюджета обеспечивает менеджера проекта фактическими данными о выполнении бюджета. Эта информация должна позволить менеджеру проекта принять верное решение о текущем состоянии проекта.

На основании имеющихся данных появляется возможность провести анализ «план-факт» стоимости проекта.

Обычно сравнению подвергаются два значения:

1) плановая стоимость выполненных работ или освоенный объем (EV – Earned Value);

2) фактическая стоимость выполненных работ (АС – Actual Cost).

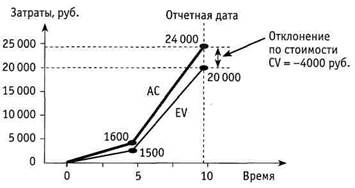

Разница между этими показателями называется отклонением по стоимости (CV – Cost Variance) (см. рисунок 4).

Рисунок 4 – Традиционный контроль стоимости проекта

Из рисунка 4 видно, что фактическая стоимость выполненных работ (АС) больше плановой стоимости работ (EV) на 4000 руб. В проекте наблюдается перерасход средств на 4000 руб. (CV).

Казалось бы, дело плохо. Но принимать подобное решение преждевременно.

Отклонение по стоимости в проекте вычисляется по формуле:

В традиционном способе контроля отслеживаются только стоимостные показатели выполнения работ. Однако в нем отсутствует возможность контроля объемных показателей проекта. Имеющейся информации недостаточно для прогнозирования хода выполнения работ.

Для принятия верных решений менеджер проекта должен обладать большим количеством информации:

- сколько работ выполнено относительно плана;

- отстает проект от графика или опережает;

- сделано ли то, что должно быть выполнено к отчетной дате;

- есть ли отклонения от плана работ по объемным показателям;

- являются ли отклонения от графика случайными или это обоснованная тенденция.

Вся эта информация требуется менеджеру проекта для понимания дальнейшего хода выполнения проекта и расчета прогнозной стоимости всего проекта в изменившихся условиях.

Возможность решить перечисленные задачи дает использование метода освоенного объема (Earned Value Analysis), который часто применяется при контроле проекта.

Метод освоенного объема – это совокупность инструментов, позволяющих измерить, проанализировать и спрогнозировать значения основных показателей проекта по стоимости, продолжительности и содержанию проекта.

Основными показателями метода являются:

1) EV – плановая стоимость выполненных работ, которые выполнены на момент анализа по плану согласно утвержденному бюджету. Эта цифра заложена в базовый бюджет в качестве плановой стоимости данного (фактически выполненного) объема работ;

2) АС – фактическая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по факту, реально затраченные деньги на выполнение работ, которые уже фактически выполнены на данный момент;

3) PV (плановый объем, Planned Value) – плановая стоимость запланированных работ, которые должны быть выполнены на момент анализа согласно утвержденному бюджету. Эта величина заложена в базовый бюджет в качестве стоимости того объема работ, который должен быть выполнен к данному моменту.

Сравнивая освоенный объем и фактическую стоимость, т.е. стоимость по бюджету и стоимость по факту тех работ, которые уже выполнены, можно определить, нет ли перерасхода средств в проекте.

CV (отклонение по стоимости, Cost Variance) – это разность между освоенным объемом и фактической стоимостью:

Если CV < 0, то в проекте имеет место перерасход средств;

Если CV > 0, то в проекте имеет место экономия бюджета.

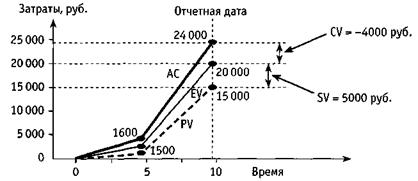

Из рисунка 4 видно, что имеется перерасход бюджета на 4000 руб., однако совершенно не видно, как выполняется расписание проекта.

Возникают вопросы:

- Может быть, перерасход средств обусловлен скоростью выполнения?

- Выполнены ли все работы, которые запланированы до сегодняшнего дня (или имеются невыполненные работы)?

- Выполнено ли работ больше, чем запланировано?

Ответ на эти вопросы поможет дать показатель PV – плановый объем.

Сравнивая его с освоенным объемом, можно ответить на поставленные вопросы.

SV (отклонение по расписанию, Schedule Variance) – это разность между освоенным объемом и плановым объемом:

Если SV < 0, то в проекте имеет место отставание от графика выполнения работ;

Если SV > 0, то в проекте имеет место опережение графика выполнения работ.

Показатель SV рассчитывается для сравнения в плановых (бюджетных) деньгах объема работ, который реально выполнен (EV), и объема работ, который должен быть выполнен согласно графику работ (PV).

На рисунке 5 ситуация, показанная на рисунке 4, получила развитие и может быть охарактеризована несколько иначе.

Рисунок 5 – Показатели метода освоенного объема

Анализируя отклонение по стоимости CV = -4000 руб., можно утверждать, что имеется перерасход средств, и это плохо.

Однако, рассматривая значение отклонения по расписанию SV = 5000 руб., можно сделать другой вывод. Действительно, существует перерасход средств в 4000 руб. Но при этом отклонение по расписанию составляет +5000 руб. (т.е. выполнено работ больше, чем планировалось).

Возможно, перерасход средств обусловлен высокой скоростью выполнения работ, и за это приходится платить.

Рассмотрим проблему прогнозирования стоимости проекта.

Представим, что учетная функция контроля выполнена (в т.ч. адекватно проанализирована ситуация, сложившаяся на проекте, и уяснено текущее состояние проекта).

По этим данным делается прогноз дальнейшего хода выполнения проекта, включающий следующие вопросы:

- Какова будет фактическая стоимость проекта при его окончании?

- Сколько денег фактически будет израсходовано в проекте?

Эти вопросы важны для менеджера проекта.

Ответ на них также может дать метод освоенного объема.

Абсолютные показатели CV и SV дают возможность сделать выводы о текущем, мгновенном состоянии проекта. Чтобы понять тенденции и прогнозы, необходимы относительные показатели.

В методе освоенного объема предусмотрены не только абсолютные, но и относительные показатели выполнения проекта:

1) CPI (Cost Performance Index) – индекс выполнения стоимости:

- относительный показатель, характеризующий эффективность расходования денежных средств в проекте;

- отношение значений освоенного объема и фактической стоимости.

Он рассчитывается по формуле:

Индекс выполнения стоимости проекта характеризует стоимостные параметры проекта:

Если CPI < 1, то в проекте имеет место перерасход средств;

Если CPI > 1, то в проекте имеет место экономия бюджета.

2) SPI (Schedule Performance Index) – индекс выполнения расписания:

- относительный показатель, характеризующий степень достижения показателей проекта по объемам работ и выполнения расписания проекта;

- отношение значений освоенного объема и планового объема.

Он рассчитывается по формуле:

Индекс выполнения расписания характеризует параметры выполнения расписания и объемов выполненных работ:

если SPI < 1, то в проекте имеет место отставание по срокам;

если SPI > 1, то в проекте имеет место опережение графика.

Индексы помогут менеджеру проекта в расчете прогнозов дальнейшего хода выполнения проекта.

Для прогнозирования будущих стоимостных показателей проекта, в т.ч. расчета оценки по завершении проекта, менеджеру проекта понадобится:

- понимание, сколько денег уже израсходовано;

- прогноз, сколько денег еще предстоит израсходовать.

Именно прогноз оставшейся стоимости проекта и является главной задачей команды управления стоимостью. Метод освоенного объема дает возможность рассчитать его с учетом реальной ситуации в проекте.

Для понимания возможностей метода освоенного объема по прогнозированию будущих стоимостных показателей проекта представим еще несколько понятий.

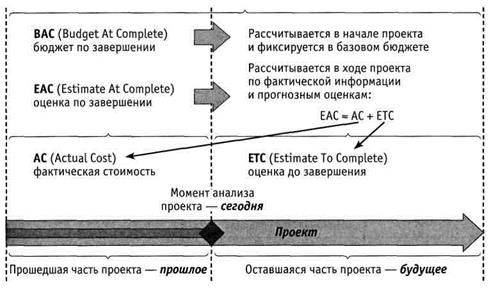

1) ВАС (Budget At Complete, бюджет по завершении) – плановая стоимость выполнения всех работ проекта, зафиксированная в базовом бюджете проекта.

Бюджет по завершении вычисляется в ходе планирования и разработки смет и бюджета проекта;

2) EAC (Estimate At Complete, оценка по завершении) – расчетная (прогнозная) стоимость выполнения работ проекта, вычисляемая на базе имеющейся фактической информации о ходе проекта и его стоимостных показателях на текущий момент.

Оценка по завершении может вычисляться в любой момент проекта. Для того чтобы вычислить ее корректное значение, требуется значение фактических затрат в проекте. В начальный момент проекта, когда фактических затрат еще нет, оценкой по завершении является значение бюджета по завершении:

3) ETC (Estimate To Complete, оценка до завершения) – прогнозное значение стоимости выполнения оставшихся работ проекта от момента анализа до окончания проекта.

Вычисление оценки до завершения и является главной задачей менеджера проекта при прогнозировании его стоимостных показателей.

Обладание значением оценки до завершения делает расчет оценки по завершении технической задачей:

.

.

Основные прогнозные и базовые оценки стоимости проекта представлены на рисунке 6.

Метод освоенного объема позволяет вычислить оценку до завершения с учетом складывающейся ситуации в проекте.

Рисунок 6 – Прогнозирование стоимости по методу освоенного объема

Для этого анализируется существующая фактическая информация и выбирается способ расчета прогнозных показателей.

Варианты и формулы расчета прогнозных показателей стоимости проекта по методу освоенного объема представлены в таблице 7.

Таблица 7 – Варианты расчета прогнозных показателей стоимости проекта

| Оценка до завершения (ETC) | Условия применения | Оценка по завершении (EAC) |

1) Оценка до завершения, основанная на новой оценке

Формула:

| 1) Применяется в случае наличия отклонений по стоимости. При этом фактическая информация о стоимостных параметрах проекта позволяет сделать вывод о значительных принципиальных ошибках при расчете бюджета по завершении (BAC) в ходе планирования проекта. Команда проекта принимает решение провести новый расчет стоимости в изменившихся условиях. | 1) Оценка по завершении с использованием новой оценки.

Она равна фактической стоимости работ на дату анализа + новый прогноз ETC, представленный командой проекта

Формула:

|

2) Оценка до завершения, основанная на нетипичных отклонениях

Формула:

| 2) Применяется в случае наличия отклонений по стоимости. При этом команда проекта принимает решение, что подобное отклонение | 2) Оценка по завершении, основанная на нетипичных отклонениях.

Формула:

|

| (перерасход или экономия бюджета) является случайным и предположительно больше не повторится. Тенденция неустойчивая. | ||

3) Оценка до завершения, основанная на типичных отклонениях

Формула:

| 3) Применяется в случае наличия отклонений по стоимости. При этом команда проекта принимает решение, что подобное отклонение (перерасход или экономия бюджета) является не случайным и предположительно будет повторяться в дальнейшем. Тенденция устойчивая, необходимо использовать индекс выполнения стоимости CPI. | 3) Оценка по завершении, основанная на типичных отклонениях

Формула:

|

Как видно из приведенных формул, индекс выполнения стоимости CPI вводится в расчетную формулу для учета тенденции выполнения стоимости в проекте.

Если в проекте имеется перерасход средств, введение в формулу значения CPI < 1 в знаменатель увеличивает значение оценки до завершения. (раз есть перерасход сейчас, то сохранение тенденции приведет к общему перерасходу по итогам проекта).

Если в проекте на данный момент наблюдается экономия средств, то введение в формулу значения CPI > 1 в знаменатель уменьшает значение оценки до завершения (раз есть экономия сейчас, сохранение тенденции приведет к экономии всего бюджета).

Не следует слепо доверять расчетным оценкам и прогнозам.

Принципы учета затрат в проектах могут различаться. Значение фактических затрат по проекту (АС) может не соответствовать действительности.

Например,

Вариант 1. Мы только лишь приобрели обязательства, разместив заказ на оборудование на заводе-изготовителе, а значение фактической стоимости выполненных работ (АС) увеличилось. Индекс выполнения стоимости проекта должен продемонстрировать перерасход бюджета: работы еще не выполнены, а деньги израсходованы.

Вариант 2. В случае оплаты работ по факту их выполнения складывается обратная ситуация: работы выполнены, а фактические затраты на них еще не списаны. Расчетные значения индексов и прогнозов покажут серьезную экономию бюджета проекта.

Поэтому для повышения точности прогнозов необходимо организовать регулярный сбор фактической информации о стоимостных показателях и пересчет прогнозных оценок.

На базе полученных оценок следует составлять графики и анализировать существующие тренды и тенденции.

Если три-четыре отчетных периода расчетные показатели основных оценок имеют одинаковое значение, например «перерасход бюджета», доверие к такой оценке значительно возрастает.

Если же три-четыре отчетных периода оценки показывают различные значения (то «перерасход», то «экономия»), возможно, это связано с особенностями стоимостного учета в проекте или с другими причинами.

Дата добавления: 2017-03-29; просмотров: 6950;