Международные стандарты аудита

Создание системы международных хозяйственных связей обусловило необходимость гармонизации стандартов аудита на международном уровне, что позволило расширить круг пользователей финансовой отчетности, облегчило сопоставление финансовых показателей деятельности компаний разных стран и дало возможность оценивать компетентность и профессионализм аудиторских фирм.

Международные стандарты аудита (МСА) — это справочник дляпрофессиональных аудиторов, в котором содержится описание общепризнанных методов аудита. Российские практикующие аудиторы могут применять международные стандарты в своей деятельности, что будет способствовать дальнейшей интеграции в международное аудиторское сообщество.

Разработкой профессиональных требований на международном уровне занимается несколько организаций, в том числе Международная федерация бухгалтеров (МФБ), созданная в 1977 г. Непосредственно аудиторскими стандартами занимается Комитет по международной аудиторской практике (КМАП), который является постоянным комитетом Совета МФБ.

Ри сунок 4.1 - Объекты международной стандартизации

Международные стандарты проведения аудита, издаваемые Комитетом, должны:

- способствовать развитию профессии в тех странах, где уровеньпрофессионализма ниже общемирового;

- унифицировать по мере возможности подход к аудиту в международном масштабе.

Статус Международных стандартов аудита. МСА предназначены для применения при аудите финансовой отчетности, а также при аудите иной информации и предоставлении сопутствующих услуг. МСА содержат основные принципы и необходимые процедуры, соответствующие руководства, представленные в форме пояснительного и иного материала. Для обеспечения понимания и правильного применения основных принципов и необходимых процедур наряду с соответствующими руководствами необходимо учитывать полный текст МСА, включая пояснительные и иные материалы, содержащиеся в них. И только в исключительных случаях аудитор может отступить от МСА. При этом он должен быть готов аргументировать подобное отступление.

МСА не отменяют местных нормативных актов, регулирующих аудит финансовой или иной информации в каждой отдельной стране. В той степени, в какой МСА соответствуют местным нормативным актам в конкретном случае, аудит финансовой или иной информации в каждой отдельной стране, проводимый согласно местным нормативным актам, должен соответствовать МСА. В случае, если местные нормативные акты отличаются либо противоречат МСА по конкретному случаю, организациям — членам МФБ необходимо следовать обязательствам членства, предусмотренным в Конституции МФБ в отношении данных МСА.

Статус Положений о международной аудиторской практике. Положения о международной аудиторской практике (ПМАП) разрабатываются с целью предоставления практической помощи аудиторам в соблюдении стандартов и обеспечения надлежащей аудиторской практики.

Утвержденным текстом проекта для рассмотрения, стандарта или положения считается текст, опубликованный МФБ на английском языке. Организации — члены МФБ получают право на перевод данных документов после получения надлежащего разрешения МФБ с целью их опубликования на языке своей страны. Перевод документов осуществляется за счет организаций-членов и должен включать наименование организации, которая его подготовила, а также ссылку на то, что данный документ является переводом утвержденного текста. Первое издание МСА на русском языке представляло собой важный шаг по переходу российских аудиторов на международные стандарты. Однако это издание изобиловало ошибками и неточностями, что вызывало нарекания тех российских аудиторов, которые были знакомы с англоязычным первоисточником. Издание МСА 1999 г. на русском языке еще проходило процедуру редактирования, когда международная федерация бухгалтеров IFAC выпустила на английском языке издание 2000 г. Это обстоятельство создало новые объективные предпосылки несовпадения самого последнего варианта МСА и российских разработок, основанных на официальном русском переводе 1999 г.

В издании МСА 2001 г. ряд документов существенно отличается от издания" 1999 г., кроме того, к этому времени появились новые стандарты. Текст нового перевода был взят российскими разработчиками за основу при подготовке новых российских федеральных стандартов аудита.

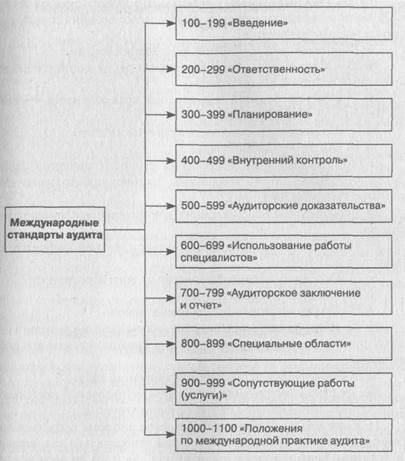

В МСА все стандарты собраны в 10 смысловых разделов: введение; обязанности; планирование; система внутреннего контроля; аудиторские доказательства; использование результатов работы третьих лиц; аудиторские выводы и заключения; специальные области аудита; сопутствующие услуги; положения о международной аудиторской практике.

Дата добавления: 2016-12-26; просмотров: 1012;