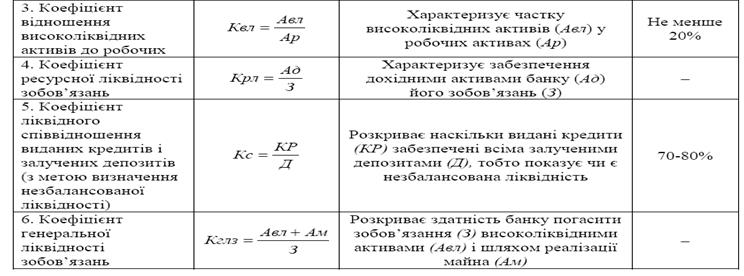

КОЕФІЦІЄНТИ ДЛЯ ВИЗНАЧЕННЯ БАНКІВСЬКОЇ ЛІКВІДНОСТІ

| № з/п | Коефіцієнт | Методика розрахунку | Економічний зміст | Нормативне чи орієнтовне значення |

| Коефіцієнт загальної ліквідності |

| Співвідношення загальних ак-тивів Аз і загальних зобов’язань Зз банку | Не менше 100 % | |

| Коефіцієнт співвідношення ліквідних та загальних активів |

| Відношення ліквідних активів Алікв.(готівка та прирівняні до неї кошти, а також сальдо міжбанківських позик – наданих і одержаних, у т. ч. й від НБУ) до загальних активів банку Аз | 20—30 % | |

| Коефіцієнт співвідношення позик і депозитів |

| Відношення всіх активів з нормальним ризиком (включаючи позики, авізо, дисконти) до основних депозитів | 70—80 % | |

| Коефіцієнт ліквідних цінних паперів |

| Відношення цінних паперів уряду до сукупних активів | — | |

| Коефіцієнт структурного співвідношення вкладів |

| Відношення депозитів до запитання до строкових депозитів | — |

Метод показників ліквідності є найпростішим підходом до управління ліквідністю. Недолік методу полягає в тому, що за його використання необхідно підтримувати великі обсяги активів у ліквідній формі, а це негативно позначається на доходах.

Дата добавления: 2016-11-28; просмотров: 1072;