Вопрос 2. Страховой тариф: его состав и структура

Страховой тариф представляет собой ставку взноса с единицы страховой суммы или объекта страхования. Обычно единицей измерения являются проценты или конкретная (абсолютная) сумма с объекта страхования.

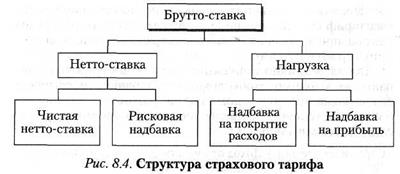

Тариф представляет собой цену страхового риска, а также и ряд других расходов. Тариф, который применяется при заключении договора страхования, называется брутто-тариф. Он имеет следующие составные части: 1) Нетто-тариф, включающий в себя выплаты страховых возмещений; отчисления в резервы.

Нетто-тариф полностью предназначен для выплат страхователям.

2) Нагрузка, состоящая из: расходов на ведение дела; прибыли страховщика; отчислений в фонд предупредительных мероприятий, гарантийный фонд.

По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами. По добровольному страхованию тарифы рассчитываются страховщиками самостоятельно, но утверждаются в надзорном органе. Расчет тарифов с приложением использованной методики по их определению и указанием источников исходных данных представляются в орган страхового надзора для одобрения. Одновременно представляется и структура тарифа с указанием доли нетто- тарифа и нагрузки.

Нетто-тариф предназначен для формирования денежного фонда, из которого осуществляются выплаты страховых возмещений (обеспечений), т.е. формируются резервы страховщика.

Страховой взнос устанавливается при подписании договора страхования и размер его остается неизменным в течение срока его действия, если иное не предусмотрено условиями договора.

Величина страхового взноса должна быть достаточной, для того чтобы страховщик мог:

• создать страховые резервы;

• покрыть в случае необходимости претензии страхователя в течение страхового периода;

• покрыть свои издержки на ведение дел;

• обеспечить получение определенного размера прибыли.

Размер страхового взноса, вносимого страхователем страховой компании, формируется на основе страхового тарифа. Страховой тариф — это денежная плата страхователя с единицы страховой суммы или объекта страхования либо процентная ставка от совокупной страховой суммы. Из страховых взносов страховщиком формируется страховой фонд, идущий на покрытие ущерба в результате наступления страховых случаев. Соответственно основное назначение страховых тарифов — определение и покрытие- вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы.

Для эффективного функционирования страховой компании необходимо, чтобы доходы страховщика превышали его расходы. Страховая премия включает две составляющие. Первая — это нетто-ставка, предназначенная для создания страхового фонда, из которого будут производиться выплаты страхователям. Вторая часть, называемая нагрузкой, служит для покрытия расходов и формирования плановой прибыли страховой компании.

Соответственно, страховой тариф как цена страховой услуги имеет определенную структуру, отдельные элементы которой должны обеспечивать финансирование всех функций, выполняемых страховой компанией. Основными составляющими страховой премии являются нетто-ставка (нетто-премия), надбавка на покрытие расходов страховой компании и надбавка на прибыль. В целом совокупность этих элементов, показанная на, составляет брутто-ставку (брутто-премию).

Назначение нетто-ставки — покрытие ущербов. Именно с этим связана специфика обоснования размера нетто-пре-мии, так как в момент калькуляции цены величина будущего ущерба неизвестна. Поэтому средняя величина ущерба определяется на основе данных об ущербах за прошлый период. В соответствии с принципом эквивалентности в качестве минимальной премии за риск выступает ожидаемая величина ущерба, которая называется чистой нетто-премией.

Назначение нетто-ставки — покрытие ущербов. Именно с этим связана специфика обоснования размера нетто-пре-мии, так как в момент калькуляции цены величина будущего ущерба неизвестна. Поэтому средняя величина ущерба определяется на основе данных об ущербах за прошлый период. В соответствии с принципом эквивалентности в качестве минимальной премии за риск выступает ожидаемая величина ущерба, которая называется чистой нетто-премией.

Однако данной суммы недостаточно для того, чтобы полностью обеспечить страховые покрытия в необходимых размерах. Как правило, реальный ущерб превосходит ожидаемую величину в 50% страховых случаев. В результате страховые компании в среднем каждые два года несут потери, обусловленные так называемой техникой страхования. Поэтому для того чтобы страховщики могли гарантировать страхователям страховую защиту, в состав нетто-ставки помимо чистой нетто-ставки включается страховая надбавка.

Страховая надбавка предназначается для финансирования случайных отклонений реального ущерба над его ожидаемой величиной. Кроме этого, страховая надбавка имеет большое значение для сокращения страхового риска, связанного с информационными ошибками, так как неправильная оценка случайного распределения ущерба может значительно снизить гарантированность страховой защиты. Таким образом, введение страховой надбавки снижает все эти риски до приемлемого уровня.

Надбавка на затраты страховой компании представляет собой элемент страховой премии, предназначенный для покрытия издержек страховой компании. Расходы страховщика включают следующие основные статьи:

• расходы на ведение дел, административно-хозяйственные расходы: оплата аренды помещения; зарплата штатным

сотрудникам; канцелярские расходы; плата за электроэнергию и пр.;

• аквизиционные расходы — связанные с заключением новых договоров страхования. Основную часть этих расходов составляет комиссионное вознаграждение страховым посредникам.

• Последняя составляющая в составе брутто-премии — это нагрузка на прибыль, т.е. прибыль от страховой деятельности, на которую рассчитывает страховая компания.

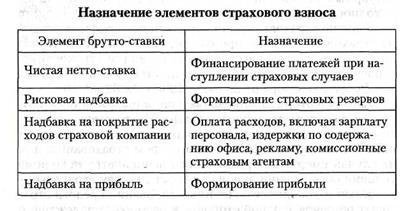

• При расчете страховой премии в качестве скидки может учитываться часть прибыли, получаемой от инвестиционной деятельности страховой компании. Но это используется страховщиками неТзсегда. Доход от вложений капитала может рассматриваться как источник покрытия затрат всех видов, а также как самостоятельный источник прибыли. В табл. 8.1 приведены основные элементы страхового тарифа и перечислены направления их использования.

• Основной вес в структуре страховой премии занимает нетто-ставка. На нагрузку приходится лишь незначительная часть премии — в зависимости от вида страхования в среднем 10—20%. При расчете брутто-ставки расчет нагрузки не представляет труда, так как производится на основе имеющихся данных бухгалтерского учета страховой компании. В связи с этим основное внимание уделяется именно расчету нетто-ставки.

Дата добавления: 2016-11-02; просмотров: 1412;