Вопрос 1. Формы организации страхового дела

По Федеральному закону РФ «Об организации страхового дела в Российской Федерации» страховщиками могут быть юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности и имеющие лицензии. В настоящее время в Государственном реестре страховщиков числятся свыше 800 страховых организаций. Их число из года в год сокращается в связи с введением новых требований по размерам оплаченного в денежной форме уставного капитала.

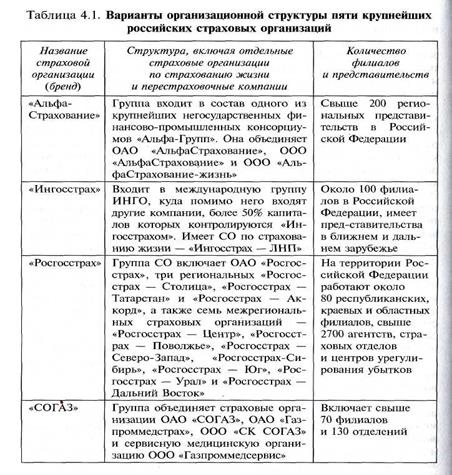

Процесс концентрации и централизации капитала в страховой отрасли ведет к постепенному вытеснению организационных форм, характерных для мелкого бизнеса, таких, как хозяйственные товарищества. Наибольшее распространение имеют следующие формы хозяйственных обществ: акционерные общества закрытого типа (55%), акционерные общества открытого типа (21%), общества с ограниченной ответственностью (24%). На страховом рынке работают страховые организации всех форм собственности — государственной, частной, смешанной, причем доля негосударственных форм собственности составляет более 80%. В табл. 4.1 приведены варианты организационной структуры ряда крупнейших страховых организаций.

Процесс концентрации и централизации капитала в страховой отрасли ведет к постепенному вытеснению организационных форм, характерных для мелкого бизнеса, таких, как хозяйственные товарищества. Наибольшее распространение имеют следующие формы хозяйственных обществ: акционерные общества закрытого типа (55%), акционерные общества открытого типа (21%), общества с ограниченной ответственностью (24%). На страховом рынке работают страховые организации всех форм собственности — государственной, частной, смешанной, причем доля негосударственных форм собственности составляет более 80%. В табл. 4.1 приведены варианты организационной структуры ряда крупнейших страховых организаций.

В настоящее время иностранным страховщикам открыт доступ на российский страховой рынок, но с рядом ограничений. Страховым организациям с преобладающим иностранным участием запрещается проводить страхование жизни, обязательное имущественное страхование, связанное с поставками или выполнением подрядных работ для государственных нужд, а также страхование имущественных интересов государственных и муниципальных организаций.

Под формой организации страхового дела понимается система создания и управления деятельностью страховых предприятий (организаций, обществ, компаний), обусловливающая их экономические основы, внутреннее устройство и внешние взаимоотношения, права, обязанности и ответственность перед страхователями. По этим признакам различают:

1) государственное страхование;

2) акционерное страхование;

3) взаимное страхование;

4) кооперативное страхование.

Страховые организации взаимодействуют между собой путем создания ассоциаций, союзов и тому подобных объединений, исключение – Госстрах.

Государственные страховые организации — это публично-правовая форма организации страхового фонда, основанная государством. Организация государственных СО осуществляется путем их учреждения государством или национализации и обращения их имущества в государственную собственность.

Правительственные страховые организации (ПСО) — некоммерческие организации, деятельность которых основана на субсидировании. Специализируются на страховании безработицы, страховой компенсации рабочим и служащим, а также страховании профессиональной нетрудоспособности.

Для СССР в течение длительного времени была характерна абсолютная государственная монополия в страховом деле. В настоящее время государственное страхование не является единственным на страховом рынке.

Акционерное страхование – организационная форма страховой деятельности, при которой в качестве страховщиков выступают акционерные общества, формирующие свой уставной капитал путем выпуска и реализации акций (иногда облигаций). Это позволяет учредителям при сравнительно небольших собственных средствах за счет привлечения денежных ресурсов других юридических и физических лиц быстро развернуть проведение страховых операций.

Создание и деятельность всех акционерных обществ контролируется и регулируется органами страхового надзора на основе соответствующего законодательства; оно определяет необходимый минимальный размер уставного капитала (2 млн. рублей), формирование запасных (резервных) фондов и другие условия.

Взаимное страхование – одна из организационных форм страховой деятельности, при которой каждый страхователь одновременно является членом страхового общества. Первые соглашения о страховой взаимопомощи, по которым убыток раскладывается на всех участников, относятся к глубокой древности. В Вавилонии участники торговых караванов заключали между собой договоры, по которым они сообща несли убытки, возникшие в пути вследствие ограбления, кражи, пропажи.

В современных условиях, когда наиболее распространенным является акционерное страхование, взаимное страхование играет определенную роль. Прежде всего оно выступает как своеобразная форма конкурентной борьбы между страхователями и страховщиками.

Первые, стремясь избежать уплаты части сверх прибыли в виде постоянно возрастающих страховых платежей, создают на основе договоренности взаимное страхование общества. Взаимное страхование может организовываться, как правило, юридическими лицами, связанными между собой единым характером деятельности.

Частные страховые организации принадлежат одному владельцу или его семье. Кэптив — акционерная форма, обслуживающая целиком или преимущественно корпоративные страховые интересы -учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово-промышленных групп (например, «ЛУКОЙЛ», «СОГАЗ», «Энергогарант» и др.). Такие страховые организации могут заниматься только страховой деятельностью.

Экономические нормативы при создании страховых организаций следующие.

1. Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 120 млн руб. и следующих коэффициентов:

К= 1:

• для страхования объектов, связанных с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг

(страхование от несчастных случаев и болезней, медицинское страхование);

• для страхования объектов, связанных с владением, пользованием и распоряжением имуществом (страхование имущества);

• для страхования в связи с обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

К = 2: для страхования предпринимательской деятельности (страхование предпринимательских рисков); К = 4:

• для страхования с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

Дата добавления: 2016-11-02; просмотров: 1538;