Коефіцієнт кореляції та його властивості

Означення 17.6. Коефіцієнтом кореляції випадкових величин  та

та  називається величина

називається величина

. (17.7)

. (17.7)

Розглянемо властивості коефіцієнта кореляції.

1. Коефіцієнт кореляції за абсолютною величиною не перевищує 1, тобто  .

.

Ця властивість є наслідок властивості 6 кореляційного моменту.

2. Якщо випадкові величини незалежні, то їх коефіцієнт кореляції дорівнює 0.

Дійсно, з незалежності випадкових величин випливає, що вони некорельовані, тобто  . Із означення 17.6 маємо, що

. Із означення 17.6 маємо, що  .

.

3. Некорельованими можна вважати випадкові величини, для яких .

4. Якщо коефіцієнт кореляції випадкових величин дорівнює за абсолютною величиною 1, то між цими випадковим величинами існує лінійні функціональна залежність.

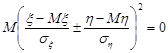

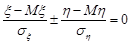

Доведення. Вище отримали рівність

.

.

Нехай  , тоді

, тоді  . Отже,

. Отже,

.

.

Рівність нулю математичного сподівання невід’ємної випадкової величини означає, що сама випадкова величина тотожньо дорівнює нулю, тобто

.

.

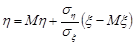

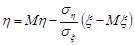

Звідси випливає, що, якщо  , то

, то  , а при

, а при  маємо

маємо  , тобто випадкові величини та зв’язані лінійною функціональною залежністю.

, тобто випадкові величини та зв’язані лінійною функціональною залежністю.

Не важко довести й обернене твердження: якщо випадкові величини та зв’язані лінійною функціональною залежністю, то  .

.

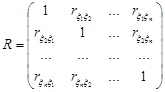

У випадку n-вимірного випадкового вектора  розглядають коефіцієнти кореляції окремих компонент

розглядають коефіцієнти кореляції окремих компонент

,

,  ,

,  .

.

Аналогічно для n-вимірного випадкового вектора складають нормовану кореляційну матрицю

.

.

Приклад 17.4. Система дискретних випадкових величин  задана таблицею розподілу (табл. 17.2).

задана таблицею розподілу (табл. 17.2).

Таблиця 17.2

|

|

| ||

| -1 | 0,10 | 0,20 | 0,15 |

| 0,25 | 0,10 | 0,20 |

Скласти кореляційну та нормовану кореляційну матриці випадкового вектора  .

.

Розв’язання. Побудуємо ряди розподілу кожної компоненти:

|

|

|

| |||||

| р | 0,35 | 0,30 | 0,35 | р | 0,45 | 0,55 |

Обчислимо перші та другі моменти випадкових величин:

;

;  ;

;

.

.

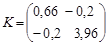

Отже, кореляційна матриця має вигляд:

.

.

Обчислимо коефіцієнт кореляції випадкових величин та за формулою  . Отже, нормована кореляційна матриця буде такою

. Отже, нормована кореляційна матриця буде такою

.

.

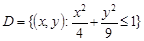

Приклад 17.5. Скласти кореляційну та нормовану кореляційну матриці випадкового вектору  , який рівномірно розподілений в еліпсі:

, який рівномірно розподілений в еліпсі:  .

.

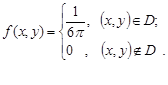

Розв’язання. Щільність розподілу рівномірно розподіленого випадкового вектору має вигляд:

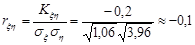

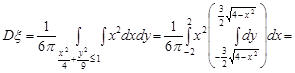

Внаслідок симетрії відносно початку координат області розподілення D математичні сподівання випадкових величин та дорівнюють нулю, тобто  . Обчислимо дисперсії випадкових величин

. Обчислимо дисперсії випадкових величин

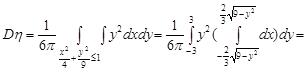

Кореляційний момент випадкових величин дорівнює

.

.

Отже, кореляційна матриця та нормована кореляційна матриця мають вигляд

,

,  .

.

Дата добавления: 2016-11-02; просмотров: 4286;