Классификация статей платежного баланса по методике МВФ

А. Текущие операции

Товары

Услуги

Доходы от инвестиций

Прочие услуги и доходы

Частные односторонние переводы

Официальные односторонние переводы

Итог: А. Баланс текущих операций

В. Прямые инвестиции и прочий долгосрочный капитал

Прямые инвестиции

Портфельные инвестиции

Прочий долгосрочный капитал

Итог: А + В (соответствует концепции базисного баланса в США)

С. Краткосрочный капитал

D. Ошибки и пропуски

Итог: А + В + С + D (соответствует концепции ликвидности в США)

Е. Компенсирующие статьи

Переоценка золото-валютных резервов, распределение и использование СДР

F. Чрезвычайное финансирование

G. Обязательства, образующие валютные резервы иностранных официальных органов

Итог: A+B+C+D+E+F+G (соответствует концепции официальных расчетов в США)

Н. Итоговое изменение резервов СДР

Резервная позиция в МВФ

Иностранная валюта

Прочие требования

Кредиты МВФ

Принятая МВФ система классификации статей платежного баланса используется странами—членами Фонда, включая Россию, как основа национальных методов классификации. При этом характер международных расчетов отдельных стран диктует и особенности составления ими платежных балансов. Платежные балансы развитых и развивающихся стран существенно различаются по содержанию. Есть и особенности в расчетах отдельных стран, которые находят отражение в платежных балансах. Для стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), характерна система составления платежных балансов на основе методов, принятых в США и других ведущих странах, которые отличаются от схемы, рекомендованной МВФ, в некоторых деталях. Схемы платежного баланса, принятые в настоящее время МВФ и ОЭСР, учитывают общие черты, свойственные всем развитым странам, и предоставляют каждой из них возможность вносить свои с учетом специфических финансовых операций. Как правило, такие особенности связаны с методами измерения сальдо платежного баланса и его покрытия.

2 Сальдо платежного баланса

Сальдо платёжного баланса — разность между поступлениями из-за границы и платежами за границу. Положительное сальдо платёжного баланса означает превышение всех платежей в страну над платежами из страны. Отрицательное сальдо платёжного баланса — превышение платежей из страны над платежами в страну.

Одна из главных задач составления платежного баланса — измерение его сальдо. Сальдо платежного баланса является важным показателем. Его величина входит в исчисление валового внутреннего продукта и национального дохода, влияет на положение валюты, на выбор средств внешней и внутренней экономической политики. Общепризнанный метод определения дефицитного или активного сальдо платежного баланса — деление его на основные и балансирующие статьи. Сальдо основных статей называют «сальдо платежного баланса», а в зависимости от того, положительная эта величина или отрицательная, — активом или дефицитом платежного баланса. Оно покрывается при помощи балансирующих статей. Отсюда важнейшей проблемой, возникающей при измерении сальдо платежного баланса, является классификация статей на основные или балансирующие.

К основным статьям относятся операции, влияющие на сальдо платежного баланса и обладающие относительной самостоятельностью: текущие операции и движение долгосрочного капитала. В балансирующие статьи входят операции, не имеющие самостоятельности или обладающие ограниченной самостоятельностью. Эти статьи характеризуют методы и источники погашения сальдо платежного баланса и включают: движение валютных резервов; изменения краткосрочных активов; отдельные виды иностранной помощи; внешние государственные займы; кредиты международных валютно-кредитных организаций и т.п. Итоговые показатели основных и балансирующих статей взаимно погашают друг друга, т.е. формально платежный баланс уравновешивается.

Если платежи превышают поступления по основным статьям, то образуется отрицательное (пассивное) сальдо, возникает проблема погашения дефицита за счет балансирующих статей, характеризующих источники и методы урегулирования сальдо платежного баланса, для чего традиционно используются займы и ввоз предпринимательского капитала. Это - временный метод балансирования платежного баланса, так как страны-должники обязаны выплачивать проценты и дивиденды, а также сумму займа.

Новым способом покрытия пассивного сальдо баланса стали краткосрочные кредиты по соглашениям своп, взаимно предоставляемые центральными банками в национальной валюте.

Промышленно развитые страны мобилизуют для погашения дефицита платежного баланса средства на мировом рынке ссудных капиталов в виде кредитов банковских консорциумов, облигационных займов.

К временным методам покрытия дефицита платежного баланса относятся также льготные кредиты, полученные страной по линии иностранной «помощи».

Окончательным методом балансирования платежного баланса, как отмечается в специальной литературе, служит использование страной ее официальных золотовалютных резервов. Главным средством окончательного сбалансирования платежного баланса служат резервы конвертируемой иностранной валюты. Вспомогательным средством сбалансирования платежного баланса является продажа иностранных и национальных ценных бумаг на иностранную валюту. Например, США частично погашают пассивное сальдо своего платежного баланса, размещая облигации казначейства в центральных банках других стран.

Активное сальдо платежного баланса используется государством для погашения (в том числе досрочного) внешней задолженности страны, предоставления кредитов иностранным государствам, увеличения официальных золотовалютных резервов, вывоза капитала в целях создания второй экономики за рубежом.

3 Факторы, влияющие на платежный баланс

На состояние платежного баланса влияет ряд факторов.

1. Процесс глобализации и либерализации экономики. В итоге повышения уровня открытости национальной экономики, переговоров в ГАТТ/ВТО (Генеральное соглашение по тарифам и торговле (англ. General Agreement on Tariffs and Trade, GATT, ГАТТ) — международное соглашение, заключенное в 1947 году с целью восстановления экономики после Второй мировой войны, которое на протяжении почти 50 лет фактически выполняло функции международной организации (ныне — Всемирная торговая организация)) импортные пошлины развитых стран снизились с 1990 г. в 10 раз к началу 2000 г. Это способствовало увеличению мирового товарного экспорта. Кроме этого усилилось развитие производства и структурной перестройки экономики.

2. Неравномерность политического и экономического развития стран, международная конкуренция.

После второй мировой войны сложился активный платежный баланс США при крупном дефиците платежных балансов стран Западной Европы и Японии в силу отставания их экономического потенциала. В этом проявилась характерная до конца 50-х годов моноцентрическая система господства во главе с США. Так, в период после второй мировой войны и до 60-х годов торговые балансы большинства стран Западной Европы и Японии были обычно пассивными. Торговый баланс США в те же годы сводился с огромным активным сальдо (в 1947 г. 10 млрд долл.) благодаря укреплению позиции американских монополий на мировом рынке, устойчивости доллара. Превращение США в международного инвестора и кредитора обусловило приток огромных дивидендов и процентов из-за рубежа.

Однако доля США в ежегодном приросте прямых инвестиций уменьшилась с 50% в 1967 г. до 4% в 1980 г. за счет увеличения доли Западной Европы и Японии, а с 1985 г. США стали нетто-импортером капитала. Падение доли США в мировом промышленном производстве, экспорте товаров, экспорте капиталов при увеличении военных расходов, в том числе за границей, привело к хроническому дефициту текущих операций их платежного баланса. Длительный экономический подъем в США в 90-х годах способствовал восстановлению их лидирующих позиций в мировой экономике и международных финансах. Противоречия между тремя центрами — США, Западной Европой (в первую очередь странами ЕС), Японией — отражаются на состоянии их платежных балансов.

3. Циклические колебания экономики. В платежных балансах находят выражение колебания, подъемы и спады хозяйственной активности в стране, так как от состояния внутренней экономики зависят ее внешнеэкономические операции. Колебания платежного баланса, обусловленные механизмом промышленных циклов, способствуют перенесению внутриэкономических циклических процессов из одной страны в другие. Рост производства вызывает увеличение импорта топлива, сырья, оборудования, а при замедлении темпов экономического роста ввоз товаров сокращается. Экспорт товаров, капиталов, услуг в большей степени реагирует на изменения условий мирового рынка. При вялом хозяйственном развитии вывоз капитала обычно увеличивается. При ускоренном развитии экономики, когда растут прибыли, усиливается кредитная экспансия в стране, повышается процентная ставка, темп вывоза капитала падает. В силу асинхронности современного экономического цикла его колебания влияют на платежный баланс зачастую косвенно. Мировые экономические кризисы приводят к крупномасштабным дефицитам платежных балансов то одних, то других стран.

4. Рост заграничных государственных расходов. Тяжелым бременем для платежного баланса являются внешние правительственные расходы, которые преследуют разнообразные экономические и политические цели.

5. Финансовая глобализация. В современных условиях движение финансовых потоков стало важной формой международных экономических связей. Это обусловлено увеличением масштабов вывоза капиталов, развитием мирового рынка ссудных капиталов, включая еврорынки, финансовые рынки, в условиях либерализации условий сделок. Ухудшение экономической и политической ситуации в стране провоцирует внезапную переориентацию инвесторов в пользу вложения в иностранные активы или валюты. Двойственное влияние вывоза капитала на платежный баланс страны-экспортера заключается в том, что он увеличивает его пассив, но служит базой для притока в страну процентов и дивидендов через определенный период. Однако приток процентов и дивидендов уменьшается при реинвестиции части прибылей в стране приложения капитала. Чрезмерный вывоз капитала отвлекает средства, которые могли бы быть использованы для модернизации экспортных отраслей.

На платежный баланс отрицательно влияет «бегство» капитала»:

1) в узком смысле — ускоренное и внезапное перемещение краткосрочных капиталов из страны за рубеж; 2) в широком смысле — массовый отток капитала из одной страны в другие в разных формах и на разные сроки в поисках более прибыльных и надежных сфер его приложения. Основная причина «бегства» капитала — экономическая и политическая нестабильность в стране, инфляция, недоверие к национальной валюте, неэффективная экономическая политика, вызывающая кризисные потрясения, повышение различных рисков, высокие налоги.

Различаются следующие формы «бегства» капитала: 1) нелегальные (оставление за рубежом части инвалютной выручки, упущенная выгода на внешнеэкономических сделках, например, при бартерных сделках, авансовые платежи по фиктивным контрактам, контрабандный вывоз капитала и товаров и др.; 2) по легальным каналам (увеличение зарубежных активов предприятий, банков), приобретение недвижимости за рубежом, недекларируемый вывоз инвалюты и др.); 3) отмывание «грязных» денег, связанных с противоправными действиями юридических и физических лиц и внедрением их в легальные финансовые потоки; 4) внутреннее «бегство» капитала к инвалютам в форме долларизации экономики.

«Бегство» капитала — глобальное явление, периодически охватывающее то одни, то другие страны. Оно достигло огромных размеров в России в условиях трудного перехода к рыночной экономике. По некоторым оценкам, незаконный перевод активов в зарубежные банки достиг 50 млрд долл США, а общая сумма составила 230 млрд (март 1998 г.).

«Бегство» капитала подрывает экономический, особенно финансово-инвестиционный, потенциал страны, вызывает финансовые потери в виде упущенной выгоды от традиционного вывоза капитала (проценты, дивиденды), ограничивает возможности внутренних капиталовложений, подрывает национальную безопасность.

Приток иностранных капиталов оказывает двоякое влияние и на платежный баланс страны-импортера: вначале увеличиваются поступления, но с наступлением сроков платежей страны-должники вынуждены уплачивать сумму долга, а также проценты и дивиденды. Иностранные капиталы оказывают положительное влияние на платежный баланс страны-должника при условии их самоокупаемости, если использование капиталов приносит доходы, часть которых направляется на погашение внешней задолженности.

Отрицательное воздействие прямых инвестиций на платежный баланс страны — импортера капитала проявляется, когда сумма вывозимых прибылей превышает приток новых капиталовложений страны — инвестора капитала.

6. Изменения в международной торговле. НТР, рост интенсификации хозяйства, переход на новую энергетическую базу вызывают структурные сдвиги в международных экономических связях. Более интенсивной стала торговля готовыми изделиями, в том числе наукоемкими товарами, а также нефтью, энергоресурсами. В географии товарных потоков происходит сдвиг в сторону расширения обмена между развитыми странами при сокращении удельного веса развивающихся стран в их внешней торговле. Взаимная торговля развитых стран поглощает 80% их экспорта (стран ЕС — 62%), а торговля между развивающимися странами составляет лишь 1/4 их экспорта. Это обостряет конкуренцию на мировом рынке. ТНК наращивают внутрифирменный товарообмен, включаемый статистикой в общий итог мировой торговли. Это накладывает отпечаток на уровень цен, структуру МЭО, распределение выгод от участия в МРТ, способствует таможенному протекционизму. На состояние платежного баланса влияют явные и скрытые международные операции ТНК.

7. Влияние валютно-финансовых факторов на платежный баланс. Девальвация обычно поощряет экспорт, а ревальвация стимулирует импорт при прочих равных условиях. Нестабильность мировой валютной системы ухудшает условия международной торговли и расчетов. В ожидании снижения курса национальной валюты происходит смещение сроков платежей по экспорту и импорту: импортеры стремятся ускорить платежи, а экспортеры, напротив, задерживают получение вырученной иностранной валюты (политика «лидз энд лэгз» — (англ, leads and lags — опережения и отставания) способ проведения валютных операций, суть которого состоит в лавировании, манипулировании сроками проведения денежных расчетов с целью получения финансовых выгод). Достаточен небольшой разрыв в сроках международных расчетов, чтобы вызвать значительный отлив капиталов из страны. С введением плавающих курсов возрос риск валютных потерь.

8. Отрицательное влияние инфляции на платежный баланс. Это происходит в том случае, если повышение цен снижает конкурентоспособность национальных товаров, затрудняя их экспорт, поощряет импорт товаров и способствует «бегству» капиталов за границу.

9. Чрезвычайные обстоятельства — неурожай, стихийные бедствия, катастрофы и т.д. отрицательно влияют на платежный баланс.

Платежные балансы реагируют на торгово-политическую дискриминацию определенных стран, создающих искусственные барьеры и препятствующих развитию взаимовыгодных отношений.

Динамика валютного курса нац. валюты воздействует на экспорт и импорт товаров и услуг, а также на движение капитала см. таб. ниже.

| Параметры изменения | Национальная валюта | Иностранная валюта | ||

| Падение курса | Рост курса | Падение курса | Рост курса | |

| Объем национальных товаров и услуг на мировом рынке | Увеличивается экспорт/сокраща- ется импорт | Сокращается экспорт/увеличи- вается импорт | Сокращается экспорт/увеличи- вается импорт | Увеличивается экспорт/сокраща- ется импорт |

| Международное движение капиталов | Увеличивается ввоз иностранных капиталов/сокра- шается вывоз национальных капиталов | Сокращается ввоз иностранных капиталов/увели- чивается вывоз национальных капиталов | Сокращается ввоз иностранных капиталов/увели- чивается вывоз национальных капиталов | Увеличивается ввоз иностранных капиталов/сокра- щается вывоз национальных капиталов |

4. Методы регулирования платежного баланса

Платежный баланс является одним из объектов государственного регулирования. Хотя платежные балансы по своей природе не могут быть постоянно активны или пассивны, поляризация их состояния усиливает нестабильность валютных курсов и переливы капитала, особенно «горячих денег», отрицательно влияет на денежное обращение и в конечном счете на экономику. При этом стихийный механизм выравнивания платежного баланса через автоматический процесс ценового регулирования действует крайне слабо. Поэтому восстановление равновесия международных расчетов требует целенаправленных государственных мероприятий. Задача уравновешивания баланса международных расчетов входит в число главных целей экономической политики государства, наряду с обеспечением темпов экономического роста, борьбой с инфляцией и безработицей.

Государственное регулирование платежного баланса - это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мер, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо.

Материальной основой регулирования платежного баланса служат: 1) официальные золото-валютные резервы; 2) государственный бюджет; 3) непосредственное участие государства в международных экономических отношениях как экспортера капиталов, кредитора, гаранта, заемщика; 4) регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Существует разнообразный арсенал методов регулирования платежного баланса, направленных на стимулирование, либо ограничение внешнеэкономических операций, в зависимости от валютно-экономического положения и состояния международных расчетов страны. Странами с дефицитом платежного баланса обычно для стимулирования экспорта, сдерживания импорта товаров, привлечения иностранных капиталов, ограничения вывоза капитала применяются следующие меры:

1. Дефляционная политика (политика, направленная на сокращение внутреннего спроса, включает ограничение бюджетных расходов преимущественно на гражданские цели, замораживание цен и заработной платы. Одним из важнейших ее инструментов служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального банка (дисконтная политика), кредитные ограничения, установление пределов роста денежной массы. Однако, в условиях экономического спада, при наличии большой армии безработных и резервов неиспользованных производственных мощностей политика дефляции ведет к дальнейшему падению производства и занятости. Она связана с наступлением на жизненный уровень трудящихся и грозит обострением социальных конфликтов, если не принимаются компенсирующие меры);

2. Девальвация (Понижение курса национальной валюты) направлено на стимулирование экспорта и сдерживание импорта товаров. Однако роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных товаров и услуг и благоприятной ситуации на мировом рынке. Что касается сдерживающего влияния девальвации на импорт, то в условиях интернационализации процесса воспроизводства и развития международной специализации страна зачастую не может резко сократить ввоз товаров. К тому же не все страны проводят успешную политику импортозамещения;

3. Валютные ограничения (Блокирование инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам, сосредоточение валютных операций в уполномоченных банках направлены на устранение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров);

4. Финансовая и денежно-кредитная политика (Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, протекционистское повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика, особенно учетная политика и таргетирование денежной массы (установление целевых ориентиров ее ежегодного роста); ТАРГЕТИРОВАНИЕ — (от англ. target — цель) — установление целевых ориентиров в регулировании прироста денежной массы в обращении и кредита, которых придерживаются в своей политике центральные банки. Способы Т. различаются в зависимости от того, ограничиваются ли темпы прироста одного или нескольких денежных агрегатов, в каком виде устанавливаются целевые ориентиры — в виде «вилки» («коридора») или определенной контрольной цифры.

5. Специальные меры воздействия на платежный баланс в ходе формирования его основных статей - торгового баланса, «невидимых» операций, движения капитала (Важным объектом регулирования является торговый баланс. В современных условиях государственное регулирование охватывает не только сферу обращения, но и производства экспортных товаров. Стимулирование экспорта на стадии реализации товаров осуществляется путем воздействия на цены (предоставление экспортерам налоговых, кредитных льгот, изменение валютного курса и т.д.). Для создания долгосрочной заинтересованности экспортеров в вывозе товаров и освоении внешних рынков государство предоставляет целевые экспортные кредиты, страхует их от экономических и политических рисков, вводит льготный режим амортизации основного капитала, предоставляет им иные финансово-кредитные льготы в обмен на обязательство выполнять определенную экспортную программу).

Методы стимулирования экспорта применяются все более комплексно. Они включают валютные, кредитные, финансовые, организационные формы поддержки экспортеров, в том числе рекламу, информацию, подготовку кадров. Вывоз капитала издавна используется для поощрения экспорта товаров. При пассивном платежном балансе регулирование импорта осуществляется путем его сокращения и развития национального производства товаров в целях замещения импорта.

В целях регулирования платежей и поступлений по «невидимым» операциям платежного баланса принимаются следующие меры:

• ограничение нормы вывоза валюты туристами данной страны;

• прямое или косвенное участие государства в создании туристической инфраструктуры в целях привлечения иностранных туристов;

• содействие строительству морских судов за счет бюджетных средств для уменьшения расходов по статье «Транспорт»;

• расширение государственных расходов на научно-исследовательские работы в целях увеличения поступлений от торговли патентами, лицензиями, научно-техническими знаниями и т.д.;

• регулирование миграции рабочей силы. В частности, ограничение въезда иммигрантов для сокращения переводов иностранных рабочих.

6. Меры по сдерживанию «бегства» капитала. В их числе: экономическая и политическая стабилизация в стране, повышение доверия к правительству и национальной валюте, укрепление государственности, обеспечение национальной безопасности, борьба с коррупцией и «теневой» экономикой. Важным методом пресечения «бегства» капитала является эффективный государственный контроль за международным движением капитала, в том числе ограничение размера вывоза его и требование своевременной репатриации дивидендов и процентов.

При активном платежном балансе регулирование направлено на устранение чрезмерно активного сальдо. С этой целью указанные выше методы - финансовые, кредитные, валютные, а также ревальвация валюты - используются для расширения импорта и сдерживания экспорта товаров, увеличения экспорта капиталов (в том числе кредитов и помощи) и ограничения их импорта. Обычно применяется компенсационное регулирование платежного баланса, основанное на сочетании двух противоположных комплексов мероприятий: рестрикционных (кредитные ограничения, в том числе повышение процентных ставок, сдерживание роста денежной массы, импорта товаров, «бегства» капитала др.) и экспансионистских (стимулирование экспорта товаров, услуг, движения капиталов, девальвация и т.д.). Государство осуществляет регулирование не только отдельных статей, но и сальдо платежного баланса. Активное сальдо используется для погашения внешней задолженности страны, предоставления кредитов иностранным государствам, увеличения золотовалютных резервов.

Новым явлением стало межгосударственное регулирование платежного балансас середины 70-х годов. Оно возникло как следствие глобализации мирового хозяйства и недостаточной эффективности национального регулирования. С возрастанием роли внешних факторов воспроизводства длительное неравновесие платежного баланса усиливает диспропорции в экономике отдельных стран и в мировом хозяйстве. Поэтому ведущие страны разрабатывают методы коллективного регулирования платежного баланса. К межгосударственным средствам регулирования платежных балансов относятся: согласование условий государственного кредитования экспорта, двухсторонние правительственные кредиты, краткосрочные взаимные кредиты центральных банков в национальных валютах по соглашениям «своп»- договор с другой страной о приобретении валюты этой страны в целях осуществления контроля за состоянием обменного валютного курса либо осуществления валютной интервенции., кредиты международных финансовых институтов, прежде всего МВФ.

Для покрытия дефицита платежного баланса МВФ предоставляет резервные (безусловные) кредиты. Их объем невелик и распределяется неравномерно по странам в пределах 25% их квот (взносов). Кредиты сверх этой резервной позиции обусловлены жесткими требованиями проведения стабилизационных программ МВФ.

Превышение допустимой в мировом сообществе нормы задолженности страны ставит проблемы экономического, а затем политического характера. Поскольку рынки ограничивают кредиты таким странам, покрытие дефицита ее платежного баланса возможно лишь за счет условных кредитов, в частности МВФ, предусматривающих стабилизационные программы, а также вмешательство кредиторов и международных организаций в экономику и политику стран-заемщиц. Поэтому в целях уменьшения риска подобной зависимости страны-должники, в том числе развитые, переориентируют экономическую политику в целях уменьшения внешнего долга и заимствований.

Таким образом, регулирование платежного баланса значительно усложнилось, а инструментарий расширился. Программы стабилизации платежного баланса обычно сочетаются с мероприятиями по оздоровлению экономики, сдерживанию инфляции, сокращению бюджетного дефицита и т. д.

Лекция 4 Валютный курс

1 Валютный курс: сущность и значение

2 Теории валютных курсов

3 Факторы, влияющие на валютный курс

4 Методы котировки валют

1 Валютный курс: сущность и значение

Важным элементом валютной системы является валютный курс, поскольку развитие МЭО требует измерения стоимостного соотношения валют разных стран.

Валютный курс — «цена» денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах (СДР, ЭКЮ, замененных евро с 1999 г.).

Валютный курс необходим для:

• взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов;

• сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

• периодической переоценки счетов в иностранной валюте фирм и банков.

Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рынке. Однако стоимостной основой валютного курса является покупательная способность валют, выражающая средние национальные уровни цен на товары, услуги, инвестиции. Производители и покупатели товаров и услуг с помощью валютного курса сравнивают национальные цены с ценами других стран. В результате сопоставления выявляется степень выгодности развития какого-либо производства в данной стране или инвестиций за рубежом. Как бы ни искажалось действие закона стоимости, валютный курс в конечном счете подчиняется его действию, выражает взаимосвязь национальной и мировой экономики, где проявляется реальное курсовое соотношение валют.

При продаже товаров на мировом рынке продукт национального труда получает общественное признание на основе интернациональной меры стоимости. Тем самым валютный курс опосредствует абсолютную обмениваемость товаров в рамках мирового хозяйства. Стоимостная основа валютного курса обусловлена тем, что в конечном счете интернациональная цена производства, лежащая в основе мировых цен, базируется на национальных ценах производства в странах, являющихся основными поставщиками товаров на мировой рынок.

Множество валютных курсов можно классифицировать по различным признакам

Таблица 1. Классификация валютных курсов

| Критерий | Виды валютного курса |

| 1. Способ фиксации | Плавающий, фиксированный, смешанный |

| 2. Способ расчета | Паритетный, фактический (свободный) |

| 3. Способ установления | Официальный, неофициальный |

| 4. Отношение к участникам сделки | Курс покупки, курс продажи |

| 5. По учету инфляции | Реальный, номинальный |

При режиме фиксированного валютного курса центральный банк или правительство устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой привязана валюта данной страны или к валютной корзине, или к международной денежной единице. Первая особенность фиксированного курса состоит в том, что его устанавливает ЦБ или правительство, вторая – в том, что он остается неизменным в течение более или менее продолжительного времени (несколько лет, месяцев), т.е. не зависит от изменения спроса и предложения на валюту. Изменение фиксированного курса происходит в результате его официального пересмотра (девальвации- понижения или ревальвации-повышения). Режим фиксированного валютного курса устанавливается обычно в странах с жесткими валютными ограничениями. Его применяют в основном развивающиеся страны.

Для стран, где валютные ограничения отсутствуют или незначительны, характерным является режим плавающего валютного курса. При таком режиме валютный курс, во-первых, устанавливается рынком (коммерческими банками и в результате биржевых торгов) и, во-вторых, относительно свободно меняется под влиянием спроса и предложения на валюту. Различают свободно плавающий и управляемый плавающий валютный курс. При режиме свободно плавающего валютного курса, курс практически не регулируется центральным банком, свободно меняясь под влиянием спроса и предложения. При режиме управляемого плавающего валютного курса центральный банк постоянно регулирует уровень курса с помощью валютных интервенций.

При режиме «валютного коридора» центральный банк устанавливает верхний и нижний пределы колебания валютного курса. Чем шире «коридор», тем в большей степени движение валютного курса соответствует реальному соотношению рыночного спроса и предложения на валюту.

При режиме «совместного» или «коллективного плавания» курсы валют стран-членов валютной группировки поддерживаются по отношению друг к другу в пределах «валютного коридора» и «совместно плавают» вокруг валют, не входящих в группировку.

Для конвертируемых валют в основе курса лежит валютный паритет. Однако курсы валют почти никогда не совпадают с их валютным паритетом. (валютный паритет — соотношение между двумя валютами, устанавливаемое в законодательном порядке.) В условиях международной торговли отношение поступлений и платежей в иностранной валюте не находится в равновесии. При активном платежном балансе курсы иностранных валют на валютном рынке данной страны падают, а курс национальной денежной единицы повышается. Обратное происходит, когда страна имеет пассивный платежный баланс. Поэтому в большинстве стран вместе с твердым официальным курсом национальной валюты существует также свободный (фактический). По официальному паритету осуществляются расчеты центральных банков и других валютно-финансовых учреждений разных стран, а также с международными организациями. Расчеты между частными лицами и организациями осуществляются по свободному курсу.

Курс покупки – это курс, по которому банк покупает валюту, а курс продажи – это курс, по которому банк продает валюту.

Реальный валютный курс можно определить как отношение цен товаров двух стран, взятых в соответствующей валюте.

Номинальный — показывает обменный курс валют, действующий в настоящий момент времени на валютном рынке страны.

Реальный и номинальный валютные курсы страны являются ключевыми показателями в первую очередь для ее инвестиционной привлекательности. Однако реальному курсу уделяют большее внимание, так как он способен более достоверно отразить сложившуюся в государстве ситуацию. В чем же различие этих двух показателей? Чем реальный курс отличается от номинального? Номинальный валютный курс отражает стоимость валюты одной страны денежными единицами другой. Номинальный курс устанавливается на международном рынке Forex. Спрос на валюту повышает ее стоимость, избыточное предложение, наоборот, сбивает цену. Реальный же курс представляет соотношение стоимостей одинаковой продуктовой корзины в двух странах. По большому счету реальный курс является тем же номинальным, но без учета изменений уровня цен. Как рассчитывается реальный курс? Расчет реального курса производится достаточно легко, если известен номинальный курс: Понятно, что дробь содержит в числителе уровень внутренних цен, а в знаменателе – уровень цен той зарубежной страны, с которой производится сопоставление. Процедуру расчета лучше всего проиллюстрировать примером: Допустим, потребительская корзина в США стоит 50 долларов (P us), а та же корзина в Канаде – 60 канадских долларов (P cad). Взглянув на график Forex, мы видим, что валютная пара USDCAD имеет стоимость 1.2 (для примера допустим округление). Далее все имеющиеся значения необходимо подставить в уже известную нам формулу: Er = 1.2 * (50 / 60) = 1 Следовательно, курс будет составлять 1 (1 американская корзина за 1 канадскую).

Падение реального обменного курса канадского доллара (назовем его луни «Луни» – жаргонное название для валюты Канады, канадского доллара и валютной пары, составленной из канадского доллара и доллара США, обозначаемой USD/CAD. Это название происходит от монеты в один канадский доллар, на обратной стороне которой изображена полярная гагара (водоплавающая птица). На английском языке ее название звучит как Common Loon.) можно интерпретировать как снижение покупательной способности канадской валюты на территории США – то есть купить за прежнюю сумму те же самые продукты уже не будет представляться возможным. Повышение стоимости пары USDCAD до 1.3 по нашему примеру приведет к росту реального курса примерно на 8%, поэтому для того, чтобы приобрести перечень товаров за луни в США, придется затратить на 8% больше, чем понадобилось бы в Канаде.

2 Теории валютного курса

В среде известных западных экономистов много внимания уделялось исследованию природы валютного курса и влиянию на него отдельных факторов, в результате чего сформировались ряд теорий валютного курса.

Теория паритета покупательной способности. Эта теория базируется на номиналистической и количественной теориях денег. Ее истоки берут начало от воззрений английских экономистов Д. Юма и Д. Рикардо. Рикардо утверждал, что низкая стоимость

фунта стерлингов привела к дефициту торгового баланса, «...вывоз монеты вызывается ее

дешевизной и является не следствием, а причиной неблагоприятного баланса». С его точки

зрения, обесценение денег — «следствие их избытка», а соотношение покупательной

способности валют определяется количеством денег в обращении соответствующих стран.

На этом постулате базируются все варианты, в том числе современные, теории паритета

покупательной способности.

Основные положения этой теории состоят в утверждении, что валютный курс определяется относительной стоимостью денег двух стран, которая зависит от уровня цен, а последний — от количества денег в обращении. Данная теория направлена на поиск «курса равновесия», который поддержал бы уравновешенность платежного баланса. Этим определяется ее связь с концепцией автоматического саморегулирования платежного баланса.

Наиболее полно теория паритета покупательной способности впервые была обоснована

шведским экономистом Карл Густав Касселем в 1918 г. и периодически активизируется, вызывая

дискуссии (в 40-х, 60-х, в середине 70-х годов). По мнению Касселя, «в условиях нормальной

торговли устанавливается такой валютный курс, который отражает соотношения между

покупательной силой соответствующих валют». Это убедительное объяснение

формирования валютного курса, который действительно связан с покупательной

способностью денежных единиц. Но эта теория отрицает объективную стоимостную основу

валютного курса и объясняет его исходя из количественной теории денег. Ее авторы

считают, что выравнивание валютного курса по покупательной способности валют

осуществляется беспрепятственно под воздействием автоматически вступающих в действие

факторов, поскольку изменение курсовых соотношений влияет на денежное обращение,

кредит, цены, структуру внешней торговли и движение капиталов таким образом, что

восстанавливается равновесие. Развитие государственного регулирования обнаружило несостоятельность идеи

стихийного рыночного хозяйства с его тезисом автоматического восстановления равновесия.

В 1932 г. Кассель признал, что упустил из виду препятствия этому, создаваемые

государством в международной торговле. По его мнению, утверждение, будто паритеты

определяются исключительно уровнем экспортных и импортных цен, является «грубой

ошибкой», а паритеты следует рассматривать как «грубый приблизительный расчет».

Дальнейшее развитие теории паритета покупательной способности шло по линии

присоединения дополнительных факторов, влияющих на валютный курс и приведение его в

соответствие с покупательной способностью денег. В их числе вводимые государством

торговые и валютные ограничения, динамика кредита и процентных ставок. Дж. М. Кейн

ввел дополнительные факторы: психологические и движение капиталов. А. Маршалл

добавил понятия лага и эластичности спроса по отношению к цене (так называемый

эластичный подход).

Однако основная идея о том, что валютный курс определяется соотношениями между

уровнями цен двух стран, осталась без изменения в современной западной экономической

науке. Например, П. Самуэльсон утверждает: изменение соотношений валютного курса «при

прочих равных условиях пропорционально изменению соотношения между нашими ценами

и ценами за границей».

Однако основная идея о том, что валютный курс определяется соотношениями между

уровнями цен двух стран, осталась без изменения в современной западной экономической

науке. Например, П. Самуэльсон утверждает: изменение соотношений валютного курса «при

прочих равных условиях пропорционально изменению соотношения между нашими ценами

и ценами за границей».

Теория паритета покупательной способности, признавая реальную базу курса валют — покупательную способность, отрицает его стоимостную основу, преувеличивает роль стихийных рыночных факторов и недооценивает государственные методы регулирования курсовых соотношений и платежного баланса. Отсутствие целостности этой теории способствует периодическому ее возрождению. Она стала составным элементом монетаризма, сторонники которого преувеличивают роль изменений денежной массы в развитии экономики и инфляции, а также роль рыночного регулирования и отрицают государственное регулирование.

Теория регулируемой валюты. Кейнсианская теория регулируемой валюты возникла под влиянием мирового экономического кризиса 1929—1933 гг., когда обнаружилась несостоятельность идей неоклассической школы, выступавшей за свободную конкуренцию и невмешательство государства в экономику. В противовес теории валютного курса, допускавшей возможность автоматического его выравнивания, на базе кейнсианства была разработана теория регулируемой валюты, которая представлена двумя направлениями.

Первое направление — теория подвижных паритетов или маневрируемого стандарта — разработано И. Фишером и Дж. М. Кейнсом. Американский экономист Фишер предлагал стабилизировать покупательную способность денег путем маневрирования золотым паритетом денежной единицы. Второе направление — теория курсов равновесия, или нейтральных курсов, подменяет паритет покупательной способности понятием «равновесие курса». По мнению западных экономистов, нейтральным является валютный курс, соответствующий состоянию равновесия национальной экономики. Рассматривая валютный курс лишь как воплощение меновых пропорций, зависящих от спроса и предложения валюты, авторы на основе взаимосвязи разных факторов строят системы уравнений для оценки изменений курсовых соотношений под их влиянием. На этой основе появились новые теории:

• рациональных ожиданий операторов валютного рынка, которая анализирует влияние

их поведения (купля или продажа определенной валюты) на курсовые соотношения;

• чрезмерно повышенной реакции валютного курса на экономические события;

• гипотезы «новостей» как курсообразующего фактора;

• концепция портфельного баланса, которая учитывает влияние усиливающегося ныне

международного движения капиталов, в частности в форме «портфеля» ценных бумаг, на

валютный курс.

Теория нейтральных валютных курсов подчеркивает влияние на курс также факторов,

которые не всегда могут быть измерены. В их числе таможенные пошлины, валютная

спекуляция, движение «горячих» денег, политические и психологические факторы.

Теория ключевых валют. Исторической почвой возникновения этой теории явилось изменение соотношения сил в мире в пользу США на базе усиления неравномерности развития стран. В итоге второй мировой войны США заняли господствующее положение в

мировом производстве, международной торговле, накопили огромные золотые резервы. В то

же время экономика большинства стран Западной Европы, Японии была подорвана войной,

ослабли позиции их валют, сократились золотовалютные резервы. Господствовал

«долларовый голод» — нехватка долларов у стран Западной Европы и Японии.

Представители теории ключевых валют — американские экономисты Дж. Вильяме (автор

этого термина, появившегося в 1945 г.), А. Хансен, английские экономисты Р. Хоутри, Ф.

Грэхем и др.

Сущность данной теории заключается в стремлении доказать: 1) необходимость и неизбежность деления валют на ключевые (доллар и фунт стерлингов), твердые (валюты остальных стран «группы десяти» — марка ФРГ, французский франк и т. д.) и мягкие, или «экзотические», валюты, не играющие активной роли в МЭО; 2) лидирующую роль доллара в противовес золоту (по их оценке, доллар «не хуже, а лучше золота»); 3) необходимость ориентации валютной политики всех стран на доллар и поддержки его как резервной валюты, даже если это противоречит их национальным интересам.

Преемственность теории ключевых валют с теорией регулируемой валюты проявляется в том, что Дж. М. Кейнс еще в начале 20-х годов XX в. выступал за мировую валютную систему, основанную на двух регулируемых валютах — фунте стерлингов и долларе. Однако, защищая интересы Великобритании, которая постепенно утрачивала лидирующую роль в валютных отношениях, Кейнс критиковал в 1923 г стремление США установить долларовый стандарт.

Теория ключевых валют отражает политику гегемонии доллара в противовес золоту.

Американский экономист Ф. Нуссбаум назвал доллар «богом валют», выдающейся валютой,

которая вытеснила золото X. Обрей утверждал, что валютная стабилизация в мире зависит от

доллара как лидирующей валюты. А. Хансен выступал за демонетизацию золота и создание

регулируемой мировой валютной системы, которая должна базироваться на долларе Эта

идея оказала влияние на эволюцию мировой валютной системы. Теория ключевых валют

явилась обоснованием принципов Бреттонвудской системы, которая базировалась на золоте

и двух резервных валютах, обязывала страны — члены МВФ проводить валютную

интервенцию в целях поддержки доллара, освободив США от этой заботы.

Кризис Бреттон-Вудской системы обнажил несостоятельность утверждений о превосходстве доллара над другими валютами. Американская валюта оказалась такой же нестабильной, как и другие национальные неразменные кредитные деньги. С 60-х годов в связи с относительным ослаблением позиций США в мировой экономике «долларовый голод» сменился «долларовым пресыщением», началось ослабление позиций доллара как резервной валюты.

Теория фиксированных паритетов и курсов. Сторонники этой теории (Дж Робинсон, Дж Бикердайк, А. Браун, Ф. Грэхем) рекомендовали режим фиксированных паритетов, допуская их изменение лишь при фундаментальном неравновесии платежного баланса. Опираясь на экономико-математические модели, они пришли к выводу, что изменения валютного курса — неэффективное средство регулирования платежного баланса в связи с недостаточной реакцией внешней торговли на колебания цен на мировых рынках в зависимости от курсовых соотношений. Эта теория оказала влияние на принципы Бреттон-вудской системы, основанной на фиксированных паритетах и курсах валют. Предшественниками данной теории были номиналист Г. Кнапп и его последователи. Они выдвинули принцип договорного паритета, устанавливаемого государствами путем соглашения об обмене валют по фиксированному курсу.

Теория плавающих валютных курсов. Представители этой теории — преимущественно экономисты неоклассического (монетаристского) направления. В их числе М. Фридмен (глава Чикагской школы), Г. Джонсон (Чикагский и Лондонский университеты) и др. Сущность данной теории состоит в обосновании следующих преимуществ режима плавающих валютных курсов по сравнению с фиксированными:

• автоматическое выравнивание платежного баланса;

• свободный выбор методов национальной экономической политики без внешнего давления;

• сдерживание валютной спекуляции, так как при плавающих валютных курсах она приобретает характер игры с нулевым результатом: одни теряют то, что выигрывают другие;

• стимулирование мировой торговли;

• валютный рынок лучше, чем государство, определяет курсовое соотношение валют.

По мнению монетаристов, валютный курс должен свободно колебаться под воздействием рыночного спроса и предложения, а государство не должно его регулировать. Последователи этой концепции признают ее уязвимость. Например, американский экономист Г. Джонсон пришел к выводу, что реакция платежного баланса на изменения валютного курса оказывается медленной, а свободно колеблющиеся валютные курсы не могут ослабить спекулятивные потоки капиталов. По мнению Дж. Вайнера, «даже в мире свободных рыночных цен невозможно представить рынок иностранных валют, в деятельность которого государство не вмешивается прямо или косвенно». Тем самым признается неизбежность вмешательства государства в валютные отношения. Нестабильность плавающих валютных курсов подрывает уверенность экономических агентов. Поэтому на практике предпочтение отдано режиму регулируемых плавающих валютных курсов. Совещания «семерки» ведущих стран подтвердили этот принцип. Введено понятие пределов колебаний курсов.

Нормативная теория валютного курса. Эта теория рассматривает валютный курс как дополнительный инструмент регулирования экономики, рекомендуя режим гибкого курса, контролируемого государством. Данная теория называется нормативной, так как ее авторы считают, что валютный курс должен основываться на паритетах и соглашениях, установленных международными органами. Дж. Мид, Р. Манделл пришли к выводу, что «государство не всегда может использовать их изменения, а политика валютного курса одной страны может оказывать отрицательное влияние на экономику других стран». Американский экономист Е. Бирнбаум считает, что валютные курсы должны опираться на международные паритеты, устанавливаемые межгосударственными организациями. Его соотечественник А. Ланьи рекомендует применять коллективно регулируемые плавающие курсы валют.

Но большинство идей теории плавающих курсов не реализовано: не удалось добиться автоматического уравновешивания платежных балансов, эффективной защиты от стихийного движения «горячих» денег, пресечения международного распространения инфляции.

3. Факторы, влияющие на валютный курс

Как любая цена, валютный курс отклоняется от стоимостной основы — покупательной способности валют — под влиянием спроса и предложения валюты. Соотношение такого спроса и предложения зависит от ряда факторов. Многофакторность валютного курса отражает его связь с другими экономическими категориями — стоимостью, ценой, деньгами, процентом, платежным балансом и т.д. Причем происходит сложное их переплетение и выдвижение в качестве решающих то одних, то других факторов. Среди них можно выделить следующие.

1. Темп инфляции. Соотношение валют по их покупательной способности (паритет покупательной способности), отражая действие закона стоимости, служит своеобразной осью валютного курса. Поэтому на валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Это объясняется тем, что ежедневная котировка курса валют не корректируется по их покупательной способности, а также действуют иные курсообразующие факторы.

В 80-е годы часто имели место отклонения валютного курса от паритета более чем на 30%. Однако курсовые соотношения валют, очищенные от спекулятивных и конъюнктурных факторов, изменяются в соответствии с законом стоимости, с изменением покупательной способности денежных единиц.

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен. Цены мирового рынка представляют собой денежное выражение интернациональной стоимости. Что касается импортных цен, то они менее приемлемы для расчета относительного паритета покупательной способности валют (соотношение двух или нескольких денежных единиц, валют разных стран, устанавливаемое по их покупательной способности применительно к определённому набору товаров и услуг), так как сами во многом зависят от динамики валютного курса. Индекс оптовых цен приемлем для такого расчета лишь для развитых стран, где структура оптовой внутренней торговли и экспорта в известной мере сходна. В других странах в этот индекс не входят многие экспортируемые товары. Подобный расчет на базе розничных цен может дать искаженную картину, так как включает ряд услуг, не являющихся объектом мировой торговли. В конечном счете на мировом рынке происходит стихийное выравнивание курсов национальных денежных единиц в соответствии с реальной покупательной способностью.

Реальный валютный курс определяется как номинальный курс (например, рубль к доллару), умноженный на отношение уровней цен России иСША. Это обусловлено тем, что международные расчеты осуществляются путем купли-продажи необходимой иностранной валюты участниками внешнеэкономических связей.

2. Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс.

3. Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных «горячих» денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

4. Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

5. Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах. Так, в 90-х годах на долю доллара приходилось 50% международных расчетов, 70% внешней задолженности, в частности развивающихся стран. Поэтому периодическое повышение мировых цен, растущие выплаты по долгам государств способствуют повышению курса доллара даже в условиях падения его покупательной способности.

6. На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при снижении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название «лидз энд лэгз», влияет на платежный баланс и валютный курс.

7. Степень доверия к валюте на национальном и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и курсе валюты. Порой на валютном рынке происходит смена приоритетов в пользу политических новостей, слухов об отставке министров и т.д.

8. Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс — показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

Таким образом, формирование валютного курса — сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитываются рассмотренные курсообразующие факторы и их неоднозначное влияние на соотношение валют в зависимости от конкретной обстановки.

4 Методы котировки валют

Валютные операции невозможны без обмена валют и их котировки.

Фиксирование валютного курса называется валютной котировкой. Различают два метода валютной котировки:

- прямой, когда курс единицы иностранной валюты выражается в национальной валюте;

- косвенный, когда за единицу принята национальная денежная единица, курс которой выражается в определенном количестве иностранной денежной единицы.

Косвенная котировка применяется преимущественно в Великобритании, где эта традиция сложилась с тех пор, когда все валюты приравнивались к фунту стерлингов, на долю которого приходилось 80% международных расчетов (1913 г.). Применяется также в США.

Сочетание прямой и косвенной котировок создает практическое удобство, исключая потребность в дополнительных вычислениях. Разные методы котировок не имеют экономического различия, так как сущность валютного курса едина. Котировки двух валют по прямому методу на национальных валютных рынках будут обратными друг другу. Если швейцарский франк котируется во Франкфурте-на-Майне против марки ФРГ по курсу 1,31 (1 швейцарский фр. = 1 марке 31 пфеннигу), то котировка марки ФРГ в Цюрихе будет 0,76 (1 марка = 76 сантимам) при сохранении одного и того же их курсового соотношения на этих валютных рынках.

Котировка иностранных валют в национальной используется банками преимущественно в операциях с торгово-промышленной клиентурой, интересующейся стоимостью конкретных иностранных валют по отношению к национальной, в которой выражены их ресурсы. В операциях на межбанковском валютном рынке котировка производится преимущественно по отношению к доллару США и евро - лидирующим валютам.

Курс одной валюты по отношению к другой может быть определен также через третью валюту. В этом случае он называется кросс-курсом.

Таким образом, кросс-курс — это соотношение между двумя валютами, которое вытекает из их курса по отношению к третьей валюте (доллару США, евро). При таком определении обычно устанавливается средний курс между двумя валютами, который затем используется для сделок с клиентурой с корректировкой на курсовую разницу (спрэд) при определении курса покупателя и продавца.

Курс покупателя - это курс, по которому банк покупает иностранную валюту за национальную, а курс продавца - это курс, по которому он продает иностранную валюту за национальную. Курс продавца выше, чем курс покупателя при прямой котировке.

При расчете кросс-курса используется различная информация. Поэтому кросс-курс может отличаться в зависимости от того, котировки каких банков использованы для расчетов.

Основные кросс-курсы, публикуемые агентством «Рейтер», рассчитываются автоматически каждые несколько минут на базе курса доллара. Рассмотрим три способа расчета среднего кросс-курса при прямой и косвенной котировке валют к доллару.

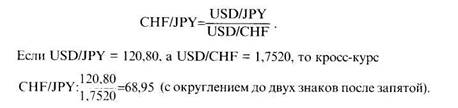

Первый способ. Расчет курса двух валют (например, CHF/JPY) при прямой котировке валют к доллару. Если доллар является базовой валютой (т.е. принят за единицу) для обеих котируемых валют, то для определения их курса необходимо разделить долларовые курсы этих валют.

Второй способ. Если доллар является базовой валютой (принимается за единицу) только для одной из конвертируемых валют, то необходимо перемножить курсы этих валют к доллару. Например, при определении кросс-курса евро к японской иене EUR/JPY принимается во внимание прямая котировка USD/JPY и косвенная котировка EUR/USD.

Если курс EUR/USD = 0,9150, a USD/JPY = 120,8, то получим кросс-курс евро к иене по формуле EUR/JPY = EUR/USD x USD/JPY, или 0,9150 х 120,80 = 110,53 с округлением.

Третий способ. Расчет кросс-курса для валют с косвенными котировками к доллару США, который служит для них валютой котировки (а не базовой валютой). Например, для определения кросс-курса евро к фунту стерлингов - EUR/GBP надо разделить курсы этих валют к доллару, применив следующую формулу:

если принять, что курс 1 евро = 0,9150 долл., а 1 ф. ст. = 1,4520 долл.

Кроме среднего кросс-курса общепринята практика котировки курса продавца и покупателя.

Официальная котировка валют осуществляется центральным банком, неофициальная (частная) - коммерческими банками. Среди них ведущую роль в котировках играют крупные банки-маркет-мейкеры, которые проводят крупные валютные операции.

В некоторых странах (ФРГ, Франции) в силу традиции происходит фиксация валютного курса также и на валютной бирже в определенное время дня. Однако эти котировки имеют в основном справочный характер, поскольку подавляющая часть валютных сделок совершается банками по курсам, установленным ими.

Курсовая разница - маржа (margin - англ.) и спрэд (spread) служит одним из источников прибыли и покрытия расходов банка, связанных с проведением валютных операций. Маржа - разница между котировкой валютного курса в данном банке и на межбанковском рынке. Спрэд - разница между курсом продавца и покупателя валюты, установленная банком. При определении спрэда банки ориентируются на привлечение клиентов, формирование своей стратегии валютного хеджирования и спекуляции.

Банки, которые активно котируют валюты и торгуют ими (маркет-мейкер), имеют крупный объем валютных сделок как с торгово-промышленной клиентурой, так и с банками, обладают достаточным размером собственных средств, позволяющим держать знач

Дата добавления: 2016-11-02; просмотров: 3246;