Величина оборотных активов во многом зависит от политики их формирования. Теория различает 3 вида стратегии формирования оборотных активов: острожную, умеренную, ограничительную.

1. При осторожной стратегии предприятие допускает относительно высокий уровень оборотных средств по всем элементам, обеспечивая тем самым устойчивую работу.

2. При ограничительной политике уровень всех оборотных активов сводится к минимуму. Такая политика увеличивает показатели оборачиваемости, снижает потребность в оборотном капитале, но возникает риск потери ликвидности и платежеспособности.

3. Умеренная политика - это среднее между рассмотренным выше.

В практике управления оборотным капиталом можно выделить три стратегии финансирования оборотных активов – консервативную, агрессивную и умеренную..

При консервативной стратегии потребность предприятия в финансировании текущих активов практически полностью покрываются за счет долгосрочных пассивов (собственных и долгосрочных заемных средств). Предприятие крайне редко прибегает к краткосрочному финансированию. Консервативная стратегия обеспечивает предприятию устойчивость и ликвидность, однако является дорогостоящей, так как цена долгосрочного кредита обычно выше краткосрочного. Кроме того, предприятие вынуждено уплачивать проценты за кредит постоянно даже в период избыточного финансирования, в результате снижается доходность его деятельности.

Агрессивная стратегия предусматривает, что оборотные активы предприятия полностью покрываются за счет краткосрочных источников финансирования. Долгосрочный капитал используется только для финансирования внеоборотных активов. Проведение такой стратегии делает предприятие финансово неустойчивым, и возникает риск неплатежеспособности. Однако если краткосрочные источники финансирования длительное время сохраняются на неизменном уровне, то эта стратегия является сравнительно дешевой. Постоянные текущие активы предприятие покрывает за счет текущей кредиторской задолженности, а переменные – за счет краткосрочных банковских кредитов.

Умеренная стратегия предполагает, что финансовый менеджер должен найти оптимальное соотношение между риском неплатежеспособности компании и надежностью от экономии на долгосрочных активах. Разрабатывая такую стратегию, менеджер использует долгосрочные источники финансирования внеоборотных активов и постоянной части текущих активов, краткосрочные финансовые источники привлекаются для покрытия их переменной части. Умеренная стратегия снижает риски возникновения убытков, поскольку при ее проведении предприятие не испытывает недостатка финансовых ресурсов и сокращает потери от неэффективного использования финансовых средств.

Оптимизация запасов. Оптимизация запасов осуществляется по разным видам запасов на основе применения различных моделей и систем управления запасами. К основным инструментам оптимизации управления запасами на товарных складах, к которым относятся запасы конечных продуктов, предназначенных для оптовой и розничной торговли, а также запасы сырья и материалов для использования в производственном процессе, относятся модели оптимального размера заказа и оптимальной партии продукции.

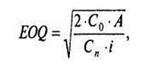

Оптимальный размер заказа — это математически рассчитанный размер заказа, который позволяет добиться оптимального соотношения между затратами на хранение запасов (в том числе величиной «замороженных» в них денег) и затратами на подготовку и выполнение заказа. Эта модель основана на определении точки перезаказа — минимального уровня складского запаса, по достижении которого формируется заказ на пополнение. При этом объем заказываемой партии рассчитывается на основе формулы оптимального объема заказа, или формулы Вильсона, которую часто называют формулой оптимального размера заказа или формулой экономичного размера заказа. Она позволяет минимизировать суммарные затраты на размещение заказа и хранение материала на складе:

где Со — затраты на выполнение одного заказа, руб.; А — потребность в заказываемом продукте в течение данного периода, шт.; Сn — цена единицы продукции, хранимой на складе, руб.; i — доля от цены Сn приходящейся на затраты по хранению.

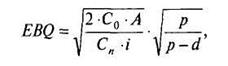

Модель производства оптимальной партии продукциипозволяет минимизировать сумму двух основных типов издержек — переменных издержек хранения и постоянных издержек, связанных с запуском новой партии продукции в условиях заданного и постоянного спроса. Формула расчета для оптимального размера партии выглядит следующим образом:

где р — скорость производства деталей на линии (шт./месяц, шт./ день);

d — скорость потребления деталей конвейером (шт./месяц, шт./день).

3. Наиболее важным и сложным этапом управления денежными потоками предприятия является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Одним из направлений оптимизации денежных потоков на предприятии является оптимизация остатков денежных средств. Зарубежными специалистами предлагается четыре основных модели расчета оптимального остатка денежных средств и контроля за ним: модель Баумоля, модель Миллера-Орра, модель Стоуна, модель по методу Монте-Карло.

Наиболее популярной является модель Баумоля, появившаяся в 50-х гг. В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

При росте объёма денежных средств, предприятие действует по обратному алгоритму, покупая ценные бумаги и тем самым, приводя сумму денежных средств к оптимальной величине.

Недостаток модели Баумоля — предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Порядок действий по управлению остатков денежных средств сводится к следующему: остаток средств на счете произвольно меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Главным недостатком модели является то, что верхний предел объёма денежных средств устанавливается в зависимости от нижнего, но при этом не существует четкой методики установления нижнего предела. Специалисту, контролирующему уровень ликвидности, в определении нижнего предела приходится опираться на здравый смысл и опыт, отсюда возникает субъективность оценок модели.

Модель Стоуна дополняет модель Миллера-Орра и основана на прогнозах движения денежных средств на ближайшее будущее. Достижение верхнего предела величины денежных средств не вызовет их немедленного перевода в ценные бумаги, если в ближайшие дни у организации, согласно прогнозам, ожидаются относительно высокие выплаты. Это позволяет минимизировать количество операций по конверсии и, следовательно, снижать связанные с ними расходы.

Имитационное моделирование по методу Монте-Карло. Модель может быть использована для определения целевого остатка. На основе данных из бюджета денежных средств делаются прогнозы предстоящих денежных потоков. Далее в методику прогнозирования вносится предположение о вероятностной природе показателей.

Имитационное моделирование бюджета денежных средств по методу Монте-Карло осуществляется с помощью специальных компьютерных программ. Результаты анализа - размеры чистых денежных потоков (излишек или недостаток) при различных уровнях вероятности того, что они не превысят полученных значений

Методы принятия инвестиционных решений. Критерии оценки эффективности инвестиционных проектов. Проблема выбора ставки дисконтирования. Расчет средневзвешенных затрат на капитал (WACC). Определение стоимости заемного и собственного капитала.

1) В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Воспринимать ее можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

1. Основанные на учетных оценках («статистические» методы):

1) срок окупаемости инвестиций – PP — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

2) коэффициент эффективности (рентабельности) инвестиций – ARR.

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет).

2. Основанные на дисконтированных оценках («динамические» методы):

1) чистая приведенная стоимость – NPV — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта.

2) внутренняя норма доходности – IRR — это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход — NPV) равна 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

3) индекс рентабельности инвестиций – PI– рассчитывается как отношение суммы дисконтированных денежных потоков к первоначальным инвестициям.

4) модифицированная внутренняя норма прибыли – MIRR – это показатель, который частично раскрывается с помощью внутренней рентабельности предприятия.

5) дисконтированный срок окупаемости инвестиций – DPP – это время, теоретически необходимое для полной компенсации инвестиций дисконтированными доходами.

2) Выбор и реализация эффективных инвестиционных проектов, без преувеличения, является ключевым моментом в процессе повышения конкурентоспособности предприятий и экономики страны, что в свою очередь влечет за собой рост благосостояния населения. Выбор оптимального альтернативного проекта обусловлен следующими причинами: вероятностью применения различных схем финансирования (лизинг или покупка оборудования), обеспечения запчастями (производство запчастей собственными силами или покупка у других предприятий), приобретения оборудования (импортное или отечественное), реализации (собственная торговая сеть или посредники) и т. д.; необходимостью оптимизации структуры источников финансирования: полностью собственные средства, сочетание собственных и заемных ресурсов; ограниченностью финансовых ресурсов для осуществления проектов.

Выбор наилучшего варианта должен быть обоснован в результате получения ответа на следующие вопросы: какая сфера возможного вложения средств (производственная или непроизводственная, отрасль); каков уровень границ риска, допустим ли он для участника проекта (высокий риск, средний, низкий); какой из проектов, отобранных с учетом критериев сопоставимости сферы деятельности и степени риска, наиболее эффективен.

Традиционно процесс инвестиционного анализа выполняется на основе качественной и количественной оценки. При различных обстоятельствах акцент делается либо на первой (качественной) стороне, либо на второй (количественной), однако адекватный анализ непременно требует использования обеих.

В практике обычно устанавливаются одновременно и качественные и количественные критерии отбора инвестиционных проектов.

К качественным относятся следующие критерии: соответствие решаемой задачи при реализации инвестиционного проекта приоритетам социально-экономического развития, отраслевым и региональным стратегиям развития; наличие положительных социальных эффектов от реализации проекта; обоснованная возможность реализации инвестиционного проекта только при государственной поддержке; наличие положительного заключения инвестиционного эксперта.

Количественно оцениваются следующие виды эффективности: финансовой, бюджетной, экономической. Финансовую эффективность характеризуют следующие показатели: чистая приведенная стоимость, внутренняя норма доходности инвестиционного проекта, рентабельность инвестиций, период окупаемости. Бюджетную эффективность - отношение дисконтированных налоговых поступлений и (или) экономии расходов, обусловленных реализацией проекта к общему объему средств, планируемых инвестиций. Общеэкономическая эффективность определяется объемом вклада инвестиционного проекта в рост ВВП региона, страны.

Качественная сторона анализа основывается на практическом опыте, эрудиции и интуиции персонала предприятия.

Количественная сторона инвестиционного анализа базируется на использовании адекватных исходных данных, основанных на прогнозировании будущих денежных потоков.

В целом можно сделать следующие выводы исходя из практики применения методов оценки эффективности проекта. Оценку инвестиционного проекта необходимо начинать с качественных критериев, важнейшими из которых являются трудовые ресурсы и конкурентное преимущество. Однако эффективная оценка инвестиционного проекта предусматривает обязательное использование количественных критериев, что позволяет оценить рискованность инвестиций. Риск является неотъемлемым атрибутом предпринимательской деятельности и уже на стадии проектирования необходимо предусматривать меры по его снижению (перераспределение риска, создание резервных фондов, диверсификация, хеджирование, факторинг, страхование), учитывая результаты качественной и количественной оценки эффективности инвестиций.

3) При проведении анализа экономической эффективности инвестиционного проекта методами, предполагающими учет фактора стоимости денег во времени, финансовый аналитик в самом общем случае сталкивается с двумя задачами: с необходимостью прогнозирования будущих денежных потоков проекта и выбора величины ставки дисконта. При этом корректность определения показателя дисконтирования крайне важна, так как от его выбора зависит конечная величина текущей стоимости денежного потока.

Дата добавления: 2016-08-07; просмотров: 1667;