Концепция стоимости капитала

Содержание концепции состоит в том, что независимо от источника финансирования, привлечение капитала в хозяйственный оборот предприятия связано с определенными расходами. Капитал, как один из важнейших факторов производства имеет, как и другие факторы, определенную стоимость, формирующую уровень операционных и инвестиционных расходов предприятия.

Так кредиторам необходимо выплачивать проценты по кредиту, собственникам облигаций – годовой купон, акционеры надеются на выплату дивидендов. И даже в случае, когда финансовые ресурсы формируются за счет реинвестирования прибыли, их привлечение не носит бесплатный характер, поскольку в любом случае необходимо учитывать альтернативные расходы.

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из разных источников. Выражается стоимость капитала в процентах и показывает, какой процент необходимо заплатить за пользование единицей финансовых ресурсов из определенного источника, как правило, за год.

Важность этого показателя в контексте задач финансового менеджмента состоит в том, что он не только показывает проценты, которые необходимо заплатить собственникам финансовых ресурсов, а и, одновременно, характеризует целевую норму рентабельности инвестированного капитала, которую должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость. Таким образом, стоимость капитала определяет стоимость фирмы.

Концепция денежного потокаозначает, что с любой финансовой операцией может быть связан некоторый денежный поток, то есть множество распределенных по времени выплат (оттоков) и поступлений (притоков) денежных средств. В качестве элементов денежного потока могут быть денежные поступления, доход, расход, прибыль, платеж и т.д. Чаще всего рассматриваются ожидаемые денежные потоки, для которых разработаны и формализованы методы, позволяющие принимать обоснованные управленческие решения.

Концепция взаимосвязи между риском и доходностью состоит в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между доходностью и риском является прямо пропорциональной: чем выше требуемая или ожидаемая доходность на вложенный капитал, тем выше и уровень риска, связанного с возможным неполучением этой доходности. Категория риска в финансовом менеджменте принимается во внимание в различных аспектах: в приложении к оценке инвестиционных проектов, формированию инвестиционного портфеля, выбору тех или иных финансовых инструментов, принятию решений по структуре капитала, обоснованию дивидендной политики, оценке структуры затрат и др.

Управление прибылью организации. Система показателей прибыли и ее формирование. Механизм распределения прибыли. Концепция операционного и финансового рычага и управление массой прибыли.

1) Главной целью управления прибылью организации является обеспечение ее роста. Для реализации данной цели требуется решать, прежде всего, следующие задачи:

· обеспечить рост выручки, что требует разработки и проведения оптимальной ассортиментной и ценовой политики, улучшения маркетинговой работы, совершенствования материально-технического обеспечения производства, повышения качества продукции, оптимизации кредитной политики по отношению к покупателям продукции и т. п.;

· добиться снижения уровня затрат и оптимизации их структуры, что связано с совершенствованием технологий производства, рациональным использованием сырья и материалов, повышением производительности труда, внедрением мероприятий по энергосбережению, оптимизацией численности персонала, совершенствованием системы оплаты труда, усилением принципов материальной ответственности и заинтересованности и т. п.;

· изыскать и реализовать возможности роста прибыли за счет операционных и внереализационных доходов, что требует постоянного контроля за состоянием и структурой имущества, поиска возможностей передачи неиспользуемых объектов в аренду или их реализации; рационального управления денежными потоками и т.п.;

· не допустить внереализационных убытков и потерь, что может быть решено за счет усиления принципов материальной ответственности, рационального управления запасами, денежными потоками, дебиторской и кредиторской задолженностью и т. п.

Управление прибылью сопровождается расчетом следующих основных показателей:

· объем реализации продукции, обеспечивающий безубыточную деятельность организации (порога рентабельности);

· запас финансовой прочности;

· уровень операционного рычага;

· рентабельность.

Порог рентабельности производства и продажи продукции (точка безубыточности) соответствует такой выручке от реализации продукции или такому объему производства продукции, при которых организация уже не имеет убытков, но еще не имеет прибыли. Валовая маржа (разница между выручкой от реализации и переменными затратами) может лишь покрыть постоянные затраты организации, а прибыль равна нулю.

Порог рентабельности (Прент) определяется по формуле

или Прент = В*Зпост/(В - Зпер)

или Прент = В*Зпост/(В - Зпер)

Запас финансовой прочности отражает размер возможного снижения объема реализации продукции при неблагоприятной конъюнктуре товарного рынка и других неблагоприятных условиях. Запас финансовой прочности определяется как разность между фактической (плановой) выручкой от реализации продукции и порогом рентабельности.

Запасфин = Qплан - Qmin.

Деление затрат на постоянные и переменные позволяет производить анализ результатов в зависимости от состава затрат и объема производства. Любое изменение выручки от реализации всегда вызывает более сильное изменение прибыли. Это называется действием операционного рычага. Для определения силы воздействия операционного рычага используют следующую формулу:

,

,

где Ор – операционный рычаг; ВМ – валовая маржа; Пр – прибыль; Вр – выручка от реализации продукции; Нк – косвенные налоги и отчисления; Зперем – суммарные переменные затраты; Зпост – суммарные постоянные затраты.

Сила операционного рычага отражает, в какой пропорции изменяется прибыль с изменением выручки.

Основными показателями рентабельности являются:

· рентабельность продукции, которая отражает соотношение прибыли от ее реализации и текущих затрат на производство и реализацию продукции, выступающих в форме полной себестоимости. Данным показателем можно измерять как рентабельность всей продукции, так и рентабельность каждого выпускаемого изделия;

· рентабельность производства, которая определяется по всему его объему и отражает отдачу авансированных в него средств. Исчисляется данный показатель как процентное отношение прибыли к сумме основного и оборотного капитала;

· рентабельность продаж, определяемая как процентное соотношение прибыли от реализации и выручки от реализации продукции (работ, услуг) в ценах без косвенных налогов.

2) Система показателей прибыли коммерческих организаций

Система показателей прибыли коммерческой организации, отражающая процесс формирования чистой прибыли:

- чистый доход от реализации продукции, работ, услуг;

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- прибыль от обычной деятельности;

- чистую (нераспределенную) прибыль.

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие.

Чистый доход от реализации продукции, работ, услуг (выручка (нетто) равен выручке за вычетом косвенных налогов).

Валовая прибыль (маржинальный доход) – это та часть финансового результата, которая получена от видов деятельности, предусмотренных учредительными документами предприятия. Валовая прибыль рассчитывается по формуле:

ВП = ВР – СС,

где ВП – валовая прибыль; ВР – чистый доход от реализации, продукции, услуг; СС – себестоимость проданных товаров, продукции, работ, услуг.

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчитывается по формуле:

ПП = ВП – КР – УР,

где ПП – прибыль от продаж; ВП – валовая прибыль; КР – коммерческие расходы; УР – управленческие расходы. Прибыль до налогообложения:

ПДН = ПП + ОД – ОР + ВРД – ВРР

где ПДН – прибыль до налогообложения, ОД, ОР – операционные доходы и расходы; ВРД, ВРР – внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности определяется после уплаты суммы налогов с прибыли.

Чистая прибыль (убыток) – алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли (убытка), а также налогов с последней.

Чп = Прибыль от обыч. видов деят. – налог на ПР – черзв. расходы + черзв. доходы

| Чрезвычайные | 1.Страховое возмещение последствий стихийных бедствий, пожаров, аварий. 2. Стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т. п. | 1. Расходы, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии и т. п.) |

Прибыль после налогообложения используется на выплату дивидендов, формирование резервного фонда в установленном порядке, формирование фондов экономического стимулирования.

Система показателей прибыли коммерческой организации, отражающая составные части прибыли:

- прибыль от реализации товаров;

- прибыль от реализации имущества и прочих активов;

- прибыль от финансовых операций;

- внереализационная прибыли.

Прибыль от реализации товаров представляет собой разность выручки от реализации за вычетом НДС, акцизов, экспортных пошлин, налога на реализацию ГСМ, процентных надбавок к розничным ценам на отдельные товары, вносимых в доход бюджета, и себестоимости реализованной продукции, включающей в себя также административные и коммерческие расходы.

Прибыль от реализации имущества и прочих активов как показатель инвестиционной сферы есть разница прочих операционных доходов и расходов.

Финансовую деятельность характеризует показатель, определяемый как сумма доходов от участия в других организациях и процентов к получению за вычетом процентов к уплате.

Показатель внереализационной прибыли обусловлен наличием случайных и экстраординарных доходов и расходов. Он исчисляется как разность между внереализационными доходами и расходами.

3) Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

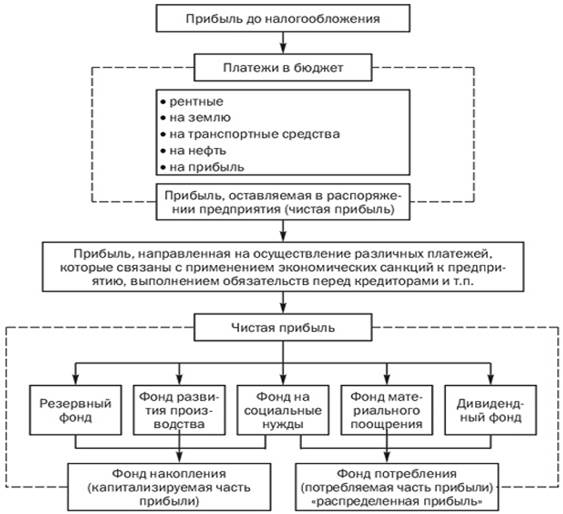

При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия приведена на рис. 20.4.

Рис. 20.4. Основные направления распределения прибыли

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под се распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.

4) Финансовый "рычаг" - это отношение заёмного капитала к собственным средствам. Чем меньше финансовый рычаг, тем устойчивее положение. Фин. Рычаг= ЗК/СК

Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала.

Финансовый рычаг может возникать только в случае использования торговцем заёмных средств. Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить его рентабельность.

Операционный рычаг - прогрессивное нарастание величины чистой прибыли при увеличении объема продаж, обусловленное наличием постоянных затрат, не изменяющихся с увеличением объема производства и реализации продукции.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Операционный рычаг = Маржинальная прибыль (валовая маржа) / Операционная прибыль. Марж. Прибыль = Выручка – Пост. Р-ды

Операционный рычаг воздействует на прибыль до уплаты налога на прибыль и выплаты процентов за кредит. Финансовый рычаг — на чистую прибыль.

Масса прибыли – это показатель прибыли в её абсолютном значении. Например, если валовые, суммарные издержки предпринимателя на производство партии товара составили 100 000 рублей, а валовой доход от продажи этой партии составил 150 000 рублей, то валовая масса прибыли или просто валовая прибыль составит 50 000 рублей.

После уплаты налога на прибыль у предпринимателя остаётся чистая прибыль, которая может быть им использована следующими способами:

- присвоена в качестве личного дохода;

- использована для реинвестирования, то есть для расширения и модернизации существующего производства;

- использована для инвестирования в другие проекты.

Структура капитала организации: цели и задачи управления. Понятие оптимальной структуры капитала и проблема ее определения. Основные теории структуры капитала: традиционная, Модильяни-Миллера, компромиссная.

1) Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной и инвестиционной деятельности, оказывает активное воздействие на конечный результат этой деятельности. Она влияет на показатели рентабельности активов и собственного капитала, коэффициенты финансовой устойчивости и ликвидности, формирует соотношение доходности и риска в процессе развития предприятия.

Финансовая структуракапитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Дата добавления: 2016-08-07; просмотров: 4726;