Амортизационная политика предприятия

В рамках учетной политики на предприятии вырабатывается определенная амортизационная политика,следуя которой пред-I приятие может регулировать размеры амортизационных отчислений в некоторых пределах. Направление амортизационной политики зависит от конкретного состояния имущественного комплекса и экономики предприятия. Если в качестве первоочередной задачи предприятия принимается снижение себесто имости продукции, то применяют те рычаги управления, которые обеспечивают умеренные амортизационные отчисления. Если на первый план выдвигается задача скорейшей окупаемости капитальных вложений в основные фонды, то стремятся к сокращению периода начисления амортизации и применению повышенных норм амортизационных отчислений. Кроме того, необходимо учитывать влияние процесса амортизации на налоговую нагрузку: изменение амортизационных отчислений отражается в первую очередь на платежах по налогу на прибыль и налогу на имущество.

Амортизационные отчисления представляют собой инвестиционный ресурс, назначение которого заключается в обновлении основных средств. Однако на практике не все амортизационные отчисления используются по своему назначению. Так, удельный вес амортизации, используемой на приобретение основных средств, в общей сумме начисленной за год амортизации колеблется от 80% в черной металлургии до 51% в машиностроении и составляет примерно 76—78% в электроэнергетике и топливной промышленности1.

Начисленная амортизация трансформируется в денежные средства за счет поступления выручки от проданной продукции или выполненных услуг. Однако из-за просроченной дебиторской задолженности эти ресурсы могут не поступать на счета предприятия. Кроме того, значительная часть амортизации, даже из поступивших на счета предприятия средств, расходуется на финансирование оборотного капитала и текущие операционные нужды предприятия.

Амортизационная политика на предприятии воплощается через принятие управленческих решений по следующим направлениям:

• по выбору метода амортизации по отдельным инвентар

ным объектам;

• выбору решений по переоценке основных средств, а имен

но определение периодичности, степени охвата объектов и спо

собов проведения переоценки;

• назначению срока полезного использования для каждого

объекта.

Остановимся на вопросах реализации перечисленных выше направлений амортизационной политики.

Значение выбора эффективной амортизационной политики заключается в том, что амортизационные отчисления представляют собой самый выгодный для предприятия, не обремененный налогами источник собственных средств для обновления и развития имущественных комплексов.

Амортизационная политика предприятия обязательно должна учитывать фактор инфляции, т.е. непрерывного роста цен на приобретаемые объекты имущества взамен изношенных объектов.

Одним из способов ослабить обесценение начисленной амортизации является регулярная переоценка основных фондов. Рассмотрим этот вопрос подробнее.

Согласно ПБУ 6/01 (п. 15) предприятия имеют право не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Метод прямой оценки текущей (восстановительной) стоимости основных средств является наиболее точным. При этом стоимость объектов основных средств определяется путем прямого пересчета указанной стоимости по документально подтвержден-

иым рыночным ценам, сложившимся по состоянию на начало года, на объекты, аналогичные оцениваемым. В ПБУ 6/01 не предусматривается подтверждение рыночной цены переоцениваемых объектов персоналом самого предприятия. Действующими нормативными документами по бухгалтерскому учету не предусмотрено проведение специальной инвентаризации для целей переоценки основных средств. Поэтому для проведения переоценки методом прямой оценки текущей (восстановительной) стоимости предприятия приглашают независимых профессиональных оценщиков. Составляемый оценщиками отчет об оценке служит документом, подтверждающим рыночную стоимость оцениваемого имущества.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей рыночной стоимости.

Сумма «дооценки» основных средств в результате переоценки зачисляется в добавочный капитал предприятия. Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве

дохода.

Сумма «уценки» объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала предприятия, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал предприятия в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала предприятия в нераспределенную прибыль предприятия.

Одновременно с переоценкой текущей (восстановительной) стоимости объекта производится и переоценка суммы накопленной амортизации на начало отчетного года с помощью ко-

|

|

|

эффициента прямого пересчета и соответственно остаточной стоимости.

Результаты переоценки отстают от темпов обесценения имущества под влиянием инфляции и тем в большей степени, чем нерегулярнее проводятся переоценки. Рассмотрим этот вопрос подробнее.

Условие простого обновления основных средств заключается в том, чтобы сумма начисленной за срок полезного использования амортизации была достаточной, чтобы на нее приобрести новый объект взамен изношенного.

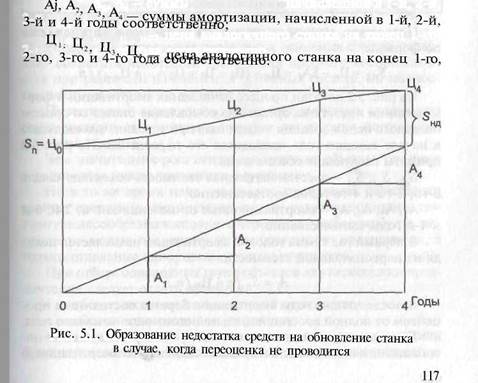

Предположим, начисление амортизации ведется линейным методом, т.е. равномерно во времени. При этом амортизационные отчисления берутся постоянным процентом от полной (без учета износа) балансовой стоимости, поэтому суммы амортизации по месяцам и годам на протяжении срока полезного использования постоянны.

Рассмотрим два случая: 1) переоценка основных средств не производится; 2) переоценка основных средств производится регулярно, в начале каждого года.

Таким образом, чем выше рост цен на аналогичные объекты, тем больше недостаток для финансирования обновления основных средств за счет амортизации.

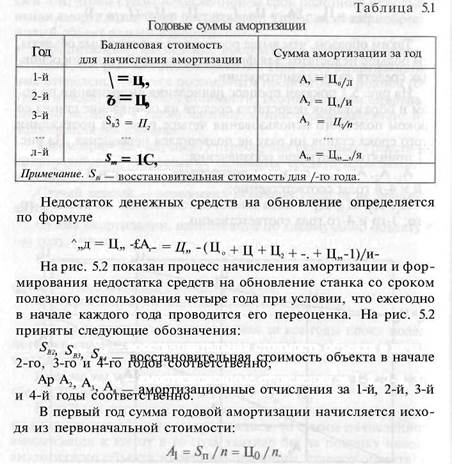

На рис. 5.1 показан процесс начисления амортизации по годам и образования недостатка средств на обновление станка со сроком полезного использования четыре года. На протяжении еэтого срока станок ни разу не подвергался переоценке. На рис. 5.1 приняты следующие обозначения:

|

|

Дата добавления: 2016-06-13; просмотров: 1349;