Практические задания. 1. Необходимо определить недостаток средств на замену пневмоаппарата за счет амортизационных отчислений

1. Необходимо определить недостаток средств на замену

пневмоаппарата за счет амортизационных отчислений. Срок

полезного использования пневмоаппарата — три года (вторая

амортизационная группа). Цены на аналогичные пневмоаппа-

раты за три года увеличились на 25%. Пневмоаппарат переоцен

ке не подвергался. Начальная цена, за которую был приобретен

пневмоаппарат и поставлен на учет, равна 52 тыс. руб.

2. Необходимо определить недостаток средств на замену

пневмоаппарата за счет амортизационных отчислений. Срок

полезного использования пневмоаппарата — три года (вторая

амортизационная группа). Переоценка проводилась ежегодно.

Восстановительная стоимость устанавливалась в соответствии с

рыночными ценами на новые пневмоаппараты. Цены на новые

аналогичные пневмоаппараты увеличивались по сравнению с

начальной (базовой) ценой: 1) в конце первого года — на 10%;

2) в конце второго года — на 20%; 3) в конце третьего года — на

25%. Начальная цена, за которую был приобретен пневмоаппа

рат и поставлен на учет, равна 52 тыс. руб.

3. Необходимо рассчитать сумму начисленной амортизации

в течение первых трех лет года эксплуатации станка нелиней-

|

ным методом. Станок относится к пятой амортизационной группе. Первоначальная стоимость станка — 150 тыс. руб.

4. Необходимо определить срок полезного использования

протяжного станка. Станок относится к седьмой амортизацион

ной группе (диапазон — от 15 до 20 лет). Учитываемые факторы:

1) сменность работы; 2) нестабильность работы по нагрузкам;

3) агрессивность среды. Для всех факторов принята шкала: вы

сокая степень — 3 балла; средняя степень — 2 балла; низкая

степень — 1 балл. Значения степени по факторам: первый фак

тор — высокая; второй фактор — средняя; третий фактор — сред

няя.

5. Необходимо определить сумму недостатка (с минусом) или,

наоборот, остатка (с плюсом), если начисленную за год аморти

зацию по парку оборудования израсходовать на приобретение

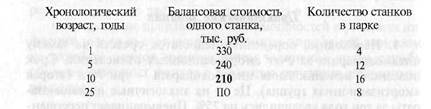

одного нового аналогичного станка. Парк оборудования состо

ит из 40 станков. Данные о станках в парке:

Применяется линейный метод начисления амортизации. Срок полезного использования для данного оборудования — 20 лет (седьмая амортизационная группа), что соответствует годовой норме амортизации 5%. Цена нового аналогичного станка — 365 тыс. руб.

ТЕХНИЧЕСКОЕ СОДЕРЖАНИЕ И ВОССТАНОВЛЕНИЕ ОБЪЕКТОВ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Дата добавления: 2016-06-13; просмотров: 1165;