ИНВЕСТИЦИИ – вложения капитала во всех его формах с целью обеспечения его роста в предстоящем периоде, получения текущего дохода или решения определенных социальных задач.

Классификация инвестиций:

1) По объектам вложения капитала:

- Реальные инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы, в прирост запасов товарно-материальных ценностей и в другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

- Финансовые инвестиции характеризуют вложения капитала и различные финансовые инструменты, главным образом и ценные бумаги, с целью получения дохода.

2) По характеру участия в инвестиционном процессе

- Прямые инвестиции подразумевают прямое участие инвестора и выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляется в форме капитальных вложений, вложений капитала в уставные фонды других предприятий, в отдельные виды ценных бумаг, широко обращающихся на фондовом рынке. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

- Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

3) По периоду инвестирования

- Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные «финансовые вложения».

- Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

4) По формам собственности инвестируемого капитала

- Частные инвестиции характеризуют вложения средств физических лиц, а также юридических лиц негосударственных форм собственности.

- Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

5) По региональной принадлежности инвесторов

- Национальные или внутренние инвестиции характеризуют вложения капитала резидентами (юридическими и физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

- Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) и объекты (инструменты) инвестирования данной страны.

Процесс осуществления инвестиций представляет собой инвестиционную деятельность предприятия, которая является одним из важных объектов финансового управления.

5.2. Этапы инвестиционного проектирования и требования к разработке инвестиционных проектов

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

• прединвестиционния стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

• инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения,

• постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают бизнес-план, "технико-экономическое обоснование" и др).

Инвестиционный проект - документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Для таких форм реального инвестирования как обновление отдельных видов оборудования, приобретение отдельных видов нематериальных активов, увеличение запасов материальных оборотных активов, которые, как правило, не требуют высоких инвестиционных затрат, обоснование инвестиционных проектов носит форму внутреннего служебного документа (докладной записки, заявки и т.п.), в котором излагаются мотивация) объектная направленность, необходимый объем инвестирования, а также ожидаемая его эффективность.

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах: важнейших показателях маркетинговой, экономической и финансовой его результативности: объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

Инвестиционный проект должен содержать следующие основные разделы:

1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты.

5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположенис проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче: подробную планировку предприятия и основные проектно-конструкторские работы: перечень необходимых машин и оборудования и требования к их техническому обслуживанию: оценку связанных с этим инвестиционных затрат.

7. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график ею реализации, разрабатывается бюджет реализации проекта.

10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

В системе финансового плана инвестиционного проекта важная роль принадлежит обоснованию схемы его финансирования. Эта схема определяет состав инвесторов данного инвестиционного проекта, объем и структуру необходимых инвестиционных ресурсов, интенсивность входящего денежного потока по отдельным этапам предстоящей реализации проекта и ряд других показателей финансового управления проектом. При разработке схемы финансирования инвестиционного проекта рассматриваются обычно пять, основных ее вариантов:

1. Полное самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов, формируемых из внутренних источников. Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности

3. Кредитное финансирование применяется, как правило, для реализации небольших краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Эта схема финансирования применяется в отдельных случаях и для реализации среднесрочных инвестиционных проектов при условии, что уровень рентабельности но ним существенно превышает ставку процента но долгосрочному финансовому кредиту.

4. Лизинг или селенг используются при недостатке собственных финансовых средств или высокой стоимости финансового кредита для реализации инвестиционных проектов, связанных с модернизацией или реконструкцией предприятия (особенно инвестиционных проектов с высокой степенью изменяемости технологий).

5. Смешанное (долевое) финансирование основывается па различных комбинациях вышеперечисленных схем и может быть использовано для реализации всех видов инвестиционных проектов по всем формам реального инвестирования.

С учетом перечисленных схем финансирования отдельных инвестиционных проектов определяются пропорции в структуре источников инвестиционных ресурсов. Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ - СОМFАR, PROJECT EXPERT и других.

5.3. Методы оценки эффективности реальных инвестиционных проектов

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этанов.

Оттого, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.

Базовые принципы и методические подходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов:

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей; эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, снизанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т.п. Это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя "чистого денежного потока". Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений н процессе эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель может рассматриваться как среднегодовой, так и дифференцированный по отдельным периодам эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть обязательно приведены к настоящей стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как значительно предшествуют ему. В реальной практике это не так — процесс инвестирования в большинстве случаев осуществляется не одномоментно, а проходит ряд этанов. Поэтому, за исключением первого этапа, нее последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования). Точно так же должна приводиться к настоящей стоимости и сумма чистого денежного потока (по отдельным этапам его формирования).

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта. Дисконтная ставка представляет собой основной экономический норматив для оценки эффективности проектов.

В общем случае норма дисконта отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно определяется путем корректировки доходности доступных альтернативных направлений вложения капитала на инфляцию и риск.

Дисконтная ставка = банковский % + темп инфляции + премия за риск

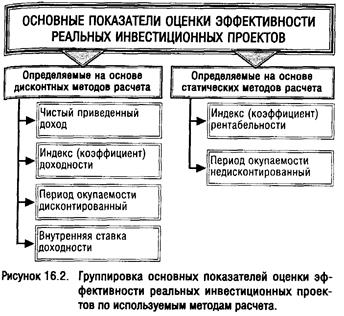

Все критерии, используемые при анализе инвестиционного проекта можно разделить на две группы, в зависимости от того, учитывают они или нет временную стоимость денег:

- динамические, основанные на дисконтированных оценках, т.е. предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам инвестирования.

- статические, основанные на учетных оценках. Предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени.

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов па основе различных показателей.

1. Чистый дисконтированный доход - ЧДД (Net Present Value, NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Его расчет диктуется основной целью осуществления инвестиций – повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость.

Под чистым дисконтированным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию.

Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента i, устанавливаемого аналитиком самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый капитал.

Норма дисконта проекта, реализуемого на предприятии, устанавливается на уровне средневзвешенной стоимости капитала (если структура капитала проекта известна и совпадает со структурой капитала фирмы): i = СКсрвзв

Расчет ЧДД осуществляется по формуле:

где ЧДПt —сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации проекта определить сложно, его принимают в размере 5 лет);

i - используемая дисконтная ставка, выраженная десятичной дробью

n – число интервалов в общем расчетном периоде

ИЗе – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта.

Если инвестиционные затраты осуществляются в несколько этапов, расчет ЧДД производится по следующей формуле:

Характеризуя данный показатель следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

Если ЧДД>0, следовательно, реализация такого проекта увеличит рыночную стоимость предприятия, а значит вырастет благосостояние работников.

2. Индекс (коэффициент) доходности - ИД (Profitability Index, PI) характеризует уровень доходов на единицу затрат. Позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя осуществлялся по формуле:

Показатель "индекс доходности" также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

Преимуществом ИД по сравнению с ЧДД является то, что это относительная величина, характеризующая не абсолютный размер чистого потока, а его уровень по отношению в инвестиционным затратам. Это позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему ИЗ). В условиях ограниченных инвестиционных ресурсов ИД дает возможность осуществлять отбор в инвестиционную программу таких проектов, которые обеспечивают максимальную отдачу инвестируемого капитала по критерию его возрастания.

3. Период окупаемости - ПО (Playback Period, PP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта, характеризует продолжительность времени, необходимого для возмещения ИЗ из чистого денежного потока. Расчет этого показателя осуществляется статичным и дисконтным способами.

Недисконтированный период окупаемости определяется:

где ПО – период окупаемости инвестиционных затрат по проекту;

ИЗ—сумма инвестиционных затрат на реализацию проекта;

ЧДПг — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Дисконтированный ПО определяется:

Показатель «периода окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости и будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат. Так, но инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Поэтому данный показатель может быть использован как один из критериальных показателей на стаи отбора инвестиционных проектов в инвестиционную программу предприятия.

4. Индекс (коэффициент) рентабельности (учетная норма прибыли) – ИР (Accounting Rate of Return ARR) в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени.

Расчет этого показателя осуществляется по формуле:

где ЧПи - среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИР позволяет вычислить и совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала).

Если ИР>Ра, ИР>Рск, то проект принимается, т.к. его реализация позволит увеличить эффективность деятельности.

Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

Недостаток данного показателя состоит в том, что он не учитывает временной стоимости денежных потоков.

5. Внутренняя ставка доходности – ВСД (Internal Rate of Return, IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой ЧДД в процессе дисконтирования будет приведен к нулю.

ИЗн —сумма инвестиционных затрат по проекту, приведенная к настоящей стоимости.

Решение данного уравнения осуществляется методом последовательных итераций (расчетных действий).

Первая итерация предполагает установление любой примерной ВСД, которая может привести к решению вышеприведенного уравнения.

Если по результатам первой итерации окажется, что принятое значение ВСД превышено, т.е. сумма ЧДД>0, то последующие итерации предполагают использование более высоких значений ВСД, пока не будет достигнуто предусмотренное уравнением равенство.

Если же по результатам первой итерации окажется, что принятое значение ВСД недостаточно, т.е. ЧДД<0, то последующие итерации предполагают использование более низких значений ВСД.

Конечным результатом всех итераций является установление такого уровня ВСД, который обеспечивает решение данного уравнения.

Смысл расчета ВСД состоит в следующем – ВСД показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с проектом. Если проект полностью финансируется за счет заемных средств, то значение ВСД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «цена капитала».

Если ВСД > СК – проект принимается. На предприятиях, не являющихся акционерными, аналогом стоимости капитала может служить уровень издержек производства и обращения в процентах к величине авансированного капитала (рентабельность затрат).

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования —депозитным вкладам, приобретению государственных облигаций и т.д.). На каждом предприятии может быть установлен в качестве целевого норматива показатель "минимальная внутренняя ставка доходности" и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

В качестве целевого норматива минимальной внутренней станки доходности может выступать показатель предельной стоимости дополнительного капитала, необходимого для реализации инвестиционных проектов предприятия. В этих целях ранжированные по показателю внутренней ставки доходности (ВСД) отдельные инвестиционные проекты сопоставляются с показателями предельной стоимости дополнительного капитала (ПСК), требуемого для их реализации.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Дата добавления: 2016-06-13; просмотров: 2220;