Организационные структуры управления предприятием

3.3.1. Понятие организационной структуры управления

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические и другие отношения друг с другом. Организационные отношения, складывающиеся между подразделениями и работниками аппарата управления предприятия, определяют его организационную структуру.

Под организационной структурой управления предприятием понимается состав (перечень) отделов, служб и подразделений в аппарате управления, системная их организация, характер соподчиненности и подотчетности друг другу и высшему органу управления фирмы, а также набор координационных и информационных связей, порядок распределения функций управления по различным уровням и подразделениям управленческой иерархии.

Базой для построения организационной структуры управления предприятием является организационная структура производства.

Многообразие функциональных связей и возможных способов их распределения между подразделениями и работниками определяет разнообразие возможных видов организационных структур управления производством. Все эти виды сводятся в основном к четырем типам организационных структур: линейным, функциональным, дивизиональным и адаптивным.

3.3.2. Характеристики основных типов оргструктур управления

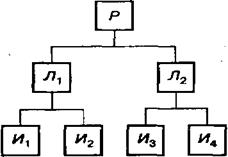

Сущность линейной (иерархической) структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом — руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Рис. 1. Линейная структура управления

Р — руководитель; Л— линейные органы управления (линейные руководители); И — исполнители

Данный тип организационной структуры управления применяется в условиях функционирования мелких предприятий с несложным производством при отсутствии у них разветвленных кооперированных связей с поставщиками, потребителями, научными и проектными организациями и т.д.

Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

В числе недостатков линейного построения организации обычно отмечается жесткость, негибкость, неприспособленность к дальнейшему росту и развитию предприятия. Линейная структура ориентирована на большой объем информации, передаваемой от одного уровня управления к другому, ограничение инициативы у работников низших уровней управления. Она предъявляет высокие требования к квалификации руководителей и их компетенции по всем вопросам производства и управления подчиненными.

Функциональная структура сложилась как неизбежный результат усложнения процесса управления, по отдельным функциям управления формируются специальные подразделения, работники которых обладают знаниями и навыками работы в данной области управления.

Рис. 2. Функциональная структура управления

Р — руководитель; Ф — функциональные органы управления (функциональные руководители); И — исполнители

Если размер всей организации или данного отдела велик, то основные функциональные отделы можно, в свою очередь, подразделить на более мелкие функциональные подразделения. Они называются вторичными, или производными. Основная идея здесь состоит в том, чтобы максимально использовать преимущества специализации и не допускать перегрузки руководства. При этом необходимо соблюдать известную осторожность, с тем чтобы такой отдел (или подразделение) не ставил бы свои собственные цели выше общих целей всего предприятия.

На практике обычно используется линейно-функциональная, или штабная, структура, предусматривающая создание при основных звеньях линейной структуры функциональных подразделений. Основная роль этих подразделений состоит в подготовке проектов решений, которые вступают в силу после утверждения соответствующими линейными руководителями.

Рис. 3. Линейно-функциональная структура управления

Р — руководитель; Ф — функциональные органы управления (функциональные руководители); Л — линейные органы управления; И — исполнители

Наряду с линейными руководителями (директорами, начальниками филиалов и цехов) существуют руководители функциональных подразделений (планового, технического, финансового отделов, бухгалтерии), подготавливающие проекты планов, отчетов, которые превращаются в официальные документы после подписания линейными руководителями.

Эта система имеет две разновидности:

- Цеховую структуру управления, характеризующуюся созданием при начальнике цеха функциональных подразделений по важнейшим функциям производства,

- Безцеховую структуру управления, применяющуюся на небольших предприятиях и характеризующуюся делением не на цехи, а на участки.

К преимуществам функциональной структуры можно отнести то, что она стимулирует деловую и профессиональную специализацию, уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях, улучшает координацию деятельности.

Вместе с тем специализация функциональных отделов нередко является препятствием для успешной деятельности предприятия, поскольку затрудняет координацию управленческих воздействий.

Функциональные отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Кроме того, на крупном предприятии цепь команд от руководителя до непосредственного исполнителя становится слишком длинной.

Опыт показывает, что функциональную структуру целесообразно использовать на тех предприятиях, которые выпускают относительно ограниченную номенклатуру продукции, действуют в стабильных внешних условиях и для обеспечения своего функционирования требуют решения стандартных управленческих задач. Примерами такого рода могут служить предприятия, действующие в металлургической, резинотехнической промышленности, в отраслях, производящих сырьевые материалы.

Функциональная структура не подходит для предприятий с широкой или с часто меняющейся номенклатурой продукции, а также для предприятий, осуществляющих свою деятельность в широких международных масштабах, одновременно на нескольких рынках в странах с различными социальноэкономическими системами и законодательством. Для предприятий такого типа более подходят дивизиональные структуры.

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а управляющие (менеджеры), возглавляющие производственные отделения.

Структуризация организации по отделениям производится обычно по одному из трех критериев:

- По выпускаемой продукции или предоставляемым услугам (продуктовая специализация);

- По ориентации на потребителя (потребительская специализация);

- По обслуживаемым территориям (региональная специализация).

При использовании дивизионально-продуктовой структуры управления создаются отделения по основным продуктам. Руководство производством и сбытом какого-либо продукта (услуги) передаются одному лицу, которое является ответственным за данный тип продукции. Руководители вспомогательных служб подчиняются ему.

Некоторые предприятия производят большой ассортимент товаров или услуг, которые отвечают запросам нескольких крупных групп потребителей или рынков. Каждая группа или рынок имеет четко определенные или специфические потребности. Если два или более таких элемента становятся особенно важными для предприятия, то оно может использовать организационную структуру, ориентированную на потребителя, при которой все ее подразделения группируются вокруг определенных групп потребителей.

Данный тип организационной структуры находит применение в достаточно специфичных областях, например в сфере образования, где в последнее время наряду с традиционными общеобразовательными программами возникли специальные отделения для обучения взрослых, повышения квалификации и т.д. Примером активного использования организационной структуры, ориентированной на потребителя, являются коммерческие банки. Основные группы потребителей, пользующихся их услугами, — индивидуальные клиенты (частные лица), пенсионные фонды, трастовые фирмы, международные финансовые организации. Организационные структуры, ориентированные на покупателя, в равной степени характерны для торговых фирм, торгующих оптом и в розницу.

Если деятельность предприятия охватывает большие географические зоны, особенно в международном масштабе, то может оказаться целесообразной организационная структура по территориальному принципу, т.е. по месту расположения ее подразделений. Региональная структура облегчает решение проблем, связанных с местным законодательством, обычаями и нуждами потребителей. Такой подход упрощает связь предприятия с клиентами, а также связь между его подразделениями.

Примером региональных организационных структур могут служить сбытовые подразделения крупных предприятий. Среди них зачастую можно встретить подразделения, деятельность которых охватывает весьма обширные географические зоны, которые, в свою очередь, делятся на более мелкие подразделения, поделенные на еще более мелкие блоки.

Различные типы дивизиональной структуры имеют одну и ту же цель — обеспечить более эффективную реакцию предприятия на тот или иной фактор окружающей среды.

Продуктовая структура позволяет легко справиться с разработкой новых видов продукции, исходя из соображений конкуренции, совершенствования технологии или удовлетворения потребностей покупателей.

Региональная структура позволяет более эффективно учитывать местное законодательство, социально-экономическую систему и рынки по мере географического расширения рыночных зон. Что касается структуры, ориентированной на потребителя, то она дает возможность наиболее эффективно учитывать запросы тех потребителей, от которых предприятие более всего зависит. Таким образом, выбор дивизиональной структуры должен быть основан на том, какой из этих факторов наиболее важен с точки зрения обеспечения реализации стратегических планов предприятия и достижения его целей.

Адаптивные, или органические, структуры управления обеспечивают быструю реакцию предприятия на изменения внешней среды, способствуют внедрению новых производственных технологий. Эти структуры ориентируются на ускоренную реализацию сложных программ и проектов, могут применяться на предприятиях, в объединениях, на уровне отраслей и рынков. Обычно выделяют два типа адаптивных структур: проектный и матричный.

Проектная структура формируется при разработке организацией проектов, под которыми понимаются любые процессы целенаправленных изменений в системе, например модернизация производства, освоение новых изделий или технологий, строительство объектов и т.п. Управление проектом включает определение его целей, формирование структуры, планирование и организацию выполнения работ, координацию действий исполнителей.

Одной из форм проектного управления является формирование специального подразделения — проектной команды, работающей на временной основе. В ее состав обычно включают необходимых специалистов, в том числе и по управлению. Руководитель проекта наделяется так называемыми проектными полномочиями. В их числе ответственность за планирование проекта, за состояние графика и ход выполнения работ, за расходование выделенных ресурсов, в том числе и за материальное поощрение работающих. В связи с этим большое значение придается умению руководителя сформировать концепцию управления проектом, распределить задачи между участниками команды, четко определять приоритеты и ресурсы, конструктивно подходить к разрешению конфликтов. По завершении проекта структура распадается, а сотрудники переходят в новую проектную структуру или возвращаются на свою постоянную должность (при контрактной работе — увольняются). Такая структура обладает большой гибкостью, но при наличии нескольких целевых программ или проектов приводит к дроблению ресурсов и заметно усложняет поддержание и развитие производственного и научнотехнического потенциала организации как единого целого. При этом от руководителя проекта требуется не только управление всеми стадиями жизненного никла проекта, но и учет места проекта в сети проектов данной организации.

С целью облегчения задач координации в организациях создаются штабные органы управления из руководителей проектов или используются так называемые матричные структуры.

Матричная структура представляет собой решетчатую организацию, построенную на принципе двойного подчинения исполнителей: с одной стороны, непосредственному руководителю функциональной службы, которая предоставляет персонал и техническую помощь руководителю проекта, с другой — руководителю проекта (целевой программы), который наделен необходимыми полномочиями для осуществления процесса управления в соответствии с запланированными сроками, ресурсами и качеством.

При такой организации руководитель проекта взаимодействует с двумя группами подчиненных: с постоянными членами проектной группы и с другими работниками функциональных отделов, которые подчиняются ему временно и по ограниченному кругу вопросов. При этом сохраняется их подчинение непосредственным руководителям подразделений, отделов, служб.

Руководитель проекта контролирует работу всех отделов над данным проектом, руководители функциональных отделов — работу своего отдела (и его подразделений) над всеми проектами.

Среди недостатков матричной организации обычно подчеркивается сложность, а иногда и непонятность ее структуры, наложение вертикальных и горизонтальных полномочий подрывает принцип единоначалия, что часто приводит к конфликтам и к трудностям в принятии решений. Матричная организация используется во многих отраслях промышленности, особенно в наукоемких производствах (например, в производстве электронной техники), а также и в некоторых организациях непроизводственной сферы.

3.3.3. Инструментарий механизма управления. Нормы и нормативы, показатели

Управляющие органы исполняют свои функции на основе заданной заранее точной характеристики протекания производственного процесса в пространстве и времени и контроля фактически полученных результатов.

Характеристика производственного процесса и его результаты по фиксируемым периодам определяются при помощи соответствующего инструментария:

- Норм и нормативов;

- Количественных показателей (параметров);

- Моделей и моделирования;

- Информации;

- Числовых (плановых) рубежей отсчета.

С начала реализации производственного проекта начинается потребление материальных, трудовых и финансовых ресурсов. К этому времени все необходимые ресурсы в необходимом сочетании должны быть на месте. При недостаточном количестве каких-либо ресурсов производственный процесс остановится, будут сорваны сроки поставок продукции по договорам, предприятию придется платить неустойку потребителям. При чрезмерном количестве того или иного ресурса, излишние его запасы в лучшем случае «замораживаются» и превращаются в бездействующий капитал, который может быть использован в другом месте, а в худшем случае излишние материалы и оборудование оказываются со временем невостребованными, и превращаются в так называемые неликвиды: — прямые потери предприятия.

Нормирование позволяет предприятиям сбалансировать потребности и запасы ресурсов. Нормирование — это метод разработки и установления предельных величин запаса и расходования производственных и иных ресурсов, необходимых для обеспечения процесса производства и сбыта продукции.

Норма — это предельно допустимая (максимальная или минимальная) величина расходования какого-либо ресурса на единицу продукции. Основная функция нормы — измерительная (норма-мера), т.е. она является объективной мерой затрат и результатов. С этой функцией связаны учетная функция, т.е. учет фактических затрат на производство, а также контрольная функция, при которой нормы служат экономическим эталоном для сравнения с фактическим расходом.

Нормы и нормативы устанавливаются в абсолютном выражении, а также выражаются в коэффициентах или в процентах на все виды используемых ресурсов, а именно на:

- Материалы — основные и вспомогательные;

- Комплектующие изделия;

- Запасные части для ремонта машин и оборудования;

- Инструменты и приборы;

- Энергетические ресурсы: электроэнергия, топливо, пар и горячая вода;

- Осветительные и нагревательные приборы;

- Производственные и вспомогательные машины и оборудование;

- Производственные и служебные площади;

- Рабочую силу;

- Денежные средства.

Нормы и нормативы устанавливаются с целью:

- Недопущения излишнего расходования ресурсов;

- Обеспечения установленного режима работы предприятия;

- Недопущения отклонений от заданных характеристик выпускаемой продукции;

- Соблюдения нормальных условий труда и охраны окружающей среды;

- Создания баз данных для планирования деятельности предприятия.

За соблюдение и корректировку каждого норматива несет ответственность определенное лицо.

Эффективность системы нормирования в таком случае полностью определяется:

- Объективностью установленных норм и нормативов;

- Точностью выбора лица, ответственного за их соблюдение;

- Четкостью и оперативностью учета и контроля.

В соответствии с объектами и задачами нормирования на российских предприятиях в основном используется группировка норм и нормативов по масштабам применения и по объектам нормирования.

По масштабам применения нормативная база классифицируется следующим образом:

- Нормативы, установленные на основе государственных и отраслевых стандартов и требований;

- Общезаводские нормативы;

- Предметные, подетальные и пооперационные нормативы.

По объектам нормирования нормативная база классифицируется по трудовым, материальным и финансовым ресурсам.

Качество и обоснованность норм и нормативов в значительной степени зависят от методов их разработки. Существуют следующий методы нормирования:

- Расчетно-аналитический;

- Опытный;

- Отчетно-статистический;

- Комбинированный.

Расчетно-аналитический метод — это выполнение поэлементных расчетов по данным проектно-конструкторской, технологической, технической и производственной документации, сочетающий технико-экономические расчеты с анализом технологии и организации производства, качества продукции и мероприятий по их совершенствованию. Данный метод нормирования предполагает установление норм и нормативов одновременно с разработкой и внедрением организационно-технических мероприятий, направленных на повышение технического уровня и организации производства, модернизацию продукции, улучшение ее качества и конкурентоспособности.

Опытный метод — это создание норм на основе наблюдений, замеров, опытов, исследований, проводимых в производственных лабораторных условиях. Нормы, установленные опытным методом, отражают фактически достигнутый уровень технического оснащения и организации производства, однако не учитывают внедрения передовых методов организации производства, новой техники и технологии в плановом периоде и, следовательно, не способствуют выявлению источников роста производительности труда, экономии материальных ресурсов. Тем не менее, опытный метод целесообразно применять в тех случаях, когда с помощью расчетноаналитического метода установить норму невозможно.

Отчетно-статистический метод нормирования — это анализ данных статистической, бухгалтерской и оперативно-производственной отчетности о фактических затратах труда и материальных ресурсов в прошлых периодах. Этот метод имеет те же недостатки, что и опытный: ориентируется на достигнутый уровень в прошлом, имеет недостаточно мобилизующее значение для внедрения более совершенной техники, технологии, организации производства. Тем не менее, отчетно-статистический метод наиболее доступен для применения из-за относительно низкой трудоемкости разработки и доступности в процессе планирования.

Комбинированный метод — это одновременное использование перечисленных методов.

На предприятиях разработку, внедрение и систематическое обновление норм и нормативов осуществляют различные цехи и функциональные службы: технические, экономические, производственные под руководством одного из заместителей директора и подчиненного ему аппарата. Создание нормативной базы целесообразно поручать профессиональным нормативным группам, функциями которых являются:

- Систематизация всех норм и нормативов, поступающих от соответствующих подразделений;

- Создание фондов нормативной информации;

- Составление нормативных карт для цехов и служб;

- Учет изменений норм и внесение их в нормативные карты;

- Контроль за своевременностью изменений норм;

- Составление отчетов об изменениях норм по изделиям и их причинах.

Совершенствование нормативной базы предполагает широкое внедрение более точных методов расчета норм и нормативов, разработку обоснованных норм на все виды работ и процессов, использование вычислительной техники для расчета, утверждения, автоматизации сбора, накопления, систематизации и обновления норм и нормативов, использование экономико-математических методов.

При планировании и управлении экономикой предприятия используется соответствующий инструментарий, определяющий состояние управляемого объекта и его соответствие решаемой задаче, т.е. система показателей и нормативов.

Показатель — это количественная и качественная характеристика объекта, выраженная числом, указывающим на его свойства.

В практике планирования используются четыре основные категории показателей: натуральные, социально-трудовые, стоимостные и смешанные.

По функционально-содержательному назначению показатели делятся на оценочные, плановые и расчетно-аналитические.

Оценочные показатели применяются для независимой объектной оценки реального состояния объекта главным образом на подготовительной стадии разработки плана, а также для анализа результатов работы предприятия.

На подготовительной стадии с помощью оценочных показателей производится отбор вариантов и проектов капитальных вложений: создание и внедрение новой техники и технологии; отбор номенклатуры для включения в план выпуска; выбор потребителей продукции и поставщиков сырья, материалов и др.

В ходе выполнения плана и после его выполнения по той же методологии, по которой производился отбор вариантов и проектов капитальных вложений, осуществляются оценка фактически достигнутых результатов и их сравнение с проектными и плановыми показателями.

В качестве оценочных, как правило, используются те же показатели, что и для планирования. Различие состоит лишь в том, что плановый показатель, который устанавливается руководителем для каждого подразделения предприятия, обязателен для исполнения, а оценочный лишь фиксирует фактическое или вероятное состояние объекта независимо от того, включен он в план предприятия или нет.

Расчетно-аналитические показатели используются для обоснования плановых заданий. Они играют промежуточную роль и направлены на углубление выбора и оценки вариантов плана и результата его реализации. С помощью расчетноаналитических показателей анализу и дополнительным расчетам подвергаются главным образом не объекты в целом, а их элементы, состояние которых может оказывать влияние на конечные результаты.

По уровню (ступеням) управления показатели классифицируются следующим образом: общезаводские, цеховые, бригадные, индивидуальные.

На уровне заводоуправления, отбирается небольшое количество наиболее общих синтетических показателей, характеризующих деятельность предприятия в целом и направленных на решение главной, приоритетной задачи, в том числе показатели валового объема реализованной продукции; суммы прибыли; численности персонала; основной номенклатуры продукции и работ, а также некоторые другие показатели в зависимости от размеров, отраслевой принадлежности предприятия и конкретных условий, в которых оно действует.

На уровне цехов, отделов, лабораторий, бригад и отдельных работников показатели верхнего уровня дробятся, и на самом нижнем уровне их очень много. Между собой они часто несопоставимы и связаны лишь посредством показателей верхних уровней.

Часть показателей, используемых в планировании и управлении на предприятии, обусловлены государственной экономической политикой, стандартами и принятой системой государственного статистического учета, среди них:

- Объемы выпуска и продаж продукции;

- Прибыль;

- Размер уставного капитала;

- Численность персонала;

- Средняя заработная плата по предприятию и др.

Другие показатели устанавливает само предприятие.

При разработке показателей хозяйственного управления производством в первую очередь должны учитываться общие задачи предприятия, а также конкретные условия и реальные возможности низовых подразделений хозяйственной иерархии и государственные интересы.

Система показателей призвана характеризовать степень решения каждой из поставленных общих и частных задач применительно ко всем звеньям предприятия.

Система показателей хозяйственного управления должна:

- Полностью соответствовать конкретным целям и задачам предприятия;

- Точно характеризовать и отражать результаты, а также объективные экономические процессы на предприятии в целом и в его различных звеньях;

- Соответствовать методам и технике бухгалтерского и статистического учета и отчетности;

- Давать комплексную количественную и качественную оценку производства;

- Соответствовать методам планирования производства на всех уровнях хозяйственного управления;

- Обеспечивать правильное сочетание централизованного планового руководства с хозяйственной самостоятельностью структурных звеньев предприятий;

- Способствовать повышению материальной заинтересованности персонала в максимальном повышении эффективности производства;

- Обеспечивать единство и комплексность планирования по всем уровням управления.

Кроме того, должно быть определено лицо, обеспечивающее исполнение установленных показателей.

Система управления предприятием нуждается в использовании сложного комплекса экономических, натуральных и других показателей, на основании которых оцениваются результаты всех этапов и направлений работы предприятия, определяется степень эффективности выполненных работ по отдельным цехам.

Дата добавления: 2016-06-13; просмотров: 1145;