Розробка програми санації

Розробка програми санації здійснюється, як правило, фінансовими службами підприємства, яке перебуває у фінансовій кризі, представниками потенційного санатора, аудиторськими фірмами.

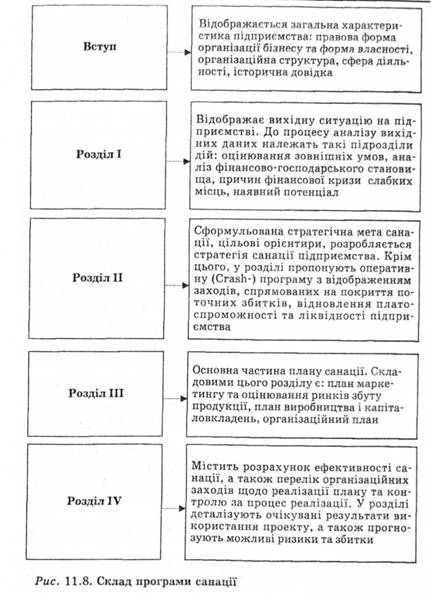

Програма санації складається зі вступу та 4 розділів (рис. 11.8).

У вступі відображається загальна характеристика підприємства, а саме:

• правова форма організації бізнесу та форма власності;

• організаційна структура;

• сфера діяльності;

• історична довідка.

І розділ відображає вихідну ситуацію на підприємстві. Аналіз вихідних даних включає такі підрозділи:

• Оцінювання зовнішніх умов — оцінювання зовнішніх умов, у яких функціонує підприємство, є основою стратегічного планування і включає вивчення загальних політико-економічних тенденцій, що впливають на діяльність підприємства, аналіз галузі та ринкового сегмента. Під час вивчення загальної політико-еко-

номічної ситуації розглядаються розвиток економіки в цілому, демографічна ситуація, технологічні новації, зміна політичного середовища. Головною метою оцінювання навколишнього середовища є оцінювання можливості адаптації стратегії розвитку підприємства до змін у суспільно-політичному житті країни.

• Аналіз фінансово-господарського стану — проводиться за двома напрямками:

• аналіз виробничо-господарської діяльності;

• аналіз фінансового стану.

У ході аналізу з'ясовується фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівериджу тощо).

• Аналіз причин фінансової кризи та слабких місць — полягає в систематизації та оцінюванні причин фінансової кризи та наслідків їхнього впливу на фінансово-господарську діяльність підприємства. Аналіз причин фінансової кризи проводиться з метою їхньої локалізації та усунення. Виявлення симптомів кризи робиться на підставі аналізу слабких місць на підприємстві. Обмежувальні чинники (слабкі місця) можуть виявлятися в таких сферах:

• залучення капіталу (наприклад, утрата довіри кредиторів);

• ринок (бар'єри на шляху входження чи виходу з ринку);

• персонал (позиція профспілок, висока мобільність, психологічні фактори);

• законодавство (податки, заборона звільнення працівників).

У разі тривалої фінансової кризи фактори, що забезпечують потенціал підприємства, поступово вичерпуються. Як наслідок, позиції підприємства слабшають.

• Наявний потенціал — тут вивчаються сильні сторони підприємства, можливі шанси та наявний потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах. Наявний у підприємства потенціал розвитку визначається такими основними факторами:

• фінансове забезпечення та можливості залучення додаткового капіталу;

• наявність кваліфікованого персоналу;

• наявність надійних та дешевих джерел постачання сировини та матеріалів;

• наявність ринків збуту продукції;

• виробничий потенціал;

• ефективна організаційна структура;

• висока якість менеджменту.

На підставі аналізу вихідної ситуації робиться висновок про доцільність санації підприємства чи про необхідність його ліквідації

У ІІ розділі програми санації сформульовано стратегічні ціл санації, цільові орієнтири, а також розробляється стратегія санації підприємства.

Крім цього розділ має запропонувати оперативну (Crash-) про граму з відображенням заходів, спрямованих на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства. Лише за умови успішного виконання цієї програми підприємство може отримати можливість реалізувати план санації, тобто здійснити заходи для відновлення прибутковості ті досягнення стратегічних конкурентних переваг. У каталозі санаційних заходів у рамках Crash-програми можуть бути запропоновані такі, наприклад, заходи:

• рефінансування дебіторської заборгованості (форвейтинг факторинг, звернення до арбітражного суду);

• мобілізація прихованих резервів через продаж окремих позицій активів;

• зменшення та збільшення статутного капіталу;

• реструктуризація кредиторської заборгованості;

• заморожування інвестиційних вкладень;

• зворотний лізинг;

• розпродаж за зниженими цінами товарів, що користуються низьким попитом.

ІІІ розділ є основною частиною плану санації. Це контактний план заходів для відновлення прибутковості та конкурентоспроможності підприємства в довгостроковому періоді. Складовими цього розділу є:

• План маркетингу та оцінка ринків збуту продукції. У цьому підрозділі визначають ринкові фактори, які впливають на збут продукції та місткість ринку; мотивацію споживачів; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісне оцінювання частини ринку, яка належить підприємству, проводиться за основними споживачами готової продукції з посиланням на поточні обсяги реалізації та на перспективи ЇЇ збільшення. Крім того, наводяться перелік можливих конкурентів, їхніх переваг та недоліків, а також схема реалізації продукції, методи стимулювання реалізації та пропозиції щодо оптимального співвідношення реалізованої ціни й собівартості. Визначаються можливості та способи розширення ринків збуту. Дається оцінка діяльності підприємства з погляду антимонопольного законодавства.

• План виробництва та капіталовкладень — містить дані про використання обладнання, його знос, витрати, пов'язані з відновленням (придбанням нового обладнання, ремонтом та реконструкцією), можливості оренди чи лізингу. Також характеризується виробничий процес, його "вузькі" місця, комерційні зв'язки з постачальниками факторів виробництва, зазначаються конкретні заходи щодо поліпшення асортименту продукції та підвищення її якості з тим, щоб досягти конкурентних переваг.

• Організаційний план — тут відображають організаційну структуру підприємства, можливості реструктуризації (реорганізації) та перепрофілювання, аналізують управлінський та кадровий склад, фактичну кількість працівників і пропозиції щодо її зменшення, пропонують заходи для посилення мотивації працівників та поліпшення організації менеджменту. У разі необхідності вивчаються можливості злиття, приєднання чи розукрупнення з урахуванням вимог антимонопольного законодавства.

IV розділ містить розрахунок ефективності санації, а також перелік організаційних заходів щодо реалізації плану та контролю за ходом реалізації. У цьому розділі деталізуються очікувані результати використання проекту, а також прогнозуються можливі ризики та збитки.

Основними критеріями оцінювання ефективності санації є:

• ліквідність та платоспроможність;

• прибутковість;

• додаткова вартість, створена в результаті санації;

• конкурентні переваги.

Якщо брати за основу критерій прибутковості, то ефективність санації (Е) можна визначити за такою формулою:

Результати санації можна оцінити через додатковий прибуток підприємства, тобто різницю між сумою прибутків після санації і розміром прибутків (чи збитків) до її проведення.

Мета санації вважається досягнутою, якщо за допомогою зовнішніх і внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи і забезпечує свою прибутковість та конкурентоспроможність на довгостроковий період.

11.5. Санація шляхом реорганізації (реструктуризації)

Одним із інструментів фінансового оздоровлення підприємств є реструктуризація, використання якої передбачено Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом" та іншими нормативними актами. Реструктуризація — це один з найефективніших засобів відновлення платоспроможності підприємства, який рекомендується включати до плану санації.

Реструктуризація підприємства — це здійснення організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форми власності, управління, організаційно-правової форми, що сприятиме оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Поняття "реструктуризація" є ширшим за поняття "реорганізація", оскільки включає в себе заходи (поряд з іншими), спрямовані на реорганізацію виробництва.

Отже, основний зміст поняття реорганізації полягає в повній або частковій зміні власника статутного фонду певної юридичної особи та в зміні організаційно-правової форми організації бізнесу.

Форми реструктуризації (залежно від застосовуваних заходів):

1. Реструктуризація виробництва — передбачає зміни в організаційній та виробничо-господарській сфері підприємства за рахунок таких заходів:

• зміна керівництва підприємства;

• введення нових, прогресивних, форм управління;

• диверсифікація асортименту продукції;

• підвищення ефективності маркетингу;

• зменшення витрат на виробництво;

• скорочення чисельності робітників.

2. Реструктуризація активів — включає заходи, результатом яких є зміни у структурі та складі активної сторони балансу:

• продаж частини ОФ, зайвого обладнання, запасів сировини, меблів тощо;

• продаж окремих підрозділів підприємства;

• зворотний лізинг;

• рефінансування дебіторської заборгованості; тобто переведення дебіторської заборгованості в інші, ліквідні, форми оборотних активів (грошові кошти, короткострокові фінансові вкладення тощо).

3. Фінансова реструктуризація — пов'язана зі зміною структури та розмірів власного і позиченого капіталів, а також зі змінами в інвестиційній діяльності підприємства. При цьому використовуються такі заходи:

• реструктуризація кредиторської заборгованості;

• одержання додаткових кредитів;

• збільшення статутного фонду;

• заморожування інвестиційних вкладень.

4. Корпоративна реструктуризація — пов'язана з реорганізацією підприємства. До заходів, які вживаються в рамках корпоративної реструктуризації належать:

• застава, або нова приватизація;

• поділ великих підприємств на частини;

• виокремлення об'єктів соцкультпобуту;

• приєднання, злиття з більш потужними підприємствами.

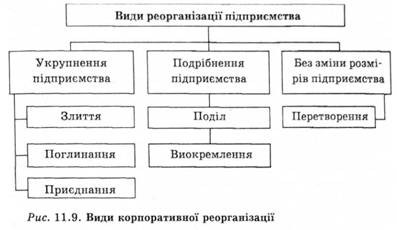

За формальними ознаками розрізняють 3 види корпоративної реорганізації (рис. 11.9).

Міністерством економіки України затверджено методичні рекомендації щодо проведення санаційної реструктуризації підприємств.

Перед здійсненням санаційної реорганізації проводиться поглиблений аналіз фінансово-господарської діяльності підприємства, яке перебуває у стані кризи. За його результатами роблять висновок щодо ліквідації підприємства чи доцільності його реорганізації.

План реорганізації (реструктуризації) повинен містити:

1) економічне обґрунтування необхідності реструктуризації;

2) визначення форм і методів реорганізації;

3) суму витрат на проведення реструктуризації і джерела їх фінансування;

4) інші конкретні заходи, спрямовані на реалізацію плану.

Така форма реорганізації, як злиття, здійснюється об'єднанням підприємства, яке перебуває у стані фінансової кризи, з іншим, фінансово стійким підприємством. Після злиття підприємств всі майнові права та обов'язки переходять до підприємства, яке виникло внаслідок злиття. Бухгалтерські баланси обох підприємств консолідуються.

При приєднанні одного підприємства до іншого до останнього переходять усі майнові права та обов'язки приєднаного підприємства. Після приєднання підприємство-боржник виключається з державного реєстру і втрачає свій юридичний статус.

Поглинання відбувається шляхом придбання підприємством-санатором фінансово неспроможного підприємства.

У разі поділу підприємства до нових підприємств, які виникають у результаті цього поділу, переходять роздільним актом (балансом) у відповідних частинах майнові права та обов'язки реорганізованого підприємства.

Якщо підприємство зловживає монопольним становищем на ринку, то може бути прийнято рішення про примусовий поділ цих монопольних утворень. Реорганізація такого підприємства здійснюється монополістом самостійно за умови, що після реорганізації монопольне утворення зникне з ринку.

При виділенні з підприємства одного чи кількох підприємств до кожного з них переходять за роздільним балансом майнові права та обов'язки реорганізованого підприємства.

Вибір умов реорганізації юридичної особи залишається за підприємством-боржником, коли воно самостійно звернулося до арбітражного суду із заявою про визнання його банкрутом. Мета цієї пільги — стимулювати керівництво неплатоспроможного підприємства стосовно врегулювання своїх боргів до того, як вони стануть безнадійними.

Контрольні запитання і завдання

1. Визначте сутність фінансової санації підприємства, порядок її проведення.

2. Розкрийте поняття санаційного аудиту.

3. Вкажіть внутрішні фінансові джерела санації підприємства.

4. Визначте сутність санації реорганізацією (реструктуризацією ).

5. Охарактеризуйте основні види реструктуризації підприємства.

Тести до теми

Як ви вважаєте, у чому полягає мета санаційного аудиту?

1) У визначені глибини фінансової кризи та виявленні можливостей її подолання;

2) у визначенні необхідності надання додаткових кредитів;

3) у припиненні підприємницької діяльності;

4) у визначенні боргів безнадійними;

5) у відшкодуванні вимоги щодо платежів до бюджету.

Що таке санація?

1) Ліквідаційна процедура;

2) реорганізаційна процедура;

3) зовнішнє управління;

4) світова угода;

5) товарообмінна угода.

Що є, на вашу думку, примусовою ліквідацією підприємства?

1) Процедура ліквідації підприємства, яка здійснюється поза судовими органами;

2) процедура ліквідації підприємства, яка здійснюється на підставі рішення власника;

3) процедура ліквідації підприємства, яка здійснюється на підставі рішення арбітражного суду;

4) процедура досягнення домовленості між боржником та кредитором;

5) процедура злиття підприємств.

Модель проведення санації підприємств включає:

1) причинно-наслідковий аналіз фінансової кризи (санаційний аудит);

2) оголошення підприємства банкрутом;

3) формування санаційної стратегії;

4) рішення арбітражного суду про проведення санації;

5) внесення до реєстру неплатоспроможних підприємств.

Фінансова санація включає заходи для...

1) рефінансування дебіторської заборгованості;

2) призначення тимчасової адміністрації;

3) реструктуризації заборгованості;

4) технічного переобладнання;

5) складання ліквідаційного балансу.

Система раннього попередження та реагування включає...

1) прогнозування можливих сценаріїв розвитку підприємства;

2) визначення індикаторів для системи раннього попередження та реагування;

3) бенчмаркінг;

4) формування інформаційних каналів;

5) страхування фінансових ризиків.

Основні інструменти контролінгу — це...

1) система раннього попередження та реагування;

2) імітаційне моделювання;

3) інвентаризація;

4) ревізія;

5) фінансовий контроль.

Основні функції контролінгу — це...

1) залучення капіталу;

2) інформаційне забезпечення та планування;

3) контроль та координація;

4) управління кредиторською та дебіторською заборгованістю;

5) управління грошовими потоками.

Підприємство вважається неплатоспроможним...

1) якщо наявних активів у ліквідній формі не достатньо для задоволення в установлений строк вимог, пред'явлених до підприємства кредиторами; -

2) якщо коефіцієнт абсолютної ліквідності є меншим за 0,2;

3) якщо коефіцієнт покриття дорівнює 1;

4) за надто низького значення показника фінансового лівериджу;

5) за наявності в арбітражному суді позову кредиторів.

Підставою для порушення справи про банкрутство підприємства може бути...

1) письмова заява будь-якого з кредиторів боржника;

2) письмова заява потенційного санатора;

3) письмова заява боржника за його фінансової неспроможності або загрози такої неспроможності;

4) невизнання боржником претензії щодо відшкодування заборгованості;

5) неповернення банківського кредиту в обумовлений термін.

Мирова угода в процесі провадження справи про банкрутство — це...

1) угода між боржником і сенатором про переведення боргу;

2) угода між боржником і кредиторами щодо відстрочки оплати належних кредиторам боргів;

3) угода між сенатором та арбітражним судом про проведення фінансового оздоровлення боржника;

4) угода між санаторами щодо розподілу їхніх прав та обов'язків у процесі санації фінансово неспроможного підприємства.

До боржника арбітражний суд може застосовувати...

1) реорганізаційні (санаційні) процедури;

2) ліквідаційні процедури;

3) мирову угоду;

4) внесення до реєстру неплатоспроможних підприємств;

5) оголошення підприємства неплатоспроможним.

Уразі реорганізації боржника злиттям або приєднанням його до іншого стійкого підприємства...

1) бухгалтерські баланси обох підприємств консолідуються;

2) заборгованість підприємства-боржника покривається колишніми власниками його корпоративних прав;

3) підприємство-боржник виключається з державного реєстру та втрачає свій юридичний статус;

4) борги боржника визнаються безнадійними;

5) усі майнові права та обов'язки обох підприємств переходять до юридичної особи, яка виникла в результаті злиття (приєднання).

Призначена арбітражним судом ліквідаційна комісія...

1) управляє майном банкрута;

2) здійснює пошук санаторів;

3) вживає заходів для стягнення дебіторської заборгованості;

4) здійснює інвентаризацію, оцінювання та реалізацію майна підприємства;

5) затверджує ліквідаційний баланс підприємства.

З моменту визнання боржника банкрутом...

1) припиняється підприємницька діяльність банкрута;

2) ухвалюється постанова про реорганізацію (ліквідацію) юридичної особи — боржника;

3) приймається ухвала про санацію підприємства;

4) вважаються такими, що минули, строки всіх боргових зобов'язань банкрута;

5) припиняється нарахування пені та відсотків на всі види боргових зобов'язань підприємства.

За банкрутства підприємства передусім відшкодовуються...

1) вимоги щодо платежів до бюджету;

2) вимоги кредиторів, забезпечені заставою;

3) витрати, пов'язані з провадженням справи про банкрутство в арбітражному суді;

4) вимоги кредиторів, не забезпечені заставою;

5) зобов'язання перед працівниками підприємства-банкрута.

Збільшення суми грошових активів за рахунок внутрішніх фінансових джерел можна досягти...

1) ліквідацією портфеля короткострокових фінансових вкладень;

2) рефінансуванням дебіторської заборгованості;

3) продажем частини основних фондів чи окремих структурних підрозділів підприємства;

4) збільшенням статутного фонду підприємства;

5) зниженням собівартості продукції.

Акціонерне товариство може викупити акції власного випуску для...

1) наступного перепродажу;

2) наступного анулювання;

3) одержання дивідендів під час розподілу прибутку;

4) розповсюдження серед своїх працівників;

5) здійснення акціями власного випуску внесків у статутний фонд інших підприємств.

Альтернативна санація передбачає...

1) альтернативний вибір фінансових джерел санації між власними та залученими;

2) комбінацію зменшення та збільшення статутного фонду підприємства;

3) зменшення номінальної вартості статутного фонду (акцій) або безповоротну фінансову допомогу власників;

4) випуск облігацій конверсійної позики;

5) трансформацію боргу у власність.

Реструктуризація включає в себе:

1) пошук можливості отримання інших джерел доходів;

2) зміну бази оподаткування на підприємстві;

3) реформу кадрової політики;

4) переоформлення юридичних установчих документів.

Комплекс заходів, спрямованих на відновлення стійкої технічної, економічної та фінансової життєздатності підприємства, називається...

1) стратегією реструктуризації підприємства;

2) програмою реструктуризації підприємства;

3) процедурою реструктуризації підприємства;

4) метою реструктуризації підприємства.

Який вид реструктуризації підприємства характеризується процесами комерціалізації або корпоратизації підприємства?

1) Організаційно-правова реструктуризація;

2) управлінська реструктуризація;

3) економічна реструктуризація;

4) фінансова реструктуризація.

Наступним заходом після занесення підприємства до Реєстру неплатоспроможних підприємств та організацій є...

1) ліквідація підприємства;

2) обґрунтування концепції реструктуризації підприємства;

3) поглиблений аналіз техніко-економічного та фінансового стану підприємства;

4) введення розпорядження майном.

Процес фінансового оздоровлення починається з...

1) виявлення та аналізу причин фінансової кризи;

2) визначення цілей санації;

3) розробки програми санації;

4) реалізації плану санації;

5) усі попередні відповіді правильні.

Система санаційних заходів розробляється на основі...

1) стратегії санації;

2) програми санації;

3) бізнес-плану санації;

4) реалізації плану санації.

Підприємство, яке потенційно піддається реорганізації, характеризується...

1) швидкою інтеграцією у нові ринки;

2) високою спроможністю освоєння нових ринків;

3) досить важким освоєнням нових ринків;

4) низькою спроможністю освоєння нових ринків.

Проведення реструктуризації підприємства можливе шляхом...

1) об'єднання підприємств зі створенням нової юридичної особи;

2) створення холдингової компанії на базі дочірніх підприємств;

3) перепрофілювання підприємства;

4) виділення окремих структурних підрозділів зі створенням нових юридичних осіб;

5) усі попередні відповіді правильні.

Реструктуризація підприємства, пов'язана з підготовкою та перепідготовкою персоналу з орієнтацією на конкурентоспроможне функціонування підприємства, зміну його організаційної структури називається:

1) технічною реструктуризацією;

2) економічною реструктуризацією:

3) фінансовою реструктуризацією;

4) управлінською реструктуризацією.

Ліквідація фірми є вигідною за її експлуатацію, якщо ринкова вартість фірми...

1) нижча за ліквідаційну вартість активів;

2) нижча за суму зобов'язань кредиторам;

3) дорівнює сумі сукупних активів фірми;

4) нижча за балансову вартість активів фірми.

При визначені ступеня ймовірності банкрутства підприємства слід враховувати:

1) організаційну структуру підприємства;

2) потреби споживчого ринку;

3) специфіку певної галузі або підгалузі;

4) загальний обсяг виробництва продукції підприємства.

Дата добавления: 2016-04-19; просмотров: 1237;