Задача минимизации расходов

Нелинейное программирование

Задачи оптимизации, в которых целевая функция не является линейной функцией своих аргументов или среди условий, определяющих их допустимые значения, могут быть нелинейные уравнения и неравенства, называются задачами нелинейного программирования. Нелинейное программирование широко применяется в экономике при управлении товарными ресурсами, планировании обслуживания и ремонта оборудования и послужило основой широкого использования математических методов в экономике. В качестве примеров рассмотрим две простейших задачи нелинейного программирования: задачу минимизации расходов при реализации продукции и задачу максимизации объема производства.

Задача минимизации расходов

Фирма реализует автомобили двумя способами: через розничную торговлю и оптом. При реализации  автомобилей в розницу расходы на реализацию составляют

автомобилей в розницу расходы на реализацию составляют  условных единиц, а при продаже

условных единиц, а при продаже  автомобилей оптом –

автомобилей оптом –  таких же единиц. Найти оптимальный способ реализации 100 автомобилей, минимизирующий суммарные расходы.

таких же единиц. Найти оптимальный способ реализации 100 автомобилей, минимизирующий суммарные расходы.

Математическая модель задачи заключается в следующем:

Найти неотрицательное решение уравнения

+ =100 (

+ =100 (

при котором функция

принимает минимальное значение.

принимает минимальное значение.

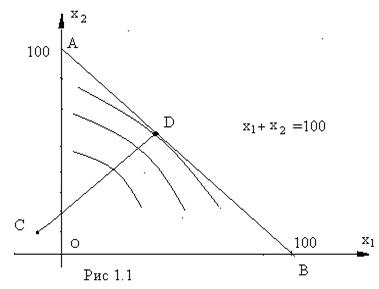

Так как целевая функция не является линейной, то эта задача является задачей нелинейного программирования. Найдем ее решение, используя геометрическую интерпретацию.

Так как

, то линиями уровня функции

, то линиями уровня функции  являются окружности разных радиусов с центром в точке C(-10, 10), а областью допустимых решений задачи – отрезок AB прямой + =100 (рис. 1.1).

являются окружности разных радиусов с центром в точке C(-10, 10), а областью допустимых решений задачи – отрезок AB прямой + =100 (рис. 1.1).

Если проводить эти окружности из точки C, то нетрудно догадаться, что минимальное значение функция принимает в точке D касания окружности уровня с отрезком AB. Радиус этой окружности будет перпендикулярен прямой AB, поэтому угловой коэффициент k прямой CD равен единице: k=1. Следовательно, уравнение прямой CD имеет вид:

, или –

, или –  = –20.

= –20.

Решая систему уравнений

,

,

находим координаты точки D: = 40, = 60. Значит , фирма должна продать в розницу 40 автомобилей, а оптом – 60 автомобилей, при этом суммарные расходы составят  1600 + 800 + 3600 – 1200 = 4800 условных единиц.

1600 + 800 + 3600 – 1200 = 4800 условных единиц.

Дата добавления: 2016-04-14; просмотров: 3559;